Рассмотрим новое IPO. Сразу сажу, что компания никак не связана с компанией ОЗОН и Системой. Это совпадение в названиях.

Параметры размещения:

Ценовой диапазон: 30-35 руб

Капитализация: 30-35 млрд руб.

Доля размещения: до 10% от уставного капитала.

Тикер OZPH

Формат размещения: кэш ин (деньги идут в компанию)

О компании

Надеюсь обзоры все прочитали, поэтому я здесь коротко расскажу о компании.

Озон фармацевтика — российский производитель фармацевтической продукции в сегментах химической фармацевтики и биотехнологий. Компания крупный производитель дженериков. Дженерик — лекарственный препарат, который по своему составу и действию аналогичен оригинальному лекарственному средству, но выпускается другой компанией после завершения срока действия патента у оригинала. Дженерики содержат то же активное вещество в той же дозировке и лекарственной форме, что и оригинальный препарат. Они проходят проверку на соответствие стандартам качества и эффективности, установленным законодательством. При этом их эффективность может отличаться.

Компания занимает:

1-е место по количеству регистрационных удостоверений препаратов (более 510 на сегодня).

2-е место по объему продаваемых упаковок дженериков.

Звучит классно. Но есть одно НО — рынок чрезвычайно конкурентный. На дженерики приходится около 850 млрд. продаж в год, если взять всю выручку компании за 2023 год 19,7 млрд. руб. — это доля на рынке всего 2,3%.

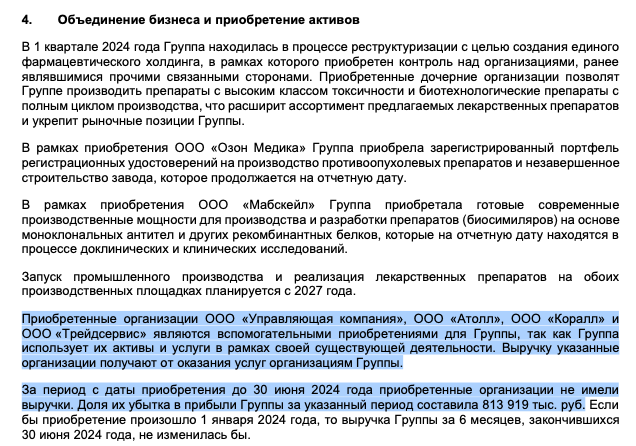

Есть 2 действующие производственные площадки и 2 строящиеся. На двух готовых производят дженерики. Загрузка 29-52%. Согласитесь небольшая? Готовятся к запуску в 2027 площадки «Мабскейл» и «Озон медика». Мабскейл будет производить более дорогие сложномолекулярные продукты (биотехнологические, не традиционная химическая фармацевтика). Озон медика — высокотоксичные препараты для борьбы с онкологией. Затраты на производство выше, но и маржинальность потенциально выше, чем у просто дженериков.

У компании 12 дочерних компаний, что многовато для компании с выручкой 25,5 млрд. руб. Основная компания — ООО «ОЗОН», ООО «Озон фарм».

В 6-ти из этих компаний группа приобрела контроль только в 1 кв. 2024 года. Меня немного смущает это приобретение, так как формально ранее это были компании группы (кто-то производит, кто-то владеет товарными знаками, на ком-то площадки). Нематериальные активы куплены за 421 млн. руб.

У компании есть судебные иски, но значительные суммы только в качестве истца на суммы более 200 млн руб. (хотя резервов по дебиторской задолженности более 2 млрд. руб.) Преимущественно к контрагентам, видимо дистрибьюторам.

У компании 33% — российское сырье, 67% зарубежное. Поэтому валютная переоценка и обесценение рубля негативно влияет на себестоимость.

Компания имеет льготное налогообложение: три из четырех производственных площадок находятся в Тольятти в особой экономической зоне. Площадка Озон фарм — следующие 5 лет налог на прибыль будет 7,5% (а далее до 2059 года — 15,5%).

Финансы компании

Баланс — заглянем в активы и пассивы:

у компании капитал положительный 22,4 млрд. руб., в пассивах 58% собственный капитал

долговая нагрузка — 10,5 млрд. руб. Чистый долг 7,8 млрд. руб. Основной кредитор Сбербанк. Показатель Долг/Ebitda при этом все равно на комфортном уровне в 0,8х по итогам 1п 2024.

в 24 г в активах существенно выросли нематериальные активы из-за объединения компаний с 280 млн. руб. до 5,8 млрд. руб. (!) ранее писала, что выглядит странно.

доля запасов в активах 26% (у Промомеда 15,2%) — выглядит завышено

доля дебиторской задолженности 27% от активов (10,3 млрд. руб. и 50% от годовой выручки выглядит завышено, но возможно специфика бизнеса), при этом 2 млрд. резерв под убытки. Что за ненадежные дистрибьюторы/покупатели?

Баланс, на мой взгляд, не самый крепкий и понятный, особенно с учетом преобразований и присоединений в 2024 году.

Посмотрим, сколько зарабатывают:

В 2022-2023 году компания росла менее, чем размер инфляции (а мы знаем, что она была высокой). Рост в 2024 году компания объясняет ростом цен и запуском новых линий. Почему цены резко выросли именно в 2024 — вопрос. Возможно, регуляторные органы не допускали существенного повышения цен на препараты до 2024. Также есть мнение, что именно в 2024 в РФ исчезли некоторые зарубежные дженерики. Менеджмент дает прогноз по росту выручки по итогам 2024 на 28-32%.

В финансовых потоках присутствует займ связанной стороне на 434 млн. руб. и отток по покупке нематериальных активов на сумму 421 млн руб.

Дивиденды платят с 2017. За последние 3 года в среднем 33% от чистой прибыли. На будущий payout ratio влияет уровень Долг/EBITDA и FCF. Выплата ежеквартальная за 2023 год 783 млн. руб. Потенциально дивиденд на акцию может составить 1 руб. 3% дивидендной доходности. Дивиденды не существенные.

Практически весь денежный поток поступает от продаж внутри страны, соответственно защиты от девальвации рубля в акциях нет.

Оценка компании:

Брокерские аналитики оценивают компанию в 70-90 млрд. руб., что дает апсайд порядка 100%. Я более реалистична. С учетом прогноза показателей на 2024 год оценка компании с учетом размещения 33-35 руб.:

P/E 6,9х, Ev/EBITDA 4,5х, Долг/EBITDA 0,8-0,9х.

P/E 2025 года при сохранении чистой рентабельности в 20% = 5,7х.

Сравним с ближайшим и единственным аналогом на российском рынке среди публичных компаний — Промомед. Топовые компании по объемам производства дженериков в мире TEVA и Viatris, однако это закредитованные, убыточные в настоящий момент компании. Подробно в TEVA я не погружалась, но график выглядит грустно:

график акций TEVA

Оценка компании и сравнение с Промомедом

На мой взгляд, Промомед переоценен и ориентироваться на него не стоит. Нормативная EV/EBITDA 5-5,5 не более. Таким образом, целевая капитализация компании 37-41 млрд. руб., что соответствует апсайду 6-20%. В целом, считаю размещение достаточно неплохим, по крайней мере оценка адекватная. Небольшой рост на открытии может быть.

Общий вывод: компания оценена недорого, при этом я бы не рассчитывала на значительный рост показателей в будущем. К примеру, 2022-2023 году рост был ограничен. Отдача от новых проектов будет только с 2028 года. При этом сейчас разгар инвестиционных вложений при высоких ставках в экономике. Конкуренция в отрасли высокая, доля рынка у компании небольшая.

В первые дни после размещения котировки могут показать 5-15% роста на фоне недорогой цены размещения и более дорогого аналога — Промомед. Идеи в долгосрочном удержании пока нет с учетом, что потенциальный апсайд около 20%.

При этом отмечаю риски непрозрачности баланса — покупка компаний, займы взаимосвязанным лицам, высокое значение запасов и дебиторской задолженности (20% в резервах, иски к контрагентам).

Я участвовать не планирую из-за низкой аллокации и не желании отвлекать деньги.

Параметры размещения:

Ценовой диапазон: 30-35 руб

Капитализация: 30-35 млрд руб.

Доля размещения: до 10% от уставного капитала.

Тикер OZPH

Формат размещения: кэш ин (деньги идут в компанию)

О компании

Надеюсь обзоры все прочитали, поэтому я здесь коротко расскажу о компании.

Озон фармацевтика — российский производитель фармацевтической продукции в сегментах химической фармацевтики и биотехнологий. Компания крупный производитель дженериков. Дженерик — лекарственный препарат, который по своему составу и действию аналогичен оригинальному лекарственному средству, но выпускается другой компанией после завершения срока действия патента у оригинала. Дженерики содержат то же активное вещество в той же дозировке и лекарственной форме, что и оригинальный препарат. Они проходят проверку на соответствие стандартам качества и эффективности, установленным законодательством. При этом их эффективность может отличаться.

Компания занимает:

1-е место по количеству регистрационных удостоверений препаратов (более 510 на сегодня).

2-е место по объему продаваемых упаковок дженериков.

Звучит классно. Но есть одно НО — рынок чрезвычайно конкурентный. На дженерики приходится около 850 млрд. продаж в год, если взять всю выручку компании за 2023 год 19,7 млрд. руб. — это доля на рынке всего 2,3%.

Есть 2 действующие производственные площадки и 2 строящиеся. На двух готовых производят дженерики. Загрузка 29-52%. Согласитесь небольшая? Готовятся к запуску в 2027 площадки «Мабскейл» и «Озон медика». Мабскейл будет производить более дорогие сложномолекулярные продукты (биотехнологические, не традиционная химическая фармацевтика). Озон медика — высокотоксичные препараты для борьбы с онкологией. Затраты на производство выше, но и маржинальность потенциально выше, чем у просто дженериков.

У компании 12 дочерних компаний, что многовато для компании с выручкой 25,5 млрд. руб. Основная компания — ООО «ОЗОН», ООО «Озон фарм».

В 6-ти из этих компаний группа приобрела контроль только в 1 кв. 2024 года. Меня немного смущает это приобретение, так как формально ранее это были компании группы (кто-то производит, кто-то владеет товарными знаками, на ком-то площадки). Нематериальные активы куплены за 421 млн. руб.

У компании есть судебные иски, но значительные суммы только в качестве истца на суммы более 200 млн руб. (хотя резервов по дебиторской задолженности более 2 млрд. руб.) Преимущественно к контрагентам, видимо дистрибьюторам.

У компании 33% — российское сырье, 67% зарубежное. Поэтому валютная переоценка и обесценение рубля негативно влияет на себестоимость.

Компания имеет льготное налогообложение: три из четырех производственных площадок находятся в Тольятти в особой экономической зоне. Площадка Озон фарм — следующие 5 лет налог на прибыль будет 7,5% (а далее до 2059 года — 15,5%).

Финансы компании

Баланс — заглянем в активы и пассивы:

у компании капитал положительный 22,4 млрд. руб., в пассивах 58% собственный капитал

долговая нагрузка — 10,5 млрд. руб. Чистый долг 7,8 млрд. руб. Основной кредитор Сбербанк. Показатель Долг/Ebitda при этом все равно на комфортном уровне в 0,8х по итогам 1п 2024.

в 24 г в активах существенно выросли нематериальные активы из-за объединения компаний с 280 млн. руб. до 5,8 млрд. руб. (!) ранее писала, что выглядит странно.

доля запасов в активах 26% (у Промомеда 15,2%) — выглядит завышено

доля дебиторской задолженности 27% от активов (10,3 млрд. руб. и 50% от годовой выручки выглядит завышено, но возможно специфика бизнеса), при этом 2 млрд. резерв под убытки. Что за ненадежные дистрибьюторы/покупатели?

Баланс, на мой взгляд, не самый крепкий и понятный, особенно с учетом преобразований и присоединений в 2024 году.

Посмотрим, сколько зарабатывают:

В 2022-2023 году компания росла менее, чем размер инфляции (а мы знаем, что она была высокой). Рост в 2024 году компания объясняет ростом цен и запуском новых линий. Почему цены резко выросли именно в 2024 — вопрос. Возможно, регуляторные органы не допускали существенного повышения цен на препараты до 2024. Также есть мнение, что именно в 2024 в РФ исчезли некоторые зарубежные дженерики. Менеджмент дает прогноз по росту выручки по итогам 2024 на 28-32%.

В финансовых потоках присутствует займ связанной стороне на 434 млн. руб. и отток по покупке нематериальных активов на сумму 421 млн руб.

Дивиденды платят с 2017. За последние 3 года в среднем 33% от чистой прибыли. На будущий payout ratio влияет уровень Долг/EBITDA и FCF. Выплата ежеквартальная за 2023 год 783 млн. руб. Потенциально дивиденд на акцию может составить 1 руб. 3% дивидендной доходности. Дивиденды не существенные.

Практически весь денежный поток поступает от продаж внутри страны, соответственно защиты от девальвации рубля в акциях нет.

Оценка компании:

Брокерские аналитики оценивают компанию в 70-90 млрд. руб., что дает апсайд порядка 100%. Я более реалистична. С учетом прогноза показателей на 2024 год оценка компании с учетом размещения 33-35 руб.:

P/E 6,9х, Ev/EBITDA 4,5х, Долг/EBITDA 0,8-0,9х.

P/E 2025 года при сохранении чистой рентабельности в 20% = 5,7х.

Сравним с ближайшим и единственным аналогом на российском рынке среди публичных компаний — Промомед. Топовые компании по объемам производства дженериков в мире TEVA и Viatris, однако это закредитованные, убыточные в настоящий момент компании. Подробно в TEVA я не погружалась, но график выглядит грустно:

график акций TEVA

Оценка компании и сравнение с Промомедом

На мой взгляд, Промомед переоценен и ориентироваться на него не стоит. Нормативная EV/EBITDA 5-5,5 не более. Таким образом, целевая капитализация компании 37-41 млрд. руб., что соответствует апсайду 6-20%. В целом, считаю размещение достаточно неплохим, по крайней мере оценка адекватная. Небольшой рост на открытии может быть.

Общий вывод: компания оценена недорого, при этом я бы не рассчитывала на значительный рост показателей в будущем. К примеру, 2022-2023 году рост был ограничен. Отдача от новых проектов будет только с 2028 года. При этом сейчас разгар инвестиционных вложений при высоких ставках в экономике. Конкуренция в отрасли высокая, доля рынка у компании небольшая.

В первые дни после размещения котировки могут показать 5-15% роста на фоне недорогой цены размещения и более дорогого аналога — Промомед. Идеи в долгосрочном удержании пока нет с учетом, что потенциальный апсайд около 20%.

При этом отмечаю риски непрозрачности баланса — покупка компаний, займы взаимосвязанным лицам, высокое значение запасов и дебиторской задолженности (20% в резервах, иски к контрагентам).

Я участвовать не планирую из-за низкой аллокации и не желании отвлекать деньги.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба