11 ноября 2024 Промсвязьбанк

На смену продажам нерезидентов и крепкому рублю с конца лета пришли слабость рынка нефти и активное повышение ключевой ставки. В настоящее время фактор навеса продаж нерезидентов снят, однако индекс торгуется примерно на 10%-12% ниже, чем можно было бы ожидать исходя из рублевой стоимости нефти. До конца года рынок и нефтяные цены вряд ли смогут сблизиться.

Причина появления дисконта – рост требуемой премии за риск из-за повышения ставки. Сейчас мы не видим оснований ожидать длительного нахождения ставок на текущих или более высоких уровнях. По нашим прогнозам, текущая политика ЦБ, с повышением ключевой ставки до 20% и последующим ее смягчением в середине следующего года, не угрожает фундаментальному профилю рынка и экономике в целом.

Однако пока риторика регулятора достаточно жесткая и допускает затягивание цикла высоких ставок. Текущая неопределенность в отношении ставки выступает важным негативным конъюнктурным фактором, способным сделать рынок безыдейным как минимум еще на квартал. Но это создает возможности для точечных покупок акций перспективных игроков на долгосрочную перспективу.

Спрос на акции останется сдержанным

Фаза безыдейности затягивается, ожидаем наиболее серьезного ухудшения финансовых показателей. Негативом для отдельных компаний выступают замедление экономики КНР («Норникель», угольщики) и РФ (сталелитейщики), а также санкции («Новатэк»).

Наш базовый сценарий предполагает, что индекс Мосбиржи проведет остаток года в диапазоне 2450-2900 пунктов. Учитывая перспективу смягчения ДКП ближе к лету при сохранении экономического роста, понижаем нашу оценку справедливого уровня индекса на горизонте 12 месяцев до 3700 пунктов.

В позитивном сценарии ориентир по индексу Мосбиржи на конец года понижаем до 3400 пунктов. Рынок может начать расти в случае появления сигналов от ЦБ о готовности перейти к снижению ставки и/или при заметной девальвации рубля, не препятствующей росту экономики в условиях комфортной среднеквартальной стоимости нефти (Urals выше $80 за баррель) В базовом сценарии ждем завершения года на уровне 2820 пунктов по индексу Мосбиржи. Допускаем повышенную волатильность внутри квартала ввиду не снятых рисков по ставке. Сценарный прогноз по Urals – $70 за баррель.

В пессимистичном сценарии прогнозируем откат индекса Мосбиржи к 2400 пунктам. Способствовать этому смогут более резкое повышение ключевой ставки и/или сохранение решимости ЦБ сделать это в дальнейшем, а также резкое ухудшение ситуации на товарных рынках с уходом Urals ниже $60 за баррель.

Российский рынок по-прежнему дешёвый

Фундаментально российский рынок акций по-прежнему выглядит дешевым: дисконт прогнозного P/E индекса Мосбиржи на этот год превышает 40% к уровням до начала СВО, рост чистой прибыли есть, правда, небольшой. Большинство компаний по-прежнему готовы порадовать неплохим ростом чистой прибыли в следующем году (оранжевые зоны) и также недооценены к историческим метрикам. С премией торгуются лишь отдельные истории. Это, в первую очередь, «Полюс» и «Русал», что оправдывается рекордными ценами на золото и алюминий соответственно. Акции банка «Санкт-Петербург» также не вызывают вопросов – крепкий бизнес позволяет выплачивать щедрые дивиденды. НЛМК представляется неоправданно переоцененным – рынок чрезмерно позитивно оценивает перспективы компании.

В текущих условиях привлекательны акции не только с опережающими рынок темпами роста доходов, но и с меньшими рисками ухудшения прогнозов. К сожалению, не все недооцененные по сравнению с рынком компании (нижний правый угол) подходят под этот критерий. Мы осторожно смотрим на ПИК и ЛСР, а также на «Алроса» и «Новатэк» из-за уязвимости их рынков сбыта. Х5 не можем рекомендовать, так как торги ими станут доступны лишь в следующем году. Среди бумаг со слабым ростом нам наиболее интересны надежные дивидендные истории, в первую очередь «Лукойл» и «префы» «Сургутнефтегаза».

Финансы

Высокая ставка, ужесточение регулирования кредитования физлиц и сокращение льгот по ипотеке уже начинают негативно влиять на чистую процентную маржу и спрос на кредиты банков. В ближайшие квартал-два ситуация в банковской системе несколько ухудшится, но останется комфортной. Сектор по-прежнему привлекателен для среднесрочных инвестиций. В секторе мы предпочитаем компании с развитыми экосистемами и/или устойчивой корпоративной клиентской базой – они более защищены и способны поддерживать высокую эффективность и дивидендные выплаты.

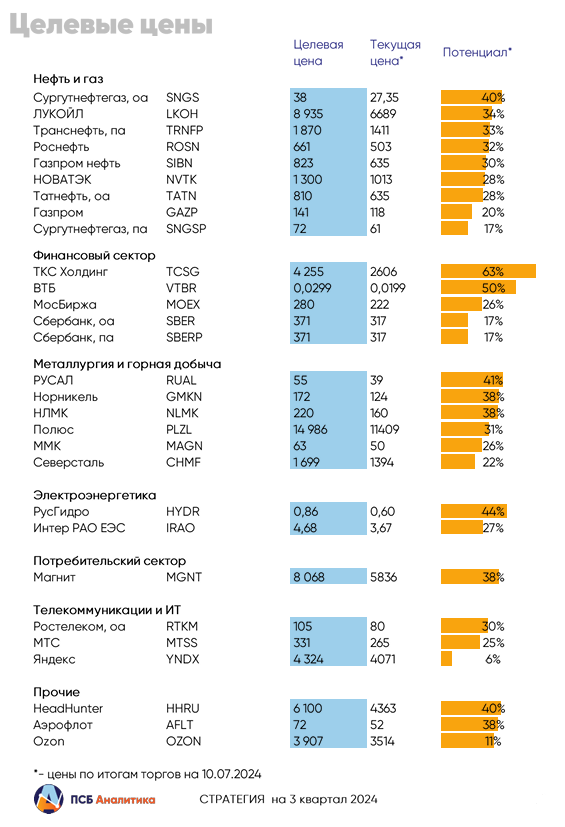

«ТКС Холдинг» (3969 рублей за акцию): ставка на органический рост. Компания по-прежнему представляется одной из наиболее привлекательных историй органического роста в секторе. В основе высокого потенциала роста доходов (около 30-35% в год в среднесрочной перспективе) продуманная и эффективная экосистема, включающая широкий набор финансовых услуг и обеспечивающая невысокую стоимость фондирования и поступательный рост клиентской базы. Приобретение Росбанка усиливает позиции «ТКС Холдинга» в наиболее устойчивом в текущих условиях корпоративном сегменте. Возврат к дивидендам, несмотря на небольшую див. доходность (около 5%-6%), станет приятным бонусом для инвесторов.

Банк «Санкт-Петербург» (455 рублей за акцию): хорошие дивиденды за счёт высокой ставки. Банк – сильный региональный игрок, способный демонстрировать высокий уровень чистой процентной маржи и рентабельности капитала и, благодаря этому, готовый выплачивать устойчиво высокие дивиденды. Дивидендная доходность, в случае выплаты 50% от чистой прибыли по МСФО, составит, по нашим оценкам, 15%-16%, что наряду с устойчивостью бизнеса выступает ключевым фактором привлекательности его бумаг.

Сбербанк (371 рубль за акцию): стабильные дивиденды. В ближайшие кварталы динамика роста чистой прибыли Сбербанка продолжит плавно замедляться, однако банк, по нашему мнению, сможет обновить рекорды прошлого года по чистой прибыли благодаря большому портфелю кредитов с плавающей ставкой. Пока банк не нашел сильных решений по монетизации своего цифрового потенциала. Поэтому его акции остаются, в первую очередь, надежной дивидендной историей: мы ждем дивиденды по итогам 2024 года на уровне 34,5 рублей на акцию, с дивидендной доходностью на уровне чуть более 13%

Нефть и газ

Ожидаемые темпы роста доходов низкие, отдаем предпочтение крепким дивидендным историями из нефтяного сектора. Газовые компании, на наш взгляд, пока не очень привлекательны.

«Новатэк» переживает санкционное давление, которое тормозит запуск флагмана «Арктик СПГ-2» и других проектов. Газпром» в целом смотрится неплохо и может быть интересен для покупки на долгосрок от уровней в районе 115-120 рублей, учитывая хорошее восстановление финансового результата по итогам 1 полугодие 2024 года. Также поддержат компанию послабления по НДПИ со следующего года и рост внутренних тарифов на 10,3% Но в бюджете на 2025 год правительство не заложило поступлений от дивидендов «Газпрома», которые могли бы составить 28-30 рублей на акцию, что будет сдерживать потенциал роста бумаг.

«Лукойл» (7900 рублей за акцию): рост цен на нефть и высокие дивиденды. «Лукойла» отчитался за 1 полугодие 2024 года по МСФО достаточно сильно, во 2 полугодии может получить поддержку за счет восстановления переработки на поврежденных в начале года НПЗ и возобновления поставок по «Дружбе» в Венгрию с октября. Компания финансово устойчива – обладает большим запасом ликвидности свыше 1 трлн рублей, сохраняет положительный FCF и низкий уровень долговой нагрузки. Мы считаем, что «Лукойл» имеет все возможности для выплаты высоких дивидендов - за 1 ролугодие ориентируемся на ~600 рублей (при 100% FCF, доходность 8,8%), а за весь год более 1000 рублей.

«Сургутнефтегаз» привилегированные (72 рубля за акцию): защита от девальвации рубля. В условиях ослабления рубля привилегированные акции «Сургутнефтегаза» всегда становятся интересными для получения дивидендов. По итогам 2023 года компания начислила по ним 12,29 рублей на акцию, что стало рекордом в ее истории. За этот год дивиденд может быть тоже неплохим, поскольку «кубышка» компании, судя по всему, остается преимущественно в валюте. Доход по «префам» зависит от переоценки, по «обычке» же платится стандарт – 0,8 рублей на акцию, а мы ожидаем дальнейшего ослабления курса рубля к концу года. За 1 полугодие 2024 года «Сургутнефтегаз» заработал 139,9 млрд рублей, накопленный дивиденд на 1 привилегированную акцию – 1,29 рубля. Мы полагаем, что при курсе доллара на конец 2024 года в районе 96,4 рублей, потенциальный дивиденд за год может составить ~7,5 рублей, что дает доходность на уровне 13%.

Металлургия и горная добыча

Снижение ставки ФРС и экономические стимулы в Китае могут поддержать цены на рынке металлов и, соответственно, российские компании из сектора горной добычи и металлургии. Так как по золоту на ближайшие месяцы мы настроены очень оптимистично, в первую очередь предпочтение отдаём золотодобытчикам. Ждем дальнейшего обновления исторических максимумов по золоту, что вместе с постепенным ослаблением рубля позволит компаниям отрасли получить рекордную прибыль. Что касается цветных металлов, предпочтение отдаём «Русалу», а не «Норникелю», так как мы осторожно смотрим на будущую динамику цен на никель. Кроме того, капитальные затраты «Норникеля» останутся высокими, что будет негативно сказываться на его денежных потоках. Из-за высокой конкуренции на внутреннем рынке и падения спроса на г/к прокат бумаги сталелитейщиков не включаем в список рекомендаций.

«Полюс» (16100 рублей за акцию): ставка на золото и защита от девальвации рубля. Бумаги «Полюса» остаются привлекательной идеей на фоне рекордных цен на золото и высокого потенциала долгосрочного роста. Ожидаем, что результаты второго полугодия 2024 года окажутся заметно лучше первого - компания сохранит высокую маржинальность бизнеса, а совокупная прибыль за весь год станет рекордной. Важным фактором поддержки котировок остается реализация мегапроекта «Сухой Лог», который потенциально может увеличить добычу на 60-70%. Помимо этого, компания может выплатить дивиденды впервые за три года. Надеемся, что выплаты станут регулярными благодаря высоким ценам на золото.

«Русал» (60 рублей за акцию): восстановление цен на алюминий. Акции остаются в списке наших фаворитов. Финансовое состояние компании улучшается на фоне очень комфортных цен на алюминий. По нашим оценкам, выручка компании по итогам 2024 года составит примерно $12 млрд, а маржинальность по EBITDA может превысить 15%. Поэтому долговая нагрузка «Русала» не вызывает у нас опасений. По мере ослабления рубля и увеличения спроса на алюминий в Китае, который является ключевым рынком сбыта, положение «Русала» продолжит улучшаться, формируя внушительный потенциал роста его акций

IT-сектор

«Яндекс» (4900 рублей за акцию): крупнейшая ИТ компания СНГ вернулась в Россию. После реструктуризации «Яндекс» сохранил большую часть сотрудников и основные сегменты бизнеса. Это позволило полностью устранить инфраструктурные риски, которые ранее были препятствием для существенной доли инвесторов. Кроме того, российская регистрация позволяет начать выплачивать дивиденды. Ожидаем рост выручки по итогам 2024 года на 32% при сохранении высокой рентабельности по EBITDA и низкой долговой нагрузки. Долгожданное включение бумаг «Яндекса» в состав основного индекса Московской биржи должно оказать дополнительную поддержку котировкам.

«Хэдхантер» (5138 рублей за акцию): рекордные дивиденды и органический рост. В условиях дефицита рабочей силы «Хэдхантер» продолжит уверенно наращивать прибыль. Кроме того, компания намерена выплатить особый дивиденд в размере 640-700 рублей на акцию в ближайшее время, что эквивалентно примерно 16% доходности. В дальнейшем «Хэдхантер» планирует направлять на дивиденды от 60 до 100% от скорректированной чистой прибыли. Дополнительным поддерживающим фактором выступит программа обратного выкупа акций объемом до 10 млрд рублей и продолжительностью до года.

«Астра» (620 рублей за акцию): кратный рост прибыли на импортозамещении. Компания является бенефициаром импортозамещения благодаря своему флагманскому продукту – операционной системе Astra Linux. Ожидаем, что благодаря продолжающемуся росту российского ИТ рынка, финансовые результаты «Астры» также будут улучшаться. По нашим оценкам, по итогам 2024 года выручка компании вырастет на 73% до 16,5 млрд рублей.

Идеи в прочих секторах

В первую очередь отдаём предпочтение компаниям, у которых стабильное финансовое положение и нет проблем с долговой нагрузкой. Также обращаем внимание на возможности органического роста или триггеры повышения капитализации. Конечно же, не стоит упускать и дивидендных игроков. «Ростелеком» и «Инарктика» уже выплачивают дивиденды. Что касается «Аэрофлота», менеджмент допускает выплаты по итогам 2024 года.

«Ростелеком» (104 рубля за акцию): предстоящее IPO дочерних компаний. «Ростелеком» продолжает демонстрировать умеренную динамику развития бизнеса, но сохраняет высокую рентабельность по OIBDA и даже наращивает ее благодаря эффективному контролю расходов. Мы позитивно смотрим на компанию, поскольку видим поступательное развитие бизнеса, которое позволит сохранить регулярные выплаты дивидендов из чистой прибыли. Отметим, что Ростелеком» планирует вывести на IPO «дочку» «РТК-ЦОД», которая развивает облачные сервисы и бизнес дата-центров – востребованный и перспективный сегмент бизнеса. Публичное размещение с высокой долей вероятности приведёт к росту акций «Ростелекома».

«Инарктика» (869 рублей за акцию): стабильный рост прибыли. «Инарктика» – один из основных бенефициаров ухода зарубежных производителей. Компания лидирует по поставкам аквакультурной красной рыбы в России и в последние годы стремительно наращивает присутствие на рынке. Так, за l полугодие 2024 года «Инарктике» удалось нарастить выручку на 41% год к году (до 18,3 млрд рублей), сохранив рентабельность по скорр. EBITDA на уровне 40%. Долговая нагрузка компании находится на исторически низком уровне (0,4х). При этом компания стабильно платит дивиденды. На этом фоне считаем акции «Инарктики» интересными для диверсификации портфеля инвесторов.

«Аэрофлот» (72 рубля за акцию): высокий спрос на перелёты и возможные дивиденды. «Аэрофлот» сохраняет операционную эффективность невзирая на внушительный рост затрат на техобслуживание парка и на топливо. Плюс компания получает господдержку. В совокупности это должно привести к положительному финансовому результату по году, что теоретически может означать и возврат к выплатам дивидендов. По крайней мере, сама компания такой вариант не исключила. За 1 полугодие «Аэрофлот» заработал 27 млрд рублей скорректированной чистой прибыли, а за год мы ждем ~50 млрд рублей. При выплате 50% от чистой прибыли, дивиденд может составить 6,3 рублей на акцию, доходность – 12%.

Цена указана на горизонте 12 месяцев.

Причина появления дисконта – рост требуемой премии за риск из-за повышения ставки. Сейчас мы не видим оснований ожидать длительного нахождения ставок на текущих или более высоких уровнях. По нашим прогнозам, текущая политика ЦБ, с повышением ключевой ставки до 20% и последующим ее смягчением в середине следующего года, не угрожает фундаментальному профилю рынка и экономике в целом.

Однако пока риторика регулятора достаточно жесткая и допускает затягивание цикла высоких ставок. Текущая неопределенность в отношении ставки выступает важным негативным конъюнктурным фактором, способным сделать рынок безыдейным как минимум еще на квартал. Но это создает возможности для точечных покупок акций перспективных игроков на долгосрочную перспективу.

Спрос на акции останется сдержанным

Фаза безыдейности затягивается, ожидаем наиболее серьезного ухудшения финансовых показателей. Негативом для отдельных компаний выступают замедление экономики КНР («Норникель», угольщики) и РФ (сталелитейщики), а также санкции («Новатэк»).

Наш базовый сценарий предполагает, что индекс Мосбиржи проведет остаток года в диапазоне 2450-2900 пунктов. Учитывая перспективу смягчения ДКП ближе к лету при сохранении экономического роста, понижаем нашу оценку справедливого уровня индекса на горизонте 12 месяцев до 3700 пунктов.

В позитивном сценарии ориентир по индексу Мосбиржи на конец года понижаем до 3400 пунктов. Рынок может начать расти в случае появления сигналов от ЦБ о готовности перейти к снижению ставки и/или при заметной девальвации рубля, не препятствующей росту экономики в условиях комфортной среднеквартальной стоимости нефти (Urals выше $80 за баррель) В базовом сценарии ждем завершения года на уровне 2820 пунктов по индексу Мосбиржи. Допускаем повышенную волатильность внутри квартала ввиду не снятых рисков по ставке. Сценарный прогноз по Urals – $70 за баррель.

В пессимистичном сценарии прогнозируем откат индекса Мосбиржи к 2400 пунктам. Способствовать этому смогут более резкое повышение ключевой ставки и/или сохранение решимости ЦБ сделать это в дальнейшем, а также резкое ухудшение ситуации на товарных рынках с уходом Urals ниже $60 за баррель.

Российский рынок по-прежнему дешёвый

Фундаментально российский рынок акций по-прежнему выглядит дешевым: дисконт прогнозного P/E индекса Мосбиржи на этот год превышает 40% к уровням до начала СВО, рост чистой прибыли есть, правда, небольшой. Большинство компаний по-прежнему готовы порадовать неплохим ростом чистой прибыли в следующем году (оранжевые зоны) и также недооценены к историческим метрикам. С премией торгуются лишь отдельные истории. Это, в первую очередь, «Полюс» и «Русал», что оправдывается рекордными ценами на золото и алюминий соответственно. Акции банка «Санкт-Петербург» также не вызывают вопросов – крепкий бизнес позволяет выплачивать щедрые дивиденды. НЛМК представляется неоправданно переоцененным – рынок чрезмерно позитивно оценивает перспективы компании.

В текущих условиях привлекательны акции не только с опережающими рынок темпами роста доходов, но и с меньшими рисками ухудшения прогнозов. К сожалению, не все недооцененные по сравнению с рынком компании (нижний правый угол) подходят под этот критерий. Мы осторожно смотрим на ПИК и ЛСР, а также на «Алроса» и «Новатэк» из-за уязвимости их рынков сбыта. Х5 не можем рекомендовать, так как торги ими станут доступны лишь в следующем году. Среди бумаг со слабым ростом нам наиболее интересны надежные дивидендные истории, в первую очередь «Лукойл» и «префы» «Сургутнефтегаза».

Финансы

Высокая ставка, ужесточение регулирования кредитования физлиц и сокращение льгот по ипотеке уже начинают негативно влиять на чистую процентную маржу и спрос на кредиты банков. В ближайшие квартал-два ситуация в банковской системе несколько ухудшится, но останется комфортной. Сектор по-прежнему привлекателен для среднесрочных инвестиций. В секторе мы предпочитаем компании с развитыми экосистемами и/или устойчивой корпоративной клиентской базой – они более защищены и способны поддерживать высокую эффективность и дивидендные выплаты.

«ТКС Холдинг» (3969 рублей за акцию): ставка на органический рост. Компания по-прежнему представляется одной из наиболее привлекательных историй органического роста в секторе. В основе высокого потенциала роста доходов (около 30-35% в год в среднесрочной перспективе) продуманная и эффективная экосистема, включающая широкий набор финансовых услуг и обеспечивающая невысокую стоимость фондирования и поступательный рост клиентской базы. Приобретение Росбанка усиливает позиции «ТКС Холдинга» в наиболее устойчивом в текущих условиях корпоративном сегменте. Возврат к дивидендам, несмотря на небольшую див. доходность (около 5%-6%), станет приятным бонусом для инвесторов.

Банк «Санкт-Петербург» (455 рублей за акцию): хорошие дивиденды за счёт высокой ставки. Банк – сильный региональный игрок, способный демонстрировать высокий уровень чистой процентной маржи и рентабельности капитала и, благодаря этому, готовый выплачивать устойчиво высокие дивиденды. Дивидендная доходность, в случае выплаты 50% от чистой прибыли по МСФО, составит, по нашим оценкам, 15%-16%, что наряду с устойчивостью бизнеса выступает ключевым фактором привлекательности его бумаг.

Сбербанк (371 рубль за акцию): стабильные дивиденды. В ближайшие кварталы динамика роста чистой прибыли Сбербанка продолжит плавно замедляться, однако банк, по нашему мнению, сможет обновить рекорды прошлого года по чистой прибыли благодаря большому портфелю кредитов с плавающей ставкой. Пока банк не нашел сильных решений по монетизации своего цифрового потенциала. Поэтому его акции остаются, в первую очередь, надежной дивидендной историей: мы ждем дивиденды по итогам 2024 года на уровне 34,5 рублей на акцию, с дивидендной доходностью на уровне чуть более 13%

Нефть и газ

Ожидаемые темпы роста доходов низкие, отдаем предпочтение крепким дивидендным историями из нефтяного сектора. Газовые компании, на наш взгляд, пока не очень привлекательны.

«Новатэк» переживает санкционное давление, которое тормозит запуск флагмана «Арктик СПГ-2» и других проектов. Газпром» в целом смотрится неплохо и может быть интересен для покупки на долгосрок от уровней в районе 115-120 рублей, учитывая хорошее восстановление финансового результата по итогам 1 полугодие 2024 года. Также поддержат компанию послабления по НДПИ со следующего года и рост внутренних тарифов на 10,3% Но в бюджете на 2025 год правительство не заложило поступлений от дивидендов «Газпрома», которые могли бы составить 28-30 рублей на акцию, что будет сдерживать потенциал роста бумаг.

«Лукойл» (7900 рублей за акцию): рост цен на нефть и высокие дивиденды. «Лукойла» отчитался за 1 полугодие 2024 года по МСФО достаточно сильно, во 2 полугодии может получить поддержку за счет восстановления переработки на поврежденных в начале года НПЗ и возобновления поставок по «Дружбе» в Венгрию с октября. Компания финансово устойчива – обладает большим запасом ликвидности свыше 1 трлн рублей, сохраняет положительный FCF и низкий уровень долговой нагрузки. Мы считаем, что «Лукойл» имеет все возможности для выплаты высоких дивидендов - за 1 ролугодие ориентируемся на ~600 рублей (при 100% FCF, доходность 8,8%), а за весь год более 1000 рублей.

«Сургутнефтегаз» привилегированные (72 рубля за акцию): защита от девальвации рубля. В условиях ослабления рубля привилегированные акции «Сургутнефтегаза» всегда становятся интересными для получения дивидендов. По итогам 2023 года компания начислила по ним 12,29 рублей на акцию, что стало рекордом в ее истории. За этот год дивиденд может быть тоже неплохим, поскольку «кубышка» компании, судя по всему, остается преимущественно в валюте. Доход по «префам» зависит от переоценки, по «обычке» же платится стандарт – 0,8 рублей на акцию, а мы ожидаем дальнейшего ослабления курса рубля к концу года. За 1 полугодие 2024 года «Сургутнефтегаз» заработал 139,9 млрд рублей, накопленный дивиденд на 1 привилегированную акцию – 1,29 рубля. Мы полагаем, что при курсе доллара на конец 2024 года в районе 96,4 рублей, потенциальный дивиденд за год может составить ~7,5 рублей, что дает доходность на уровне 13%.

Металлургия и горная добыча

Снижение ставки ФРС и экономические стимулы в Китае могут поддержать цены на рынке металлов и, соответственно, российские компании из сектора горной добычи и металлургии. Так как по золоту на ближайшие месяцы мы настроены очень оптимистично, в первую очередь предпочтение отдаём золотодобытчикам. Ждем дальнейшего обновления исторических максимумов по золоту, что вместе с постепенным ослаблением рубля позволит компаниям отрасли получить рекордную прибыль. Что касается цветных металлов, предпочтение отдаём «Русалу», а не «Норникелю», так как мы осторожно смотрим на будущую динамику цен на никель. Кроме того, капитальные затраты «Норникеля» останутся высокими, что будет негативно сказываться на его денежных потоках. Из-за высокой конкуренции на внутреннем рынке и падения спроса на г/к прокат бумаги сталелитейщиков не включаем в список рекомендаций.

«Полюс» (16100 рублей за акцию): ставка на золото и защита от девальвации рубля. Бумаги «Полюса» остаются привлекательной идеей на фоне рекордных цен на золото и высокого потенциала долгосрочного роста. Ожидаем, что результаты второго полугодия 2024 года окажутся заметно лучше первого - компания сохранит высокую маржинальность бизнеса, а совокупная прибыль за весь год станет рекордной. Важным фактором поддержки котировок остается реализация мегапроекта «Сухой Лог», который потенциально может увеличить добычу на 60-70%. Помимо этого, компания может выплатить дивиденды впервые за три года. Надеемся, что выплаты станут регулярными благодаря высоким ценам на золото.

«Русал» (60 рублей за акцию): восстановление цен на алюминий. Акции остаются в списке наших фаворитов. Финансовое состояние компании улучшается на фоне очень комфортных цен на алюминий. По нашим оценкам, выручка компании по итогам 2024 года составит примерно $12 млрд, а маржинальность по EBITDA может превысить 15%. Поэтому долговая нагрузка «Русала» не вызывает у нас опасений. По мере ослабления рубля и увеличения спроса на алюминий в Китае, который является ключевым рынком сбыта, положение «Русала» продолжит улучшаться, формируя внушительный потенциал роста его акций

IT-сектор

«Яндекс» (4900 рублей за акцию): крупнейшая ИТ компания СНГ вернулась в Россию. После реструктуризации «Яндекс» сохранил большую часть сотрудников и основные сегменты бизнеса. Это позволило полностью устранить инфраструктурные риски, которые ранее были препятствием для существенной доли инвесторов. Кроме того, российская регистрация позволяет начать выплачивать дивиденды. Ожидаем рост выручки по итогам 2024 года на 32% при сохранении высокой рентабельности по EBITDA и низкой долговой нагрузки. Долгожданное включение бумаг «Яндекса» в состав основного индекса Московской биржи должно оказать дополнительную поддержку котировкам.

«Хэдхантер» (5138 рублей за акцию): рекордные дивиденды и органический рост. В условиях дефицита рабочей силы «Хэдхантер» продолжит уверенно наращивать прибыль. Кроме того, компания намерена выплатить особый дивиденд в размере 640-700 рублей на акцию в ближайшее время, что эквивалентно примерно 16% доходности. В дальнейшем «Хэдхантер» планирует направлять на дивиденды от 60 до 100% от скорректированной чистой прибыли. Дополнительным поддерживающим фактором выступит программа обратного выкупа акций объемом до 10 млрд рублей и продолжительностью до года.

«Астра» (620 рублей за акцию): кратный рост прибыли на импортозамещении. Компания является бенефициаром импортозамещения благодаря своему флагманскому продукту – операционной системе Astra Linux. Ожидаем, что благодаря продолжающемуся росту российского ИТ рынка, финансовые результаты «Астры» также будут улучшаться. По нашим оценкам, по итогам 2024 года выручка компании вырастет на 73% до 16,5 млрд рублей.

Идеи в прочих секторах

В первую очередь отдаём предпочтение компаниям, у которых стабильное финансовое положение и нет проблем с долговой нагрузкой. Также обращаем внимание на возможности органического роста или триггеры повышения капитализации. Конечно же, не стоит упускать и дивидендных игроков. «Ростелеком» и «Инарктика» уже выплачивают дивиденды. Что касается «Аэрофлота», менеджмент допускает выплаты по итогам 2024 года.

«Ростелеком» (104 рубля за акцию): предстоящее IPO дочерних компаний. «Ростелеком» продолжает демонстрировать умеренную динамику развития бизнеса, но сохраняет высокую рентабельность по OIBDA и даже наращивает ее благодаря эффективному контролю расходов. Мы позитивно смотрим на компанию, поскольку видим поступательное развитие бизнеса, которое позволит сохранить регулярные выплаты дивидендов из чистой прибыли. Отметим, что Ростелеком» планирует вывести на IPO «дочку» «РТК-ЦОД», которая развивает облачные сервисы и бизнес дата-центров – востребованный и перспективный сегмент бизнеса. Публичное размещение с высокой долей вероятности приведёт к росту акций «Ростелекома».

«Инарктика» (869 рублей за акцию): стабильный рост прибыли. «Инарктика» – один из основных бенефициаров ухода зарубежных производителей. Компания лидирует по поставкам аквакультурной красной рыбы в России и в последние годы стремительно наращивает присутствие на рынке. Так, за l полугодие 2024 года «Инарктике» удалось нарастить выручку на 41% год к году (до 18,3 млрд рублей), сохранив рентабельность по скорр. EBITDA на уровне 40%. Долговая нагрузка компании находится на исторически низком уровне (0,4х). При этом компания стабильно платит дивиденды. На этом фоне считаем акции «Инарктики» интересными для диверсификации портфеля инвесторов.

«Аэрофлот» (72 рубля за акцию): высокий спрос на перелёты и возможные дивиденды. «Аэрофлот» сохраняет операционную эффективность невзирая на внушительный рост затрат на техобслуживание парка и на топливо. Плюс компания получает господдержку. В совокупности это должно привести к положительному финансовому результату по году, что теоретически может означать и возврат к выплатам дивидендов. По крайней мере, сама компания такой вариант не исключила. За 1 полугодие «Аэрофлот» заработал 27 млрд рублей скорректированной чистой прибыли, а за год мы ждем ~50 млрд рублей. При выплате 50% от чистой прибыли, дивиденд может составить 6,3 рублей на акцию, доходность – 12%.

Цена указана на горизонте 12 месяцев.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба