12 ноября 2024

Перевод статьи от Crescat

Цель данного исследования - проиллюстрировать историческую контрцикличность акций золотодобывающих компаний по сравнению с широким фондовым рынком США в различных экономических условиях. Мы также подчеркиваем различия в возможностях и рисках оценки этих двух классов ценных бумаг сегодня.

Следующие пять графиков рассматривают динамику акций золотодобывающих компаний по сравнению с основными индексами фондового рынка США и включают периоды во время и после четырех крупнейших «медвежьих» рынков для акций США за последние 100 лет: 1929-1932, 1973-1974, 2000-2002 и 2008-2009.

Великая депрессия

В период дефляционной Великой депрессии Homestake Mining (HM) была крупнейшей золотодобывающей компанией в США и значительно превзошла индекс Доу-Джонса (DJIA). С максимума DJIA 9.3.1929 до минимума 7.8.1932 он потерял 89% своей стоимости, в то время как цена акций HM выросла на 49%. К 2.20.1936 г. акции HM выросли на 580%, в то время как DJIA все еще оставался на 59% ниже своего максимума.

Золотодобывающие компании США переживают Великую депрессию

Индекс Dow Jones Industrial Average (DJIA) против Homestake Mining Co. (HM)

Понимая потенциальную ценность нового крупного золотого открытия по низкой цене, Джордж Херст (отец Уильяма Рэндольфа Херста) и два партнера купили 10 акров рудника Homestake в Южной Дакоте за 70 000 долларов и зарегистрировали Homestake Mining Company 11.5.1877. Homestake Mining Company (HM) стала публичной компанией 1.25.1879, первой акцией горнодобывающей компании, котирующейся на Нью-Йоркской фондовой бирже. Шахта Homestake была крупнейшей золотодобывающей шахтой в Западном полушарии, когда она работала. На нем было добыто более 40 миллионов тройских унций золота, и он непрерывно работал в течение 126 лет. В 2001 году компания HM была приобретена компанией Barrick Gold. Информация о результатах деятельности, представленная на графике выше, не включает дивиденды по обеим сериям.

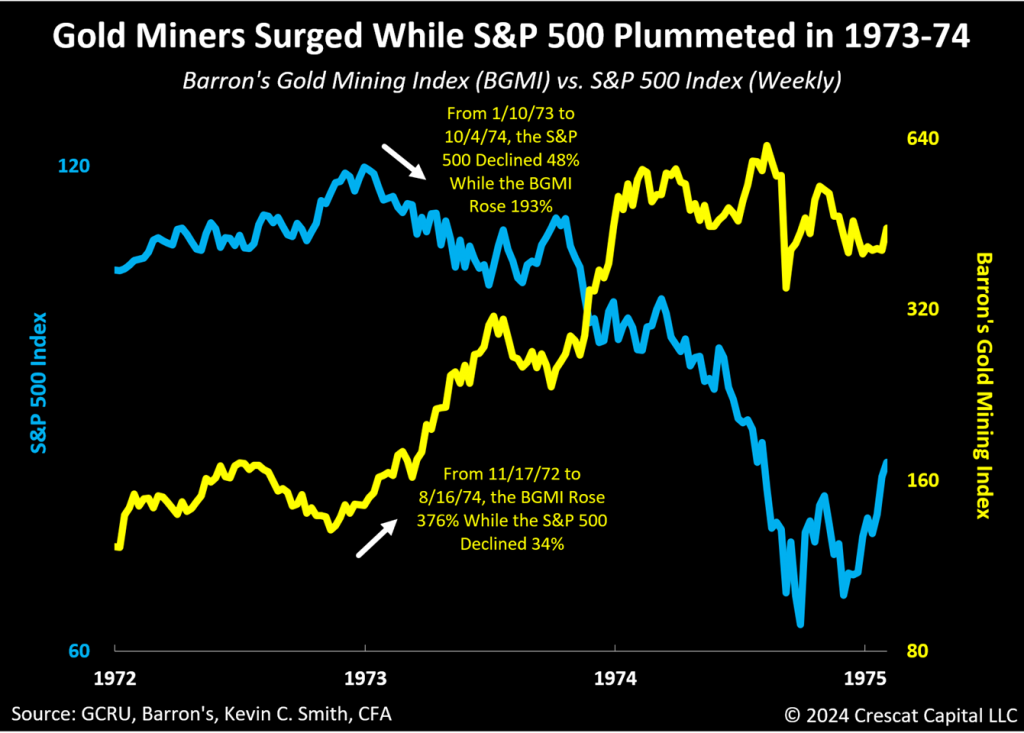

Стагфляционный медвежий рынок 1973-1974 годов

Во время стагфляционного падения фондового рынка в 1973 и 1974 годах, используя еженедельные данные, индекс S&P 500 упал на 48% с максимума 1.10.73 до минимума 10.3.74 - период, за который индекс Barron's Gold Mining Index (BGMI) вырос на 193%. Индекс BGMI начал расти почти за два месяца до вершины индекса S&P 500 и продолжал расти во время «медвежьего» рынка S&P 500. С минимума 11/17/1972 до промежуточного максимума 8.16.1974 BGMI вырос на 376%, в то время как индекс S&P 500 упал на 34%.

Золотодобывающие компании выросли, в то время как индекс S&P 500 резко упал в 1973-74 годах

Индекс Barron's Gold Mining Index (BGMI) против S&P 500

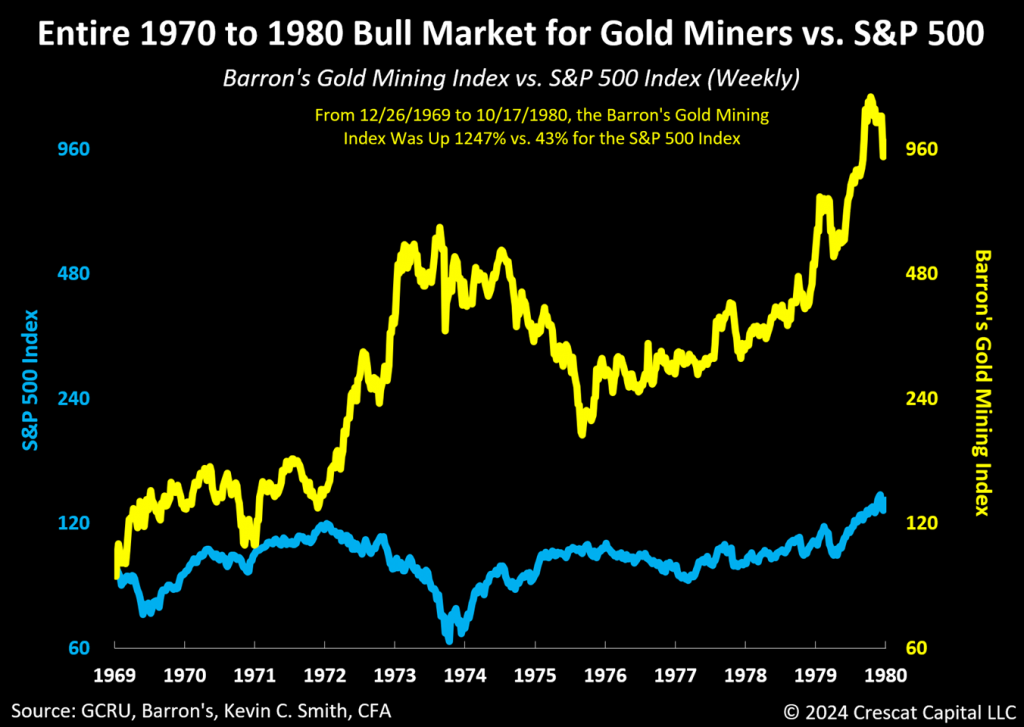

Все десятилетие 1970 года и даже больше

За 11 лет долгосрочного «бычьего» рынка для золотодобытчиков, с 26.12.1969 по 17.10.1980, индекс Barron's Gold Mining Index вырос на 1 247%, в то время как S&P 500 за тот же период вырос всего на 43%.

Весь период с 1970 по 1980 год Золотодобытчики демонстрировали рост по сравнению с S&P 500

Индекс Barron's Gold Mining Index по сравнению с S&P 500

Barron's Gold Mining Index (BGMI) - это средневзвешенный по цене отраслевой индекс акций золотодобывающих компаний, находящихся в свободной продаже. Еженедельная служба финансовых новостей Barron's начала публиковать этот средний показатель в 1938 году. Когда в октябре 1988 года Barron's прекратил публикацию серии средних по отрасли акций, он переработал свой средний индекс золотодобычи в BGMI. Индекс BGMI подходит для целей исторического анализа рынка, поскольку он имеет длительную историю еженедельных данных от авторитетного источника финансовых новостей и, следовательно, является надежным индексом для публично зарегистрированных акций горнодобывающих компаний США, существовавших до запуска Филадельфийского индекса золотых и серебряных акций (индекс XAU) в 1979 году. Информация о результатах деятельности, представленная на графике выше, не включает дивиденды по обеим сериям.

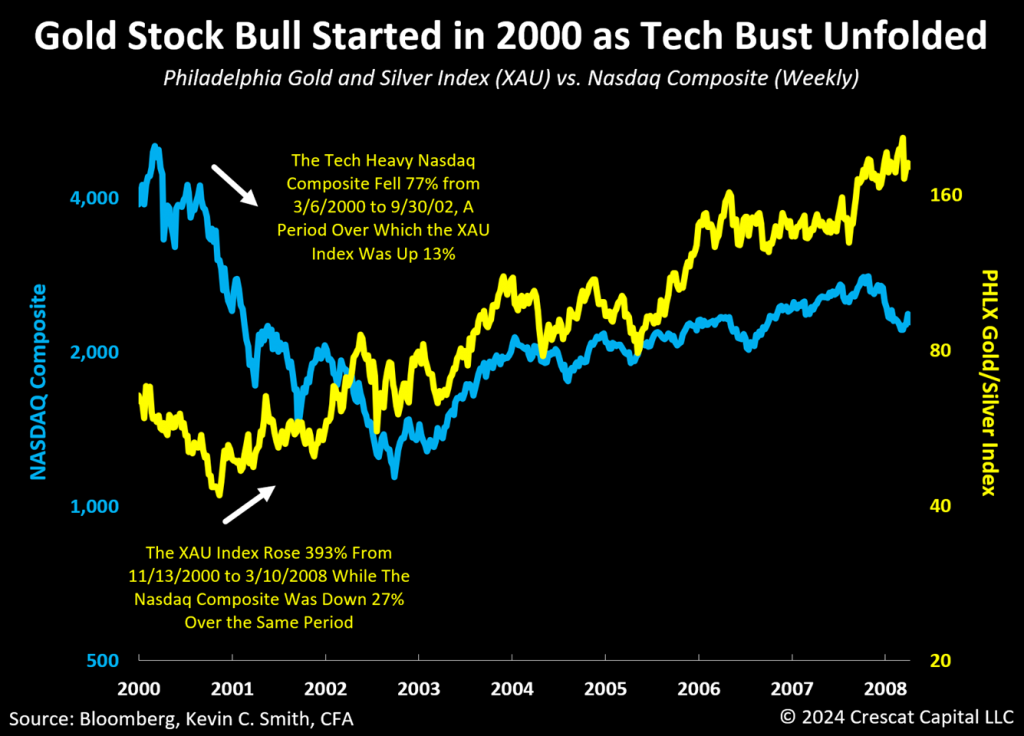

Обвал телекоммуникаций, технологий и Интернета в 2000-2002 годах

Начало технологического кризиса 2000 года ознаменовало конец длительного медвежьего рынка для акций компаний, добывающих драгоценные металлы, начиная с максимума BGMI 17.10.1980, после чего индекс упал на 82% до 11.3.2000, в то время как индекс S&P 500 вырос на 985% за тот же период времени. Худшая часть этого медвежьего рынка для акций горнодобывающих компаний пришлась на период с 1996 по 2000 год, когда технологические акции переживали бум, а затем достигли пика в 2000 году, что потенциально не похоже на сегодняшний день, как мы объясним ниже. С 11.3.2000 начался новый долгосрочный бычий рынок для акций горнодобывающих компаний, в то время как акции технологических компаний упали.

Рост цен на золото начался в 2000 году, когда начался технологический спад

Индекс золота и серебра Филадельфии (XAU) по отношению к Nasdaq Composite

Индекс Nasdaq Composite был популярным индексом широкого рынка в 1990-х и начале 2000-х годов в эпоху Интернета, поскольку включал в себя большое количество технологических акций. Филадельфийский индекс золотых и серебряных акций (индекс XAU) был запущен в 1979 году. Он представляет собой взвешенный по капитализации индекс глобальных крупных и средних золото- и серебродобывающих компаний, торгующихся на американской бирже. С момента своего создания индекс XAU стал доминирующим бенчмарком для акций золото- и серебродобывающих компаний. Его состав ежеквартально пересматривается на предмет возможного обновления. Информация о результатах на графике выше не включает дивиденды по обеим сериям.

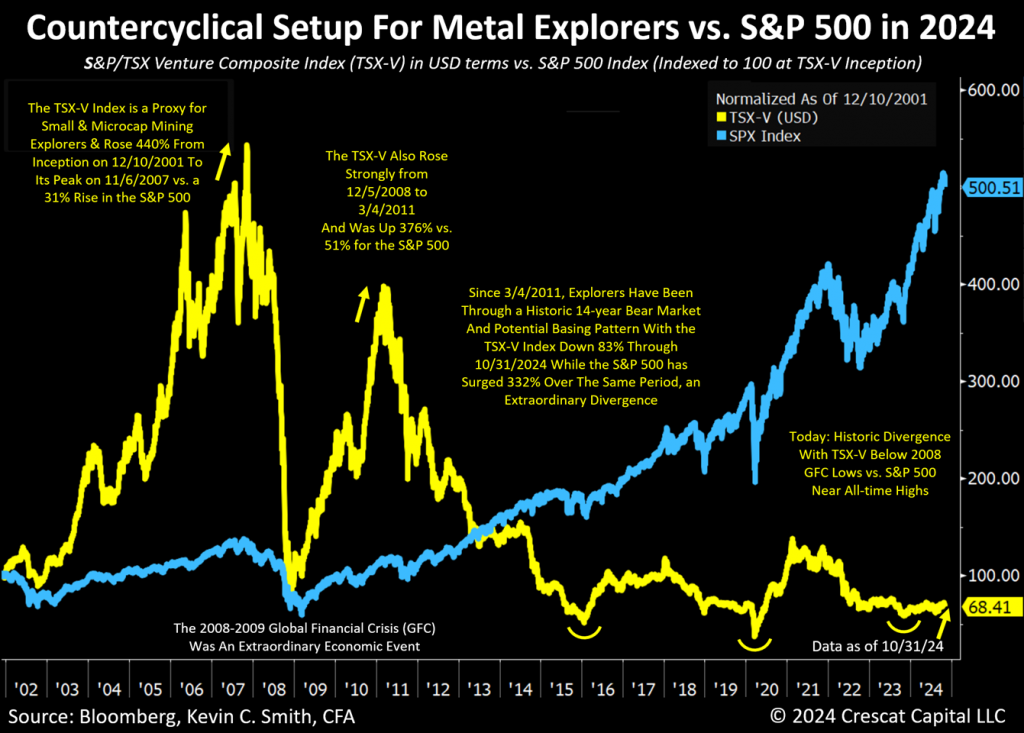

Контрциклический подход в глубоко недооцененных компаниях, занимающихся добычей драгоценных металлов

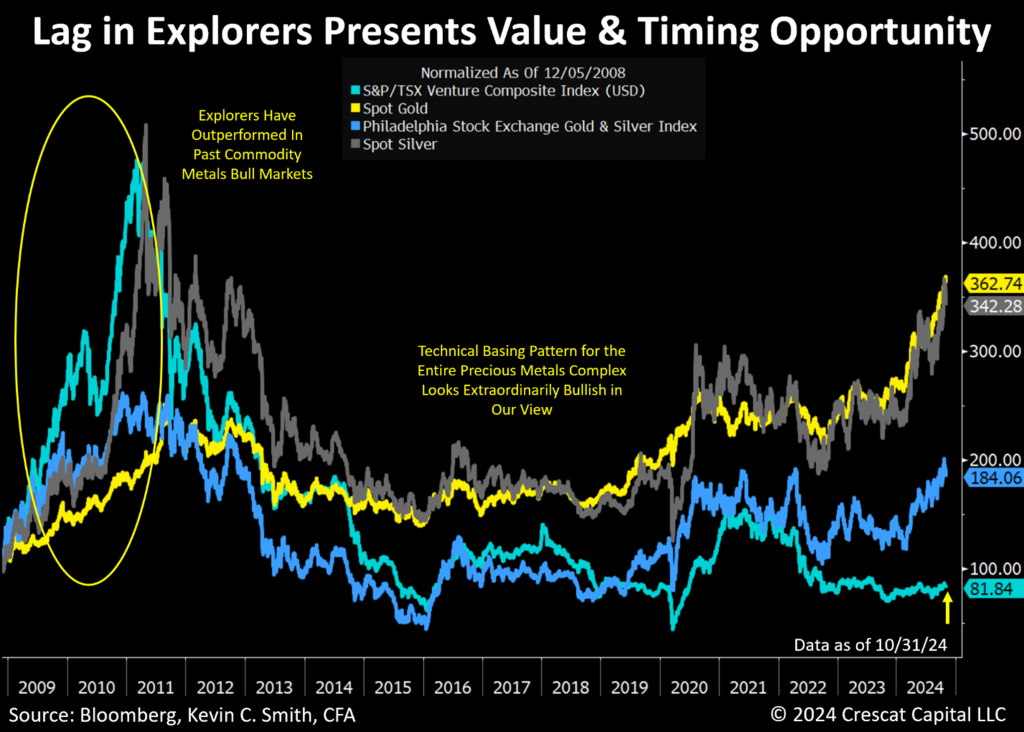

Индекс S&P/TSX Venture Composite («Индекс TSX-V») является косвенным показателем для геологоразведчиков драгоценных металлов, как мы объясним ниже. Согласно историческому анализу, индекс TSX-V демонстрировал чрезвычайно высокие показатели во время «бычьих» рынков сырьевых товаров, поднявшись на 440% с момента своего создания 12.10.2001 до пика 11.6.2007 по сравнению с 31% ростом S&P 500 за тот же период. TSX-V также вырос на 376% с минимумов глобального финансового кризиса (GFC) 12.5.2008 до максимума 3.4.2011 против 51% роста S&P 500. Но с момента достижения максимума 3.4.2011 до 10.31.2024 TSX-V упал на 83%, в то время как S&P 500 вырос на 332% за тот же период. Обратите внимание, что TSX-V сейчас торгуется ниже минимумов 2008 года.

GFC 2008 года был чрезвычайным экономическим событием и запомнился многим инвесторам в горнодобывающую промышленность. По нашему мнению, это заставляет их опасаться владения акциями горнодобывающих компаний во время широкой коррекции фондового рынка. Кратковременная рецессия Covid в 2020 году, когда акции горнодобывающих компаний снизились, также запечатлелась в памяти неохотно идущих на поправку инвесторов. Такой страх понятен, но это еще и то, что мы называем «сражаться в последней войне», поскольку он игнорирует потенциальные чрезвычайные контрциклические преимущества владения акциями золотодобывающих компаний, которые имели место во время других распродаж на широком рынке, как мы показали выше в 1929-1932, 1972-1974 и 2000-2002 годах. Мы считаем, что именно опасения инвесторов по отношению к мелким акциям горнодобывающих компаний и жадность по отношению к крупным акциям роста и технологическим акциям создают сегодня возможность для роста стоимости и контрциклическую ситуацию, схожую с теми предыдущими периодами. По нашему мнению, распродажа акций горнодобывающих компаний, подобная 2008 году, при сегодняшних низких оценках крайне маловероятна. Не забывайте, что крах TSX-V в 2008 году произошел только после резкого пятилетнего роста на 440%.

Индекс S&P/TSX Venture Composite («Индекс TSX-V») с 2011 года находится в состоянии почти 14-летнего медвежьего рынка. В номинальном выражении индекс TSX-V уже на 18% ниже худшего уровня 2008 года. Между тем, с поправкой на инфляцию, используя индекс потребительских цен США, индекс TSX-V в настоящее время на 45% ниже минимумов GFC, что, по нашему мнению, является полной противоположностью «пузыря».

Антициклический прогноз для компаний, занимающихся добычей металлов, по сравнению с S&P 500 в 2024 году

Сводный индекс S&P/TSX Venture Composite (TSX-V) по сравнению с S&P 500

Компания Crescat выбрала композитный индекс S&P/TSX Venture («Индекс TSX-V») в качестве наиболее подходящего и давно используемого эталона, который служит косвенным показателем сегмента геологоразведки в горнодобывающей промышленности. Приведенные ниже данные приведены по состоянию на 10.31.24: В индекс TSX-V входят 135 компаний. Их средняя рыночная стоимость составляла 280 млн долларов США. 93 из этих компаний (69%) относятся к горно-металлургической отрасли и имеют среднюю рыночную стоимость 198 млн долларов США. Индекс TSV является подмножеством более широкой биржи TSX Venture Composite Exchange (TSX-V Exchange), на которой зарегистрирована 1 881 компания со средней рыночной стоимостью 39 млн долларов США. Для включения в индекс TSX-V ценная бумага должна иметь относительный вес не менее 0,20% от общей капитализации биржи TSX-V. 981 компания, представленная на бирже TSX-V (52%), относится к горно-металлургической отрасли и имеет среднюю рыночную стоимость 32 млн долларов США. Поскольку горнодобывающие и металлургические компании, зарегистрированные на бирже TSX-V, как правило, ориентированы на геологоразведку, а не на добычу, они представляют собой большой круг публично торгуемых компаний, которые Crescat может рассматривать для своей активистской инвестиционной темы, связанной с металлами и добычей, которая в настоящее время намеренно делает акцент на малых и микро-геологоразведчиках.

Отставание может стать вашим другом

Недавнее отставание в результатах деятельности малых и микро-компаний, занимающихся разведкой драгоценных металлов, о чем свидетельствуют показатели индекса TSX-V, представляет собой, по нашему мнению, исключительную временную возможность по сравнению с недавними прорывами цен на золото и серебро и более крупными горнодобывающими компаниями для тех, кто ищет сильную возможность догнать и переиграть на ранних стадиях то, что, по нашему мнению, будет еще одним долгосрочным бычьим рынком драгоценных металлов.

Отставание в показателях добытчиков представляет ценность и возможность выбора времени

Индекс Toronto Venture Composite («Индекс TSX-V»), представленный на графике выше, служит косвенным показателем сегмента горнодобывающей промышленности с малыми и микрокопиями. Филадельфийский индекс золота и серебра (Nasdaq: XAU) торгуется на Филадельфийской фондовой бирже и состоит из 30 компаний, добывающих драгоценные металлы.

Начиная с низких оценок, мы считаем, что более высокая волатильность акций горнодобывающих компаний, как показано на двух графиках выше, по сравнению с другими финансовыми инструментами, может потенциально работать в нашу пользу, как мы видели в 2001-2007 годах, в 2008-2011 годах и в нашем собственном фонде драгоценных металлов с момента его создания 8.1.2020 по 31 мая 2021 года, когда он вырос на 251% без учета комиссионных всего за восемь месяцев, когда он был в значительной степени распределен между акциями горнодобывающих компаний.

Мы снижаем риск нашего портфеля геологоразведочных компаний путем фундаментальной аналитической проверки наших активов инвестиционной командой Crescat, в которую входит Квинтон Хенниг, доктор философии, геологический и технический директор Crescat, имеющий более чем 40-летний опыт работы в горнодобывающей промышленности в качестве геолога-разведчика, руководителя и инвестора. Многие акции фонда Crescat Precious Metals Fund и всего портфеля активистов-металлистов компании Crescat действительно котируются на Венчурной бирже Торонто с момента основания фонда. Тем не менее, фонд Crescat Precious Metals Fund (CPMF) вырос на 150,1% (кумулятивно) без учета комиссионных с момента создания 8.1.2020 до 9.30.2024 по сравнению с падением индекса TSX-V на 19,2% в долларовом выражении за тот же период.

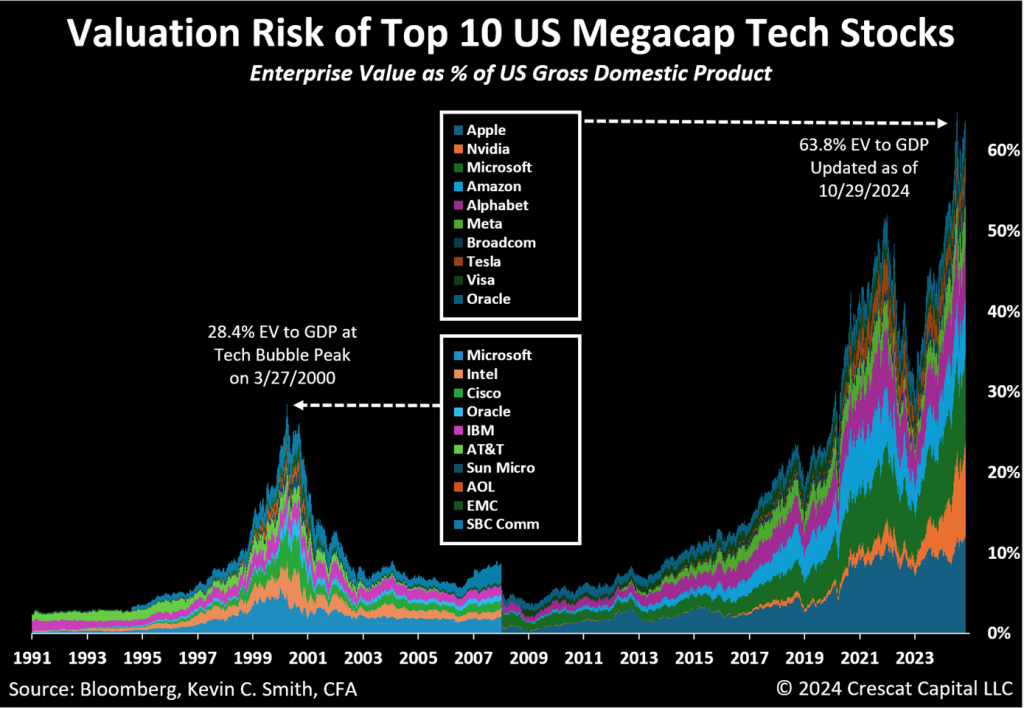

Риски, связанные с оценкой стоимости акций мега-технологий и S&P 500

Цель следующих четырех графиков - подчеркнуть исторически высокие риски оценки акций мега-технологий и индекса S&P 500 сегодня в контексте текущих и прошлых рыночных и экономических циклов. Приведенный ниже анализ призван подчеркнуть потенциальную выгоду для инвесторов от добавления в портфель недооцененных контрциклических акций золотодобывающих компаний, чтобы уравновесить эти риски.

Топ-10 мега-акций технологического сектора

По соотношению стоимости предприятия к ВВП риск оценки десяти крупнейших американских технологических акций более чем в два раза превышает риск оценки их аналогов на пике технологического пузыря 2000 года: 63,8% EV к ВВП по состоянию на 29.10.2024 против 28,4% EV к ВВП на 27.3.2000.

Риск оценки 10 крупнейших технологических компаний США с крупной капитализацией

Стоимость предприятия в % от ВВП США

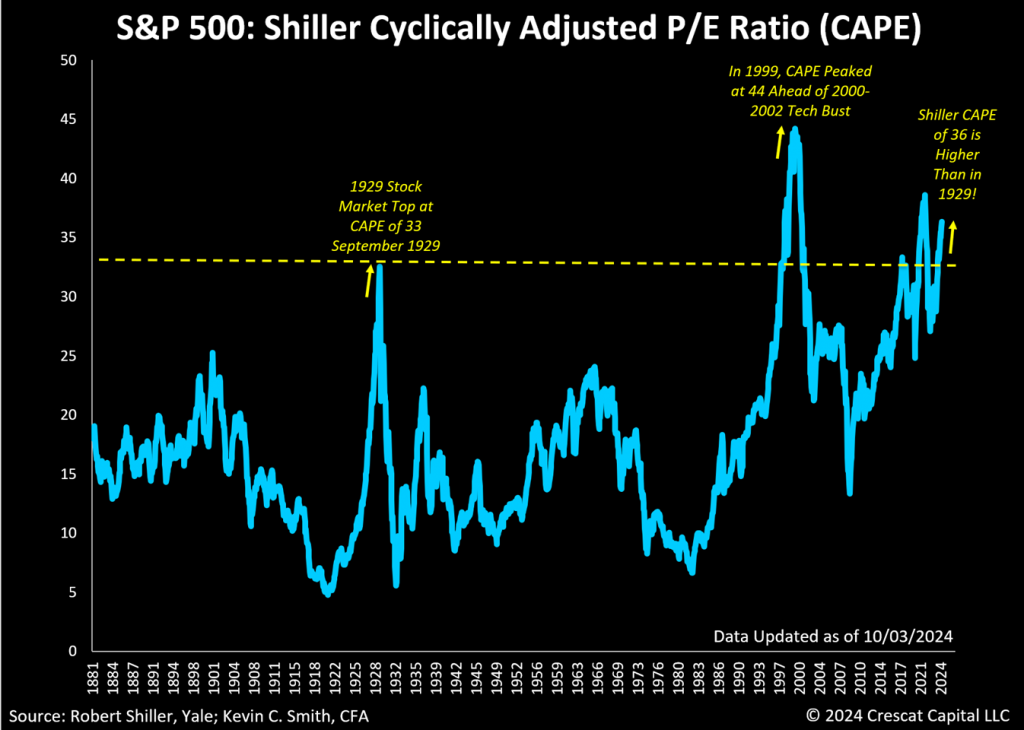

CAPE

Сегодня коэффициент циклически скорректированной цены к прибыли (CAPE) для S&P 500 выше, чем на пике фондового рынка в 1929 году, непосредственно перед историческим крахом. Коэффициент CAPE был разработан Робертом Дж. Шиллером, профессором экономики Йельского университета. Вместе с Юджином Фамой и Ларсом Питером Хансеном Шиллер получил в 2013 году Нобелевскую премию по экономическим наукам за эмпирический анализ цен на активы. Коэффициент CAPE - это показатель оценки, который сравнивает текущую цену индекса фондового рынка с его средним доходом за последние десять лет с поправкой на инфляцию. Его цель - сгладить краткосрочные колебания прибыли, чтобы обеспечить более стабильный, долгосрочный взгляд на рыночную оценку. Эта метрика дает инвесторам инструмент для оценки долгосрочных рыночных оценок с учетом экономических циклов и инфляции.

S&P 500: Соотношение P/E с циклической корректировкой Шиллера (CAPE)

Формула коэффициента Shiller CAPE - текущая цена акций ÷ 10-летнее среднее значение прибыли, скорректированной на инфляцию.

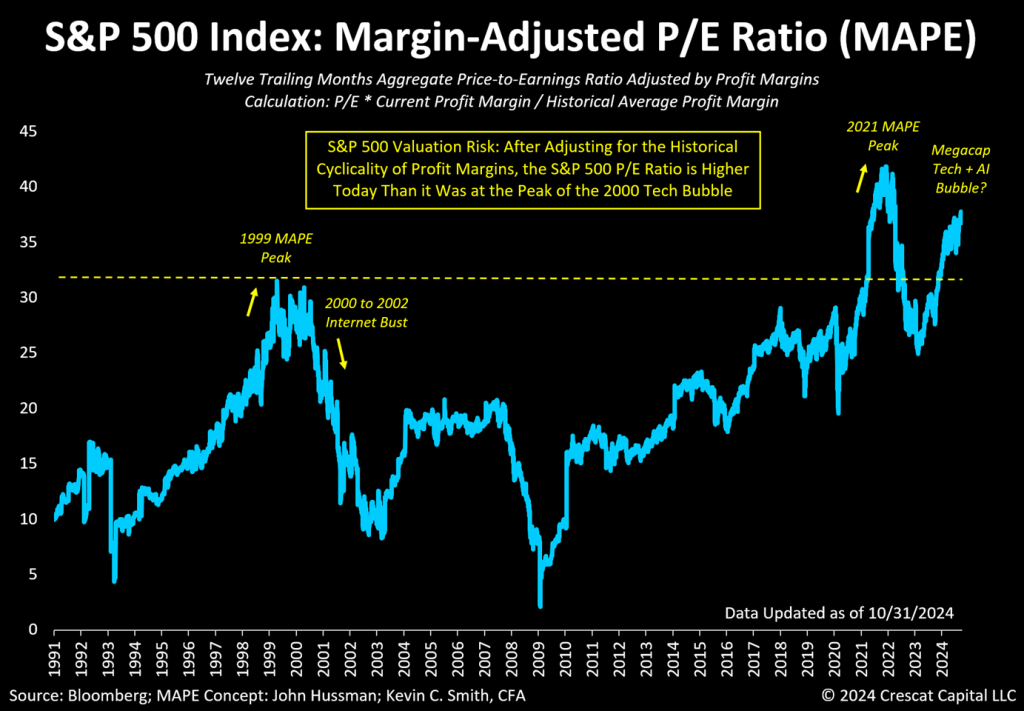

MAPE

Хотя коэффициент CAPE указывает на то, что в 2000 году коэффициент P/E был выше, чем сегодня, такой анализ противоречит нашему анализу EV-to-GDP для технологических акций, приведенному выше, который показывает, что сегодня мультипликаторы оценки выше, чем в 2000 году. Чтобы устранить это несоответствие, мы обратимся к концепции, лежащей в основе коэффициента P/E с поправкой на маржу (MAPE) Джона Хассмана, которая заключается в циклической корректировке маржи прибыли. Джон Хассман - управляющий активами, доктор экономических наук из Стэнфордского университета. Сегодня маржа прибыли находится вблизи исторических максимумов, поэтому мы считаем, что корректировка MAPE крайне важна для понимания оценки и рисков экономического цикла на сегодняшнем рынке. Как и Shiller CAPE, MAPE использует данные о прибыли за несколько лет, чтобы сгладить краткосрочные колебания, но избегает фиксированного 10-летнего окна Shiller CAPE. Обратите внимание, что в приведенном ниже расчете MAPE компании Crescat используются данные за 33 года для расчета средней долгосрочной нормы прибыли в сравнении с сегодняшней нормой прибыли, которая исторически высока и поэтому должна быть скорректирована с учетом цикличности. MAPE Crescat не включает в себя поправку на инфляцию, как в случае с Shiller CAPE и MAPE. Мы считаем, что циклические колебания инфляции уже учтены в циклических колебаниях маржи прибыли. Важно понимать, что при использовании MAPE коэффициент P/E сегодня выше, чем на вершине технологического пузыря 1999-2000 годов. Таким образом, мы показали, что оценка стоимости S&P 500 сегодня выше, чем на пиках фондового рынка 1929 и 2000 годов.

Индекс S&P 500: Соотношение прибыли и убытка с поправкой на маржу (MAPE)

MAPE компании Crescat рассчитывается как совокупное отношение цены к прибыли S&P 500 за двенадцать месяцев, скорректированное на маржу прибыли: P/E x Текущая маржа прибыли / Историческая средняя маржа прибыли за весь 33-летний ряд.

Тенденции капитальных вложений также важны для понимания рисков и возможностей бизнес-цикла

Примерно раз в 7-10 лет значительное расширение инфраструктуры определяет макроэкономические тенденции. В 1990-х годах масштабные расходы на инфраструктуру компьютерных сетей, серверов и телекоммуникационного оборудования привели к Интернет-революции. Совокупные капитальные затраты достигли пика вместе со спекулятивной конъюнктурой фондового рынка в 2000 году, что привело к технологическому краху и рецессии, которая резко усилилась в 2001 году.

В следующем экономическом цикле капиталовложения переместились в сферу жилой недвижимости. Как это часто бывает со спекулятивными пузырями, эта экспансия натолкнулась на долговую стену, что привело к глобальному финансовому кризису 2008 года. Следующий цикл возник вместе со сланцевой революцией, потребовавшей значительных капиталовложений для поддержания пути США к статусу крупнейшего в мире производителя нефти. Однако эта экспансия имела и свои последствия: нефтяные компании перегрузили свои мощности, и производство превысило спрос. Это, в сочетании с замедлением темпов роста китайской экономики в том же году, привело к краху энергетического сектора в 2015 году и глобальной рецессии за пределами США.

Недавние прорывы в области генеративного искусственного интеллекта (ИИ) подстегнули гонку капитальных затрат среди поставщиков технологических услуг на строительство дорогостоящих центров обработки данных и платформ облачных сервисов для обучения ИИ и выработки выводов. Некоторые аналитики Уолл-стрит теперь ставят под сомнение перспективы значимого возврата инвестиций в ближайшей перспективе для этих так называемых «гипермасштабируемых» компаний. Учитывая как большие надежды, так и высокие оценки многих из этих компаний с крупной капитализацией после их невероятного успеха в течение необычайно долгого цикла, начавшегося еще в 2009 году, мы считаем, что существует высокий риск широкого перелома на американском фондовом рынке и в экономике, аналогичного пузырю 2000 года в Интернете и телекоммуникациях.

Индекс S&P 500: Цикл капитальных вложений

Совокупные капитальные затраты за последние 12 месяцев в млрд долларов США

Цикл капитальных вложений золотодобывающих компаний

Обратите внимание, что цикл капитальных вложений в золотодобывающей отрасли, как показано на графике ниже, противоречит циклу капитальных вложений в S&P 500 в целом, как показано на графике выше. Длительная тенденция снижения капитальных вложений в горнодобывающую отрасль с 2014 по 2021 год является предпосылкой для значительного макроэкономического дисбаланса спроса и предложения в пользу структурного бычьего рынка сырьевых металлов. На открытие, получение разрешения и разработку нового рудника может уйти более десяти лет, поэтому из-за отсутствия инвестиций в прошлом горнодобывающей промышленности потребуются годы для наращивания производства, чтобы удовлетворить спрос мировой экономики. В отсутствие предложения, способного удовлетворить этот спрос, цены на металлы, скорее всего, будут расти в течение многолетнего цикла.

Цикл капитальных вложений золотодобытчиков

Индекс золота и серебра Филадельфийской фондовой биржи - Месячные свечи

Цель данного исследования - проиллюстрировать историческую контрцикличность акций золотодобывающих компаний по сравнению с широким фондовым рынком США в различных экономических условиях. Мы также подчеркиваем различия в возможностях и рисках оценки этих двух классов ценных бумаг сегодня.

Следующие пять графиков рассматривают динамику акций золотодобывающих компаний по сравнению с основными индексами фондового рынка США и включают периоды во время и после четырех крупнейших «медвежьих» рынков для акций США за последние 100 лет: 1929-1932, 1973-1974, 2000-2002 и 2008-2009.

Великая депрессия

В период дефляционной Великой депрессии Homestake Mining (HM) была крупнейшей золотодобывающей компанией в США и значительно превзошла индекс Доу-Джонса (DJIA). С максимума DJIA 9.3.1929 до минимума 7.8.1932 он потерял 89% своей стоимости, в то время как цена акций HM выросла на 49%. К 2.20.1936 г. акции HM выросли на 580%, в то время как DJIA все еще оставался на 59% ниже своего максимума.

Золотодобывающие компании США переживают Великую депрессию

Индекс Dow Jones Industrial Average (DJIA) против Homestake Mining Co. (HM)

Понимая потенциальную ценность нового крупного золотого открытия по низкой цене, Джордж Херст (отец Уильяма Рэндольфа Херста) и два партнера купили 10 акров рудника Homestake в Южной Дакоте за 70 000 долларов и зарегистрировали Homestake Mining Company 11.5.1877. Homestake Mining Company (HM) стала публичной компанией 1.25.1879, первой акцией горнодобывающей компании, котирующейся на Нью-Йоркской фондовой бирже. Шахта Homestake была крупнейшей золотодобывающей шахтой в Западном полушарии, когда она работала. На нем было добыто более 40 миллионов тройских унций золота, и он непрерывно работал в течение 126 лет. В 2001 году компания HM была приобретена компанией Barrick Gold. Информация о результатах деятельности, представленная на графике выше, не включает дивиденды по обеим сериям.

Стагфляционный медвежий рынок 1973-1974 годов

Во время стагфляционного падения фондового рынка в 1973 и 1974 годах, используя еженедельные данные, индекс S&P 500 упал на 48% с максимума 1.10.73 до минимума 10.3.74 - период, за который индекс Barron's Gold Mining Index (BGMI) вырос на 193%. Индекс BGMI начал расти почти за два месяца до вершины индекса S&P 500 и продолжал расти во время «медвежьего» рынка S&P 500. С минимума 11/17/1972 до промежуточного максимума 8.16.1974 BGMI вырос на 376%, в то время как индекс S&P 500 упал на 34%.

Золотодобывающие компании выросли, в то время как индекс S&P 500 резко упал в 1973-74 годах

Индекс Barron's Gold Mining Index (BGMI) против S&P 500

Все десятилетие 1970 года и даже больше

За 11 лет долгосрочного «бычьего» рынка для золотодобытчиков, с 26.12.1969 по 17.10.1980, индекс Barron's Gold Mining Index вырос на 1 247%, в то время как S&P 500 за тот же период вырос всего на 43%.

Весь период с 1970 по 1980 год Золотодобытчики демонстрировали рост по сравнению с S&P 500

Индекс Barron's Gold Mining Index по сравнению с S&P 500

Barron's Gold Mining Index (BGMI) - это средневзвешенный по цене отраслевой индекс акций золотодобывающих компаний, находящихся в свободной продаже. Еженедельная служба финансовых новостей Barron's начала публиковать этот средний показатель в 1938 году. Когда в октябре 1988 года Barron's прекратил публикацию серии средних по отрасли акций, он переработал свой средний индекс золотодобычи в BGMI. Индекс BGMI подходит для целей исторического анализа рынка, поскольку он имеет длительную историю еженедельных данных от авторитетного источника финансовых новостей и, следовательно, является надежным индексом для публично зарегистрированных акций горнодобывающих компаний США, существовавших до запуска Филадельфийского индекса золотых и серебряных акций (индекс XAU) в 1979 году. Информация о результатах деятельности, представленная на графике выше, не включает дивиденды по обеим сериям.

Обвал телекоммуникаций, технологий и Интернета в 2000-2002 годах

Начало технологического кризиса 2000 года ознаменовало конец длительного медвежьего рынка для акций компаний, добывающих драгоценные металлы, начиная с максимума BGMI 17.10.1980, после чего индекс упал на 82% до 11.3.2000, в то время как индекс S&P 500 вырос на 985% за тот же период времени. Худшая часть этого медвежьего рынка для акций горнодобывающих компаний пришлась на период с 1996 по 2000 год, когда технологические акции переживали бум, а затем достигли пика в 2000 году, что потенциально не похоже на сегодняшний день, как мы объясним ниже. С 11.3.2000 начался новый долгосрочный бычий рынок для акций горнодобывающих компаний, в то время как акции технологических компаний упали.

Рост цен на золото начался в 2000 году, когда начался технологический спад

Индекс золота и серебра Филадельфии (XAU) по отношению к Nasdaq Composite

Индекс Nasdaq Composite был популярным индексом широкого рынка в 1990-х и начале 2000-х годов в эпоху Интернета, поскольку включал в себя большое количество технологических акций. Филадельфийский индекс золотых и серебряных акций (индекс XAU) был запущен в 1979 году. Он представляет собой взвешенный по капитализации индекс глобальных крупных и средних золото- и серебродобывающих компаний, торгующихся на американской бирже. С момента своего создания индекс XAU стал доминирующим бенчмарком для акций золото- и серебродобывающих компаний. Его состав ежеквартально пересматривается на предмет возможного обновления. Информация о результатах на графике выше не включает дивиденды по обеим сериям.

Контрциклический подход в глубоко недооцененных компаниях, занимающихся добычей драгоценных металлов

Индекс S&P/TSX Venture Composite («Индекс TSX-V») является косвенным показателем для геологоразведчиков драгоценных металлов, как мы объясним ниже. Согласно историческому анализу, индекс TSX-V демонстрировал чрезвычайно высокие показатели во время «бычьих» рынков сырьевых товаров, поднявшись на 440% с момента своего создания 12.10.2001 до пика 11.6.2007 по сравнению с 31% ростом S&P 500 за тот же период. TSX-V также вырос на 376% с минимумов глобального финансового кризиса (GFC) 12.5.2008 до максимума 3.4.2011 против 51% роста S&P 500. Но с момента достижения максимума 3.4.2011 до 10.31.2024 TSX-V упал на 83%, в то время как S&P 500 вырос на 332% за тот же период. Обратите внимание, что TSX-V сейчас торгуется ниже минимумов 2008 года.

GFC 2008 года был чрезвычайным экономическим событием и запомнился многим инвесторам в горнодобывающую промышленность. По нашему мнению, это заставляет их опасаться владения акциями горнодобывающих компаний во время широкой коррекции фондового рынка. Кратковременная рецессия Covid в 2020 году, когда акции горнодобывающих компаний снизились, также запечатлелась в памяти неохотно идущих на поправку инвесторов. Такой страх понятен, но это еще и то, что мы называем «сражаться в последней войне», поскольку он игнорирует потенциальные чрезвычайные контрциклические преимущества владения акциями золотодобывающих компаний, которые имели место во время других распродаж на широком рынке, как мы показали выше в 1929-1932, 1972-1974 и 2000-2002 годах. Мы считаем, что именно опасения инвесторов по отношению к мелким акциям горнодобывающих компаний и жадность по отношению к крупным акциям роста и технологическим акциям создают сегодня возможность для роста стоимости и контрциклическую ситуацию, схожую с теми предыдущими периодами. По нашему мнению, распродажа акций горнодобывающих компаний, подобная 2008 году, при сегодняшних низких оценках крайне маловероятна. Не забывайте, что крах TSX-V в 2008 году произошел только после резкого пятилетнего роста на 440%.

Индекс S&P/TSX Venture Composite («Индекс TSX-V») с 2011 года находится в состоянии почти 14-летнего медвежьего рынка. В номинальном выражении индекс TSX-V уже на 18% ниже худшего уровня 2008 года. Между тем, с поправкой на инфляцию, используя индекс потребительских цен США, индекс TSX-V в настоящее время на 45% ниже минимумов GFC, что, по нашему мнению, является полной противоположностью «пузыря».

Антициклический прогноз для компаний, занимающихся добычей металлов, по сравнению с S&P 500 в 2024 году

Сводный индекс S&P/TSX Venture Composite (TSX-V) по сравнению с S&P 500

Компания Crescat выбрала композитный индекс S&P/TSX Venture («Индекс TSX-V») в качестве наиболее подходящего и давно используемого эталона, который служит косвенным показателем сегмента геологоразведки в горнодобывающей промышленности. Приведенные ниже данные приведены по состоянию на 10.31.24: В индекс TSX-V входят 135 компаний. Их средняя рыночная стоимость составляла 280 млн долларов США. 93 из этих компаний (69%) относятся к горно-металлургической отрасли и имеют среднюю рыночную стоимость 198 млн долларов США. Индекс TSV является подмножеством более широкой биржи TSX Venture Composite Exchange (TSX-V Exchange), на которой зарегистрирована 1 881 компания со средней рыночной стоимостью 39 млн долларов США. Для включения в индекс TSX-V ценная бумага должна иметь относительный вес не менее 0,20% от общей капитализации биржи TSX-V. 981 компания, представленная на бирже TSX-V (52%), относится к горно-металлургической отрасли и имеет среднюю рыночную стоимость 32 млн долларов США. Поскольку горнодобывающие и металлургические компании, зарегистрированные на бирже TSX-V, как правило, ориентированы на геологоразведку, а не на добычу, они представляют собой большой круг публично торгуемых компаний, которые Crescat может рассматривать для своей активистской инвестиционной темы, связанной с металлами и добычей, которая в настоящее время намеренно делает акцент на малых и микро-геологоразведчиках.

Отставание может стать вашим другом

Недавнее отставание в результатах деятельности малых и микро-компаний, занимающихся разведкой драгоценных металлов, о чем свидетельствуют показатели индекса TSX-V, представляет собой, по нашему мнению, исключительную временную возможность по сравнению с недавними прорывами цен на золото и серебро и более крупными горнодобывающими компаниями для тех, кто ищет сильную возможность догнать и переиграть на ранних стадиях то, что, по нашему мнению, будет еще одним долгосрочным бычьим рынком драгоценных металлов.

Отставание в показателях добытчиков представляет ценность и возможность выбора времени

Индекс Toronto Venture Composite («Индекс TSX-V»), представленный на графике выше, служит косвенным показателем сегмента горнодобывающей промышленности с малыми и микрокопиями. Филадельфийский индекс золота и серебра (Nasdaq: XAU) торгуется на Филадельфийской фондовой бирже и состоит из 30 компаний, добывающих драгоценные металлы.

Начиная с низких оценок, мы считаем, что более высокая волатильность акций горнодобывающих компаний, как показано на двух графиках выше, по сравнению с другими финансовыми инструментами, может потенциально работать в нашу пользу, как мы видели в 2001-2007 годах, в 2008-2011 годах и в нашем собственном фонде драгоценных металлов с момента его создания 8.1.2020 по 31 мая 2021 года, когда он вырос на 251% без учета комиссионных всего за восемь месяцев, когда он был в значительной степени распределен между акциями горнодобывающих компаний.

Мы снижаем риск нашего портфеля геологоразведочных компаний путем фундаментальной аналитической проверки наших активов инвестиционной командой Crescat, в которую входит Квинтон Хенниг, доктор философии, геологический и технический директор Crescat, имеющий более чем 40-летний опыт работы в горнодобывающей промышленности в качестве геолога-разведчика, руководителя и инвестора. Многие акции фонда Crescat Precious Metals Fund и всего портфеля активистов-металлистов компании Crescat действительно котируются на Венчурной бирже Торонто с момента основания фонда. Тем не менее, фонд Crescat Precious Metals Fund (CPMF) вырос на 150,1% (кумулятивно) без учета комиссионных с момента создания 8.1.2020 до 9.30.2024 по сравнению с падением индекса TSX-V на 19,2% в долларовом выражении за тот же период.

Риски, связанные с оценкой стоимости акций мега-технологий и S&P 500

Цель следующих четырех графиков - подчеркнуть исторически высокие риски оценки акций мега-технологий и индекса S&P 500 сегодня в контексте текущих и прошлых рыночных и экономических циклов. Приведенный ниже анализ призван подчеркнуть потенциальную выгоду для инвесторов от добавления в портфель недооцененных контрциклических акций золотодобывающих компаний, чтобы уравновесить эти риски.

Топ-10 мега-акций технологического сектора

По соотношению стоимости предприятия к ВВП риск оценки десяти крупнейших американских технологических акций более чем в два раза превышает риск оценки их аналогов на пике технологического пузыря 2000 года: 63,8% EV к ВВП по состоянию на 29.10.2024 против 28,4% EV к ВВП на 27.3.2000.

Риск оценки 10 крупнейших технологических компаний США с крупной капитализацией

Стоимость предприятия в % от ВВП США

CAPE

Сегодня коэффициент циклически скорректированной цены к прибыли (CAPE) для S&P 500 выше, чем на пике фондового рынка в 1929 году, непосредственно перед историческим крахом. Коэффициент CAPE был разработан Робертом Дж. Шиллером, профессором экономики Йельского университета. Вместе с Юджином Фамой и Ларсом Питером Хансеном Шиллер получил в 2013 году Нобелевскую премию по экономическим наукам за эмпирический анализ цен на активы. Коэффициент CAPE - это показатель оценки, который сравнивает текущую цену индекса фондового рынка с его средним доходом за последние десять лет с поправкой на инфляцию. Его цель - сгладить краткосрочные колебания прибыли, чтобы обеспечить более стабильный, долгосрочный взгляд на рыночную оценку. Эта метрика дает инвесторам инструмент для оценки долгосрочных рыночных оценок с учетом экономических циклов и инфляции.

S&P 500: Соотношение P/E с циклической корректировкой Шиллера (CAPE)

Формула коэффициента Shiller CAPE - текущая цена акций ÷ 10-летнее среднее значение прибыли, скорректированной на инфляцию.

MAPE

Хотя коэффициент CAPE указывает на то, что в 2000 году коэффициент P/E был выше, чем сегодня, такой анализ противоречит нашему анализу EV-to-GDP для технологических акций, приведенному выше, который показывает, что сегодня мультипликаторы оценки выше, чем в 2000 году. Чтобы устранить это несоответствие, мы обратимся к концепции, лежащей в основе коэффициента P/E с поправкой на маржу (MAPE) Джона Хассмана, которая заключается в циклической корректировке маржи прибыли. Джон Хассман - управляющий активами, доктор экономических наук из Стэнфордского университета. Сегодня маржа прибыли находится вблизи исторических максимумов, поэтому мы считаем, что корректировка MAPE крайне важна для понимания оценки и рисков экономического цикла на сегодняшнем рынке. Как и Shiller CAPE, MAPE использует данные о прибыли за несколько лет, чтобы сгладить краткосрочные колебания, но избегает фиксированного 10-летнего окна Shiller CAPE. Обратите внимание, что в приведенном ниже расчете MAPE компании Crescat используются данные за 33 года для расчета средней долгосрочной нормы прибыли в сравнении с сегодняшней нормой прибыли, которая исторически высока и поэтому должна быть скорректирована с учетом цикличности. MAPE Crescat не включает в себя поправку на инфляцию, как в случае с Shiller CAPE и MAPE. Мы считаем, что циклические колебания инфляции уже учтены в циклических колебаниях маржи прибыли. Важно понимать, что при использовании MAPE коэффициент P/E сегодня выше, чем на вершине технологического пузыря 1999-2000 годов. Таким образом, мы показали, что оценка стоимости S&P 500 сегодня выше, чем на пиках фондового рынка 1929 и 2000 годов.

Индекс S&P 500: Соотношение прибыли и убытка с поправкой на маржу (MAPE)

MAPE компании Crescat рассчитывается как совокупное отношение цены к прибыли S&P 500 за двенадцать месяцев, скорректированное на маржу прибыли: P/E x Текущая маржа прибыли / Историческая средняя маржа прибыли за весь 33-летний ряд.

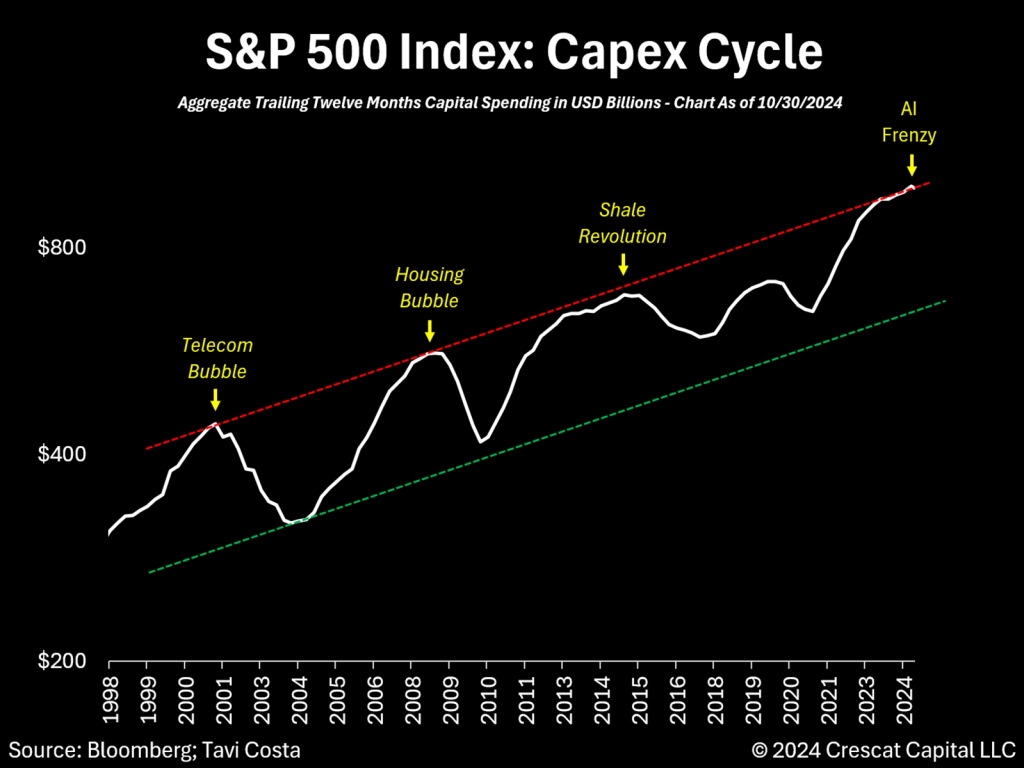

Тенденции капитальных вложений также важны для понимания рисков и возможностей бизнес-цикла

Примерно раз в 7-10 лет значительное расширение инфраструктуры определяет макроэкономические тенденции. В 1990-х годах масштабные расходы на инфраструктуру компьютерных сетей, серверов и телекоммуникационного оборудования привели к Интернет-революции. Совокупные капитальные затраты достигли пика вместе со спекулятивной конъюнктурой фондового рынка в 2000 году, что привело к технологическому краху и рецессии, которая резко усилилась в 2001 году.

В следующем экономическом цикле капиталовложения переместились в сферу жилой недвижимости. Как это часто бывает со спекулятивными пузырями, эта экспансия натолкнулась на долговую стену, что привело к глобальному финансовому кризису 2008 года. Следующий цикл возник вместе со сланцевой революцией, потребовавшей значительных капиталовложений для поддержания пути США к статусу крупнейшего в мире производителя нефти. Однако эта экспансия имела и свои последствия: нефтяные компании перегрузили свои мощности, и производство превысило спрос. Это, в сочетании с замедлением темпов роста китайской экономики в том же году, привело к краху энергетического сектора в 2015 году и глобальной рецессии за пределами США.

Недавние прорывы в области генеративного искусственного интеллекта (ИИ) подстегнули гонку капитальных затрат среди поставщиков технологических услуг на строительство дорогостоящих центров обработки данных и платформ облачных сервисов для обучения ИИ и выработки выводов. Некоторые аналитики Уолл-стрит теперь ставят под сомнение перспективы значимого возврата инвестиций в ближайшей перспективе для этих так называемых «гипермасштабируемых» компаний. Учитывая как большие надежды, так и высокие оценки многих из этих компаний с крупной капитализацией после их невероятного успеха в течение необычайно долгого цикла, начавшегося еще в 2009 году, мы считаем, что существует высокий риск широкого перелома на американском фондовом рынке и в экономике, аналогичного пузырю 2000 года в Интернете и телекоммуникациях.

Индекс S&P 500: Цикл капитальных вложений

Совокупные капитальные затраты за последние 12 месяцев в млрд долларов США

Цикл капитальных вложений золотодобывающих компаний

Обратите внимание, что цикл капитальных вложений в золотодобывающей отрасли, как показано на графике ниже, противоречит циклу капитальных вложений в S&P 500 в целом, как показано на графике выше. Длительная тенденция снижения капитальных вложений в горнодобывающую отрасль с 2014 по 2021 год является предпосылкой для значительного макроэкономического дисбаланса спроса и предложения в пользу структурного бычьего рынка сырьевых металлов. На открытие, получение разрешения и разработку нового рудника может уйти более десяти лет, поэтому из-за отсутствия инвестиций в прошлом горнодобывающей промышленности потребуются годы для наращивания производства, чтобы удовлетворить спрос мировой экономики. В отсутствие предложения, способного удовлетворить этот спрос, цены на металлы, скорее всего, будут расти в течение многолетнего цикла.

Цикл капитальных вложений золотодобытчиков

Индекс золота и серебра Филадельфийской фондовой биржи - Месячные свечи

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба