14 апреля 2025 Финам Беленькая Ольга

В прошлую пятницу Росстат опубликовал вторую оценку ВВП РФ за 2024 г, впервые опубликовал оценку за 4кв24 и актуализировал годовые и квартальные данные за 2022-24 гг. Оценка роста ВВП в 2024 г пересмотрена в сторону повышения до 4,3% (прежняя оценка 4,1%).

Структура номинального ВВП мало изменилась по сравнению с 2023 г. Доля чистого экспорта незначительно повысилась (4,4% против 4,2%), при этом доли экспорта и импорта (22,3% и 17,9% ВВП) близки к историческим минимумам. А доля валовых накоплений (26,6% ВВП) лишь незначительно снизилась от исторического максимума 2023 г.

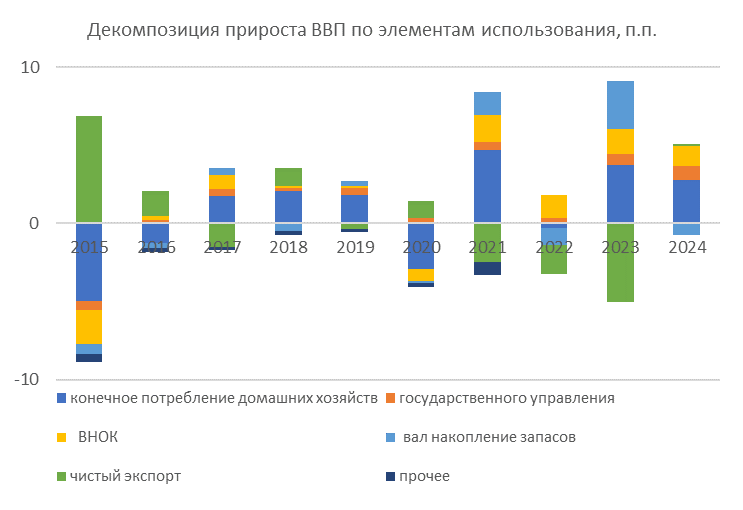

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост реального ВВП мог составить около 2,8 п.п. (+5,4% г/г), конечных расходов госуправления 0,9 п.п. (+4,8% г/г). На увеличение валового накопления (+2% г/г), по нашим расчетам, могло прийтись около 0,6 п.п. в росте ВВП, при этом вклад валового накопления основного капитала был положительным (1,3 п.п., +6% г/г), а запасов отрицательным (-0,7 п.п.). Чистый экспорт и техническое расхождение могли внести небольшой вклад в изменение ВВП (0,1 п.п.) – данные по реальному изменению чистого экспорта с 2022 г не раскрываются. Таким образом, по нашей оценке, основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора), а также накопление основного капитала при сокращении запасов. В этом заметное отличие от структуры изменения ВВП в 2023 г., когда прирост товарно-материальных запасов внес существенный положительный вклад в динамику ВВП (по нашим оценкам, около 3 п.п.). В целом, валовое накопление основного капитала с 2021 г по 2024 г увеличилось в реальном выражении на 22,7%, что связано с поддерживаемыми государством инвестициями и с импортозамещением, в т.ч. вынужденным.

В динамике ВВП по видам экономической деятельности, по нашим оценкам, основной положительный вклад в рост ВВП внесли обрабатывающая промышленность (1,08 п.п., +7,6% г/г), оптовая и розничная торговля (0,89 п.п., +6,9% г/г), финансовая и страховая деятельность (0,85 п.п., +16,5% г/г), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,73 п.п., +8,9% г/г), информация и связь (0,39 п.п., +12% г/г). В структуре вклада обрабатывающей промышленности основной вклад (суммарно 0,75 п.п.) обеспечили отрасли, которые, как считается, имеют отношение к ОПК и росли в прошлом году с большим отрывом от остальных: производство готовых металлических изделий (+35,6% г/г), производство компьютеров, электронных и оптических изделий (+30,5% г/г), производство прочих транспортных средств и оборудования (+26,5% г/г). Наиболее заметный отрицательный вклад в динамику ВВП внесли сельское хозяйство (-0,11 п.п., -3,4% г/г), добыча полезных ископаемых (-0,11 п.п., -0,9% г/г), операции с недвижимым имуществом (-0,13 п.п., -1,3% г/г).

Квартальные данные показывают, что в 4кв24 рост экономики существенно ускорился и, по-видимому, превысил оценку из февральского прогноза ЦБ, уже предполагавшую значительное ускорение роста экономической активности в конце 2024 г (точно это утверждать нельзя, т.к. оценка ЦБ базировалась на данных Росстата до пересмотра квартальных оценок). Так, рост ВВП в 4кв24 по отношению к 4кв23 составил 4,5% г/г (оценка ЦБ 3,3% г/г), рост в 3кв24 3,3% г/г.

Текущий темп роста ВВП с корректировкой на сезонность в 4кв24 ускорился до 1,6% SA (максимум с 3кв23) против 0,9% SA в 3кв24. Это может подкрепить тезис ЦБ о значимом положительном разрыве выпуска в конце прошлого года. Одна из наиболее очевидных причин ускорения роста экономики в конце года – усиленный бюджетный импульс в 4кв24. В резюме по итогам мартовского заседания участники обсуждения пришли к выводу, что в 1к25, вероятно, началось сокращение положительного разрыва выпуска в экономике. Однако новые оценки Росстата могут означать, что разрыв сокращается с более высокого уровня, чем считалось раньше.

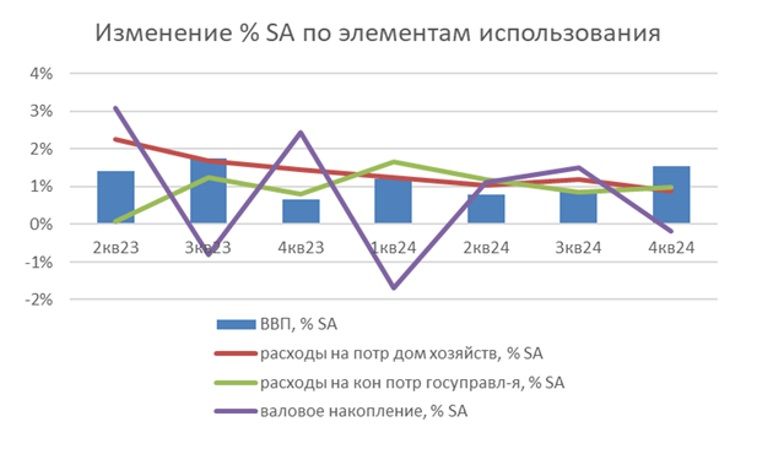

В структуре использования ВВП в 4кв24 видно небольшое замедление роста расходов на конечное потребление домохозяйств (0,9% SA против 1,2% SA в 3кв24), что все еще соответствует высоким темпам роста потребительской активности. Существенного ускорения роста расходов госуправления не произошло (1,0% SA против 0,9% SA в 3кв24). При этом расходы на валовое накопление ушли в небольшой минус (-0,2% SA), в т.ч. по валовому накоплению основного капитала -0,3% SA. Сокращение инвестиционной активности, вероятно, связано с рекордной жесткостью ДКУ, набранной в 4кв24. Исходя из данных по общему росту ВВП и раскрываемым элементам использования, можно предположить, что на ускорение роста ВВП в 4кв24 положительно повлиял рост чистого экспорта (в явном виде данные по реальным изменениям чистого экспорта не раскрываются Росстатом).

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП в 4кв24 внесли обрабатывающая промышленность (+9,5% г/г, 1,4 п.п.), финансовая и страховая деятельность (+16,9% г/г, 0,7 п.п.), оптовая и розничная торговля (+4,9% г/г, 0,6 п.п.), госуправление (+7,8% г/г, 0,58 п.п.), информация и связь (+13,7% г/г, 0,55 п.п.). Отрицательный вклад в динамику ВВП внесли сельское хозяйство (-8,9% г/г, -0,3 п.п.), добыча полезных ископаемых (-0,9% г/г, -0,1 п.п.), операции с недвижимым имуществом (-1,5% г/г, -0,1 п.п.).

В этом году ожидается существенное замедление роста российской экономики вследствие жесткой ДКП и заявленной нормализации бюджетной политики. Новые риски связаны с влиянием «революционных» изменений в тарифной политике США на мировую экономику и цены на нефть. Наш текущий прогноз роста экономики на 2025 г составляет 1,5-1,7%. Прогноз Банка России 1,0-2,0%. Сентябрьский прогноз Минэкономразвития по росту ВВП на текущий год 2,5% (ведомство планирует пересмотр макропрогноза в апреле).

Вторая оценка ВВП. Рост ВВП пересмотрен с 4,1% до 4,3%.

В динамике структуры номинального ВВП (в текущих ценах) по использованию доходов за 2024 г можно обратить внимание на следующие моменты:

Доля конечных расходов домашних хозяйств в ВВП осталась на уровне 2023 г (49,6%).

Доля конечных расходов госуправления достигла 18,9% ВВП (с начала нулевых это третье место после максимумов 2009 г (20,8%) и 2020 г (20,1%), когда стимулирующая бюджетная политика была направлена на борьбу с последствиями, соответственно, мирового экономического кризиса и пандемии). При этом бюджетный импульс должен отражаться не только в этой компоненте ВВП, но и в госинвестициях, которые здесь отдельно не выделяются – в частности, вложение средств ФНБ в инфраструктурные проекты.

Доля валового накопления основного капитала в ВВП достигла исторического максимума (22,4% против 22,3% в 2023 г).

Доля экспорта в структуре ВВП снизилась с 22,9% в 2023 г до 22,3% и стала минимальной за всю историю с 1995 г.

Доля импорта снизилась с 18,7% в 2023 г до 17,9%, что является вторым минимальным результатом с 2022 г (14,9%).

В структуре реального ВВП по использованию Росстат основной вклад внес рост внутреннего конечного спроса (+4,3%), незначительный положительный вклад внес чистый экспорт. В 2023 г., по нашей оценке, рост внутреннего конечного спроса был сильнее (+9,1%) за счет более активного роста потребления и валового накопления, но значительный отрицательный вклад внес чистый экспорт (-5%).

Изменение (в реальном выражении), %

Основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора), а также накопление основного капитала. Вычет из роста ВВП внесло сокращение запасов.

Квартальные данные (актуализированные за 3 квартала 2024 г и впервые опубликованные данные за 4кв24) показывают, что траектория экономической динамики в течение 3-х кварталов 2024 г сложилась несколько выше, чем считалось ранее. Так, в 1 квартале 2024 года, по уточненным данным, ВВП РФ вырос на 5,4% в годовом выражении (совпало с предыдущей оценкой), во 2 квартале 2024 года рост ВВП составил 4,3% г/г (прежняя оценка рост на 4,1% г/г), в III квартале ВВП вырос на 3,3% в годовом выражении (прежняя оценка рост на 3,1% г/г). В 4кв24 рост в годовом выражении ускорился до 4,5%. Рассматривая поквартальную динамику с корректировкой сезонности, можно сделать вывод, что в 4кв24 рост ускорился до 1,6% SA после 0,9% SA в 3кв24 и стал максимальным с 3кв23. Это может быть подтверждением увеличения положительного разрыва выпуска вследствие повышенных бюджетных расходов и дефицита в конце года.

Структура номинального ВВП мало изменилась по сравнению с 2023 г. Доля чистого экспорта незначительно повысилась (4,4% против 4,2%), при этом доли экспорта и импорта (22,3% и 17,9% ВВП) близки к историческим минимумам. А доля валовых накоплений (26,6% ВВП) лишь незначительно снизилась от исторического максимума 2023 г.

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост реального ВВП мог составить около 2,8 п.п. (+5,4% г/г), конечных расходов госуправления 0,9 п.п. (+4,8% г/г). На увеличение валового накопления (+2% г/г), по нашим расчетам, могло прийтись около 0,6 п.п. в росте ВВП, при этом вклад валового накопления основного капитала был положительным (1,3 п.п., +6% г/г), а запасов отрицательным (-0,7 п.п.). Чистый экспорт и техническое расхождение могли внести небольшой вклад в изменение ВВП (0,1 п.п.) – данные по реальному изменению чистого экспорта с 2022 г не раскрываются. Таким образом, по нашей оценке, основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора), а также накопление основного капитала при сокращении запасов. В этом заметное отличие от структуры изменения ВВП в 2023 г., когда прирост товарно-материальных запасов внес существенный положительный вклад в динамику ВВП (по нашим оценкам, около 3 п.п.). В целом, валовое накопление основного капитала с 2021 г по 2024 г увеличилось в реальном выражении на 22,7%, что связано с поддерживаемыми государством инвестициями и с импортозамещением, в т.ч. вынужденным.

В динамике ВВП по видам экономической деятельности, по нашим оценкам, основной положительный вклад в рост ВВП внесли обрабатывающая промышленность (1,08 п.п., +7,6% г/г), оптовая и розничная торговля (0,89 п.п., +6,9% г/г), финансовая и страховая деятельность (0,85 п.п., +16,5% г/г), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,73 п.п., +8,9% г/г), информация и связь (0,39 п.п., +12% г/г). В структуре вклада обрабатывающей промышленности основной вклад (суммарно 0,75 п.п.) обеспечили отрасли, которые, как считается, имеют отношение к ОПК и росли в прошлом году с большим отрывом от остальных: производство готовых металлических изделий (+35,6% г/г), производство компьютеров, электронных и оптических изделий (+30,5% г/г), производство прочих транспортных средств и оборудования (+26,5% г/г). Наиболее заметный отрицательный вклад в динамику ВВП внесли сельское хозяйство (-0,11 п.п., -3,4% г/г), добыча полезных ископаемых (-0,11 п.п., -0,9% г/г), операции с недвижимым имуществом (-0,13 п.п., -1,3% г/г).

Квартальные данные показывают, что в 4кв24 рост экономики существенно ускорился и, по-видимому, превысил оценку из февральского прогноза ЦБ, уже предполагавшую значительное ускорение роста экономической активности в конце 2024 г (точно это утверждать нельзя, т.к. оценка ЦБ базировалась на данных Росстата до пересмотра квартальных оценок). Так, рост ВВП в 4кв24 по отношению к 4кв23 составил 4,5% г/г (оценка ЦБ 3,3% г/г), рост в 3кв24 3,3% г/г.

Текущий темп роста ВВП с корректировкой на сезонность в 4кв24 ускорился до 1,6% SA (максимум с 3кв23) против 0,9% SA в 3кв24. Это может подкрепить тезис ЦБ о значимом положительном разрыве выпуска в конце прошлого года. Одна из наиболее очевидных причин ускорения роста экономики в конце года – усиленный бюджетный импульс в 4кв24. В резюме по итогам мартовского заседания участники обсуждения пришли к выводу, что в 1к25, вероятно, началось сокращение положительного разрыва выпуска в экономике. Однако новые оценки Росстата могут означать, что разрыв сокращается с более высокого уровня, чем считалось раньше.

В структуре использования ВВП в 4кв24 видно небольшое замедление роста расходов на конечное потребление домохозяйств (0,9% SA против 1,2% SA в 3кв24), что все еще соответствует высоким темпам роста потребительской активности. Существенного ускорения роста расходов госуправления не произошло (1,0% SA против 0,9% SA в 3кв24). При этом расходы на валовое накопление ушли в небольшой минус (-0,2% SA), в т.ч. по валовому накоплению основного капитала -0,3% SA. Сокращение инвестиционной активности, вероятно, связано с рекордной жесткостью ДКУ, набранной в 4кв24. Исходя из данных по общему росту ВВП и раскрываемым элементам использования, можно предположить, что на ускорение роста ВВП в 4кв24 положительно повлиял рост чистого экспорта (в явном виде данные по реальным изменениям чистого экспорта не раскрываются Росстатом).

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП в 4кв24 внесли обрабатывающая промышленность (+9,5% г/г, 1,4 п.п.), финансовая и страховая деятельность (+16,9% г/г, 0,7 п.п.), оптовая и розничная торговля (+4,9% г/г, 0,6 п.п.), госуправление (+7,8% г/г, 0,58 п.п.), информация и связь (+13,7% г/г, 0,55 п.п.). Отрицательный вклад в динамику ВВП внесли сельское хозяйство (-8,9% г/г, -0,3 п.п.), добыча полезных ископаемых (-0,9% г/г, -0,1 п.п.), операции с недвижимым имуществом (-1,5% г/г, -0,1 п.п.).

В этом году ожидается существенное замедление роста российской экономики вследствие жесткой ДКП и заявленной нормализации бюджетной политики. Новые риски связаны с влиянием «революционных» изменений в тарифной политике США на мировую экономику и цены на нефть. Наш текущий прогноз роста экономики на 2025 г составляет 1,5-1,7%. Прогноз Банка России 1,0-2,0%. Сентябрьский прогноз Минэкономразвития по росту ВВП на текущий год 2,5% (ведомство планирует пересмотр макропрогноза в апреле).

Вторая оценка ВВП. Рост ВВП пересмотрен с 4,1% до 4,3%.

В динамике структуры номинального ВВП (в текущих ценах) по использованию доходов за 2024 г можно обратить внимание на следующие моменты:

Доля конечных расходов домашних хозяйств в ВВП осталась на уровне 2023 г (49,6%).

Доля конечных расходов госуправления достигла 18,9% ВВП (с начала нулевых это третье место после максимумов 2009 г (20,8%) и 2020 г (20,1%), когда стимулирующая бюджетная политика была направлена на борьбу с последствиями, соответственно, мирового экономического кризиса и пандемии). При этом бюджетный импульс должен отражаться не только в этой компоненте ВВП, но и в госинвестициях, которые здесь отдельно не выделяются – в частности, вложение средств ФНБ в инфраструктурные проекты.

Доля валового накопления основного капитала в ВВП достигла исторического максимума (22,4% против 22,3% в 2023 г).

Доля экспорта в структуре ВВП снизилась с 22,9% в 2023 г до 22,3% и стала минимальной за всю историю с 1995 г.

Доля импорта снизилась с 18,7% в 2023 г до 17,9%, что является вторым минимальным результатом с 2022 г (14,9%).

В структуре реального ВВП по использованию Росстат основной вклад внес рост внутреннего конечного спроса (+4,3%), незначительный положительный вклад внес чистый экспорт. В 2023 г., по нашей оценке, рост внутреннего конечного спроса был сильнее (+9,1%) за счет более активного роста потребления и валового накопления, но значительный отрицательный вклад внес чистый экспорт (-5%).

Изменение (в реальном выражении), %

Основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора), а также накопление основного капитала. Вычет из роста ВВП внесло сокращение запасов.

Квартальные данные (актуализированные за 3 квартала 2024 г и впервые опубликованные данные за 4кв24) показывают, что траектория экономической динамики в течение 3-х кварталов 2024 г сложилась несколько выше, чем считалось ранее. Так, в 1 квартале 2024 года, по уточненным данным, ВВП РФ вырос на 5,4% в годовом выражении (совпало с предыдущей оценкой), во 2 квартале 2024 года рост ВВП составил 4,3% г/г (прежняя оценка рост на 4,1% г/г), в III квартале ВВП вырос на 3,3% в годовом выражении (прежняя оценка рост на 3,1% г/г). В 4кв24 рост в годовом выражении ускорился до 4,5%. Рассматривая поквартальную динамику с корректировкой сезонности, можно сделать вывод, что в 4кв24 рост ускорился до 1,6% SA после 0,9% SA в 3кв24 и стал максимальным с 3кв23. Это может быть подтверждением увеличения положительного разрыва выпуска вследствие повышенных бюджетных расходов и дефицита в конце года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба