С опозданием, по, как говорится, «не зависящим от редакции причинам», оставлю для полноты картины россыпь графиков по статистике, вышедшей в основном ещё 10 дней назад. Большинство принципиальных цифр из неё уже цитировались тут раньше. Любопытная особенность нынешней рецессии в том, что она не только мягче спада 2008/09гг., но и раскручивается в некотором смысле в обратном порядке. Пока что видим резкое падение реальных зарплат, значительно меньшее падение конечных покупок, и практически полное отсутствие спада выпуска и даже его рост, наблюдаемый в последних доступных данных.

Индекс выпуска товаров и услуг по 5 базовым видам деятельности, сокращавшийся, либо - в лучшем случае - стагнировавший на протяжении большей части прошлого года, неожиданно вырос в 4-ом квартале (более свежих цифр пока нет) почти на 4% (SAAR) к предыдущим 3-м месяцам. Правда, этот индикатор в отдельные периоды может серьезно расходиться с динамикой ВВП в целом. В нём слабо представлены неторгуемые отрасли, дающие 57% добавленной стоимости. А именно на них должно отрицательно сказаться ослабление рубля, и, соответственно – удорожание и сжатие физобъёма импорта.

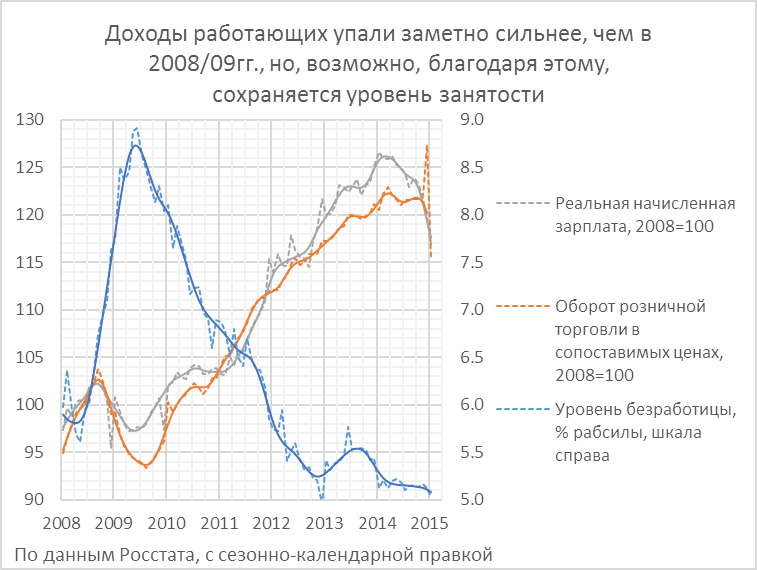

Еще один интегральный, хотя и запаздывающий, индикатор использования производственного потенциала – уровень безработицы. В январе он даже сократился до рекордных 5.0% в методологии МОТ с сезонной поправкой. Тут правда, есть основания подозревать присутствие довольно высокого процента погрешности, неизбежной в расчетах по выборочным опросам. На это указывают неожиданно резко выросшие в январе число занятых и уровень экономической активности населения (занятые + безработные к численности населения 15-72 лет). Возможно, показатель официально зарегистрированных безработных - более надежный «датчик» рецессии. И он, напротив, растет с октября (с сезонной поправкой). Тем не менее, в январе к сентябрьскому минимуму он вырос всего на 3% (SA) и даже сократился на 0.8% к уровню января прошлого года. Это свидетельствует об отсутствии выраженной тенденции к сокращению персонала, несмотря на мелькающие газетные сообщения об этом.

В то же время из-за высокой инфляции уровень реальных заработков весьма заметно снизился. В январе средняя реальная зарплата была уже на 8% ниже «пиков» начала прошлого года. В феврале процесс обесценения доходов, очевидно, продолжился. Инфляция в годовом сопоставлении к концу месяца достигнет - по моей оценке, исходя из недельных обследований Росстата - уже 17.2%. При этом текущая скорость роста потребительских цен, хотя и снизилась с январских более чем 50% (SAAR), в феврале всё-таки остается выше 30%, т.е. примерно на декабрьском уровне. С учетом этого падение реальных доходов работающих к началу марта может уже превышать 10% к прошлогодним максимумам. А впереди - еще вторичные эффекты переноса ослабления рубля на инфляцию через инерцию инфляционных ожиданий и включение индексационных механизмов.

Потребительские расходы, хотя и свалились в штопор в январе после декабрьского ажиотажа, все же с учетом сглаживания сократились пока не так сильно. Всего на 3-4% к прошлогодним «пикам». Падение реальных зарплат компенсируется сжатием сберегаемой доли доходов, особенно – в банковских вкладах. Таким образом, потребительские расходы, скорее всего, будут ещё погружаться под воду в течение всего года по мере восстановления привычного уровня сбережений (аналитики VTB Capital ожидают падения расходов на 8.5% в 2015 году).

В прошлом кризисе все развивалось ровно наоборот. За резким падением выпуска и сильной безработицей пришёл довольно «мягкий» спад потребления, и еще более мягкий спад доходов населения. Реальная зарплата от «пика» к «дну» у тех, кому тогда удалось сохранить «присутственное место», падала лишь на 5%. Торговля от максимума к минимуму ужалась на 9.5%. Разрыв объяснялся сжатием потребительского кредита, который и так был невелик по нынешним меркам, а также и ростом доли сберегаемых доходов, в частности – скупкой долларов. Зато безработными себя на пике называло 9% от общего числа работающих и готовых работать. Почти вдвое больше, чем ныне.

Основное падение объемов производства пришлось тогда на 4-ый квартал 2008г., т.е. преимущественно даже на период, когда девальвация рубля и ее потенциальное влияние на реальный сектор еще сдерживалась крупными интервенциями ЦБ. К декабрю индекс промышленного производства упал тогда к «пикам», пройденным в середине года, на 12% (с исключением влияния сезонности), из них 7.5% пришлось на октябрь-декабрь. Обрабатывающие производства сжались к пикам на 17%, в т.ч. в последнем квартале 2008г. – более чем на 10%. Затем до середины 2009г. сжатие физобъёма выпуска в промышленности продолжалось, но уже значительно более низкими темпами, отражая влияние вторичных эффектов кризиса – безработицы, ухудшения доступности кредитов и др.

Причин этих различий мы уже касались раньше, в связи с январскими данными по промышленному производству. Возможно, есть смысл повторить их в несколько «расширенной и дополненной» редакции.

«Почему всё не так?» (ц)

Во-первых, в прошлый раз главным «физическим носителям» стал торгуемый сектор, и в первую очередь – в части, работающей на экспортный спрос. Главным по вкладу в общее снижение выпуска стало резкое падение физического наполнителя российского экспорта – промежуточной полуобработанной продукции, имеющей сбыт на внешнем рынке. Это древесина, целлюлоза, нефтепродукты, химическая продукция и удобрения, и в особенности – все виды металлов. На сей раз Россия, повторяя ситуацию в СССР 80-х годов, стала по сути единственной крупной экономикой, балансирующий в последние 2.5 года между стагнацией и рецессией на фоне сохранения устойчивого, хотя и умеренного роста мировой экономики. Поэтому со стороны экспорта не пришло никаких особенных импульсов спада, исключая, разве что 10%-ное падение добычи природного газа. В этот раз, как уже отмечено выше, спад и потенциально - безработица, будут концентрироваться в основном в секторе услуг, так или иначе завязанном на движение импортных потоков и соответствующие транзакции.

Во-вторых, инвестиции. «Внезапная остановка» в финансовой сфере в 2008г. подрезала инвестиционный процесс в России, переживавший бум, когда годовые темпы приросты капиталовложений измерялись двузначными цифрами. Это привело к резкому спаду выпуска машин и оборудования, строительных материалов и прочей инвестиционной продукции. В этот раз частные инвестиции в производство стали падать сразу же после избрания действующего президента на третий (четвёртый) срок. Стало ясно, что ничего в инвестиционном и предпринимательском климате России не изменится в ближайшие годы, а то и десятилетия, и она останется все той же, по выражению П. Кругмана «макроэкономикой кумовьев (cronies)».

В итоге спад инвестиций в основной капитал (углубившийся до 6.3% в годовом исчислении в январе после 2.4% падения в декабре) выглядит не слишком резким. Всё, что могло упасть в частных инвестициях и его продуктовых наполнителях, там уже упало в предыдущие 2.5 года, а ненулевые объемы инвестиций поддерживаются строительством трубопроводов и прочими квази-бюджетными расходами, а также жилищным строительством, с помощью которого население страхует свои деньги от обесценения.

В-третьих, иное макроэкономическое регулирование и вызванное им другое потребительское поведение. Резкая девальвация рубля, в отличие от прошлой «плавной», привела к мощным инфляционным ожиданиям и, соответственно, к ажиотажному спросу на товары длительного пользования. Этого не было в прошлый раз, когда защита населения от кризиса сводилась преимущественно к долларизации сбережений и банковских вкладов. На сей раз бегство из банков в декабре не компенсировалось в начале года, несмотря на резко выросшие ставки по вкладам, а доля валютных депозитов (по фиксированному курсу) даже уменьшилась. Однако это был временный фактор. Уже в январе розница упала на 4.4% в годовом сопоставлении.

В целом, благодаря резкой единовременной девальвации, нынешний кризис затронет главным образом потребление и уровень жизни, но не производство. Хотя Банк России и продолжает интенсивно расходовать резервы, этот расход направлен целиком на компенсацию рефинансирования внешнего долга госкомпаниям, пострадавшим от западных санкций, но не на смягчение спада импорта, как фактически получилось в прошлом кризисе.

Спрос поддержал также импортозамещение в производстве продуктов питания, где за двузначными цифрами роста производства мяса и сыров стоит либо перемаркировка нелегального импорта (в частности, через Беларусь), либо действительно увеличение собственного производства продукции низкого качества по выросшим ценам. В результате падение реальных доходов сказывается прежде всего на импорте, которого либо нет из-за санкций, либо резко он резко подорожал, и не затрагивает выпуск отечественных продуктов-заменителей и даже способствует его росту.

По сути, эти различия означают, что никого особого антикризисного плана и форсирования бюджетных расходов в пользу героев поэмы «кому на Руси жить хорошо», в этот раз, возможно, и не требуется. Более того, эти меры могут дать и обратный эффект, дополнительно разгоняя инфляцию и снижая реальную покупательную способность основной массы населения.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter