29 июля 2015 Project Syndicate | Архив

В мире слабого внутреннего спроса во многих развитых экономиках и на развивающихся рынках высшее руководство испытывает соблазн дать толчок экономическому росту и занятости посредством активизации экономического роста за счет экспорта. Для этого необходима слабая валюта и традиционная и нетрадиционная кредитно-денежная политика, чтобы добиться требуемого ослабления валюты.

С начала года более 20 центральных банков мира ослабили кредитно-денежную политику, последовав примеру Европейского Центрального Банка и Банка Японии. В еврозоне странам на периферии требовалось ослабление валюты, чтобы уменьшить их дефицит внешнеторгового баланса и дать толчок росту экономики.

Но слабость евро, вызванная количественным смягчением, еще больше увеличила профицит текущего счета Германии, который и так уже составил в прошлом году колоссальные 8% ВВП. Так как у других стран ядра еврозоны активное сальдо во внешних расчетах также растет, то общий дисбаланс валютного союза является большим и продолжает увеличиваться.

В Японии количественное смягчение стало первой "стрелой" "Абэномики" - программы реформ премьер-министра Синдзо Абэ. Ее запуск резко ослабил йену и теперь ведет к увеличению активного сальдо торгового баланса.

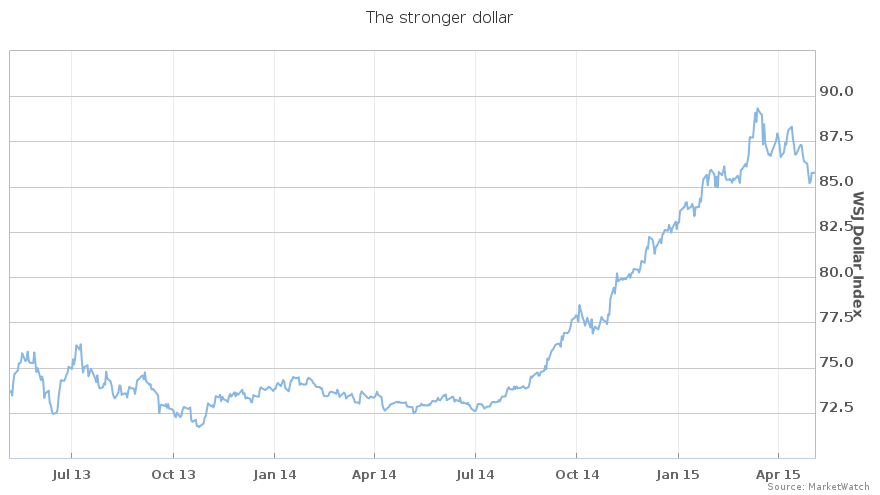

Давление на американский доллар в сторону укрепления с момента количественного смягчения со стороны ЕЦБ и Банка Японии было сильным. Доллар также укрепился по отношению к валютам таких стран-экспортеров сырьевых ресурсов как Австралия и Канада и к валютам многих развивающихся рынков. В этих странах падающие цены на нефть и сырье вызвали снижение стоимости валюты, что помогает защитить экономический рост и рабочие места от последствий сокращения экспорта.

Доллар также укрепился относительно валют развивающихся рынков с экономической и финансовой неустойчивостью: с двойным бюджетным дефицитом и дефицитом счета текущих операций, растущей инфляцией, большим объемом внутренней и внешней задолженности и политической нестабильностью. Даже Китай ненадолго позволил своей валюте ослабеть по отношению к доллару в прошлом году, а замедляющийся рост производства может создать соблазн для правительства позволить юаню ослабнуть еще больше.

Тем временем положительный торговый баланс снова растет, частично потому, что Китай выбрасывает избыточные поставки товаров - например, стали - на мировые рынки.

До недавнего времени американское руководство не было слишком озабочено укреплением доллара, так как перспективы роста Америки были сильнее, чем в Европе и Японии. Более того, в начале года была надежда, что внутренний спрос в США будет достаточно устойчивым в этом году, чтобы поддержать рост ВВП близко к 3%, несмотря на сильную валюту. Снижение цен на нефть и создание рабочих мест, как считалось, подтолкнут наличные доходы и потребление. Капиталовложения и инвестиции в жилищное строительство усилятся по мере ускорения экономического роста.

Но сегодня ситуация выглядит иначе, и нервозное состояние американских чиновников по поводу обменного курса становится все более отчетливо выраженной.

Доллар укреплялся намного быстрее, чем ожидалось; и, как показывают данные за первый квартал 2015 года, воздействие этого на чистый экспорт, инфляцию и экономический рост оказалось сильнее и быстрее, чем предполагали экономико-статистические модели плановых органов. Более того, сильный внутренний спрос так и не состоялся; рост потребления в первом квартале был слабым, а капиталовложения и инвестиции в жилищное строительство были даже слабее.

В результате США фактически вступили в "валютную войну", чтобы помешать дальнейшему укреплению доллара. Чиновники ФРС открыто заговорили о долларе как о факторе, влияющем на чистый экспорт, инфляцию и рост. И американские власти стали все более критично высказываться о проведении Германией и еврозоной политики, которая ослабляет евро, но избегает при этом тех мер - например, временного налогово-бюджетного стимулирования и более быстрого роста заработной платы - которые увеличивают внутренний спрос.

Более того, за вербальной интервенцией последует практическая политика, так как более медленный рост и низкая инфляция - частично вызванные сильным долларом - подтолкнут ФРС отказаться от курса нулевой учетной ставки позднее и медленнее, чем ожидалось. Это развернет в обратную сторону некоторое недавнее укрепление доллара и защитит экономический рост и инфляцию от рисков снижения.

Валютные разногласия могут привести со временем к торговым разногласиям, валютные войны могут привести к торговым войнам. А это может предвещать неприятности для США, так как они пытаются заключить мега-региональное соглашение о Транс-Тихоокеанском партнерстве. Неопределенность в отношении того, сможет ли администрация Обамы собрать достаточно голосов в Конгрессе, чтобы ратифицировать ТТП, осложняется теперь предложенным законопроектом, который введет таможенные пошлины для стран, которые занимаются "валютным манипулированием".

Если такая связь между торговлей и валютной политикой будет втиснута в ТТП, то азиатские участники откажутся присоединиться к соглашению.

Мир был бы лучше, если бы большинство правительств проводили политику, которая поддерживает экономический рост посредством внутреннего спроса, а не посредством экспортных мер в стиле "разори соседа". Но это потребовало бы от них меньше полагаться на валютную политику и больше - на приемлемую налогово-бюджетную политику (например, более высокие расходы на полезную инфраструктуру).

Даже политика регулирования доходов, повышающая заработную плату и тем самым трудовые доходы и потребление, является лучшим источником внутреннего роста, чем девальвация валют (что понижает реальную заработную плату).

Сумма всех внешнеторговых балансов в мире равна нулю, что означает, что не все страны могут быть чистыми экспортерами - и что валютные войны оказываются играми с нулевым исходом. Именно поэтому вступление Америки в эту борьбу было лишь делом времени.

http://www.project-syndicate.org/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter