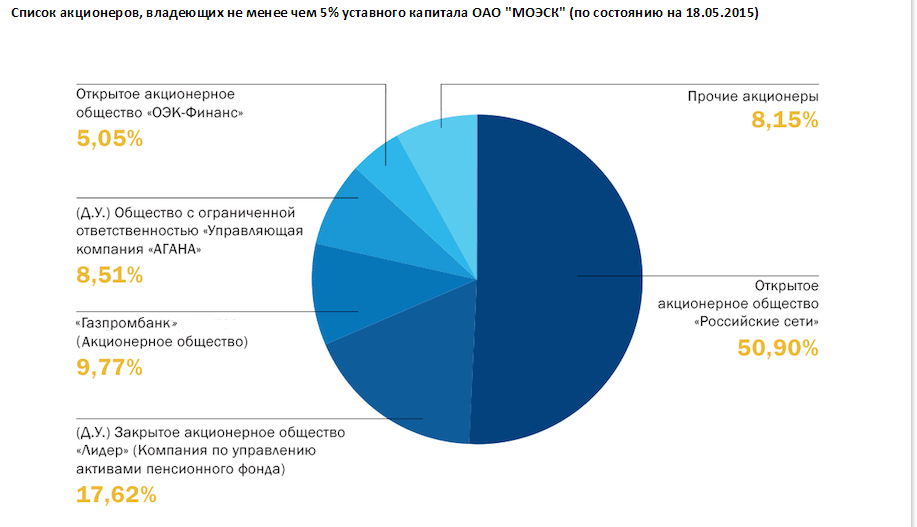

Рисунок структура акционерного капитала МОЭСК на 18.05.2015

Рисунок структура акционерного капитала МОЭСК на 18.05.2015Появилась очевидная идея в МОЭСК.

Московская объединенная электросетевая компания (МОЭСК), ключевой актив «Россетей», обещает акционерам доходность до 12% годовых и, по сути, фиксированные дивиденды. Это может стать компромиссом между «Россетями», владеющими 50,9% акций МОЭСК, и миноритариями — Газпромбанком и структурами, близкими к банку «Россия». Миноритарии этим летом уже пошли на прямой конфликт, препятствуя избранию главы «Россетей» Олега Бударгина председателем совета директоров МОЭСК. По мнению экспертов, в новой дивидендной политике будут заинтересованы все акционеры МОЭСК.

скоро управленцы МОЭСКа должны утвердить на рассмотрении СД компании стратегию по росту капитализации МОЭСК. Основные парметры:

+10 п.п. к динамике индекса «ММВБ Электроэнергетика» или капитализация в 65 млрд к 2018 году.

Рисунок Динамика индекса «ММВБ Электроэнергетика» как бенчмарка для менеджмента МОЭСК

если посмотреть в разрезе динамики курса акций МОЭСКа относительно бэнчмарка, то это задача посильная и не представляет особой сложности для реализации, а вот довести текущую капитализацию 44,8 млрд до 65 млрд рублей (+45% за три года) придётся постараться.

Вес МОЭСКа в индексе-бенчмарки 2,76%

Поэтому, менеджмент предлагает ряд мероприятий:

пересмотреть приоритеты в инвестициях, отказавшись от новых кредитов, говорит господин Старостин. Кредитный портфель МОЭСК — 72 млрд руб., задача — сократить его до 65 млрд руб. к 2018 году

поменять дивидендную политику. Компания предлагает фиксировать общую акционерную доходность (дивидендная доходность плюс рост капитализации) на уровне 12%

… отмечает господин Старостин. «Если рост капитализации окажется ниже, то к концу года выплачиваются спецдивиденды сверх минимально возможной суммы дивидендов, компенсирующие недополученную доходность»,— поясняет он. Максимальный объем спецдивидендов может быть ограничен, лимит обсудит совет директоров. В 2014 году совокупная доходность у МОЭСК была отрицательной из-за падения курса акций, несмотря на выплату дивидендов 2 млрд руб. (25% чистой прибыли). В 2015 году планируется увеличить чистую прибыль с 8,2 млрд по плану до 9,2 млрд руб.

т.е. если решение об изменениях в дивидендной политике будет принято, то появляется реальный финансовый опцион, когда насколько бы не упали акции МОЭСК менеджмент берёт на себя обязательства по приведению акционерной доходности к 12% годовых.

но тут возникает ряд рисков:

лимит по максимальному объёму выплат спецдивидендов может не позволить выполнить 12% ГАРАНТИРОВАННУЮ акционерную доходность, т.к. глубина падения в электроэнергетическом секторе в принципе не поддаётся прогнозированию и соответственно управлению этим процессом

государство и правительство Москвы (ОЭК-финанс) могут протянуть решение о наращивании инвестиций нерыночного характера и этот риск №2 вообще поставит под сомнение всю эту стратегию

тем не менее, как показывает вышеприведённый анализ, риск роста курсовой стоимости акций МОЭСКа в среднесрочной перспективе высоковероятен.

Думаю, акции МОЭСКа на горизонте 2 года будут лучшими инвестициями в электроэнергетическом секторе

Рисунок Динамика курсовой стоимости акций МОЭСК

как только спекулянты пофиксятся на уровне гэпа0,844-0,85 можно будет набирать позицию

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter