Тревожный звонок

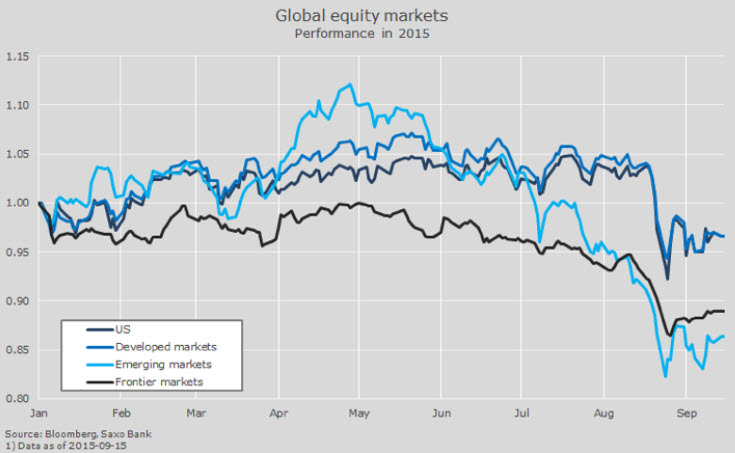

Третий квартал 2015 года запомнится нам громким сигналом тревоги, поскольку мировые акции вошли в фазу самой бурной со времени финансового кризиса 2008 г. турбулентности, согласно значениям первой и второй производных волатильности. Акции развитого рынка потеряли за квартал 6,2%, а развивающегося – обвалились на 16,2%.

Теперь, по прошествии времени, становится ясно, что коррекция была неизбежна ввиду начавшей снижаться степени корреляции с фондовыми рынками развитых стран, несмотря на многочисленные предупредительные сигналы: резкое замедление экономики Китая, рецессия в Бразилии, падение цен на нефть сорта Brent еще на 25% - все основные индикаторы указывали на спад по всему миру и на грядущий рост ставок США.

Пожалуй, катализатором агрессивных продаж акций развитого рынка стал поток макроэкономической статистики из Китая, отбросивший их под критические пороговые значения и подливший в огонь волатильности масла, которого оказалось достаточно для того, чтобы спровоцировать начало беспрецедентных продаж по всем ключевым классам активов. Согласно нашим исследованиям, понижательное давление на стоимость акций было усилено активными процессами отказа от заемных средств, которые отмечались в фондах паритета риска, среди консультантов по торговле на фьючерсных рынках (CTA) и в управляемых фондах. Фонды паритета рисков ставят перед собой цель по годовой волатильности на уровне 10%. Когда избыточный вес их активов с фиксированной доходностью сталкивается с ростом волатильности по всем классам активов, единственным способом достичь 10%-ной цели по волатильности является сокращение размера заемного капитала. Когда это происходит, какое-то время царит хаос, а затем вновь восстанавливается порядок, к настоящему времени фонды паритета рисков покрыли около 40% от 8,8%-ной просадки в 3-м квартале.

Федрезерв: на сколько и как быстро?

Повышение процентных ставок США маячит на горизонте мировой экономики, так как США нужно, чтобы они были выше. Это очевидно, поскольку число открытых вакансий на рынке труда страны достигло максимума с 2000 года, ставка безработицы снизилась к 5,1%, в различных отраслях отмечаются признаки нарастания давления со стороны заработной платы, а подешевевшие энергоносители дают толчок к росту расходов домохозяйств.

Главный вопрос для инвесторов фондового рынка: с какой скоростью и в каких масштабах Федрезерв будет осуществлять ужесточение политики? Ответы на оба этих вопроса зададут определенную траекторию движения, которая отразится на котировках и динамике акций. Согласно результатам исследований, фондовые рынки традиционно демонстрируют меньшую волатильность после повышения ставки ФРС, однако, следует учитывать, что мы никогда еще раньше не проходили повышения ставок Федрезерва от почти нулевого уровня. В последнем экономическом прогнозе FOMC предположил, что в долгосрочной перспективе ставка по федеральным фондам будет находиться в районе 3,75% по сравнению с уровнем 5,25%, достигнутым в фазу предыдущего цикла ужесточения перед финансовым кризисом. Усредненный прогноз на конец 2017 года составляет 3%.

Несмотря на наше мнение, согласно которому акции США слегка переоценены относительно других мировых акций, показатель их доходности по-прежнему составляет впечатляющие 5,8% против 5,3% по корпоративным облигациям с рейтингом BAA и 2,2% по 10-летним гособлигациям США.

Развивающиеся рынки – это выгодно

Мировая динамика акций сделала определенные регионы и государства площадками для прибыльных сделок. Форвардный коэффициент P/E по немецким акциям составляет сейчас 13.1x, таким образом, они продаются с дисконтом 13% к британским и французским акциям. Это не отражает способности немецких компаний получать прибыль ни в относительных, ни в абсолютных терминах.

Акции развивающихся рынков торгуются сейчас с форвардным коэффициентом P/E 11.6x, который является необычно низким и, на наш взгляд, не отражает долгосрочной динамики роста ожидаемой прибыли.

Фронтирные финансовые рынки также торгуются сейчас со значительным дисконтом относительно акций развитого и развивающегося рынков, что не отражает их огромного долгосрочного потенциала.

Учитывая текущий прогноз по энергетическому и горнодобывающему сектору, акции Канады и Австралии выглядят дорогими. Это же относится к акциям США, в то время как японские бумаги выглядят дешевыми, преимущественно из-за слабой иены. Принимая во внимание котировки и недавнее падение акций, мы делаем ставку на развивающиеся рынки, ожидая, что в течение предстоящего года они продемонстрируют более высокие результаты по сравнению со всеми остальными рынками.

Развивающиеся рынки восстановятся

В классической манере Уолл-стрит, обвал акций на развивающемся рынке и – особенно – чрезвычайная волатильность Китая вынудили многих мировых инвесторов выйти из игры, превратив почти всех их в "медведей". Как считают многие аналитики, предыдущий бум на развивающихся рынках был спровоцирован сырьевым супер-циклом. Таким образом, в условиях, когда цены на сырье находятся на минимальных с 1999 года уровнях, перспективы развивающихся стран выглядят мрачно.

На наш взгляд, здесь имеет место недооценка сильных базовых сил на многих развивающихся рынках, которые трансформируются из экспортно-ориентированных экономик и поставщиков сырья в более сбалансированные экономики, по мере роста среднего класса активнее опирающиеся на внутреннее потребление.

Эта трансформация уже происходит, и капитал начнет возвращаться на развивающиеся рынки, как только прояснится траектория движения ставок в США.

http://ru.tradingfloor.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter