В день когда ЦБ принял решение по денежно-кредитной политике было бы неправильно упустить повод и не записать пару слов о свежих цифрах подведомственных денежному регулятору платежном балансе и кредите по состоянию на начало марта.

Сдвиги в платежном балансе объясняют необычайную устойчивость рубля по отношению к двукратному падению цены нефти в ноябре-январе. Номинал рубля при этом снизился лишь чуть больше чем на 20%. Год назад аналогичный 2-кратный дрейф цены нефти в октябре 2014г.-январе 2015г. сопровождался вдвое большим снижением номинала рубля на 42%. Текущее сочетание цены нефти и курса доллара 41 х 68 в точности соответствует аналогичному сочетанию в начале 2-ой недели декабря. Но выросшие за это время не менее чем на 3% цены означают что рубль реально укрепился. Примерно на те же 3%.

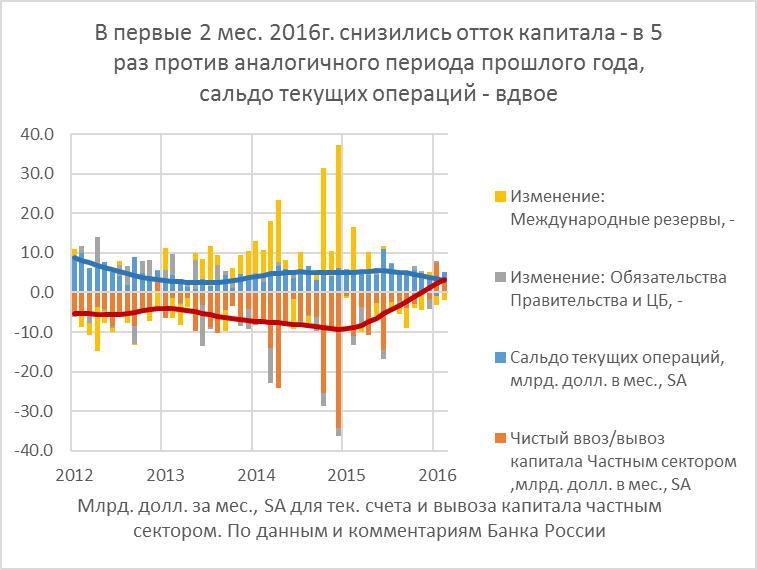

Причина значительное сжатие чистого оттока частного капитала. За два первых месяца он оставался на беспрецедентно низком для этого времени года уровне всего 5.9 млрд. долл. против 29.2 млрд. в январе-феврале 2015г. С поправкой на сезонность это даже выводит тренд движения капитала в положительную область. Причина в очень маленьких чистых выплатах по внешнему долгу несмотря на санкции и резком снижении «аппетита» к приобретению зарубежных активов. Для этого попросту сейчас ни у кого нет денег.

Как следствие вдвое сжался текущий счет платежного баланса до 9.7 млрд долларов против 19.4 млрд. в январе-феврале 2015г. что означает расширение возможностей импорта при данной валютной выручке и соответственно более крепкий рубль. Хотя ЦБ не проводит валютных интервенций его резервы без учета переоценок выросли в январе-феврале на 4 с лишним млрд. долл. за счет возврата валютной ликвидности ранее предоставленной банкам. За весь прошлый год операционный прирост резервов ЦБ был всего 1.3 млрд. долл.

Свежий прогноз ЦБ предполагает сохранение текущего счета на низком уровне 40 млрд. за год в полтора раза меньше прошлогодних 65.8 млрд. целиком поглощаемых оттоком капитала. При среднегодовой цене нефти базового сценария 30 и инфляции 6-7% это соответствовало бы среднегодовому курсу доллара ниже 85. Прогнозы показаны пунктирными "хвостами" на графиках ниже с учетом то что уже произошло за 2 месяца.

И о кредите. Хотя кредитная задолженность физлиц в первые месяцы снижалась с элиминированием курсовой переоценки (несущественной) задолженности в валюте темп этого снижения замедлился на начало марта до 5% в год. сопост. против 6.6% на начало декабря. С поправкой на сезонное замедление кредитования в начале года можно сказать что кредитная задолженность населения банкам с начала 2016г. вновь растёт. В значительной мере за счёт ипотеки где вполне вероятно надувание пузыря «субстандартных» т.е. говённых ссуд. Отсылка к фильму «игра на понижение» о сюжете которого я думаю немного напишу попозже.

Как бы то ни было банковская деятельность вновь обрела прибыльность 83 млрд. руб. за 2 мес. против убытка 36 млрд. в январе-феврале прошлого года. Это следствие замедления нарастания плохих ссуд. В резервы на покрытие потерь от которых за 2 месяца текущего года пошло лишь 145 млрд. руб. дохода банков против 269 млрд. в первые 2 мес. прошлого года.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter