7 марта 2017 Вести Экономика

Джанет Йеллен, как и пресловутые прежние руководители ФРС, включая Бенджамина Стронга и Алана Гринспена, теперь может претендовать на успех в продлении и усилении инфляции цен на активы.

Проблема только в том, что подобные действия в истории должны заставлять нас опасаться результата этого успеха.

Инфляция цен на активы – всегда характеризующаяся неравновесным денежным балансом, усиливающим иррациональные силы, – всегда достигает определенной фазы, когда теряется приток спекулятивного капитала на некогда горячих рынках.

Обычным делом в таком случае являются излишние капиталовложения, падение прибыли и дискредитация некогда спекулятивных гипотез.

Центральный банк может реагировать новыми денежными вливаниями, и это иногда приводит к новому раунду спекулятивного энтузиазма, возможно, даже там, где недавно фиксировался спад. Могут также возникать симптомы внезапного повышения цен на товары.

При этом возможная развязка, выраженная в кризисе, рецессии и совокупном экономическом ущербе, скорее всего, будет даже хуже, чем если бы никакого инфляционного стимулирования в конце цикла вообще не было.

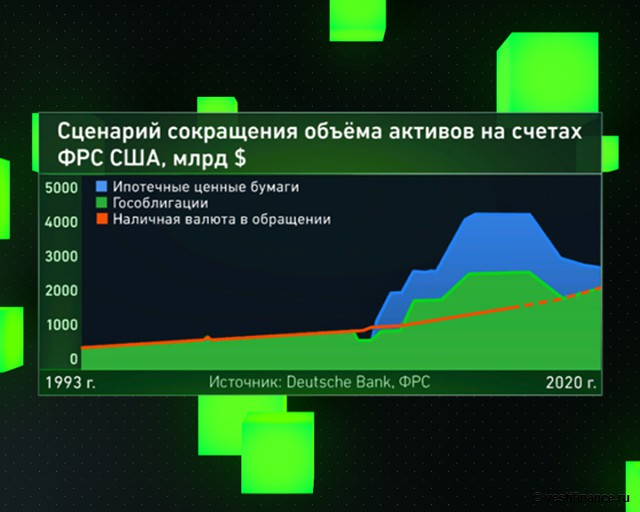

ФРС отказывается от планов повышения ставок

Федеральная резервная система решила применить курс денежный инъекций еще в начале 2016 г., отказываясь от своей программы повышать ставку раз в квартал на 25 базисных пунктов, которая была объявлена в конце 2015 г.

Катализатором стало небольшое крушение американских акций наряду с валютным шоком в Китае. Все это происходило в контексте спада в нефтяном секторе и спаде в экономическом цикле в США (2015 и начало 2016 гг.).

В ответ на ослабление доллара ЕЦБ и Банк Японии усилили свои денежные эксперименты, а Китай нарастил пузырь государственного долга.

В результате в декабре 2016 г. на фоне глобального роста и улучшения цикла роста в США Йеллен все же объявила о возобновлении ручного повышения ставок без сокращения баланса.

Такая осторожная траектория роста может быть совместима с дальнейшим ухудшением денежно-кредитного равновесия, то есть мы увидим фактическое усиление монетарных инъекций в конце цикла.

Уроки 1920-х и 1930-х годов

Бенджамин Стронг

Хотя инфляцию цен на активы в поздней фазы часто связывают с Аланом Гринспеном, пионером здесь был Бенджамин Стронг. Он еще в 1927 г. начал практиковать подобную политику.

Тогда инфляция цен на активы была вызвана попыткой стабилизации цен, ФРС придерживалась низких процентных ставок для противостояния понижательному влиянию на цены от быстрого проста производительности.

В 1926 г. лопнул первый в мировой истории пузырь на рынке недвижимости Флориды, а затем произошло крушение берлинского фондового рынка. Экономика США была в мягкой рецессии, и американский фондовый рынок был "плоским" до 1926 г.

Стронг на тот момент был главой Федерального резервного банка Нью-Йорка, и он разрешил крупные денежные вливания. Тогда же он решил помочь Банку Англии и фунту, сократив учетную ставку, игнорируя протест президента Рейхсбанка.

В новом мире глобального долларового стандарта ФРС обладала огромной дискреционной властью в управлении денежной базой, а ценовые сигналы были высокоэффективным способом, недоступным классическому "золотому стандарту".

Результатом стал огромный спекулятивный приток на Уолл-стрит, сопровождаемый переориентацией carry trade на немецкие облигации. Этот процесс начал ослабевать чуть позже, так как Германия вошла в рецессию уже во второй половине 1928 г.

Поздние инъекции не всегда срабатывают. Начавшаяся в 1934 г. инфляция цен на активы, основанная на огромном расширении денежной базы при нулевых денежных ставках, доказывает этот урок.

Глава ФРС Марринер Экклс отказался в начале весны 1937 г. от запланированного ужесточения под давлением администрации Рузвельта, чтобы "стабилизировать рынок облигаций" (долгосрочная доходность подскочила до 2,75% и даже выше по сравнению с 2,25% в начале года) и противостоять зарождающему обвалу на фондовом рынке.

Хотя в весенний период наблюдался некоторый умеренный рывок рынка, в конце лета последовал крах, и экономика США одновременно вступила в серьезную рецессию.

Возможно, ФРС могла бы добиться большего успеха с более крупными инъекциями, хотя сложные геополитические и внутренние экономические процессы могли бы помешать этому. В любом случае историки склонны утверждать, что провал Экклса не позволил кризису разрастись. А рецессия при Рузвельте, хотя и была сильной, закончилась примерно за год.

Годы Гринспена

Одним из самых неудачных примеров денежных вливаний стал 2007 г., когда Бен Бернанке остро отреагировал на первоначальные проблемы на кредитном рынке летом 2007 г.

Мощный монетарный стимул, отмеченный активным расширением денежной базы и снижением ставок, мог бы расширить циклическую экспансию и повысить цены на активы в 2008-2009 гг., но достиг своей кульминации в еще большем спаде.

Алан Гринспен был более искусным или удачливым при его работе с денежными инъекциями в последней фазе инфляции цен на активы. Хотя это ему помогло несильно.

Его действия зимой 1987 г. и весной 1988 г. в ответ на обвал фондового рынка в октябре 1987 г. были весьма эффективными. При этом тогда инфляция цен на активы началась с монетарного стимулирования 1985-1986 гг., призванного обесценить доллар, как того хотела администрация Рейгана.

Цены на активы росли во всем мире: пузыри надувались в Японии, Скандинавии и в коммерческой недвижимости США. Тем не менее все это завершилось крахом и спадом 1990-1992 гг.

Аналогичным образом ситуация развивалась в 1990-х гг., когда в конце инфляционной фазы активов начались проблемы у развивающихся стран (кризис в Азии и дефолт России) и на Уолл-стрит. Тогда Гринспен реализовал свою знаменитую "осень 1998 г.", отказавшись абсорбировать дополнительную ликвидность даже при условии спекулятивного капитала.

В результате рынки взлетели в 1999 г., в том числе образовался пузырь Nasdaq, из-за опасений, что "ошибка 2000" поразит мировую экономику в начале нового тысячелетия. Запоздалый ответ Гринспена на взвинчивание цен в начале 2000 г. привел американскую экономику к жесткой посадке.

Преуспеет ли Йеллен?

Сейчас ситуация напоминает ту, что была при Уильяме Мартине. В начале 1967 г. ФРС отреагировала на падение фондового рынка и замедление экономического роста, вызванного кредитным сжатием предыдущего года.

Действия были относительно успешными, так как вызвали отскок фондового рынка. Но сопутствующий шоковый рост инфляции товаров и услуг вызвал резкое ужесточение денежно-кредитной политики, которое привело к краху и спаду 1969-1970 гг.

Президент Трамп и его советники могут верить, что Йеллен может быть исключением из правила. Белый дом и республиканцы в Конгрессе США пока не предприняли никаких шагов, чтобы оказать давление на ФРС, поэтому регулятор пока не планирует отказаться от монетарного стимулирования в самом конце цикла.

Милтон Фридман однажды отметил, что на поздней стадии спекулятивной лихорадки может быть лучше позволить рынкам перегореть, а не внезапно ужесточить денежно-кредитную политику. Но это касается позднего цикла, когда денежные инъекции уже прекратились. И это пока очень далеко от нынешней ситуации.

ФРС в настоящий момент не стремится резко ужесточать денежно-кредитную политику, хотя это как раз и может быть фатальной ошибкой. Сложно сказать, как поведет себя регулятор, отвечая на вызовы и шоки, но вряд ли нынешняя глава ФРС окажется намного удачливее своих предшественников.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter