4 мая 2017 УК «Арсагера» | American Express

УК «Арсагера» разобрала финансовые показатели компании и объяснила, почему ее акции находятся в числе приоритетных бумаг.

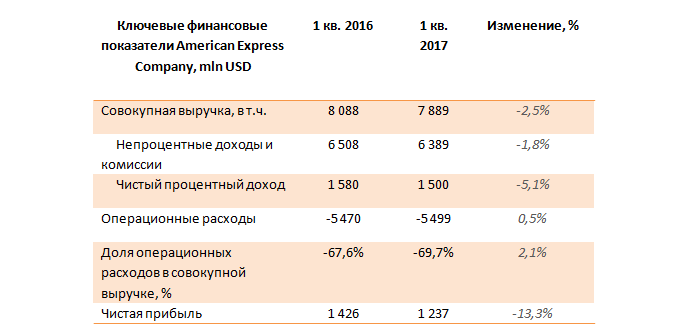

Консолидированная выручка компании сократилась на 2,5%, до $7,9 млрд, чистая прибыль испытала больше снижение (-13,3%) до $1,2 млрд. Перейдем к посегментному анализу результатов деятельности компании.

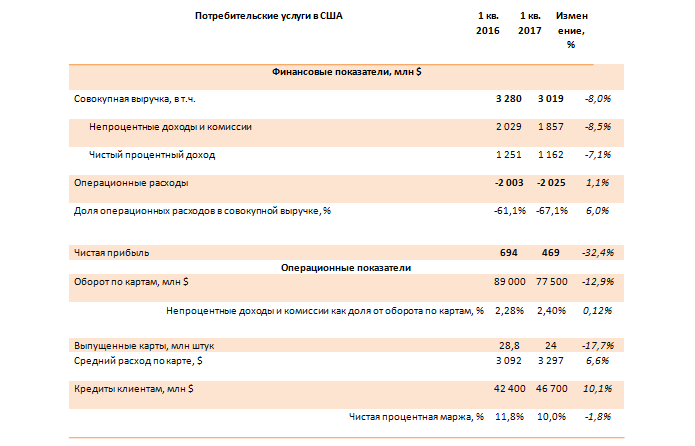

Сегмент потребительских услуг в США стал самым прибыльным для American Express, принеся компании $469 млн. В то же время объем деятельности сегмента в отчетном периоде сократился за счет продажи портфелей и соответствующей задолженности по картам, выпущенным совместно c Costco и JetBlue. Карточный портфель по состоянию на конец квартала составил 24 млн штук, что на 17,7% меньше показателя годом ранее. Оборот по картам снизился на 12,9% - до $77,5 млрд, а средний расход по карте вырос на 6,6% до $3,3 тысячи. Как итог, непроцентные доходы уменьшились на 8,5%, составив $1,86 млрд. По итогам 2017 года мы ожидаем, что финансовый результат сегмента составит $1,9 млрд.

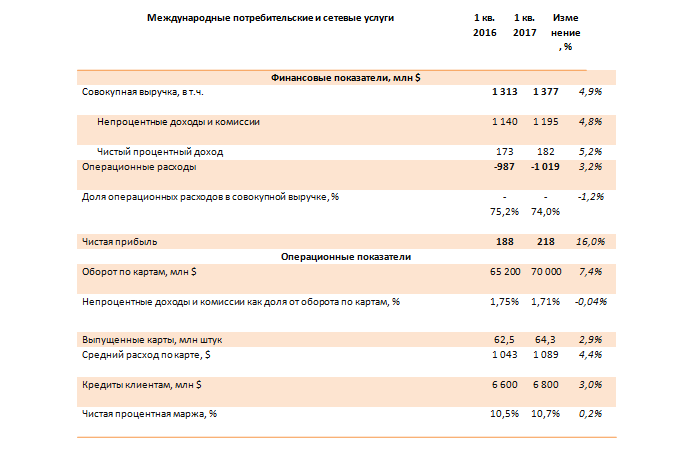

Международный сегмент потребительских услуг демонстрировал неплохую динамику операционных показателей – по итогам квартала карточный портфель вырос на 2,9%, до 64,3 млн штук. Оборот по картам вырос на 7,4%, до $70 млрд, на фоне восстановления среднего расхода по карте. Непроцентные доходы выросли на 4,8%, до $1,2 млрд на фоне удержания комиссий и дисконтной выручки на уровне 1,71% от оборота. Чистая прибыль сегмента выросла на 16%, до $218 млн. По итогам 2017 года мы ожидаем прибыль по сегменту в размере $696 млн.

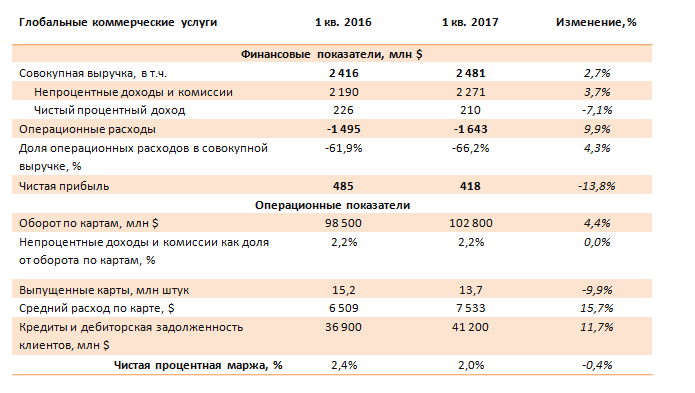

Сегмент глобальных коммерческих услуг принес вторую по объему прибыль среди дивизионов компании. В то же время по итогам квартала прибыль сократилась на 13,8%, до $418 млн. На это во многом повлияла продажа карт, выпущенных совместно с Costco, в результате чего портфель сократился до 13,7 млн штук (-9,9%). При этом оборот по картам вырос до $102,8 млрд на фоне роста среднего расхода по карте на 15,7%. По итогам 2017 года мы ожидаем сохранения прибыли сегмента на текущих уровнях.

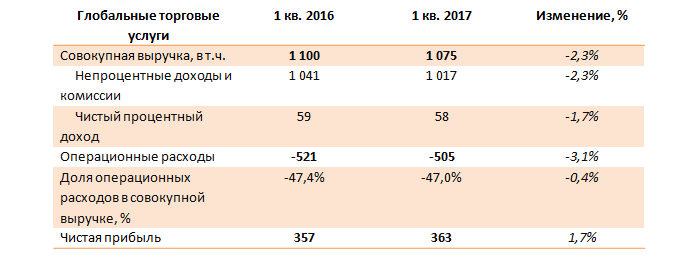

Сегмент глобальных торговых услуг продемонстрировал рост чистой прибыли по итогам квартала на 1,7% на фоне опережающего снижения операционных расходов, падение которых составило 3,1%. По итогам 2017 года мы ожидаем сохранения прибыли сегмента на текущих уровнях.

По линии МУАК отметим, что за квартал компания выплатила в виде дивидендов $313 млн, а также выкупила акций на сумму более $900 млн, распределив, таким образом, среди акционеров практически всю свою квартальную чистую прибыль.

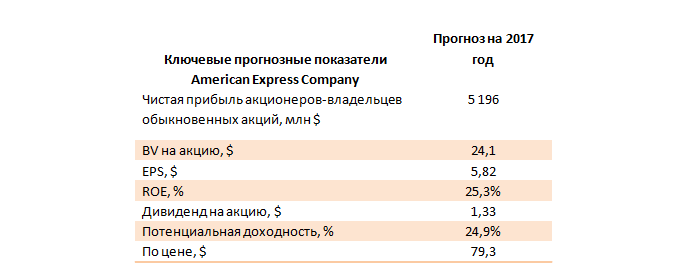

После выхода отчетности мы не стали вносить заметных изменений в модель компании. Компания сохранила прогнозный диапазон EPS 2017 5,6 – $5,8; наш прогноз EPS лежит около верхней границы указанного диапазона.

Мы ожидаем, что ROE компании превысит 24%, при этом результат 2017 года, по нашим оценкам, должен оказаться ниже результата 2016 года из-за разовых доходов, полученных в прошедшем году. На данный момент акции компании торгуются, исходя из P/E2017 в районе 13, и входят в число наших приоритетов.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter