28 августа 2017 MTrading Кабанов Глеб

В ожидании результатов симпозиума в Джексон Хоул, порассуждаем о возможностях возникновения «новой финансовой реальности», в которую рынки могут вступить после того как «большая тройка» центральных банков примет решение относительно судьбы мировой финансовой системы.

Однако вряд ли нам сообщат об этом открытой печати, и мы лишь через многие месяцы увидим последствия этих решений в своих терминалах, а уж какими будут эти последствия, сейчас, я думаю, сейчас не известно даже узкому кругу посвященных лиц. Поэтому мне ничего не остается, как предложить читателю собственный взгляд по данному вопросу, который, впрочем, может не иметь ничего общего с действительностью.

«Держи вора!»

Во время предвыборной кампании, нынешний президент США – Дональд Трамп, неоднократно обвинял Китай в манипулировании валютным курсом. Однако факты скорее говорят о другом: - вопреки заявлениям и коммюнике о недопустимости «валютных войн», именно ФРС и ЕЦБ начиная с 2015 года, манипулируют валютным курсом EURUSD.

Целью данных манипуляций является получение конкурентных преимуществ, увеличение стоимости фондового рынка, рост ВВП и поддержание жизненного уровня населения, в странах эмитентах резервных валют, раздел сфер влияния и перераспределение прибавочной стоимости в пользу стран эмитентов резервных валют.

Рис.1: Крупнейшие страны по ВВП. Источник данных МВФ, рисунок Wiki[1]

Можно спорить по поводу правильности оценки мировой экономики по паритету покупательной способности, но суть в том, что создавая всего около 30% мирового ВВП[2] (рис.1), страны «большой тройки» контролируют 80% мирового денежного обращения, фактически создав картель эмитентов резервных валют. Таким образом, по аналогии с пактом «Риббентропа – Молотова», я бы назвал сговор между ФРС и ЕЦБ пактом «Йеллен – Драги».

Внимательный читатель вправе возразить мне: - «Это все злобные инсинуации! Где факты?!», и будет отчасти прав. Потому, что это действительно мое личное мнение, и прямые доказательства сговора центральных банков, вряд ли когда-либо будут представлены, что касается косвенных доказательств, то их пруд пруди, причем некоторые из них очень весомые.

Впрочем, возможно это и не сговор, а просто согласованные действия, что собственно и не отрицается. Так в коммюнике по итогам саммита G-20 в Гамбурге черным по белому написано: - «Мы подтверждаем, что избыточная волатильность и беспорядочные движения валютных курсов могут иметь неблагоприятные последствия для экономической и финансовой стабильности. Мы будем тесно консультироваться на валютных рынках».

Главы центральных банков и министры финансов будут консультироваться, и согласовывать валютные курсы. Одно не понятно: - если все происходящее продукт договоренностей, то почему это называется рынком? И как быть с регулярными заявлениями Марио Драги о том, что ЕЦБ за курсом евро не следит, и самое главное кто является главным бенефициаром этих консультаций?

Да и вообще, зачем странам G-20 консультироваться, если все мировые резервы и монопольное право на их создание, фактически сосредоточены в руках трех банков? Для того чтобы соблюсти видимость консенсуса? Но, об этом ниже, пока же просто вспомним заявления об искусственном занижении курса китайского юаня и поразмышляем над тем, кто обычно громче всех кричит: - «держи вора!».

Джексон Хоул 2015: - «Пакт Йеллен – Драги»

Курортное местечко Джексон Хоул, по праву может считаться американским Давосом, однако его значение для мировой экономики и финансовой системы гораздо больше, и значительней. Именно здесь главы центральных банков делают громкие заявления, именно там, в 2012 году, Марио Драги произнес свои знаменитые слова, поддержав падающий в тот момент евро: - «Мы готовы сделать все для спасения евро и поверьте, этого будет достаточно!», после чего евро добавил 15% к своей стоимости, в мае 2014 года фактически достигнув уровня 1.40.

К августу 2015 года ситуация на финансовых рынках значительно отличалось от той, что была три года назад. Был пройден кризис суверенного долга стран еврозоны, ЕЦБ радикально понизил ставки и начал программу количественного стимулирования, процентные ставки по долговым инструментам еврозоны впервые в истории стабильно закрепились в отрицательной зоне, ФРС закончил программу по выкупу активов и готовился к первому за десять лет повышению ставки.

К этому моменту курс EURUSD уже достиг уровня 1.05, отскочил от него и готовился снижаться к паритету с долларом США, что должно было произойти под воздействием фундаментальной «Теоремы о паритете процентных ставок», предполагающей удорожание доллара, как валюты имеющей положительный потенциал доходности. В то же время фондовые рынки напряглись в ожидании и предпринимали попытки снижения, что в совокупности с перспективами укрепления доллара США, могло поставить жирный крест на перспективах американской экономики.

Рынкам требовался новый эмиссионный центр, который мог бы заменить уходящий с авансцены ФРС, и желательно такой, который при необходимости был способен пойти против своих интересов в угоду интересам США. Выбирать собственно было не из кого, ну не вести же, в самом деле, переговоры с Китаем? В этом смысле ЕЦБ в частности и Евросоюз, в общем, были обречены на роль козлов отпущения.

Предполагаю, что именно во время встречи в Джексон Хоул, может быть даже 23 августа, что было бы весьма символично, ФРС и ЕЦБ подписали пакт «Иеллен – Драги». В результате два ключевых центральных банка перешли на ручное управление курсом EURUSD, определив его в границах 1.05 – 1.15, что выразилось в полном игнорировании курсами доллара и евро вышеупомянутой «Теоремы о паритете процентных ставок».

Тогда же Банк Японии предпринял ревальвацию японской иены до уровня 100 иен за один доллар, завершив тройственный союз «Франкфурт – Нью-Йорк – Токио». После чего валютные рынки впали в анабиоз, ФРС начал спокойно повышать ставки, а фондовый рынок США получил подпитку дешевых денег с другой стороны Атлантики и Тихого океана, что позволило ему добавить к стоимости, в течение последующих двух лет, еще 25%.

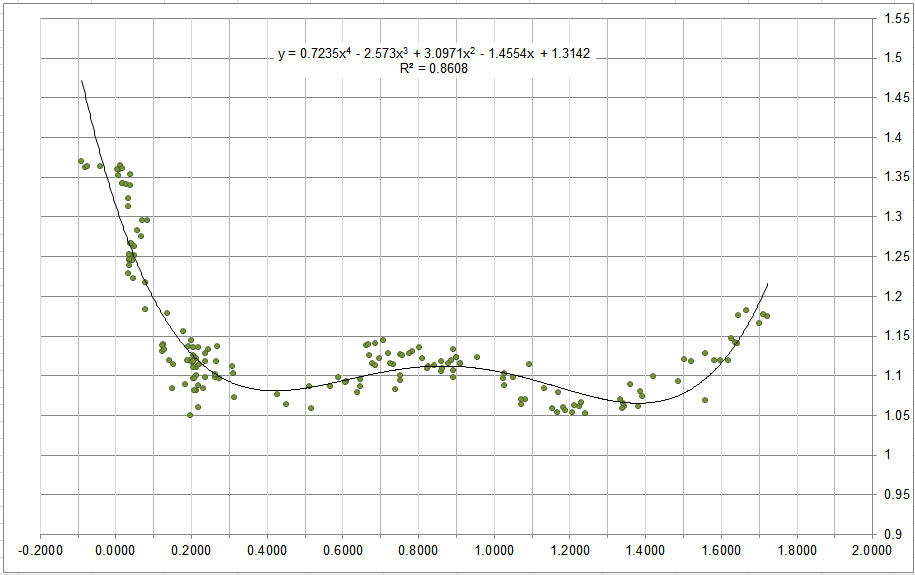

Рис.2: Зависимость курса EURUSD от разницы процентных ставок между казначейскими векселями еврозоны (Франции) и США.

Как видно из диаграммы до осени 2015 года пока разница процентных ставок не стала 0.2% в пользу доллара США, курс EURUSD снижался вместе с ростом доходности американской валюты, но затем перестал реагировать на премию. В результате к осени 2017 года на рынке ФОРЕКС сложилась ситуация когда доллар США снижается вместе с увеличением роста процентных ставок, что противоречит «Теореме о паритете» и является долговременным и систематическим нарушением фундаментальных законов формирования валютных курсов.

Говоря простыми словами, при увеличении спроса на товар, товар не дорожает и более того дешевеет. Этот факт и является косвенным доказательством того, что с 2015 года и по сей день, курс EURUSD регулируется центральными банками и не является рыночным.

Благодаря пакту «Иеллен – Драги» мировой финансовый капитал в лице первичных дилеров и транснациональных корпораций получил дешевый доллар по дешевым процентным ставкам. Экономика США и Еврозоны продолжила худо-бедно развиваться. В США она развивалась быстрее, в еврозоне медленнее, а как там поживают индейцы на периферии и за ней, никого особо не волновало. Индейцы, правда, зачем-то полезли через забор в Европу, и, что интересно, европейцы до сих пор не понимают: - а они тут причем?

Джексон Хоул 2017: - продолжение следует?

Я предполагаю, что в условиях относительной стабильности и решения текущих задач, главам центральных банков совершенно незачем выступать с заявлениями, способными разрушить хрупкое спокойствие на фондовых рынках. В этой связи предполагать сенсаций я не буду. В тоже время, ожидать заявлений о начале изменения политики ЕЦБ, как мне кажется, тоже не стоит, как говорится: - не буди лихо, пока оно тихо.

Согласованность действий центральных банков в условиях, когда ФРС начинает нормализацию своего баланса и вполне возможно пойдет на еще одно повышение ставки в текущем году, требует от ЕЦБ, как основного поставщика ликвидности на рынки предельной осторожности. В этой связи маловероятно, что Драги решит испытывать судьбу и заявит об ужесточении политики вверенного ему банка. Тем более что инфляция в еврозоне (рис.3) находится еще в более подавлении, чем в Соединенных Штатах, что требует от ЕЦБ действий по ее стимулированию, т.е. продолжению программы выкупа активов.

Рис.3: Потребительская инфляция в еврозоне. Источник: Eurostat, Tradingeconomics

Говоря о ручном управлении курсом EURUSD делать прогнозы на его динамику дело не благодарное. Вполне возможно, что согласно пакту «Йеллен – Драги» для продолжения стимулирования фондового рынка США, потребуется опустить курс доллара и поднять курс евро еще выше, например на 1.22 или на 1.27. Однако стоит предположить, что после того как угроза для фондового рынка снизится, коррекцию претерпит и курс EURUSD.

Относительно появившихся в последнее время сообщений о возможности достижения курсом евро, чуть ли не уровня паритета, следует отметить, что хотя технически и теоретически такая возможность и существует, в 2017 году, ничто не работало на рынке так плохо, как технический и фундаментальный анализ. С таким же успехом можно рассуждать о перспективах достижения курсом EURUSD уровней 1.32 или 1.36, технически на недельном графике такая возможность видна, что называется невооруженным глазом. В этой связи я предполагаю не гадать в длинную, а работать на коротких таймах, как только система дает сигнал на совершение сделки.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако вряд ли нам сообщат об этом открытой печати, и мы лишь через многие месяцы увидим последствия этих решений в своих терминалах, а уж какими будут эти последствия, сейчас, я думаю, сейчас не известно даже узкому кругу посвященных лиц. Поэтому мне ничего не остается, как предложить читателю собственный взгляд по данному вопросу, который, впрочем, может не иметь ничего общего с действительностью.

«Держи вора!»

Во время предвыборной кампании, нынешний президент США – Дональд Трамп, неоднократно обвинял Китай в манипулировании валютным курсом. Однако факты скорее говорят о другом: - вопреки заявлениям и коммюнике о недопустимости «валютных войн», именно ФРС и ЕЦБ начиная с 2015 года, манипулируют валютным курсом EURUSD.

Целью данных манипуляций является получение конкурентных преимуществ, увеличение стоимости фондового рынка, рост ВВП и поддержание жизненного уровня населения, в странах эмитентах резервных валют, раздел сфер влияния и перераспределение прибавочной стоимости в пользу стран эмитентов резервных валют.

Рис.1: Крупнейшие страны по ВВП. Источник данных МВФ, рисунок Wiki[1]

Можно спорить по поводу правильности оценки мировой экономики по паритету покупательной способности, но суть в том, что создавая всего около 30% мирового ВВП[2] (рис.1), страны «большой тройки» контролируют 80% мирового денежного обращения, фактически создав картель эмитентов резервных валют. Таким образом, по аналогии с пактом «Риббентропа – Молотова», я бы назвал сговор между ФРС и ЕЦБ пактом «Йеллен – Драги».

Внимательный читатель вправе возразить мне: - «Это все злобные инсинуации! Где факты?!», и будет отчасти прав. Потому, что это действительно мое личное мнение, и прямые доказательства сговора центральных банков, вряд ли когда-либо будут представлены, что касается косвенных доказательств, то их пруд пруди, причем некоторые из них очень весомые.

Впрочем, возможно это и не сговор, а просто согласованные действия, что собственно и не отрицается. Так в коммюнике по итогам саммита G-20 в Гамбурге черным по белому написано: - «Мы подтверждаем, что избыточная волатильность и беспорядочные движения валютных курсов могут иметь неблагоприятные последствия для экономической и финансовой стабильности. Мы будем тесно консультироваться на валютных рынках».

Главы центральных банков и министры финансов будут консультироваться, и согласовывать валютные курсы. Одно не понятно: - если все происходящее продукт договоренностей, то почему это называется рынком? И как быть с регулярными заявлениями Марио Драги о том, что ЕЦБ за курсом евро не следит, и самое главное кто является главным бенефициаром этих консультаций?

Да и вообще, зачем странам G-20 консультироваться, если все мировые резервы и монопольное право на их создание, фактически сосредоточены в руках трех банков? Для того чтобы соблюсти видимость консенсуса? Но, об этом ниже, пока же просто вспомним заявления об искусственном занижении курса китайского юаня и поразмышляем над тем, кто обычно громче всех кричит: - «держи вора!».

Джексон Хоул 2015: - «Пакт Йеллен – Драги»

Курортное местечко Джексон Хоул, по праву может считаться американским Давосом, однако его значение для мировой экономики и финансовой системы гораздо больше, и значительней. Именно здесь главы центральных банков делают громкие заявления, именно там, в 2012 году, Марио Драги произнес свои знаменитые слова, поддержав падающий в тот момент евро: - «Мы готовы сделать все для спасения евро и поверьте, этого будет достаточно!», после чего евро добавил 15% к своей стоимости, в мае 2014 года фактически достигнув уровня 1.40.

К августу 2015 года ситуация на финансовых рынках значительно отличалось от той, что была три года назад. Был пройден кризис суверенного долга стран еврозоны, ЕЦБ радикально понизил ставки и начал программу количественного стимулирования, процентные ставки по долговым инструментам еврозоны впервые в истории стабильно закрепились в отрицательной зоне, ФРС закончил программу по выкупу активов и готовился к первому за десять лет повышению ставки.

К этому моменту курс EURUSD уже достиг уровня 1.05, отскочил от него и готовился снижаться к паритету с долларом США, что должно было произойти под воздействием фундаментальной «Теоремы о паритете процентных ставок», предполагающей удорожание доллара, как валюты имеющей положительный потенциал доходности. В то же время фондовые рынки напряглись в ожидании и предпринимали попытки снижения, что в совокупности с перспективами укрепления доллара США, могло поставить жирный крест на перспективах американской экономики.

Рынкам требовался новый эмиссионный центр, который мог бы заменить уходящий с авансцены ФРС, и желательно такой, который при необходимости был способен пойти против своих интересов в угоду интересам США. Выбирать собственно было не из кого, ну не вести же, в самом деле, переговоры с Китаем? В этом смысле ЕЦБ в частности и Евросоюз, в общем, были обречены на роль козлов отпущения.

Предполагаю, что именно во время встречи в Джексон Хоул, может быть даже 23 августа, что было бы весьма символично, ФРС и ЕЦБ подписали пакт «Иеллен – Драги». В результате два ключевых центральных банка перешли на ручное управление курсом EURUSD, определив его в границах 1.05 – 1.15, что выразилось в полном игнорировании курсами доллара и евро вышеупомянутой «Теоремы о паритете процентных ставок».

Тогда же Банк Японии предпринял ревальвацию японской иены до уровня 100 иен за один доллар, завершив тройственный союз «Франкфурт – Нью-Йорк – Токио». После чего валютные рынки впали в анабиоз, ФРС начал спокойно повышать ставки, а фондовый рынок США получил подпитку дешевых денег с другой стороны Атлантики и Тихого океана, что позволило ему добавить к стоимости, в течение последующих двух лет, еще 25%.

Рис.2: Зависимость курса EURUSD от разницы процентных ставок между казначейскими векселями еврозоны (Франции) и США.

Как видно из диаграммы до осени 2015 года пока разница процентных ставок не стала 0.2% в пользу доллара США, курс EURUSD снижался вместе с ростом доходности американской валюты, но затем перестал реагировать на премию. В результате к осени 2017 года на рынке ФОРЕКС сложилась ситуация когда доллар США снижается вместе с увеличением роста процентных ставок, что противоречит «Теореме о паритете» и является долговременным и систематическим нарушением фундаментальных законов формирования валютных курсов.

Говоря простыми словами, при увеличении спроса на товар, товар не дорожает и более того дешевеет. Этот факт и является косвенным доказательством того, что с 2015 года и по сей день, курс EURUSD регулируется центральными банками и не является рыночным.

Благодаря пакту «Иеллен – Драги» мировой финансовый капитал в лице первичных дилеров и транснациональных корпораций получил дешевый доллар по дешевым процентным ставкам. Экономика США и Еврозоны продолжила худо-бедно развиваться. В США она развивалась быстрее, в еврозоне медленнее, а как там поживают индейцы на периферии и за ней, никого особо не волновало. Индейцы, правда, зачем-то полезли через забор в Европу, и, что интересно, европейцы до сих пор не понимают: - а они тут причем?

Джексон Хоул 2017: - продолжение следует?

Я предполагаю, что в условиях относительной стабильности и решения текущих задач, главам центральных банков совершенно незачем выступать с заявлениями, способными разрушить хрупкое спокойствие на фондовых рынках. В этой связи предполагать сенсаций я не буду. В тоже время, ожидать заявлений о начале изменения политики ЕЦБ, как мне кажется, тоже не стоит, как говорится: - не буди лихо, пока оно тихо.

Согласованность действий центральных банков в условиях, когда ФРС начинает нормализацию своего баланса и вполне возможно пойдет на еще одно повышение ставки в текущем году, требует от ЕЦБ, как основного поставщика ликвидности на рынки предельной осторожности. В этой связи маловероятно, что Драги решит испытывать судьбу и заявит об ужесточении политики вверенного ему банка. Тем более что инфляция в еврозоне (рис.3) находится еще в более подавлении, чем в Соединенных Штатах, что требует от ЕЦБ действий по ее стимулированию, т.е. продолжению программы выкупа активов.

Рис.3: Потребительская инфляция в еврозоне. Источник: Eurostat, Tradingeconomics

Говоря о ручном управлении курсом EURUSD делать прогнозы на его динамику дело не благодарное. Вполне возможно, что согласно пакту «Йеллен – Драги» для продолжения стимулирования фондового рынка США, потребуется опустить курс доллара и поднять курс евро еще выше, например на 1.22 или на 1.27. Однако стоит предположить, что после того как угроза для фондового рынка снизится, коррекцию претерпит и курс EURUSD.

Относительно появившихся в последнее время сообщений о возможности достижения курсом евро, чуть ли не уровня паритета, следует отметить, что хотя технически и теоретически такая возможность и существует, в 2017 году, ничто не работало на рынке так плохо, как технический и фундаментальный анализ. С таким же успехом можно рассуждать о перспективах достижения курсом EURUSD уровней 1.32 или 1.36, технически на недельном графике такая возможность видна, что называется невооруженным глазом. В этой связи я предполагаю не гадать в длинную, а работать на коротких таймах, как только система дает сигнал на совершение сделки.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter