28 сентября 2017 Вести Экономика

Сокращение баланса ФРС кажется необходимым, но это может быть ошибкой

Баланс ФРС можно рассматривать как механизм, регулирующий сроки погашения госдолга

Даже после смены главы у ФРС должно оставаться много резервов

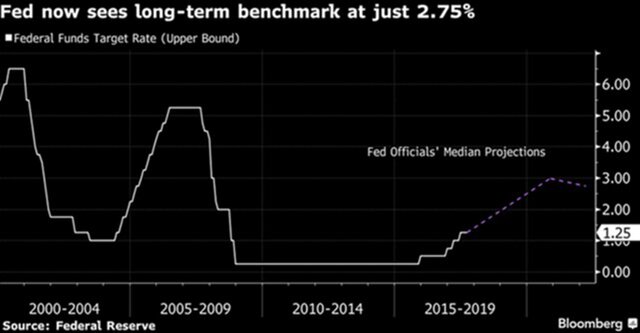

Как и ожидалось, 20 сентября ФРС объявила о сокращении программы покупки активов, которую она совершала во время и после финансового кризиса. С октября центробанк Америки прекратит реинвестировать все деньги, которые получает, когда наступал срок погашения его активов.

В результате его баланс в размере $4,5 трлн начнет постепенно сокращаться. Однако ФРС не прояснила ситуацию относительно того, какой должна быть конечная точка баланса. А это важный вопрос. Есть веские аргументы в пользу того, чтобы баланс оставался большим. Возможно, было бы лучше, если бы ФРС вообще не сокращала программу покупки активов, пишет британский The Economist.

Большинство комментаторов рассматривают большой баланс, который является результатом количественного смягчения (QE) как чрезвычайный экономический стимул.

Председатель ФРС Джанет Йеллен, похоже, согласна: на пресс-конференции после объявления ФРС она заявила, что баланс должен сократиться, потому что стимулы, которые он дает экономике, больше не нужен. Но утверждение о том, что баланс стимулирует экономику, пока не подтверждено. В теории это не работает.

Предшественник Йеллен Бен Бернанке совершенно точно заметил, что QE "работает на практике, но оно не работает теоретически".

Несмотря на то что большинство исследований показали, что QE снизило долгосрочные процентные ставки, возможно, оно действует, показывая, что центробанк серьезно относится к тому, чтобы поддерживать низкие ставки в течение длительного времени или поддерживая финансовые рынки во время кредитного кризиса.

Если так, то баланс ФРС, вероятно, не дает большого стимула экономике сегодня. Рынки, похоже, не очень сильно отреагировали на сигналы ФРС о грядущем объявлении.

Что же тогда мы должны думать о правильном размере баланса? Альтернативный способ взглянуть на QE - это рассмотреть его как операцию, которая изменяет срок погашения госдолга.

ФРС поглощает облигации казначейства и заменяет их вновь созданными резервами банков. Эти резервы представляют собой всего лишь разные государственные обязательства.

Так же как казначейство выплачивает проценты по облигациям, которые оно выпустило, ФРС выплачивает проценты по банковским резервам. Практически ФРС и казначейство представляют собой одного и того же заемщика: федеральное правительство.

Основное различие между двумя типами долга заключается в том, что резервы ФРС являются бессрочными и мгновенно погашаемыми, иными словами, это деньги. Срок погашения трежерис, напротив, наступает в определенную дату.

Поэтому наилучший объем баланса ФРС зависит от наилучшего срока погашения госдолга, когда объединены обязательства ФРС и казначейства. Если деньги более полезны, чем казначейские векселя, то ФРС оказывает услугу, заменяя одно на другое. И деньги полезны. В исследовании от 2016 г. Робин Гринвуд, Сэмюэл Хансон и Джереми Штайн отмечают, что избыточные банковские резервы увеличивают финансовую стабильность.

Они отмечают растущий спрос на финансовых рынках на инструменты, аналогичные деньгам: с 1983 по 2009 гг. однонедельные казначейские векселя в среднем были на 72 б. п. меньше шестимесячных векселей.

Авторы утверждают, что когда правительство не удовлетворяет этому требованию, вмешивается частный сектор, выдавая краткосрочную задолженность, такую как коммерческие документы, обеспеченные активами. Это угрожает финансовой стабильности, поскольку такой долг имеет тенденцию быть рискованным. Продолжение этого в фондах краткосрочных инвестиций было центральным элементом кризиса на финансовых рынках в конце 2008 г.

Так почему бы не создать обширные резервы для удовлетворения спроса на деньги? Одной из проблем является процентный риск. Чем короче срок погашения государственного долга, тем болезненнее окажется рост процентных ставок для налогоплательщиков. На практике это работает следующим образом: чтобы повысить процентные ставки, ФРС должна немедленно выплачивать больше процентов за созданные ею резервы.

Тем не менее не стоит ждать более высокую доходность по принадлежащим им казначейским ценным бумагам. Таким образом, неожиданный рост процентных ставок может в конечном счете поставить под угрозу кредитоспособность центробанка с большим балансом. Налогоплательщику придется заполнить этот пробел.

Одним из решений этой проблемы является так называемая "штанга" для госдолга. Это означает сочетание очень краткосрочных обязательств с соответствующими преимуществами для финансовых рынков и очень долгосрочную задолженность, которая защищает от риска процентных ставок. ФРС может реализовать эту структуру, скупая среднесрочные облигации казначейства, тем самым забирая их из рук общественности.

К сожалению, ФРС вряд ли обратит внимание на эти соображения. Ее большой баланс вызывает вопросы. Многие наблюдатели не могут понять, что его обязательства являются еще одной формой госдолга, вместо этого утверждая, что они "искажают" рынок трежерис. Аналогичным образом критики ФРС утверждают, что проценты, которые она платит за резервы, представляют собой субсидию для банков. Они не замечают, что если бы банки держали трежерис, они также зарабатывали бы на этом проценты.

Политическая воля в отношении этих проблем поможет определить конечную точку баланса ФРС. ФРС будет нуждаться в большем количестве активов, чем это было до финансового кризиса, из-за увеличения спроса на валюту, другого обязательства центробанка.

В настоящее время объем валюты в обращении составляет $1,5 трлн по сравнению с примерно $800 млрд до финансового кризиса. Сохранение текущей системы установления процентных ставок, которая работает, пополняя банки резервами и затем выплачивая проценты по ним, вероятно, потребует активов еще на $1 трлн.

Тем не менее ФРС может вернуться к системе, которую она использовала до QE, когда она контролировала ставки при достаточно ограниченных резервах и улучшая их предложение.

Решение в отношении используемой системы и максимального размера будет принято, после того как президент Дональд Трамп примет решение о том, следует ли повторно назначить Йеллен на пост председателя ФРС. Это важно. Экономистам, с тех пор как Милтон Фридман отметил преимущества денег, приносящих проценты, нравятся резервы. И ФРС должна удостовериться, что их много.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter