14 ноября 2017 ОЛМА Старцев Антон

Публикация сравнительно слабых данных по ВВП РФ не вызвала заметной реакции на рынке: хотя в день выхода данных Росстата и была отмечена некоторая коррекция вниз по индексу РТС и по курсу рубля на валютном рынке, характер торгов объясняется скорее влиянием внешних факторов, чем выходом статистики

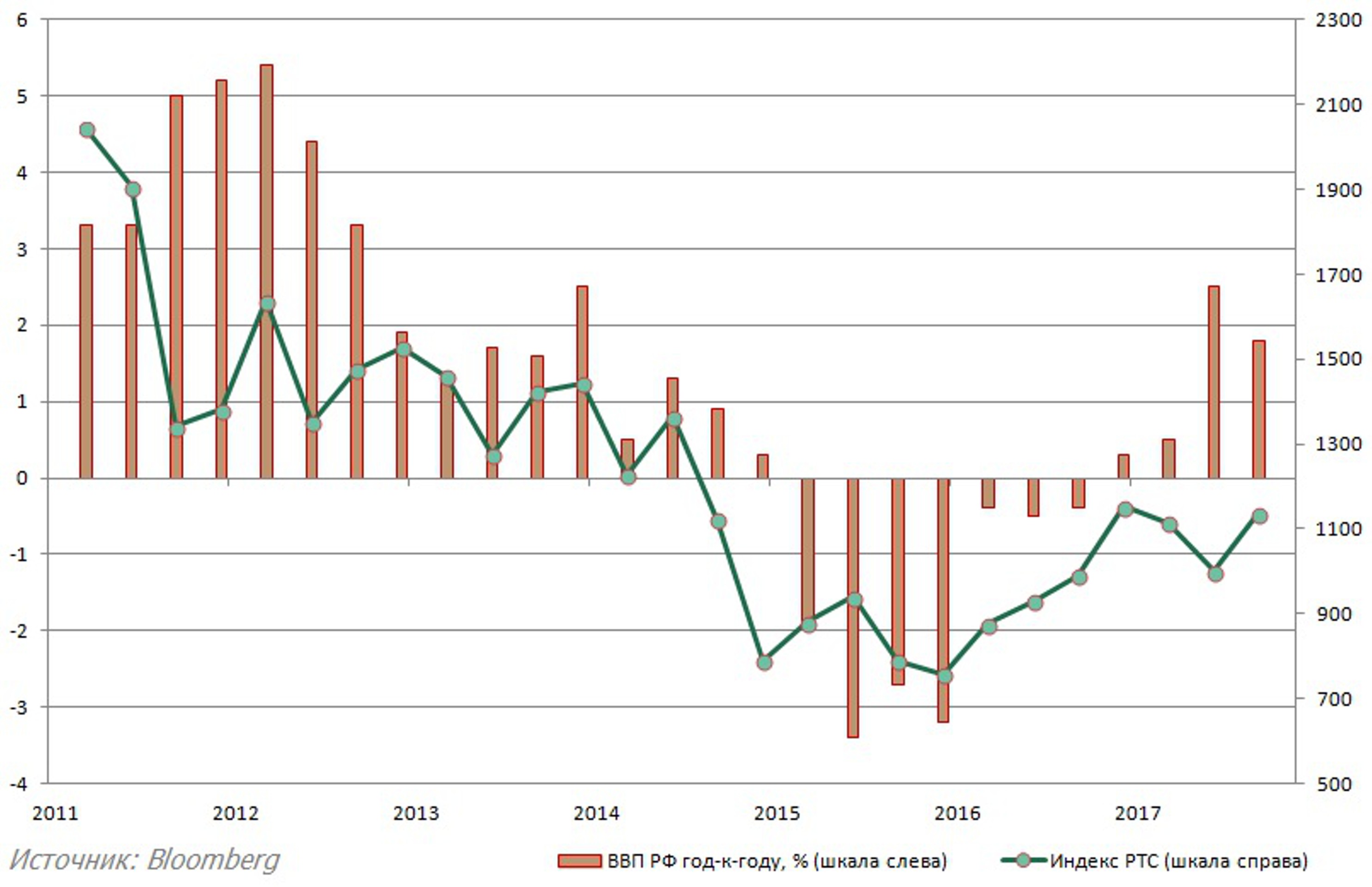

В долгосрочной перспективе динамика ВВП и активность на фондовом рынке связаны, однако фондовые индексы принято относить к индикаторам, играющим роль опережающих по отношению к ВВП – как правило, факторы, влияющие на экономику в целом, оперативно учитываются рынком в котировках ценных бумаг, а отражение в данных по ВВП находят с некоторой задержкой.

Росстат сообщил о росте ВВП РФ на 1,8% год-к-году в III квартале текущего года, что оказалось ниже ожиданий Минэкономразвития (+2,2%) и ниже темпов роста, зафиксированных во II квартале (+2,5%). Замедление роста российской экономики во многом связано с "охлаждением" в обрабатывающих секторах: годовые темпы роста промпроизводства, по данным Росстата, понизились с 3,8% во II квартале до 1,4% в III.

Детальные данные по ВВП за III квартал и девять месяцев Росстат, предположительно, опубликует в середине декабря, пока же остаются без изменений прогнозы Минэкономразвития и ЦБ РФ на 2017 г. по темпам роста ВВП (2,1% и 1,8-2,2% соответственно).

Для валютного рынка статистика по ВВП важна в разрезе возможного влияния на приток капитала в экономику, а также в разрезе денежной политики российского Центробанка. Существенное влияние данных за III квартал на потоки капитала выглядит маловероятным, однако если тенденция к замедлению экономического роста подтвердится, некоторые из глобальных инвесторов могут снизить активность по операциям carry trade (покупка рублевых инструментов с фиксированной доходностью на заемные средства в долларах), что станет фактором давления на курс рубля.

Тем временем ЦБ РФ потенциально может отреагировать на "охлаждение" в экономике снижением ключевой процентной ставки, что также, при прочих равных, негативно влияет на курс рубля. Однако после цикла смягчения денежной политики, в результате которого ключевая ставка менее чем за три года понизилась с пиковых 17% до текущих 8,25%, ЦБ приходится проявлять сдержанность, балансируя потребности в стимулировании экономики, минимизации рисков роста инфляционного давления и стабилизации курса рубля.

В перспективе ближайшего квартала, по нашим оценкам, благоприятная обстановка на мировых сырьевых рынках, сложившаяся в последние месяцы, может нивелировать замедление темпов роста ВВП РФ. Так, средняя цена нефти Brent за август-октябрь текущего года составляет $55 за баррель – на 13% выше, чем среднее за аналогичный период прошлого года, а например, средняя цена меди на Лондонской бирже металлов (LME) – на 40% выше прошлогоднего значения.

Резюмируя, мы не считаем показатели одного квартала достаточным основанием для принятия решений о пересмотре структуры долгосрочного инвестиционного портфеля на российском фондовом рынке. Вместе с тем, консервативно настроенным инвесторам можно рекомендовать хеджирование длинных позиций по российским акциям с помощью инструментов срочного рынка Московской биржи.

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В долгосрочной перспективе динамика ВВП и активность на фондовом рынке связаны, однако фондовые индексы принято относить к индикаторам, играющим роль опережающих по отношению к ВВП – как правило, факторы, влияющие на экономику в целом, оперативно учитываются рынком в котировках ценных бумаг, а отражение в данных по ВВП находят с некоторой задержкой.

Росстат сообщил о росте ВВП РФ на 1,8% год-к-году в III квартале текущего года, что оказалось ниже ожиданий Минэкономразвития (+2,2%) и ниже темпов роста, зафиксированных во II квартале (+2,5%). Замедление роста российской экономики во многом связано с "охлаждением" в обрабатывающих секторах: годовые темпы роста промпроизводства, по данным Росстата, понизились с 3,8% во II квартале до 1,4% в III.

Детальные данные по ВВП за III квартал и девять месяцев Росстат, предположительно, опубликует в середине декабря, пока же остаются без изменений прогнозы Минэкономразвития и ЦБ РФ на 2017 г. по темпам роста ВВП (2,1% и 1,8-2,2% соответственно).

Для валютного рынка статистика по ВВП важна в разрезе возможного влияния на приток капитала в экономику, а также в разрезе денежной политики российского Центробанка. Существенное влияние данных за III квартал на потоки капитала выглядит маловероятным, однако если тенденция к замедлению экономического роста подтвердится, некоторые из глобальных инвесторов могут снизить активность по операциям carry trade (покупка рублевых инструментов с фиксированной доходностью на заемные средства в долларах), что станет фактором давления на курс рубля.

Тем временем ЦБ РФ потенциально может отреагировать на "охлаждение" в экономике снижением ключевой процентной ставки, что также, при прочих равных, негативно влияет на курс рубля. Однако после цикла смягчения денежной политики, в результате которого ключевая ставка менее чем за три года понизилась с пиковых 17% до текущих 8,25%, ЦБ приходится проявлять сдержанность, балансируя потребности в стимулировании экономики, минимизации рисков роста инфляционного давления и стабилизации курса рубля.

В перспективе ближайшего квартала, по нашим оценкам, благоприятная обстановка на мировых сырьевых рынках, сложившаяся в последние месяцы, может нивелировать замедление темпов роста ВВП РФ. Так, средняя цена нефти Brent за август-октябрь текущего года составляет $55 за баррель – на 13% выше, чем среднее за аналогичный период прошлого года, а например, средняя цена меди на Лондонской бирже металлов (LME) – на 40% выше прошлогоднего значения.

Резюмируя, мы не считаем показатели одного квартала достаточным основанием для принятия решений о пересмотре структуры долгосрочного инвестиционного портфеля на российском фондовом рынке. Вместе с тем, консервативно настроенным инвесторам можно рекомендовать хеджирование длинных позиций по российским акциям с помощью инструментов срочного рынка Московской биржи.

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter