3 декабря 2017 Живой журнал

Международный Валютный Фонд на днях опубликовал работу, в которой исследуется феномен китайских «зомби»-компаний и их эффект на экономику страны. Давайте ознакомимся с ней подробнее.

Начнем с вопроса: а кто же такие «зомби»? Речь, конечно, не о персонажах специфического жанра фильмов ужасов. Официальное определение Госсовета Китая отмечает, что эти компании:

имеют убыток 3 года подряд и более;

не отвечают экологическим и технологическим стандартам;

не согласуются с государственной промышленной политикой;

и сильно зависят от поддержки правительства либо банков для своего существования.

На практике, местные власти используют расширенный набор финансовых и операционных показателей. Соответствие стандартам и политике, как правило, установить проблематично. Поэтому авторы публикации использовали:

стоимость кредитования ниже рыночной (т. е. субсидирование ставки);

или отношение долга к активам >50%;

и EBIT, не покрывающие рыночной стоимости обслуживания долга

в качестве критериев, определяющих «зомби».

Для анализа использовались микроданные по всем средним и крупным промышленным предприятиям с годовой выручкой >20 млн. юаней (ок. 2,5 млн. USD) за 1998-2013 гг. Что они говорят о китайских «ходячих мертвецах»?

На первый взгляд, число «зомби» не так велико: 6,5% от общего количества предприятий. Но в среднем они крупнее «нормальных» фирм: в «зомби»-предприятиях занято 8,1% населения. И самый важный момент: долг. В общем объеме долга доля «зомби» гораздо заметнее: более 15% в 2016 году.

Это не такие высокие уровни, если сравнивать их с теми, которые наблюдались в момент начала масштабной реструктуризации в 1999 г. Тогда доля «зомби»-долга превышала 30%. С тех пор проблема нежизнеспособных предприятий постепенно сглаживалась. Минимум был достигнут в 2011, после чего доля проблемных компаний вновь начала расти.

Как и ожидалось, вероятность попадания в ряды «зомби» у госпредприятия выше, чем у частного. Хотя в общей массе «зомби» госпредприятий всего 11%. Но опять надо обратить внимание на долг. Несмотря на явное численное меньшинство, госпредприятия набрали 55% всех «зомби»-долгов.

В целом, госпредприятия получают большую долю ресурсов по сравнению с «частниками», но работают неэффективно, демонстрируют более низкую производительность труда и снижающийся вклад в экономический рост. Рентабельность активов госкомпаний в 2016 составляла в среднем 2,6% против 5,9% у частных.

Для сравнения, средняя рентабельность активов «зомби» (всех форм собственности) равнялась минус 1,6%. Финансовый леверидж «зомби» составлял 284% (госкомпании в целом — 181%, частные — 98%).

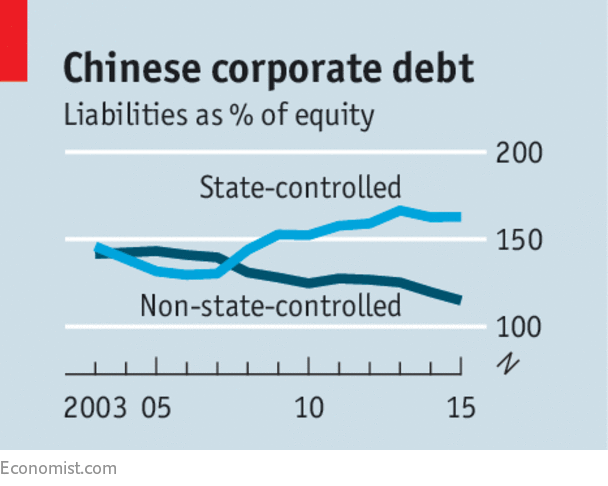

Доля госпредприятий в занятости и выпуске в 2015 была невелика: 15%-20%. Однако долговая картина в целом по экономике похожа на ту, что мы видим в массе «зомби»-компаний. Доля госкомпаний в объеме корпоративного долга составляет 57%. Более того, именно они отвечают за кредитную манию, начавшуюся в 2008. На госкомпании пришлось почти 60% прироста корпоративного долга за последние 8 лет.

Авторы отмечают, что некоторые отрасли характеризует повышенная концентрация «зомби». Помимо прочего, в них также наблюдается избыток производственных мощностей. Возможно, вы уже понимаете, о каких отраслях идёт речь: добыча угля, сталелитейная промышленность, цветная металлургия, производство стекла и цемента. Доля долга этих компаний составляет 34% от всех долговых обязательств «зомби».

Наконец, еще один признак концентрации «зомби» - географический. В Северном и Северо-восточном макрорегионах Китая сосредоточено 40% «зомби»-долга. Аналогичную долю — 40% - составляют долги «зомби»-компаний в общем объеме кредита промышленности в указанных макрорегионах. Это значение, на мой взгляд, является угрожающим для финансовой стабильности местных банков.

Помимо прочего, авторы исследовали, какие меры по выводу предприятий из «зомби»-состояния являются результативными. Некоторые могут показаться очевидными, но тем не менее:

Делеверидж. Уменьшение долговой нагрузки больше всего повышает шансы предприятия на нормализацию положения;

Приватизация;

Уменьшение расходов на рабочую силу (с поправкой на отраслевую специфику);

Ликвидация части активов. Подразумевается то, что они имеют непрофильный характер;

Докапитализация.

Далее авторы оценивают негативный эффект от «зомби» и госсобственности в экономике. Как ни странно, «зомби» оказались относительно безобидными: при их отсутствии общая факторная производительность выросла бы на 2%. Потери от государственной формы собственности выше: 7%. При международном сравнении выясняется, что ликвидация «зомби» может повысить долгосрочные темпы роста ВВП на 0,7%-1,2%.

В публикации также рассматриваются меры, применяемые государством с целью оздоровления «зомби»-компаний. Правительство официально обозначило статусом «зомби» 2000 компаний с участием центральных властей. 20% из них уже было реструктурировано. Однако авторы отмечают, что предложенная китайским правительством методика реструктуризации написана недостаточно чётко. Главной проблемой исследователи видят непрекращающийся рост корпоративного долга. И этот рост ставит под сомнение решительность властей в борьбе с «зомби».

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начнем с вопроса: а кто же такие «зомби»? Речь, конечно, не о персонажах специфического жанра фильмов ужасов. Официальное определение Госсовета Китая отмечает, что эти компании:

имеют убыток 3 года подряд и более;

не отвечают экологическим и технологическим стандартам;

не согласуются с государственной промышленной политикой;

и сильно зависят от поддержки правительства либо банков для своего существования.

На практике, местные власти используют расширенный набор финансовых и операционных показателей. Соответствие стандартам и политике, как правило, установить проблематично. Поэтому авторы публикации использовали:

стоимость кредитования ниже рыночной (т. е. субсидирование ставки);

или отношение долга к активам >50%;

и EBIT, не покрывающие рыночной стоимости обслуживания долга

в качестве критериев, определяющих «зомби».

Для анализа использовались микроданные по всем средним и крупным промышленным предприятиям с годовой выручкой >20 млн. юаней (ок. 2,5 млн. USD) за 1998-2013 гг. Что они говорят о китайских «ходячих мертвецах»?

На первый взгляд, число «зомби» не так велико: 6,5% от общего количества предприятий. Но в среднем они крупнее «нормальных» фирм: в «зомби»-предприятиях занято 8,1% населения. И самый важный момент: долг. В общем объеме долга доля «зомби» гораздо заметнее: более 15% в 2016 году.

Это не такие высокие уровни, если сравнивать их с теми, которые наблюдались в момент начала масштабной реструктуризации в 1999 г. Тогда доля «зомби»-долга превышала 30%. С тех пор проблема нежизнеспособных предприятий постепенно сглаживалась. Минимум был достигнут в 2011, после чего доля проблемных компаний вновь начала расти.

Как и ожидалось, вероятность попадания в ряды «зомби» у госпредприятия выше, чем у частного. Хотя в общей массе «зомби» госпредприятий всего 11%. Но опять надо обратить внимание на долг. Несмотря на явное численное меньшинство, госпредприятия набрали 55% всех «зомби»-долгов.

В целом, госпредприятия получают большую долю ресурсов по сравнению с «частниками», но работают неэффективно, демонстрируют более низкую производительность труда и снижающийся вклад в экономический рост. Рентабельность активов госкомпаний в 2016 составляла в среднем 2,6% против 5,9% у частных.

Для сравнения, средняя рентабельность активов «зомби» (всех форм собственности) равнялась минус 1,6%. Финансовый леверидж «зомби» составлял 284% (госкомпании в целом — 181%, частные — 98%).

Доля госпредприятий в занятости и выпуске в 2015 была невелика: 15%-20%. Однако долговая картина в целом по экономике похожа на ту, что мы видим в массе «зомби»-компаний. Доля госкомпаний в объеме корпоративного долга составляет 57%. Более того, именно они отвечают за кредитную манию, начавшуюся в 2008. На госкомпании пришлось почти 60% прироста корпоративного долга за последние 8 лет.

Авторы отмечают, что некоторые отрасли характеризует повышенная концентрация «зомби». Помимо прочего, в них также наблюдается избыток производственных мощностей. Возможно, вы уже понимаете, о каких отраслях идёт речь: добыча угля, сталелитейная промышленность, цветная металлургия, производство стекла и цемента. Доля долга этих компаний составляет 34% от всех долговых обязательств «зомби».

Наконец, еще один признак концентрации «зомби» - географический. В Северном и Северо-восточном макрорегионах Китая сосредоточено 40% «зомби»-долга. Аналогичную долю — 40% - составляют долги «зомби»-компаний в общем объеме кредита промышленности в указанных макрорегионах. Это значение, на мой взгляд, является угрожающим для финансовой стабильности местных банков.

Помимо прочего, авторы исследовали, какие меры по выводу предприятий из «зомби»-состояния являются результативными. Некоторые могут показаться очевидными, но тем не менее:

Делеверидж. Уменьшение долговой нагрузки больше всего повышает шансы предприятия на нормализацию положения;

Приватизация;

Уменьшение расходов на рабочую силу (с поправкой на отраслевую специфику);

Ликвидация части активов. Подразумевается то, что они имеют непрофильный характер;

Докапитализация.

Далее авторы оценивают негативный эффект от «зомби» и госсобственности в экономике. Как ни странно, «зомби» оказались относительно безобидными: при их отсутствии общая факторная производительность выросла бы на 2%. Потери от государственной формы собственности выше: 7%. При международном сравнении выясняется, что ликвидация «зомби» может повысить долгосрочные темпы роста ВВП на 0,7%-1,2%.

В публикации также рассматриваются меры, применяемые государством с целью оздоровления «зомби»-компаний. Правительство официально обозначило статусом «зомби» 2000 компаний с участием центральных властей. 20% из них уже было реструктурировано. Однако авторы отмечают, что предложенная китайским правительством методика реструктуризации написана недостаточно чётко. Главной проблемой исследователи видят непрекращающийся рост корпоративного долга. И этот рост ставит под сомнение решительность властей в борьбе с «зомби».

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter