6 декабря 2017 Вести Экономика

Инфляция в России снижалась в этом году настолько усердно, что в итоге оказалась даже ниже прогнозов финансовых властей и ниже ориентира Центрального банка. Будет ли регулятор приводить ключевую ставку в соответствие?

Совсем скоро состоится очередное и последнее в этом году заседание Банка России. Накануне вышли данные по инфляции, которая в годовом выражении составила всего 2,5% против 2,7% в октябре. Инфляция с начала года по итогам ноября составила 2,1% (для сравнения, в ноябре 2016 г. – 0,4%, с начала года – 5%).

Напомним, ключевая ставка ЦБ РФ сейчас составляет 8,25%, то есть в несколько раз превышает уровень инфляции, а такая диспропорция очень непривычна.

Либо Центральный банк ориентируется не на инфляцию, а на инфляционные ожидания, впрочем, так и есть, либо официальная инфляция на самом деле не отражает реального положения дел, что также вполне допустимо.

Как бы то ни было, на ближайшем заседании 15 декабря регулятору придется принимать решения в ответ на последнюю статистику. Большинство экономистов ожидают шестого за текущий год снижения ставки - на четверть процентного пункта до 8%, однако такой прогноз был еще до вчерашней публикации Росстата. Сейчас есть все основания для более сильного снижения - на полпроцента. Проблема заключается в том, что российский ЦБ всегда действует предельно аккуратно и вряд ли рискнет пойти на такой шаг перед новогодними праздниками. Более того, в декабре необходимо сохранить стабильность на валютном рынке, так как на российский рубль будет влиять очень много факторов.

Прежде всего, и "Вести. Экономики" об этом уже неоднократно писали, российским компаниям предстоит рекордное за два года погашение внешних долгов, а для этого потребуется валюта. Накануне мы сообщали, что ВЭБ конвертирует свой валютный депозит ФНД, чтобы сбалансировать ситуацию с валютой.

Тем не менее спрос на валюту все равно будет высоким, тем более Минфин в декабре направит на покупку валюты рекордный объем за все время действия программы.

Напомним, объем средств, направляемых на валюту, определяется исходя из сверхдоходов от продажи нефти. Учитывая тот факт, что цены на нефть сильно выросли, о том, что Минфин будет покупать много валюты в декабре, было известно давно, и рынок к этому, скорее всего, готов, хотя использовать присутствие Минфина на рынке игроки могут и в спекулятивных целях.

В любом случае Центральный банк вряд ли захочет испытывать судьбу и в таких условиях снижать ставку на 0,5 п. п. В пятницу начинается так называемая неделя тишины, в течение которой регуляторам запрещено комментировать денежно-кредитную политику, однако время еще есть, и, возможно, мы услышим какие-то подсказки от регулятора.

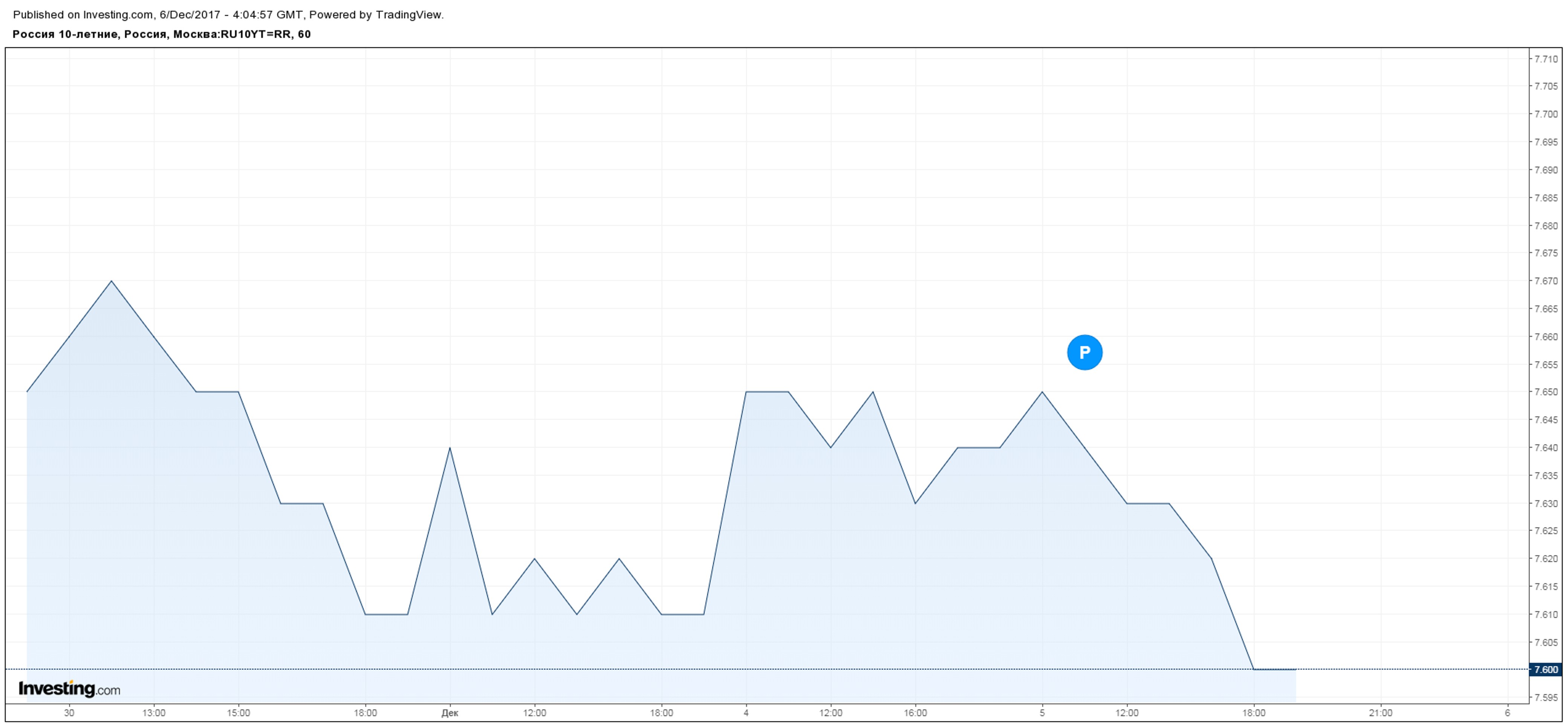

В заключение стоит отметить реакции долгового рынка на данные по инфляции. Доходности ОФЗ резко пошли вниз:

Это говорит о том, что рынок не только ждет активных действий от ЦБ сейчас, но и закладывается на продолжение цикла снижения ставок.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Совсем скоро состоится очередное и последнее в этом году заседание Банка России. Накануне вышли данные по инфляции, которая в годовом выражении составила всего 2,5% против 2,7% в октябре. Инфляция с начала года по итогам ноября составила 2,1% (для сравнения, в ноябре 2016 г. – 0,4%, с начала года – 5%).

Напомним, ключевая ставка ЦБ РФ сейчас составляет 8,25%, то есть в несколько раз превышает уровень инфляции, а такая диспропорция очень непривычна.

Либо Центральный банк ориентируется не на инфляцию, а на инфляционные ожидания, впрочем, так и есть, либо официальная инфляция на самом деле не отражает реального положения дел, что также вполне допустимо.

Как бы то ни было, на ближайшем заседании 15 декабря регулятору придется принимать решения в ответ на последнюю статистику. Большинство экономистов ожидают шестого за текущий год снижения ставки - на четверть процентного пункта до 8%, однако такой прогноз был еще до вчерашней публикации Росстата. Сейчас есть все основания для более сильного снижения - на полпроцента. Проблема заключается в том, что российский ЦБ всегда действует предельно аккуратно и вряд ли рискнет пойти на такой шаг перед новогодними праздниками. Более того, в декабре необходимо сохранить стабильность на валютном рынке, так как на российский рубль будет влиять очень много факторов.

Прежде всего, и "Вести. Экономики" об этом уже неоднократно писали, российским компаниям предстоит рекордное за два года погашение внешних долгов, а для этого потребуется валюта. Накануне мы сообщали, что ВЭБ конвертирует свой валютный депозит ФНД, чтобы сбалансировать ситуацию с валютой.

Тем не менее спрос на валюту все равно будет высоким, тем более Минфин в декабре направит на покупку валюты рекордный объем за все время действия программы.

Покупки валюты Минфином в декабре

Минфин объявил о планах купить валюту на Мосбирже в объеме 203,9 млрд руб. с 7 по 28 декабря, или 12,7 млрд руб. в день. Это в 1,7 раза больше, чем в предыдущий период с 8 ноября по 6 декабря и самый большой объем с начала года. С 8 ноября по 6 декабря Минфин купил 122,8 млрд руб. В октябре министерство купило валюту на 76 млрд руб., как и в сентябре.

Минфин объявил о планах купить валюту на Мосбирже в объеме 203,9 млрд руб. с 7 по 28 декабря, или 12,7 млрд руб. в день. Это в 1,7 раза больше, чем в предыдущий период с 8 ноября по 6 декабря и самый большой объем с начала года. С 8 ноября по 6 декабря Минфин купил 122,8 млрд руб. В октябре министерство купило валюту на 76 млрд руб., как и в сентябре.

Напомним, объем средств, направляемых на валюту, определяется исходя из сверхдоходов от продажи нефти. Учитывая тот факт, что цены на нефть сильно выросли, о том, что Минфин будет покупать много валюты в декабре, было известно давно, и рынок к этому, скорее всего, готов, хотя использовать присутствие Минфина на рынке игроки могут и в спекулятивных целях.

В любом случае Центральный банк вряд ли захочет испытывать судьбу и в таких условиях снижать ставку на 0,5 п. п. В пятницу начинается так называемая неделя тишины, в течение которой регуляторам запрещено комментировать денежно-кредитную политику, однако время еще есть, и, возможно, мы услышим какие-то подсказки от регулятора.

В заключение стоит отметить реакции долгового рынка на данные по инфляции. Доходности ОФЗ резко пошли вниз:

Это говорит о том, что рынок не только ждет активных действий от ЦБ сейчас, но и закладывается на продолжение цикла снижения ставок.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter