18 декабря 2017 Агентство нефтегазовой информации | Oil

В прошлый раз мы установили главные тенденции в технологии строительства и эксплуатации сланцевых скважин. Теперь пора оценить, как они повлияли на экономику. Напомню, основным источником информации служит анализ EIA «Тенденции в затратах при добыче нефти и газа в США».

Стоимость лицензии

Полновластным хозяином недр в США является владелец земли. Прежде чем начать бурение, нефтяник должен купить у него минеральные права (лицензию). EIA приводит разброс цен на нефтеносные участки; в целом они изменяются в пределах от $6 тыс. до $72 тыс. за акр. На месторождениях Eagle Ford и Permian basin скважина дренирует меньшую площадь (20-35 га) и лицензия обходится в $1-1,3 млн. На формации Bakken площадь на 1 скважину достигает 180 га, а стоимость лицензии - $2,5 млн.

Землевладелец также имеет право на роялти, отчисления в размере 11-16 % стоимости добытой нефти. Но эти деньги нефтяник будет платить ему уже после ввода скважины в эксплуатацию.

Строительство скважин

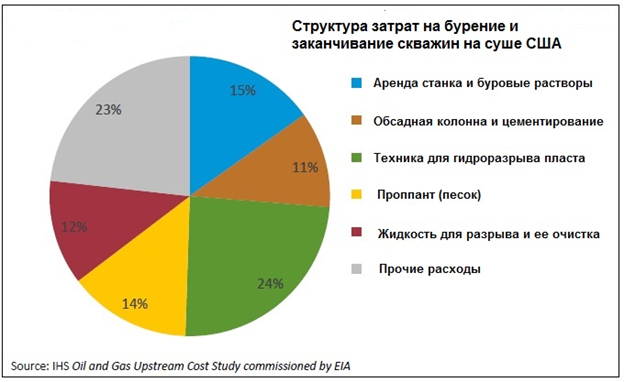

Структура средних затрат на строительство скважин приведена на рис. 1.

Рис.1

В сумме не хватает одного процента, но не будем придираться, это результат округления долей. Так или иначе, бурение и крепление скважин составляют чуть больше четверти всех затрат, а ровно половина расходов приходится на операции гидроразрыва пласта (ГРП). Меня особо впечатляют стоимость проппанта или песка, в среднюю скважину его вбухивают почти на миллион долларов. В число прочих затрат входят накладные расходы, страхование, консалтинг, их доля тоже немаленькая.

Произошедшие перемены понятны. За последние три года число активных буровых станков в США сократилось вдвое. Возросшая конкуренция сбила цены, к тому же на 25-30% выросла скорость бурения. Зато среднее количество гидроразрывов в скважине увеличилось в 4-6 раз, объем проппанта – в 8-10 раз, а за ним так же выросли объемы жидкости и химикатов. Не удивительно, что стоимость заканчивания скважин достигает $5,6 млн. Объяснился и рост числа пробуренных, но неосвоенных скважин. Главная его причина называется «денег нет», а другие в том, что и песка не хватает, и техники, и химикатов, и, думаю, подрядчики по операциям ГРП на дефиците тоже цены задрали. Полная стоимость скважин на главных сланцевых плеях приведена в таблице 1.

Таблица 1

Средняя стоимость строительства скважин в США по данным EIA

Примечание: здесь приведены средние данные разных компаний. Для отдельных скважин разброс величин больше, для Bakken, например, стоимость изменяется в пределах $6-9,6 млн.

Самые дорогие скважины на площади Bakken, там глубины побольше и для добычи нефти спускают погружные насосы. Самые дешевые – на газовом месторождении Marcellus, там, наоборот, меньше глубина и длина горизонтальной части ствола.

Эксплуатационные затраты

Эксплуатационные затраты находятся в пределах от $15 до $37,5 на баррель добытой нефти. Состав их приведен таблице 2.

Таблица 2

Структура эксплуатационных затрат при добыче сланцевой нефти, $/барр.

Самая дорогая эксплуатация скважин на месторождениях Bakken и Permian basin, здесь высока стоимость транспортировки нефти (до 13$/барр.). Впрочем, в текущем году до половины нефти с месторождения Bakken откачивается по новому нефтепроводу, и эти затраты сократятся. На Bakken также велики расходы на ремонт скважин и утилизацию пластовой воды, а вот они со временем, наоборот, еще подрастут.

В скважинах Permian basin 42-59% эксплуатационных затрат приходится на подземные ремонты. Похоже, менее продуктивные скважины этой формации чаще засоряются, работают нестабильно. Затраты на утилизацию пластовой воды (7-12%) пока невелики, но по мере обводнения скважин они увеличатся.

Оперативные затраты на добычу газа месторождения Marcellus варьируют в пределах $12,6-29,6 в расчете на баррель нефтяного эквивалента. Это соответствует $81-190,3 на 1000 м3 газа. При этом рыночные цены газа в тот же период были меньше эксплуатационных расходов и находились в интервале $78-113 за 1000 м3 . Не удивляйтесь: формация Marcellus имеет превосходное расположение в густонаселенных штатах Нью-Йорк и Пенсильвания; компании компенсируют некоторые убытки в добыче экономией в перекачке газа потребителям.

В структуре затрат на эксплуатацию газовых скважин преобладает оплата труда (44-59%), далее следуют утилизация добытой воды (20-33%) и ремонт скважин (20-28%).

Окупаемость

С учетом полученных данных оценим доходность (окупаемость) бурения на нефть и газ. Среднюю добычу нефти из скважины принимаем равной 250 тыс. барр., это довольно большой объем для месторождения Permian, где работает половина буровых станков. Уровень налогообложения взят по минимуму (10,5%), роялти – 14%. Результаты расчетов даны в таблице 3.

Таблица 3

Оценка окупаемости сланцевой нефти, формация Permian Basin, в млн $

Видно, что при полнейшей минимизации затрат для окупаемости необходима цена нефти около $70 за баррель, а для средних затрат - $90.

Среднюю добычу газа из скважины Marcellus принимаем по факту в размере 200 млн м3, доли налогов и роялти остаются те же. Результаты – в таблице 4.

Таблица 4

Оценка окупаемости сланцевого газа, формация Marcellus, в млн $

Добыча газа окупается при минимальных затратах только в случае 1,5-кратного увеличения цен. При текущих ценах она вообще не окупается; лишь компании, осуществляющие и добычу, и транспортировку газа потребителю, могут рассчитывать на прибыль от своих операций. И теперь, когда мы убедились в убыточности сланцевой «индустрии», осталось ответить на один вопрос:

Почему они все-таки бурят?

Тому есть три причины.

Первая состоит в том, что нефтяники вынуждены исполнять договоры с землевладельцами. Задержка бурения и добычи сверх договорного срока влечет штрафные санкции. Приходится бурить, надеясь на лучшее, и довольствоваться тем, что есть.

Вторая причина в том, что крупные компании могут компенсировать убытки в сланцевой добыче доходами от переработки и сбыта, прибыльной работой в других странах. Например, в прошлом году потери компании ExxonMobil в американской добыче ($4,15 млрд) были полностью перекрыты доходами за рубежом, в том числе, и в России. Можно с улыбкой отметить, что Россия как бы принимает участие в финансировании сланцевых проектов.

И, наконец, третья причина в том, что американские сланцевые операторы манипулируют своей отчетностью. Они не списывают на затраты амортизацию со всех пробуренных скважин. Если бы амортизацию считали полностью, прибыли не было бы никогда. Поэтому они делают вид, что часть скважин просто пробурена за счет кредитов и отношения к доходам не имеет. Таким хитрым способом им удавалось выводить прибыль, под нее берут новые кредиты и продают новые акции. Но бесконечно жульничать все же нельзя. Скважины истощаются и держать их на балансе становится накладно. Тогда их просто списывают, легализуя свои огромные убытки.

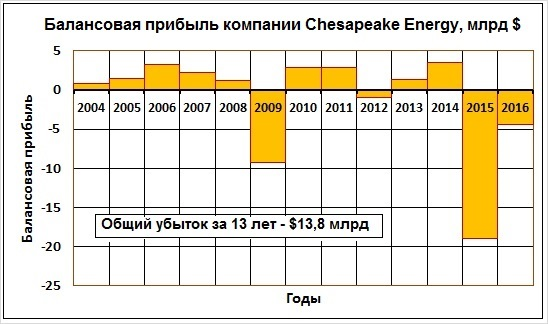

На рис. 2 приведена динамика доходности пионера сланцевой революции Chesapeake Energy. За последние 13 лет компания 9 раз выводила прибыль, в среднем по $2,2 млрд в год. А в другие годы она получила убытки на общую сумму $33,6 млрд.

Рис. 2.

В периоды снижения нефтяных цен компания, понимая, что выйти на прибыль все равно не удастся, списывала активы на огромные суммы. После такого результата умиляет обращение руководителей компании к своим акционерам; не удержусь, приведу из него выдержку:

В 2016 году компания Chesapeake добилась значительного успеха в укреплении своего финансового положения, а также повысила эффективность работы. Это стало возможным благодаря тому, что наши выдающиеся сотрудники преданы своему делу, а активы обладают конкурентными преимуществами. Хотя низкие цены на сырьевые товары по-прежнему представляют для нас проблему, мы продолжаем совершенствоваться и развивать все направления своей деятельности…

Ценность акционерного портфеля нашей компании продолжает расти благодаря тому, что мы работаем эффективно и развиваем новые виды технологии для повышения стоимости наших активов.

Из последующего текста годового отчета акционеры уяснили, что компания на $3,3 млрд выручки от продаж нефти и газа получила $4,9 млрд убытков. Все ее нефтегазовые запасы, скважины и прочие активы оцениваются в $10,6 млрд, а сумма долгов – $9,9 млрд. Сразу же после выхода отчета акции Chesapeake Energy устремились вниз (рис. 3), думаю, теперь уже в свой последний полет…

Рис. 3. Динамика котировок акций Chesapeake Energy, 2002-2017 г.г.

Не зря говорят: революции пожирают своих детей. Сколько лет известна эта истина, а все равно «революционеры» не переводятся…

http://www.angi.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Стоимость лицензии

Полновластным хозяином недр в США является владелец земли. Прежде чем начать бурение, нефтяник должен купить у него минеральные права (лицензию). EIA приводит разброс цен на нефтеносные участки; в целом они изменяются в пределах от $6 тыс. до $72 тыс. за акр. На месторождениях Eagle Ford и Permian basin скважина дренирует меньшую площадь (20-35 га) и лицензия обходится в $1-1,3 млн. На формации Bakken площадь на 1 скважину достигает 180 га, а стоимость лицензии - $2,5 млн.

Землевладелец также имеет право на роялти, отчисления в размере 11-16 % стоимости добытой нефти. Но эти деньги нефтяник будет платить ему уже после ввода скважины в эксплуатацию.

Строительство скважин

Структура средних затрат на строительство скважин приведена на рис. 1.

Рис.1

В сумме не хватает одного процента, но не будем придираться, это результат округления долей. Так или иначе, бурение и крепление скважин составляют чуть больше четверти всех затрат, а ровно половина расходов приходится на операции гидроразрыва пласта (ГРП). Меня особо впечатляют стоимость проппанта или песка, в среднюю скважину его вбухивают почти на миллион долларов. В число прочих затрат входят накладные расходы, страхование, консалтинг, их доля тоже немаленькая.

Произошедшие перемены понятны. За последние три года число активных буровых станков в США сократилось вдвое. Возросшая конкуренция сбила цены, к тому же на 25-30% выросла скорость бурения. Зато среднее количество гидроразрывов в скважине увеличилось в 4-6 раз, объем проппанта – в 8-10 раз, а за ним так же выросли объемы жидкости и химикатов. Не удивительно, что стоимость заканчивания скважин достигает $5,6 млн. Объяснился и рост числа пробуренных, но неосвоенных скважин. Главная его причина называется «денег нет», а другие в том, что и песка не хватает, и техники, и химикатов, и, думаю, подрядчики по операциям ГРП на дефиците тоже цены задрали. Полная стоимость скважин на главных сланцевых плеях приведена в таблице 1.

Таблица 1

Средняя стоимость строительства скважин в США по данным EIA

Примечание: здесь приведены средние данные разных компаний. Для отдельных скважин разброс величин больше, для Bakken, например, стоимость изменяется в пределах $6-9,6 млн.

Самые дорогие скважины на площади Bakken, там глубины побольше и для добычи нефти спускают погружные насосы. Самые дешевые – на газовом месторождении Marcellus, там, наоборот, меньше глубина и длина горизонтальной части ствола.

Эксплуатационные затраты

Эксплуатационные затраты находятся в пределах от $15 до $37,5 на баррель добытой нефти. Состав их приведен таблице 2.

Таблица 2

Структура эксплуатационных затрат при добыче сланцевой нефти, $/барр.

Самая дорогая эксплуатация скважин на месторождениях Bakken и Permian basin, здесь высока стоимость транспортировки нефти (до 13$/барр.). Впрочем, в текущем году до половины нефти с месторождения Bakken откачивается по новому нефтепроводу, и эти затраты сократятся. На Bakken также велики расходы на ремонт скважин и утилизацию пластовой воды, а вот они со временем, наоборот, еще подрастут.

В скважинах Permian basin 42-59% эксплуатационных затрат приходится на подземные ремонты. Похоже, менее продуктивные скважины этой формации чаще засоряются, работают нестабильно. Затраты на утилизацию пластовой воды (7-12%) пока невелики, но по мере обводнения скважин они увеличатся.

Оперативные затраты на добычу газа месторождения Marcellus варьируют в пределах $12,6-29,6 в расчете на баррель нефтяного эквивалента. Это соответствует $81-190,3 на 1000 м3 газа. При этом рыночные цены газа в тот же период были меньше эксплуатационных расходов и находились в интервале $78-113 за 1000 м3 . Не удивляйтесь: формация Marcellus имеет превосходное расположение в густонаселенных штатах Нью-Йорк и Пенсильвания; компании компенсируют некоторые убытки в добыче экономией в перекачке газа потребителям.

В структуре затрат на эксплуатацию газовых скважин преобладает оплата труда (44-59%), далее следуют утилизация добытой воды (20-33%) и ремонт скважин (20-28%).

Окупаемость

С учетом полученных данных оценим доходность (окупаемость) бурения на нефть и газ. Среднюю добычу нефти из скважины принимаем равной 250 тыс. барр., это довольно большой объем для месторождения Permian, где работает половина буровых станков. Уровень налогообложения взят по минимуму (10,5%), роялти – 14%. Результаты расчетов даны в таблице 3.

Таблица 3

Оценка окупаемости сланцевой нефти, формация Permian Basin, в млн $

Видно, что при полнейшей минимизации затрат для окупаемости необходима цена нефти около $70 за баррель, а для средних затрат - $90.

Среднюю добычу газа из скважины Marcellus принимаем по факту в размере 200 млн м3, доли налогов и роялти остаются те же. Результаты – в таблице 4.

Таблица 4

Оценка окупаемости сланцевого газа, формация Marcellus, в млн $

Добыча газа окупается при минимальных затратах только в случае 1,5-кратного увеличения цен. При текущих ценах она вообще не окупается; лишь компании, осуществляющие и добычу, и транспортировку газа потребителю, могут рассчитывать на прибыль от своих операций. И теперь, когда мы убедились в убыточности сланцевой «индустрии», осталось ответить на один вопрос:

Почему они все-таки бурят?

Тому есть три причины.

Первая состоит в том, что нефтяники вынуждены исполнять договоры с землевладельцами. Задержка бурения и добычи сверх договорного срока влечет штрафные санкции. Приходится бурить, надеясь на лучшее, и довольствоваться тем, что есть.

Вторая причина в том, что крупные компании могут компенсировать убытки в сланцевой добыче доходами от переработки и сбыта, прибыльной работой в других странах. Например, в прошлом году потери компании ExxonMobil в американской добыче ($4,15 млрд) были полностью перекрыты доходами за рубежом, в том числе, и в России. Можно с улыбкой отметить, что Россия как бы принимает участие в финансировании сланцевых проектов.

И, наконец, третья причина в том, что американские сланцевые операторы манипулируют своей отчетностью. Они не списывают на затраты амортизацию со всех пробуренных скважин. Если бы амортизацию считали полностью, прибыли не было бы никогда. Поэтому они делают вид, что часть скважин просто пробурена за счет кредитов и отношения к доходам не имеет. Таким хитрым способом им удавалось выводить прибыль, под нее берут новые кредиты и продают новые акции. Но бесконечно жульничать все же нельзя. Скважины истощаются и держать их на балансе становится накладно. Тогда их просто списывают, легализуя свои огромные убытки.

На рис. 2 приведена динамика доходности пионера сланцевой революции Chesapeake Energy. За последние 13 лет компания 9 раз выводила прибыль, в среднем по $2,2 млрд в год. А в другие годы она получила убытки на общую сумму $33,6 млрд.

Рис. 2.

В периоды снижения нефтяных цен компания, понимая, что выйти на прибыль все равно не удастся, списывала активы на огромные суммы. После такого результата умиляет обращение руководителей компании к своим акционерам; не удержусь, приведу из него выдержку:

В 2016 году компания Chesapeake добилась значительного успеха в укреплении своего финансового положения, а также повысила эффективность работы. Это стало возможным благодаря тому, что наши выдающиеся сотрудники преданы своему делу, а активы обладают конкурентными преимуществами. Хотя низкие цены на сырьевые товары по-прежнему представляют для нас проблему, мы продолжаем совершенствоваться и развивать все направления своей деятельности…

Ценность акционерного портфеля нашей компании продолжает расти благодаря тому, что мы работаем эффективно и развиваем новые виды технологии для повышения стоимости наших активов.

Из последующего текста годового отчета акционеры уяснили, что компания на $3,3 млрд выручки от продаж нефти и газа получила $4,9 млрд убытков. Все ее нефтегазовые запасы, скважины и прочие активы оцениваются в $10,6 млрд, а сумма долгов – $9,9 млрд. Сразу же после выхода отчета акции Chesapeake Energy устремились вниз (рис. 3), думаю, теперь уже в свой последний полет…

Рис. 3. Динамика котировок акций Chesapeake Energy, 2002-2017 г.г.

Не зря говорят: революции пожирают своих детей. Сколько лет известна эта истина, а все равно «революционеры» не переводятся…

http://www.angi.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter