29 декабря 2017 УК «Арсагера»

В 2017 году в экономике России завершился период рецессии и наметился ряд позитивных тенденций. Интегральным показателем, подтверждающим данное утверждение, является рост ВВП.

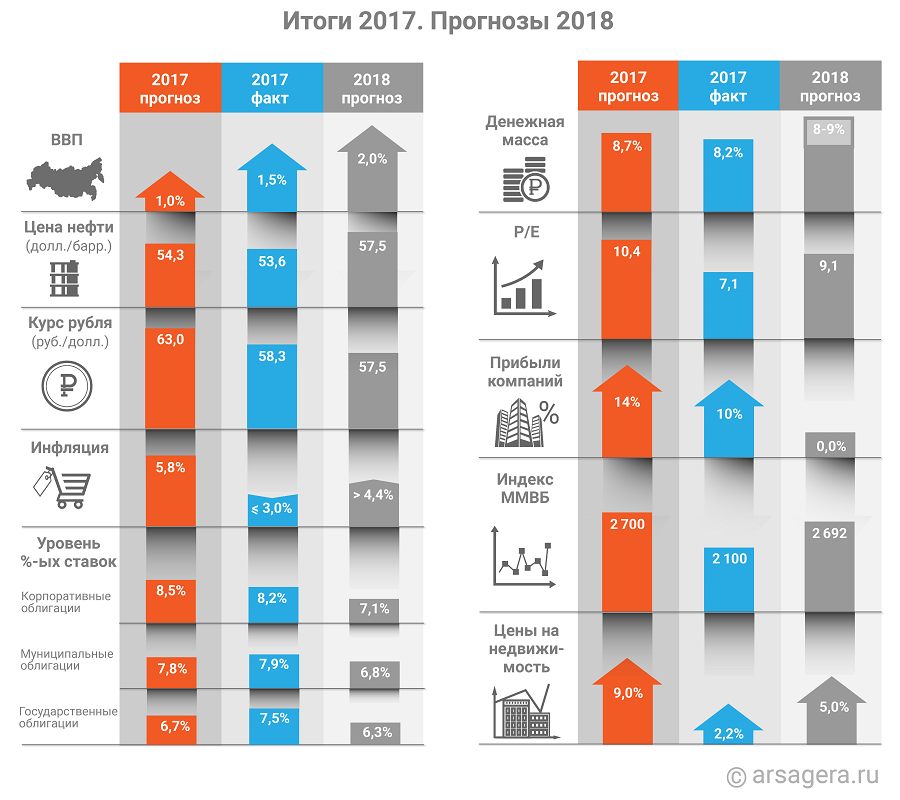

ВВП. В начале года мы ожидали роста ВВП в пределах 1,0% (при этом наш прогноз был одним из самых оптимистичных). За период с января по октябрь рост ВВП составил около 1,5%. Ожидается, что по итогам текущего года изменение этого ключевого показателя составит 1,5-1,7%. Мы считаем, что в 2018 году ВВП вырастет на 2%. Этому будет способствовать снижение процентных ставок и повышение цен на сырьевые товары.

Цена нефти. Наш прогноз среднегодовой цены на 2017 год был на уровне 54,3 долл. за баррель. По факту среднегодовая цена нефти составила 53,6 долл. за баррель. Наш прогноз среднегодовой цены на 2018 год составляет 57,5 долл. за баррель. При текущих уровнях цен он может показаться заниженным, тем не менее, пока в наших моделях фигурирует именно это значение. В начале следующего года выйдут необходимые для уточнения расчетов статистические данные и, возможно, мы скорректируем свой прогноз.

Курс российского рубля. Наш прогноз среднегодового курса рубля был на уровне 63 руб. за долл. По факту среднегодовой курс оказался на уровне 58,3 руб. за долл. В 2017 году уменьшилась корреляция между курсом рубля и ценой нефти. Следует отметить, что укрепление курса рубля происходило вопреки увеличению оттока капитала (ожидается, что этот показатель будет в районе 30-40 млрд долл. по итогам 2017 года). Укрепление курса рубля можно объяснить ростом (положительного) сальдо счета текущих операций, которое произошло в первую очередь за счет увеличения объема экспортной выручки. Также на укрепление рубля могло повлиять замедление темпов инфляции, и как следствие, снижение инфляционных ожиданий.

Наш прогноз среднегодового курса рубля на 2018 год составляет 57,5 руб. за долл.

Инфляция. В начале 2017 года мы прогнозировали годовой уровень инфляции на уровне 5,8%. По факту к декабрю 2017 года инфляция замедлилась до 2,5%, а по итогам года не превысит 3%. Мы считаем, что по итогам 2018 года инфляция не превысит 4,4%.

Уровень процентных ставок. В начале 2017 года мы ожидали, что процентные ставки снизятся:

по корпоративным облигациям до уровня 8,5%,

по муниципальным облигациям до уровня 7,8%,

по государственным облигациям до уровня 6,7%.

По факту ставки:

по корпоративным облигациям снизились до уровня 8,2%,

по муниципальным облигациям снизились до уровня 7,9%,

по государственным облигациям до уровня 7,5%.

Отметим, что доходность по государственным облигациям, несмотря на снижение по итогам года, является необычно высокой по отношению к муниципальным и корпоративным облигациям. Еще более высокой доходность ОФЗ является по отношению к уровню инфляции – на 4,5-5% выше. По итогам 2016 года доходность ОФЗ превышала инфляцию на 2,8%, а в конце 2015 была на 3% ниже инфляции. Пожалуй, единственным объяснением столь высокого уровня текущей доходности государственных облигаций является крайне консервативная политика Банка России по снижению ключевой ставки, которая по итогам года была снижена с 10% до 7,75%.

Мы ожидаем, что к концу 2018 года ставки снизятся:

по корпоративным облигациям до уровня 7,1%,

по муниципальным облигациям до уровня 6,8%,

по государственным облигациям до уровня 6,3%.

Денежная масса (М2) на начало года составляла 38,4 трлн руб. Наш прогноз роста денежной массы на 8,7% (до 41,7 трлн руб.) по итогам года, скорее всего, окажется очень близким к реальности, так как по итогам ноября рост на годовом интервале составил 10%. Отметим, что традиционно основной прирост денежной массы приходится на декабрь.

По нашим прогнозам, рост денежной массы в 2018 году составит 8-9%, что повысит уровень монетизации экономики. Подробнее об этом показателе в нашем материале «Линия Тишина».

Фондовый рынок. Мы предполагали, что если к концу 2017 года значение Р/Е будет составлять 10,4, то при росте прибылей российских компаний на 14% значение индекса ММВБ составит 2 700 пунктов.

По факту коэффициент Р/Е на конец 2017 года находится в районе 7,1, а прибыль компаний, входящих в индекс, выросла на 10%. При этом значение индекса ММВБ находится в районе 2 100 пунктов (-5,9% к концу предыдущего года).

Наш прогноз процентных ставок показывает, что на конец 2018 года можно ожидать P/E российского фондового рынка на уровне 9,1. При сохранении значения корпоративных прибылей на текущем уровне, индекс Московской Биржи к концу 2018 года должен находиться на 28% выше текущих значений, и составлять 2 692 пункта.

Недвижимость. Мы ожидали, что рост цен на недвижимость по итогам года составит около 9%. По факту рост цен на вторичном рынке составил 0,2%, а на первичном рынке произошло снижение на 2,6%. При этом среднегодовая цена на вторичном рынке выросла на 2,2%. Наши расчеты показывают, что рост цен на недвижимость в следующем году составит около 5%. Более подробно с нашими прогнозами можно ознакомиться в аналитическом обзоре по рынку недвижимости.

http://www.arsagera.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter