Последние несколько лет, конец года становился тяжелым временем для рубля, а вместе с ним и для граждан с тревогой ожидавших очередного обвала российской валюты и обесценивания своих сбережений. Однако в уходящем 2017 году, что-то пошло не так как обычно, и большинство прогнозов предрекающих скорою кончину российской валюты, оказались несбывшимися предположениями.

Банк России учел критику относительно высокой волатильности валютного курса, и в уходящем году, рубль так и не сумел опуститься ниже уровня 60 рублей за доллар, находясь в диапазоне от 56 до 60 рублей, что эквивалентно 6% его стоимости. Для понимания того много это или мало, можно сравнить данное изменение с изменением курса евро, за год выросшего на 15% или доллара США упавшего на 11%. Более того, рубль начинал год на отметке 61, а закончил декабрь на уровне около 57.50 рублей за доллар. Таким образом, годовое укрепление рубля составляет около 5% от его стоимости.

Укрепление рубля, а также снижение его волатильности оказали понижающее воздействие на инфляцию, которая снизилась до минимальных, за всю новейшую историю России, значений, и по предварительным данным в декабре составила 2.5%. Банк России считает, что по итогам года инфляция составит менее 3%, при этом: - «Вклад укрепления рубля в годовую инфляцию продолжает уменьшаться и приблизится к нулю в начале 2018 года»[1] Следует отметить, что ранее обесценивание рубля вносило значительный вклад в потребительскую инфляцию, и было одной из основных причин двузначного роста цен.

Снижение инфляции стало главной предпосылкой того, что в декабре, Банк России неожиданно понизил ставку рефинансирования на 0.50% до 7.75%, что могло вызвать ослабление рубля, но также прошло для российской валюты без особых потрясений. Следует отметить, что общественность требует от Банка России более активного снижения ключевой ставки, однако банк традиционно осторожничает, что связано с его статусом, политикой прогнозируемости действий ЦБ и видением того, что к концу 2018 года, инфляция стабилизируется возле целевого значения в 4% годовых.

При этом текущее падение инфляционных ожиданий, по мнению банка, было связано с действием временных факторов: - «Ключевыми были повышение предложения на рынке сельскохозяйственной продукции в результате высокого урожая и дефицита мощностей для длительного хранения отдельных ее видов, а также эффекты базы, связанные с более поздней уборочной кампанией. Влияние временных факторов со стороны рынка продовольствия на уровень годовой инфляции, как ожидается, будет исчерпываться на горизонте одного года», говорится в докладе о денежно-кредитной политике от декабря 2017 года.

Рис.1: Математическая модель инфляции в России. Источник Tradingeconomics.com

При этом математические модели описывающие поведение инфляции (рис.1) в России указывают на ее дальнейшее снижение, однако модели прогнозируют будущее на основании прошедших тенденций. В свою очередь ЦБ РФ в своей политике должен учитывать различные риски, в том числе и усиление санкций, а также геополитику, что не позволяет ему делать очень оптимистические или наоборот пессимистические прогнозы.

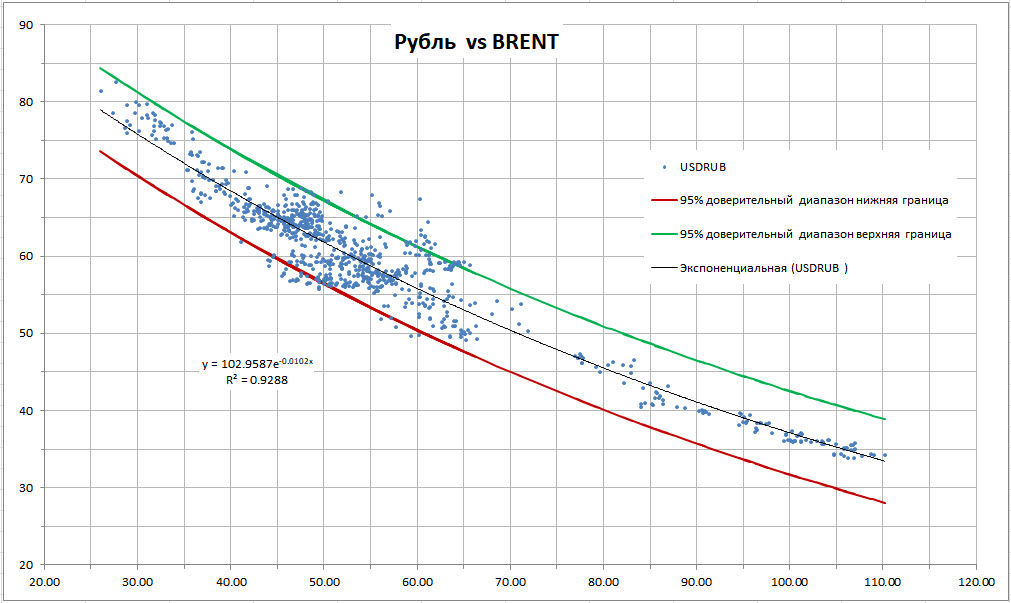

Среди положительных моментов также следует отметить то, что в уходящем году монетарная политика Банка России и Минфина привела к снижению зависимости курса рубля от нефтяных котировок. Так, если вначале года коэффициент регрессии рубля от цены нефти марки Брент был равен 0.96, то к концу года этот коэффициент снизился до уровня 0.93 (рис.2). Для понимания того много это или мало, можно сравнить данный коэффициент с коэффициентом регрессии канадского доллара и нефти, который равен 0.90, или нефти и австралийского доллара взаимодействующих с коэффициентом 0.89. Также следует учесть, что еще в начале 2017 года регрессия между евро и нефтью имела коэффициент 0.87, но впоследствии снизилась до уровня 0.82.

Рис.2: Регрессия российского рубля и нефти Брент

Данная модель регрессии (рис.2), представляет для нас 95-процентный вероятностный способ оценки курса российского рубля в зависимости от цены нефти Брент, которым можно воспользоваться для анализа, используя различные источники прогноза нефтяных котировок, для чего я воспользуюсь прогнозами Банка России и Американского Агентства Энергетической информации США – US EIA.

Базовый сценарий Банка России предполагает, что стоимость нефти марки Юралс в I квартале 2018 года составит около $57 за баррель. Разница между сортами Юралс и Брент сейчас незначительна и составляет менее $1.Однако предположим, что с учетом разницы цен, прогноз для сорта Брент, составит цену сорта Юралс с поправкой на $1. Согласно регрессии при цене нефти Брент $58 за бочку, стоимость доллара США в рублях составит 57 рублей ±5.65 руб., т.е. будет находиться в диапазоне от 51.35 до 62.65 рублей за доллар США.

Теперь рассмотрим сценарий от Американского Агентства Энергетической Информации США – US EIA. Согласно их предположениям, стоимость нефти марки WTI в первом квартале этого года составит $52. Разница между WTI и Brent в настоящий момент составляет $5, из чего можно сделать вывод, что в I квартале 2018 года, прогноз US EIA относительно стоимости сорта Брент составляет 56-57 долларов за баррель.

Предположим, что разница будет несколько ниже. Тогда за расчетную стоимость выберем уровень цены в $56 за бочку. Как видим, декабрьский прогноз от US EIA на $2 ниже, чем прогноз Банка России предполагающего цену на уровне $58.

Если принять за базовую стоимость, цену нефти - $56, то тогда согласно регрессии (рис.2) стоимость рубля по отношению к доллару США составит 58 руб. ±5.65 руб., т.е. будет находиться в 95-процентном вероятностном диапазоне от 52.35 до 63.65 рублей за доллар.

В настоящий момент стоимость нефти Брент находится возле уровня $67 за баррель, что должно соответствовать стоимости российской валюты 52 рубля за доллар, однако рубль сейчас находится возле отметки 57.50, что соответствует верхней границе вероятностного диапазона для данной модели регрессии. Это говорит о том, что с большой долей вероятности в первые дни нового года рубль будет укрепляться в направлении уровня 55. Однако текущее значение рубля также может быть связано с временными явлениями, например закрытием длинных позиций нерезидентами в преддверии Нового года.

Говоря о ситуации в целом, в I квартале 2018 года, наиболее значимыми, для курса рубля, остаются геополитические риски, главным, из которых является возможное обострение ситуации на Украине, а также новые американские санкции и корейский вопрос Дональда Трампа. К сожалению, предсказать влияние этих рисков на курс рубля в частности и российскую экономику в целом, не представляется возможным, но Банк России исходит из того, что в этом году инвестиционная привлекательность экономики России возрастет. Будем надеяться на это и мы.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Банк России учел критику относительно высокой волатильности валютного курса, и в уходящем году, рубль так и не сумел опуститься ниже уровня 60 рублей за доллар, находясь в диапазоне от 56 до 60 рублей, что эквивалентно 6% его стоимости. Для понимания того много это или мало, можно сравнить данное изменение с изменением курса евро, за год выросшего на 15% или доллара США упавшего на 11%. Более того, рубль начинал год на отметке 61, а закончил декабрь на уровне около 57.50 рублей за доллар. Таким образом, годовое укрепление рубля составляет около 5% от его стоимости.

Укрепление рубля, а также снижение его волатильности оказали понижающее воздействие на инфляцию, которая снизилась до минимальных, за всю новейшую историю России, значений, и по предварительным данным в декабре составила 2.5%. Банк России считает, что по итогам года инфляция составит менее 3%, при этом: - «Вклад укрепления рубля в годовую инфляцию продолжает уменьшаться и приблизится к нулю в начале 2018 года»[1] Следует отметить, что ранее обесценивание рубля вносило значительный вклад в потребительскую инфляцию, и было одной из основных причин двузначного роста цен.

Снижение инфляции стало главной предпосылкой того, что в декабре, Банк России неожиданно понизил ставку рефинансирования на 0.50% до 7.75%, что могло вызвать ослабление рубля, но также прошло для российской валюты без особых потрясений. Следует отметить, что общественность требует от Банка России более активного снижения ключевой ставки, однако банк традиционно осторожничает, что связано с его статусом, политикой прогнозируемости действий ЦБ и видением того, что к концу 2018 года, инфляция стабилизируется возле целевого значения в 4% годовых.

При этом текущее падение инфляционных ожиданий, по мнению банка, было связано с действием временных факторов: - «Ключевыми были повышение предложения на рынке сельскохозяйственной продукции в результате высокого урожая и дефицита мощностей для длительного хранения отдельных ее видов, а также эффекты базы, связанные с более поздней уборочной кампанией. Влияние временных факторов со стороны рынка продовольствия на уровень годовой инфляции, как ожидается, будет исчерпываться на горизонте одного года», говорится в докладе о денежно-кредитной политике от декабря 2017 года.

Рис.1: Математическая модель инфляции в России. Источник Tradingeconomics.com

При этом математические модели описывающие поведение инфляции (рис.1) в России указывают на ее дальнейшее снижение, однако модели прогнозируют будущее на основании прошедших тенденций. В свою очередь ЦБ РФ в своей политике должен учитывать различные риски, в том числе и усиление санкций, а также геополитику, что не позволяет ему делать очень оптимистические или наоборот пессимистические прогнозы.

Среди положительных моментов также следует отметить то, что в уходящем году монетарная политика Банка России и Минфина привела к снижению зависимости курса рубля от нефтяных котировок. Так, если вначале года коэффициент регрессии рубля от цены нефти марки Брент был равен 0.96, то к концу года этот коэффициент снизился до уровня 0.93 (рис.2). Для понимания того много это или мало, можно сравнить данный коэффициент с коэффициентом регрессии канадского доллара и нефти, который равен 0.90, или нефти и австралийского доллара взаимодействующих с коэффициентом 0.89. Также следует учесть, что еще в начале 2017 года регрессия между евро и нефтью имела коэффициент 0.87, но впоследствии снизилась до уровня 0.82.

Рис.2: Регрессия российского рубля и нефти Брент

Данная модель регрессии (рис.2), представляет для нас 95-процентный вероятностный способ оценки курса российского рубля в зависимости от цены нефти Брент, которым можно воспользоваться для анализа, используя различные источники прогноза нефтяных котировок, для чего я воспользуюсь прогнозами Банка России и Американского Агентства Энергетической информации США – US EIA.

Базовый сценарий Банка России предполагает, что стоимость нефти марки Юралс в I квартале 2018 года составит около $57 за баррель. Разница между сортами Юралс и Брент сейчас незначительна и составляет менее $1.Однако предположим, что с учетом разницы цен, прогноз для сорта Брент, составит цену сорта Юралс с поправкой на $1. Согласно регрессии при цене нефти Брент $58 за бочку, стоимость доллара США в рублях составит 57 рублей ±5.65 руб., т.е. будет находиться в диапазоне от 51.35 до 62.65 рублей за доллар США.

Теперь рассмотрим сценарий от Американского Агентства Энергетической Информации США – US EIA. Согласно их предположениям, стоимость нефти марки WTI в первом квартале этого года составит $52. Разница между WTI и Brent в настоящий момент составляет $5, из чего можно сделать вывод, что в I квартале 2018 года, прогноз US EIA относительно стоимости сорта Брент составляет 56-57 долларов за баррель.

Предположим, что разница будет несколько ниже. Тогда за расчетную стоимость выберем уровень цены в $56 за бочку. Как видим, декабрьский прогноз от US EIA на $2 ниже, чем прогноз Банка России предполагающего цену на уровне $58.

Если принять за базовую стоимость, цену нефти - $56, то тогда согласно регрессии (рис.2) стоимость рубля по отношению к доллару США составит 58 руб. ±5.65 руб., т.е. будет находиться в 95-процентном вероятностном диапазоне от 52.35 до 63.65 рублей за доллар.

В настоящий момент стоимость нефти Брент находится возле уровня $67 за баррель, что должно соответствовать стоимости российской валюты 52 рубля за доллар, однако рубль сейчас находится возле отметки 57.50, что соответствует верхней границе вероятностного диапазона для данной модели регрессии. Это говорит о том, что с большой долей вероятности в первые дни нового года рубль будет укрепляться в направлении уровня 55. Однако текущее значение рубля также может быть связано с временными явлениями, например закрытием длинных позиций нерезидентами в преддверии Нового года.

Говоря о ситуации в целом, в I квартале 2018 года, наиболее значимыми, для курса рубля, остаются геополитические риски, главным, из которых является возможное обострение ситуации на Украине, а также новые американские санкции и корейский вопрос Дональда Трампа. К сожалению, предсказать влияние этих рисков на курс рубля в частности и российскую экономику в целом, не представляется возможным, но Банк России исходит из того, что в этом году инвестиционная привлекательность экономики России возрастет. Будем надеяться на это и мы.

https://mtrading.com/ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter