12 января 2018 Thomson Reuters | Oil

Компания Thomson Reuters подвела итоги 2017 года на рынке нефти и провела опрос экспертов нефтегазовой отрасли, которые поделились своими прогнозами развития индустрии на 2018 год. По мнению участников исследования, в этом году самое сильное влияние на рынок окажет возможное прекращение действия пакта ОПЕК по сокращению добычи нефти, а риски относительно амбиций сланцевых производителей, политической ситуации на Ближнем Востоке и в АТР, а также экономической и экологической политики в Китае и мире в целом, сдерживают оптимизм опрошенных аналитиков отрасли.

Компания Thomson Reuters, поставщик аналитической информации для бизнеса и профессионалов, выделила ряд ключевых тенденций, которые влияли на глобальный нефтяной рынок в 2017 году:

Крупнейшие производители договаривались;

Снизилась волатильность, цены стабилизировались на приемлемом для производителей и экспортеров уровне;

Китай бил рекорды потребления;

Россия прочно закрепилась на Китайском рынке;

Производители в США пользовались благоприятной ценовой средой;

Thomson Reuters также провела исследование среди российских специалистов нефтегазовой отрасли, посвященное перспективам развития сектора в 2018 году. В опросе приняли участие более сотни представителей компаний, занятых в нефтегазовой отрасли (нефте-, газо- добывающие и перерабатывающие компании, производители оборудования, трейдеры). Исследование проводилось в рамках Ежегодного нефтегазового форума Thomson Reuters, который прошел в Москве 14 декабря 2017 года.

Рынок перевел дух

30 ноября 2016 года 11 стран ОПЕК договорились сократить добычу нефти с октябрьских уровней на 1.2 млн. барр./д. в первом полугодии 2017 годы. Россия и другие крупные производители вне ОПЕК также присоединились к соглашению, договорившись сократить добычу на 0.6 млн барр./д., из которых 0.3 млн барр./д. приходится на Россию. Ливия и Нигерия были исключены из соглашения, а Ирану разрешили нарастить добычу на 0.08 млн барр./д.

В ноябре 2017 ОПЕК и Россия в очередной раз договорились о продлении нефтяного пакта до конца 2018 года, но в обновленном соглашении приняли решение ограничить добычу Нигерии и Ливии уровнем прошлого года, так как в течение 2017 страны неожиданно нарастили добычу, нивелировав усилия по сокращению предложения нефти на рынке.

Участников опроса Thomson Reuters попросили оценить вероятность продления соглашения ОПЕК после пересмотра квот в июне 2018 года. Большинство (34%) опрошенных считают, что продление соглашения может состояться, примерно столько же экспертов (32%) в этом уверены. Меньшинство абсолютно уверены в том или ином исходе: 12% участников опроса считают, что продление обязательно состоится, а 5% экспертов практически не верят в возможность продления пакта

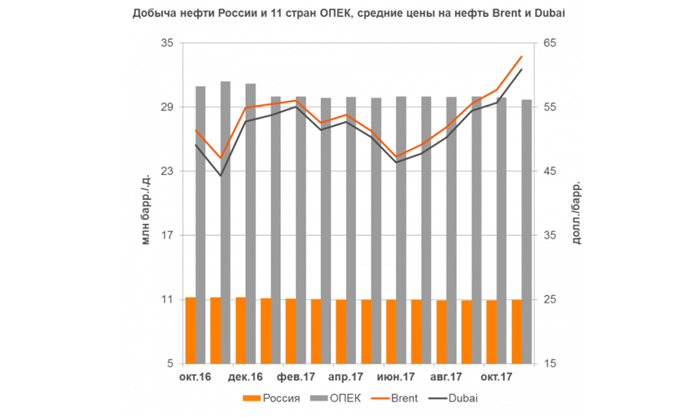

Кто сокращал больше в рамках сделки «ОПЕК+»

Общая добыча 11 стран ОПЕК сократилась на 3.4% в октябре 2017 года к октябрю 2016 года, и на 1.7% за первые 11 месяцев 2017 года к 11 месяцам 2016 года. Наибольший вклад в сокращение добычи ОПЕК внесла Саудовская Аравия, снизившая добычу на 4.7% в октябре 2017 года к октябрю 2016 года и на 4.7% за 11 месяцев 2017 года по сравнению с аналогичным периодом в 2016 году.

Добыча в Ливии, не вошедшей в соглашение, неожиданно восстановилась и увеличилась на 56.0% за первые 11 месяцев 2017 года по сравнению с 11 месяцами 2016 года. Общий объем добычи в России сократился на 2.7 % в октябре 2017 года к октябрю 2016 года, однако в разрезе 11 месяцев 2017 года к 11 месяцам 2016 года добыча несущественно возросла на 0.1%.

Как ограничение добычи отразилось на экспорте

Экспорт 11 стран ОПЕК уменьшился на 5.4% в октябре 2017 года к октябрю 2016 года и на 1.5% за 11 месяцев 2017 года к 11 месяцам 2017 года. Наибольший вклад в сокращение внесла Саудовская Аравия, снижение на 3.4% в октябре 2016 года к октябрю 2017 года и на 5.0% за 11 месяцев 2017 года к 11 месяцам 2016 года. Иран и Ливия напротив нарастили экспортные поставки, Иран на 14.6% за 11 месяцев 2017 года, а Ливия на фоне резкого восстановления добычи, увеличила экспорт на 246.2%. Экспорт из России увеличился и на 1.3% в октябре 2016 года к октябрю 2017 года, и на 1.6% за 11 месяцев 2017 года к аналогичному периоду в 2016 году.

Базовый уровень добычи, от которого принято решение сокращать, был рекордно высоким, поэтому ограничение добычи практически не сказалось на экспорте, который в условиях стабилизации цен стал более привлекательным для экспортеров, однако соглашение производителей способствовало перераспределению географии поставок, особенно в Азиатском направлении.

Азия – драйвер спроса

В марте 2017 года Китай впервые обошел США и стал крупнейшим потребителем нефти, импортировав 9.17 млн барр. нефти в сутки. Объем импорта нефти Китая за 11 месяцев 2017 года увеличился на 11.8% по сравнению с аналогичным периодом в 2016 года. Благоприятная ценовая среда, новые лицензии, выдаваемые частным мини-НПЗ с квотами на покупку нефти, а также пополнение стратегических запасов страны, покрывающих потребности в течение 90 дней, обеспечивают высокий уровень импорта Китая.

Разворот на Восток

Общий объем поставок нефти из России в Китай за 11 месяцев 2017 года увеличился на 15.9% к аналогичному периоду в 2016 года. В 2017 году Россия прочно закрепилась на Китайском нефтяном рынке. В октябре 2017 года Россия восьмой месяц подряд стала главным поставщиком нефти в Китай с долей 15.0%, сместив Саудовскую Аравию, долгое время занимавшую ведущее место в Китайском импорте.

В условиях сужения спреда между нефтью марок Brent и Dubai (до в среднем 1 долл./барр. в феврале-июне 2017 г.), российская нефть Urals, ценообразование которой привязано к нефти Brent, стала привлекательнее для китайских потребителей.

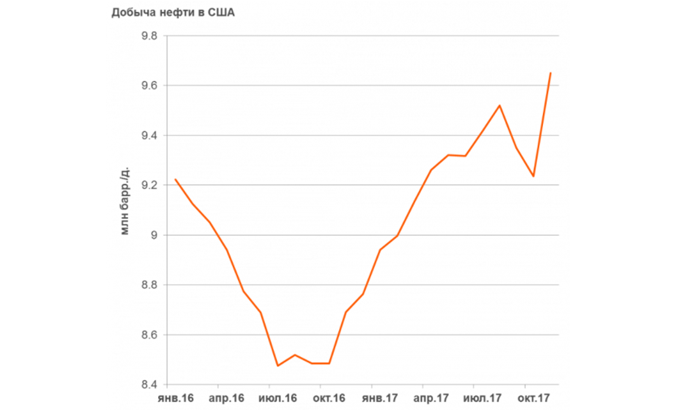

США пользуются ситуацией

Добыча США уверенно растет с октября 2016 года, в ноябре 2017 года среднемесячная добыча составила 9.65 млн барр./д., максимальные значения за весь период наблюдений. США бьет рекорды по экспорту нефти благодаря расширению спреда между Brent и WTI (6 долл./барр. в начале октября 2017 года, максимальный спред за последние два года), наблюдается рост поставок в Европейском и Азиатском направлениях (Китай, Индия).

Как пакт «ОПЕК+» отразился на ценах

Ограничение добычи снизило волатильность, придало уверенность участникам рынка, зафиксировало цену на комфортном уровне для стран-производителей/экспортеров, средняя цена на нефть марки Brent повысилась в ноябре 2017 года до 62.9 долл./барр. с 47.08 долл./барр. в ноябре 2016 года, стоимость нефти марки Dubai увеличилась до 60.9 долл./барр. с 44.32 долл./барр в ноябре 2016 года.

Участников опроса Thomson Reuters попросили оценить события, произошедшие в 2017 году, по степени их влияния на цену на нефть. Большинство респондентов заявили, что решение ОПЕК о сокращении добычи повлияло на цены больше всего. Чуть меньше на цены на нефть, по мнению опрошенных, в 2017 году повлиял рост добычи сланцевой нефти в США. Третьими по значимости стали события на Ближнем востоке (военные действия в Сирии и Ираке). Незначительное влияние на рынок могло оказать снижение уровня запасов нефти в США. По мнению респондентов, в 2017 году наименьшее воздействие на цены оказали факторы роста добычи нефти в Иране и коррупционный скандал в Саудовской Аравии.

Настрой и перспективы

Ежемесячный опрос аналитиков товарно-сырьевого направления крупнейших ивестбанков (Barclays, Citi, Goldman Sachs, UBS, Deutsche Bank и пр.), проводимый Thomson Reuters (от 6 декабря 2017 года), показал, что ожидания экспертов по стоимости нефти марки Brent в 2018 году находятся в достаточно широком диапазоне: 49.3-70.0 долларов за баррель нефти.

Решение о продлении пакта «ОПЕК+» до конца 2018 года обнадеживает участников рынка в краткосрочной перспективе. Поведение крупных производителей и потребителей поддерживает хрупкий баланс, сложившийся на рынке благодаря проведению скоординированной политики, однако риски относительно амбиций сланцевых производителей, политической ситуации на Ближнем Востоке и в АТР, экономической и экологической политики в Китае и мире в целом, сдерживают оптимизм и сохраняют выжидательную позицию участников рынка в 2018 году.

Рынок газа 2017: тенденции и перспективы

Участников опроса Thomson Reuters попросили оценить динамику развития глобального газового рынка за последний год. Примерно равное число респондентов – 43% и 41% – оценили развитие рынка как довольно значительное и умеренное соответственно. Еще 10% наблюдали значительное развитие и всего 6% отметили слабое развитие.

Кроме того, эксперты оценили степень влияния кризиса на газовый рынок Европы и США. 41% опрошенных оценивают это воздействие как умеренное. Чуть меньше, чуть больше четверти опрошенных (28%), оценили влияние кризиса как довольно значительное. Пятая часть участников исследования (20%) оценили воздействие как слабое, тогда как 10% респондентов считают, что кризис значительно повлиял на рынки Европы и США. Всего 1% опрошенных ответили, что кризис вообще никак не повлиял на газовый рынок.

Опрошенные также обозначили основные тенденции, которые преобладали на газовом рынке ЕС на протяжении 2017 года. Так, примерно равное количество респондентов выбрали приток на европейский рынок СПГ из США (33%) и увеличение российского экспорта в Европу (32%). Чуть меньше – 25% – считают, что снижение уровня добычи газа в Европе стало основной тенденцией газового рынка в 2017 году. Лишь 10% выбрали снижение гибкости поставок газа в Европе.

http://ru.reuters.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter