27 февраля 2018 Вести Экономика

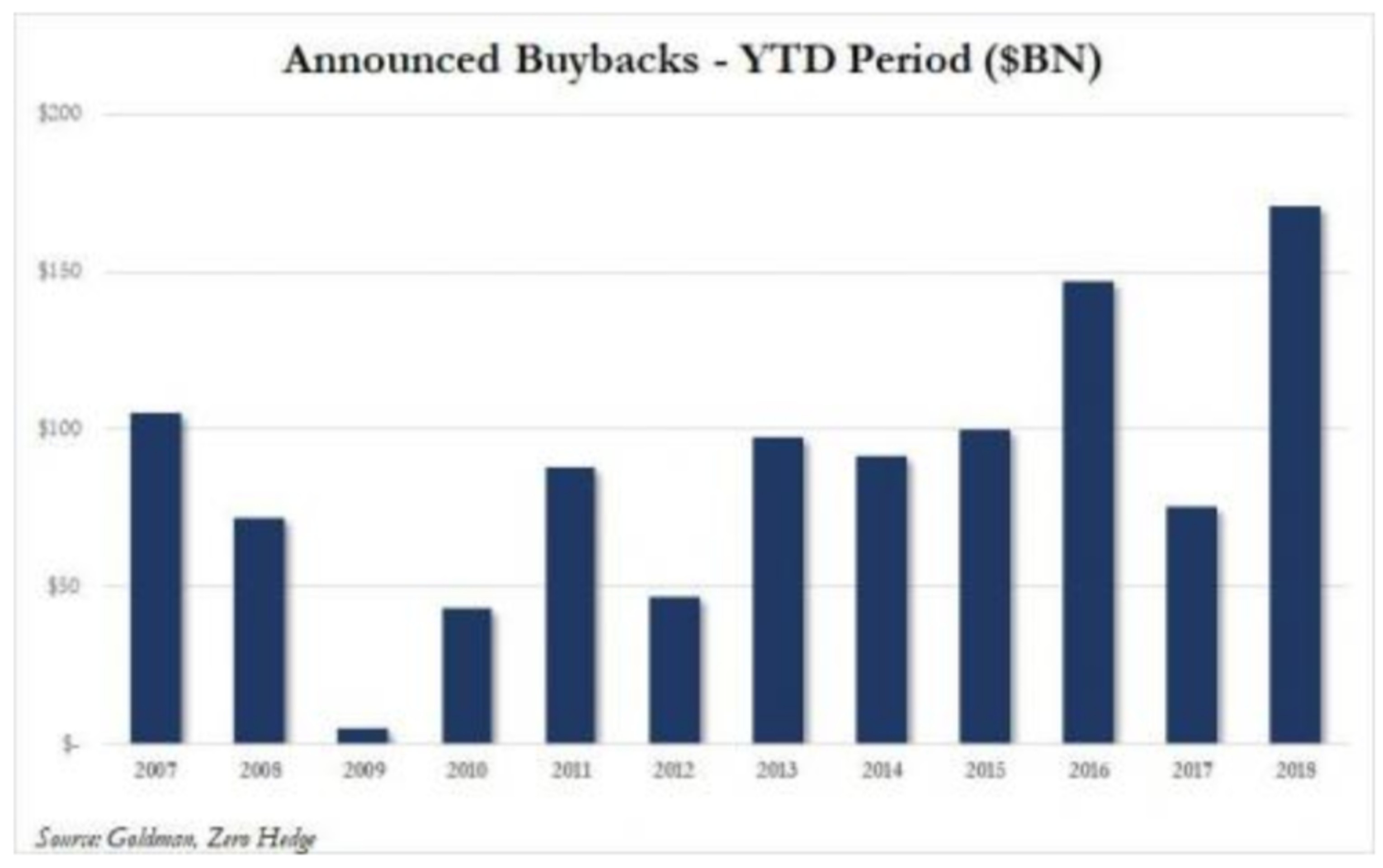

Если говорить о выкупе акций, 2018 г. уже стал историческим годом: в минувшие выходные вышло сообщение о выкупе акций в размере $171 млрд – рекордный показатель в начале этого года, который более чем в два раза превысил 10-летний средний показатель в $77 млрд.

И согласно пересмотренному прогнозу Goldman в этом году стоит ждать настоящего цунами выкупа.

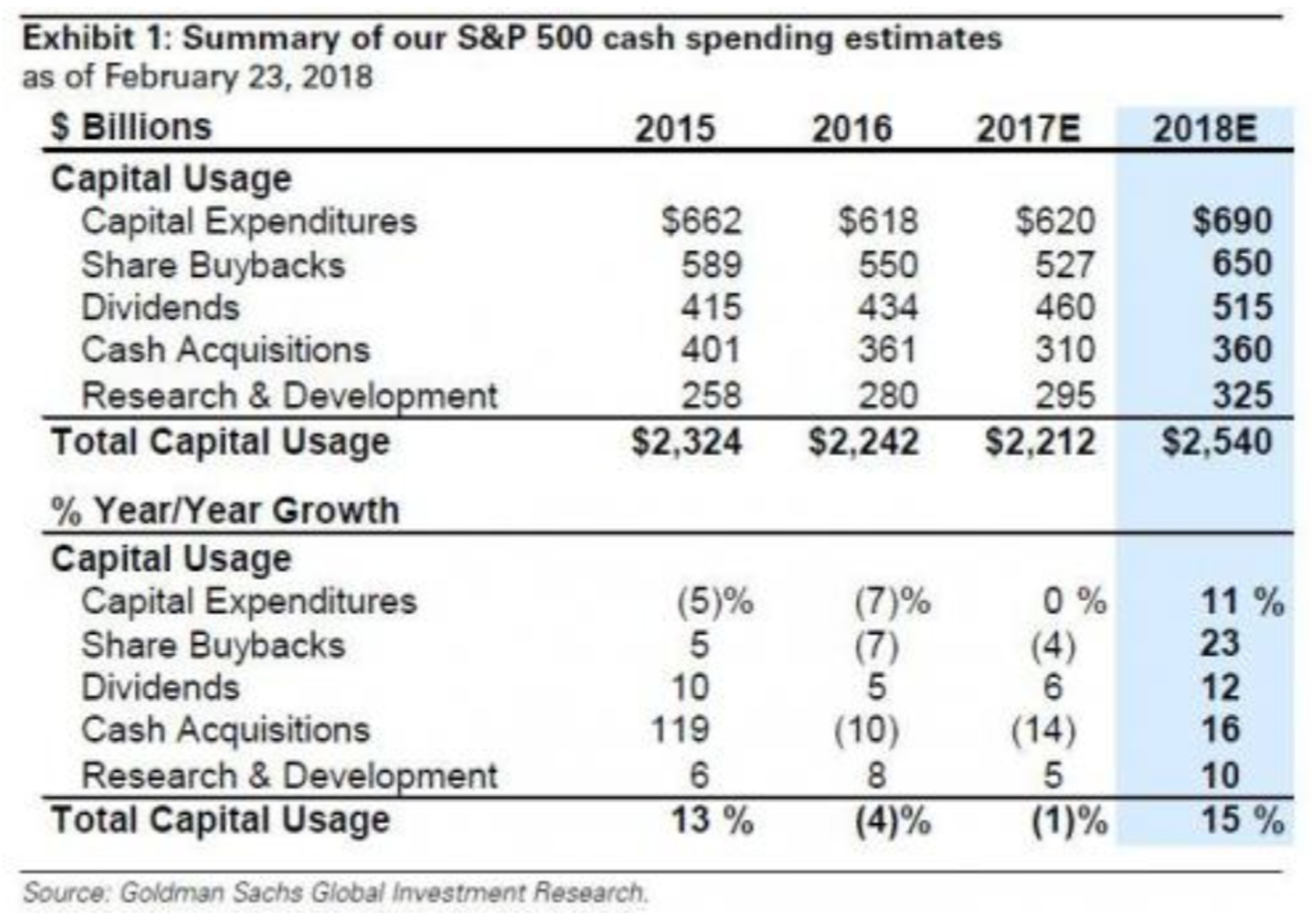

Главный стратег-аналитик Goldman Дэвид Костин ожидает в 2018 г. рост корпоративных расходов на 15% до $2,5 трлн в результате реформы корпоративного налогообложения и сильного роста EPS, при этом $1,4 трлн (54% от общего объема) пойдут в рост, а $1,2 трлн (46%) вернутся акционерам.

Несмотря на то что Goldman ожидает, что капитальные затраты вырастут на скромные 11% до $690 млрд, что будет самым крупным использованием наличных денег, это будет верно лишь отчасти, так как капзатраты будут идти непосредственно наряду с выкупами: они вырастут на целых 23% с $527 млрд в 2017 г. до рекордного максимума $650 млрд, что сделает выкуп 2018 г. самым высоким ежегодным уровнем выкупа акций S&P500.

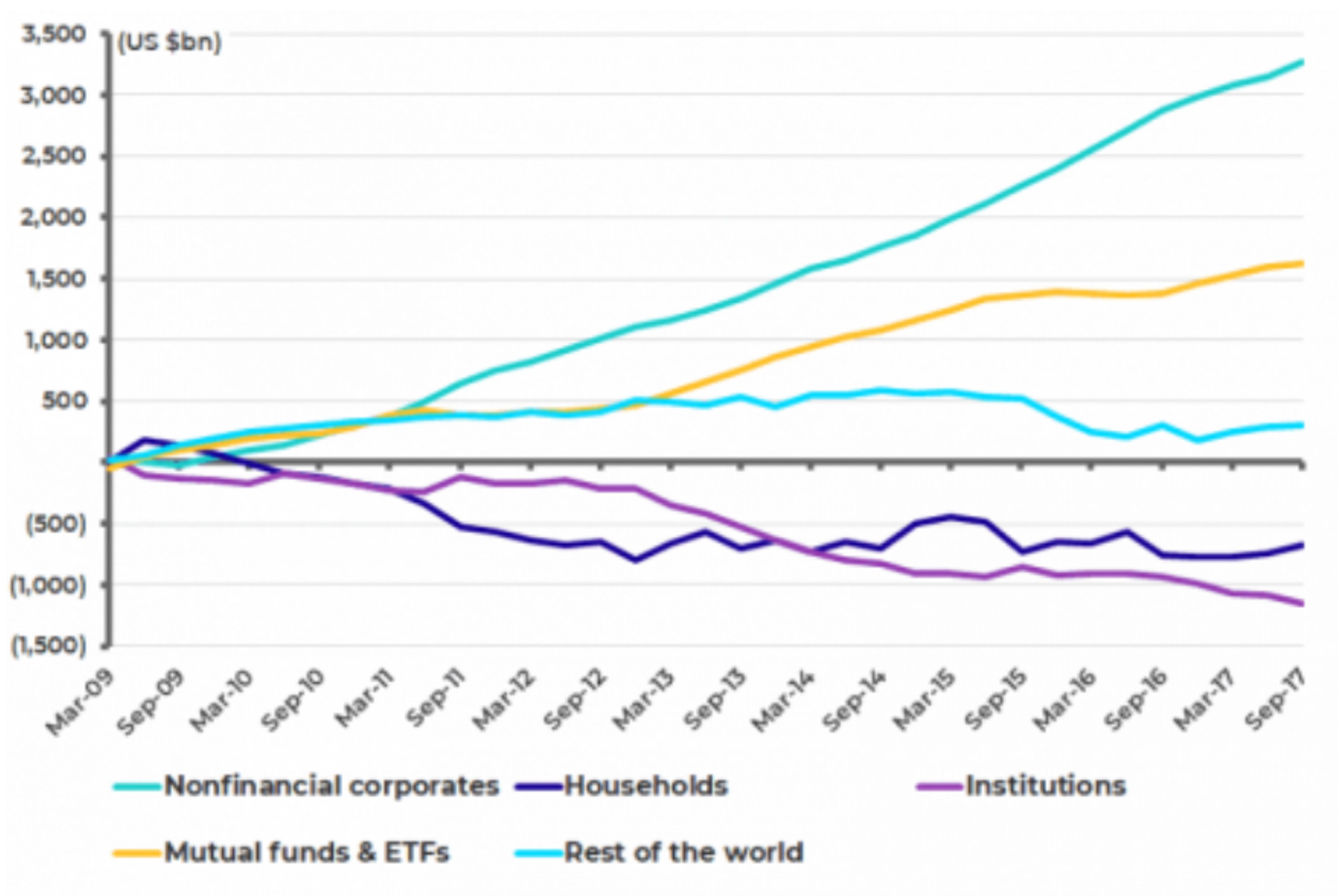

Стоит напомнить, что корпорации – за счет выкупа акций - были основными покупателями акций в США с 2009 г. Нефинансовые корпорации выкупили акции США на $3,3 трлн с 2009 г. согласно данным ФРС о потоке средств, основанных на расчетах Chris Wood CLSA.

Напротив, домохозяйства и различные институты (страховые компании и пенсионные фонды) продали на $672 млрд и $1,2 трлн соответственно за тот же период, в то время как паевые фонды и ETFs приобрели чистые $1,6 трлн.

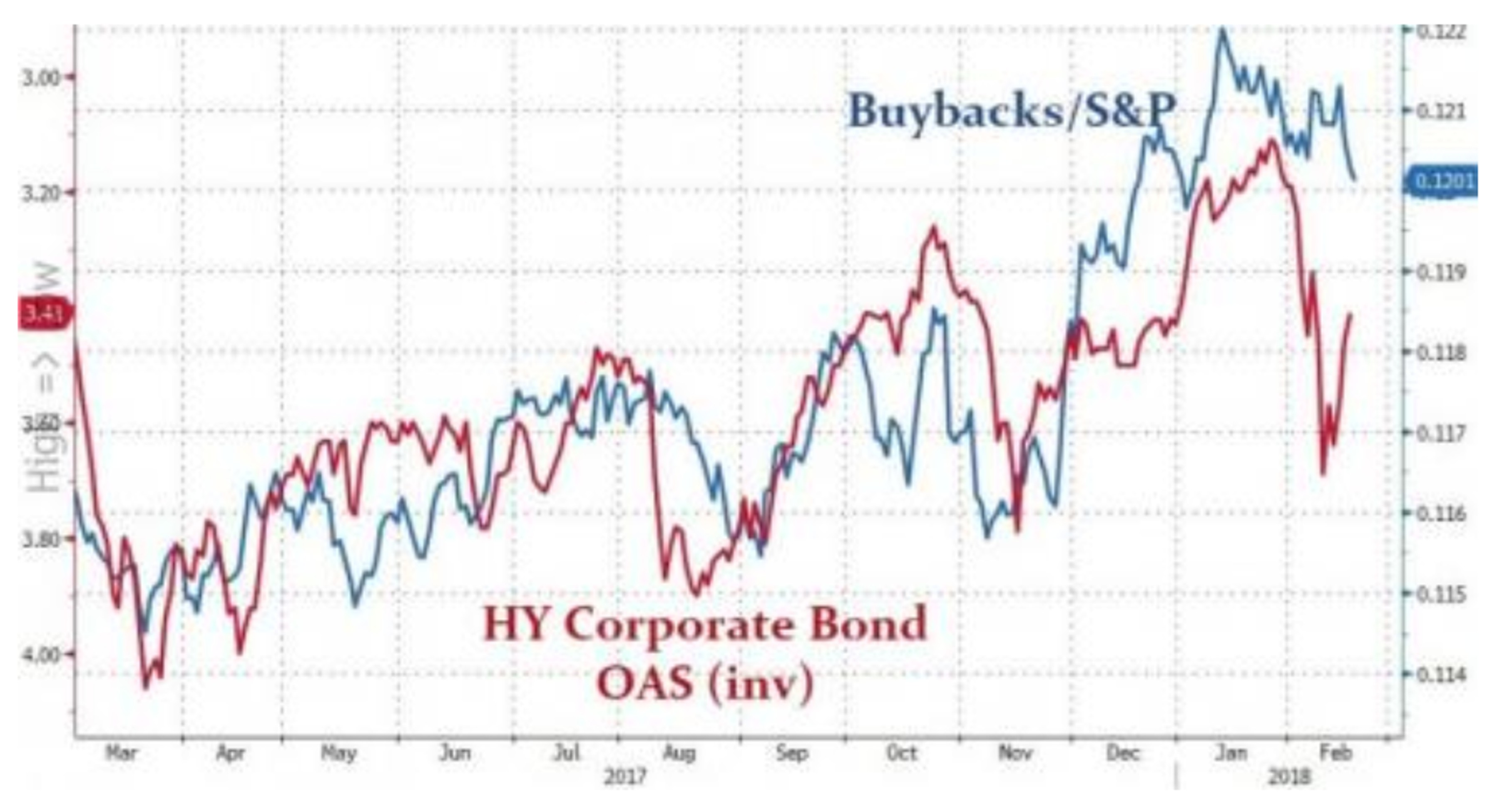

Такой колоссальный спрос на акции со стороны корпораций, неразборчивых в отношении цен, оказал косвенное воздействие на крах волатильности акций. В последнее время даже агентство Bloomberg намекало на опасность, вызванную выкупом, отмечая, что "компании за последнее десятилетие или около того значительно увеличили выкуп акций до такой степени, что теперь они являются крупнейшим единственным покупателем акций; некоторые считают, что рынок занимается самоуничтожением".

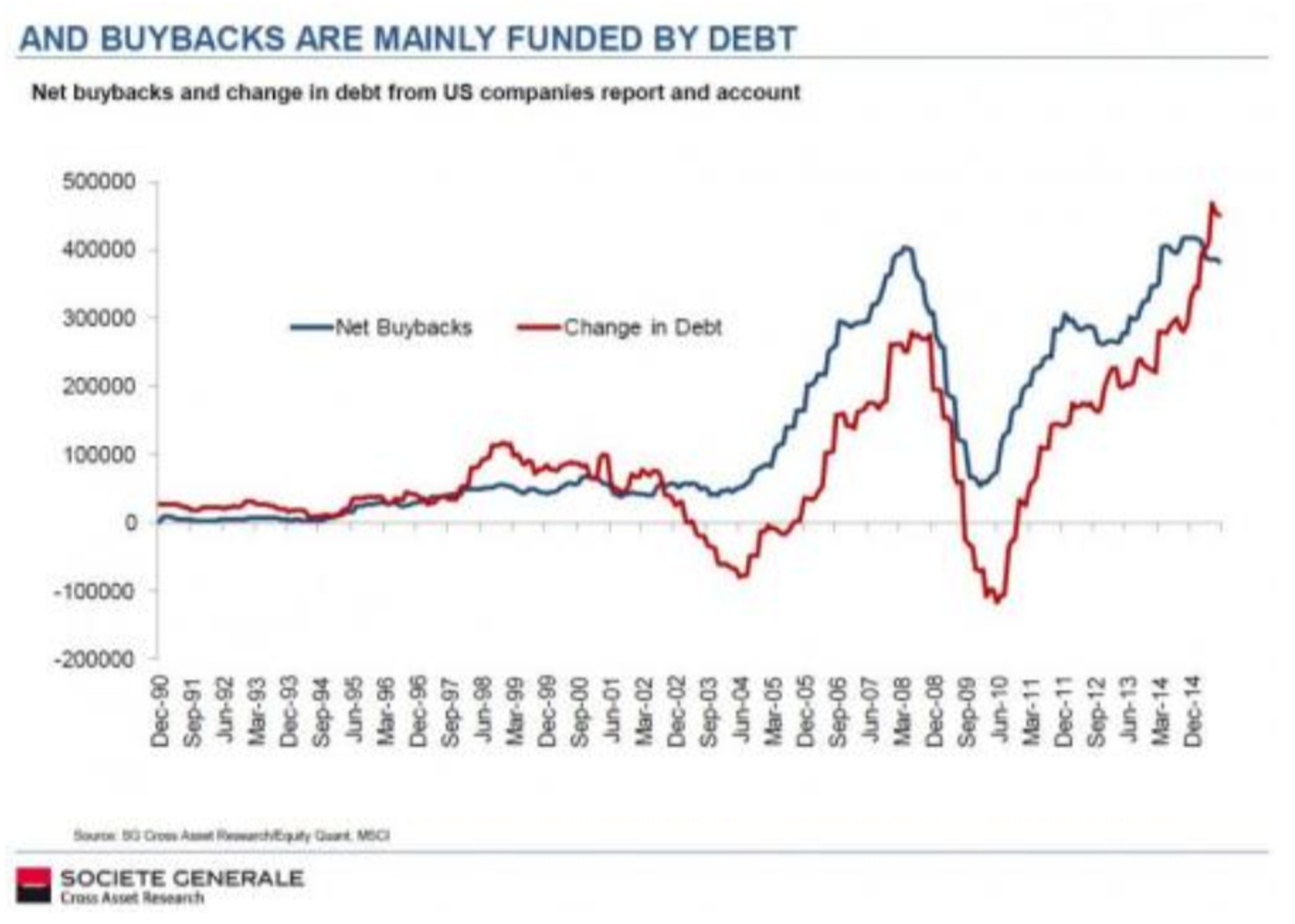

Также необходимо помнить, что, как было отмечено более двух лет назад, объяснение беспрецедентного роста корпоративного долга США со времен финансового кризиса в основном объясняется одним словом - выкуп. Как показал SocGen, весь выпуск долговых обязательств в XXI веке использован для оплаты выкупа акций.

Винир Бхансали из LongTail Alpha, который предупредил о "пузыре" волатильности, сообщил, что выкуп может подавить волатильность по вполне правильным причинам. Когда компании производят больше наличных, чем могут продуктивно реинвестировать в свой бизнес, они выкупают акции, снижают цены и сдерживают волатильность.

Проблема, как часто бывает, возникает, когда компании выкупают акции, взяв на себя долги, а не за наличные средства, полученные в результате их операций. Тогда выкуп становится частью торговли с использованием левериджа, с низкой волатильностью, которая может катастрофически быстро рухнуть, когда вырастут процентные ставки.

Это связано с тем, что, согласно оценкам МВФ с прошлой весны, "крупные американские корпорации столкнулись с отрицательной эмиссией акций в размере $3 трлн с 2009 г. из-за выкупа акций". В результате общий корпоративный долг США остался на рекордно высоком уровне $13,7 трлн.

Между тем, как отмечает Кирилл Соколов из 13D Research, "налоговый законопроект будет выгоден в первую очередь самым богатым 10% компаний, которые контролируют 80% от $1 трлн офшорных наличных". "Насущный вопрос: по мере роста стоимости долга могут ли затраты на выкуп сильных компенсировать турбулентность, созданную слабыми? - отмечает он.

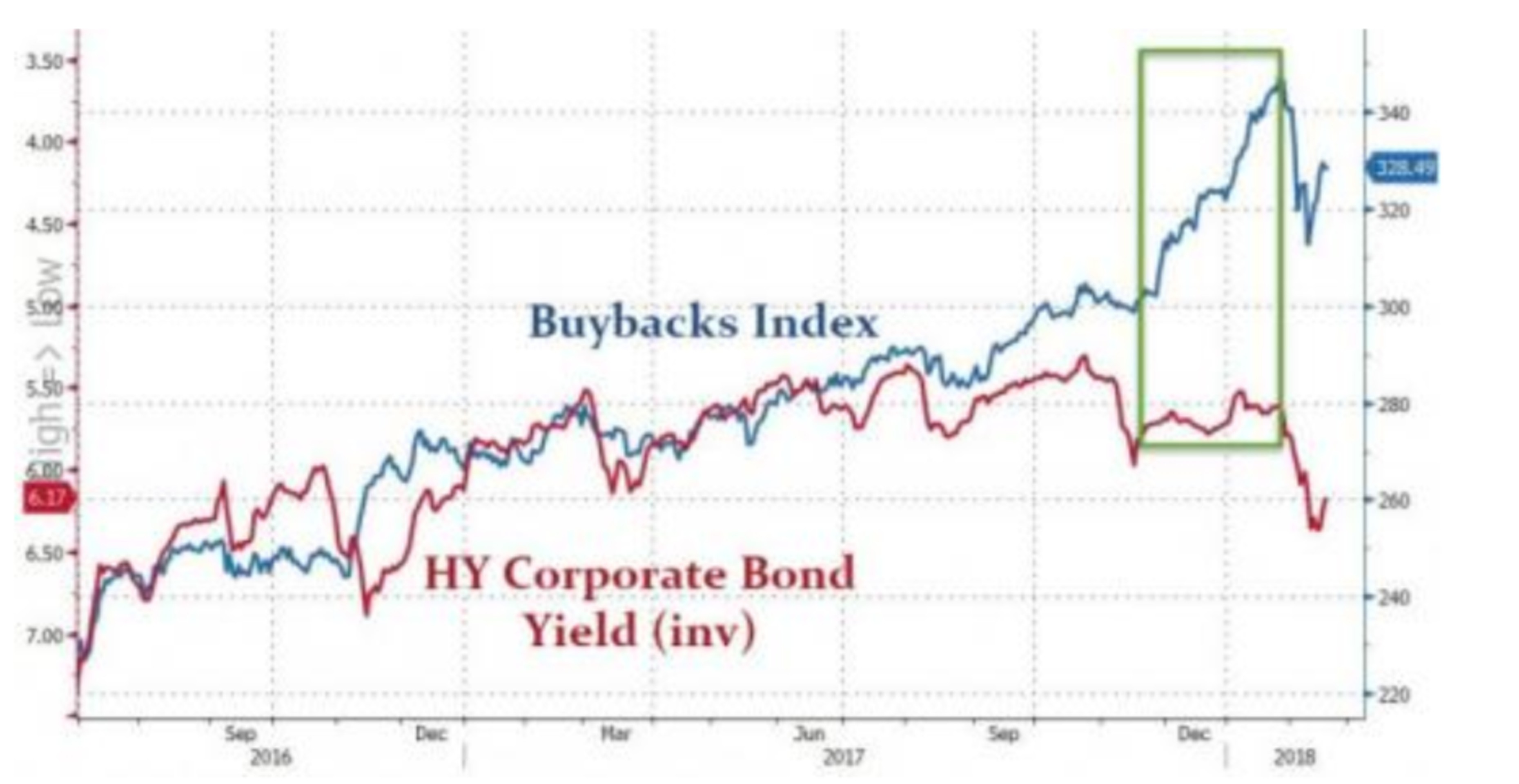

Это действительно важный вопрос, особенно в условиях повышения ставок, потому что, как было показано на прошлой неделе, общая стоимость финансирования долга для выкупа акций выросла в последние месяцы.

Это не просто растущая стоимость долга, которая представляет угрозу для будущего выкупа: существует также растущая политическая угроза, которая может замедлиться, если не остановить корпоративный выкуп.

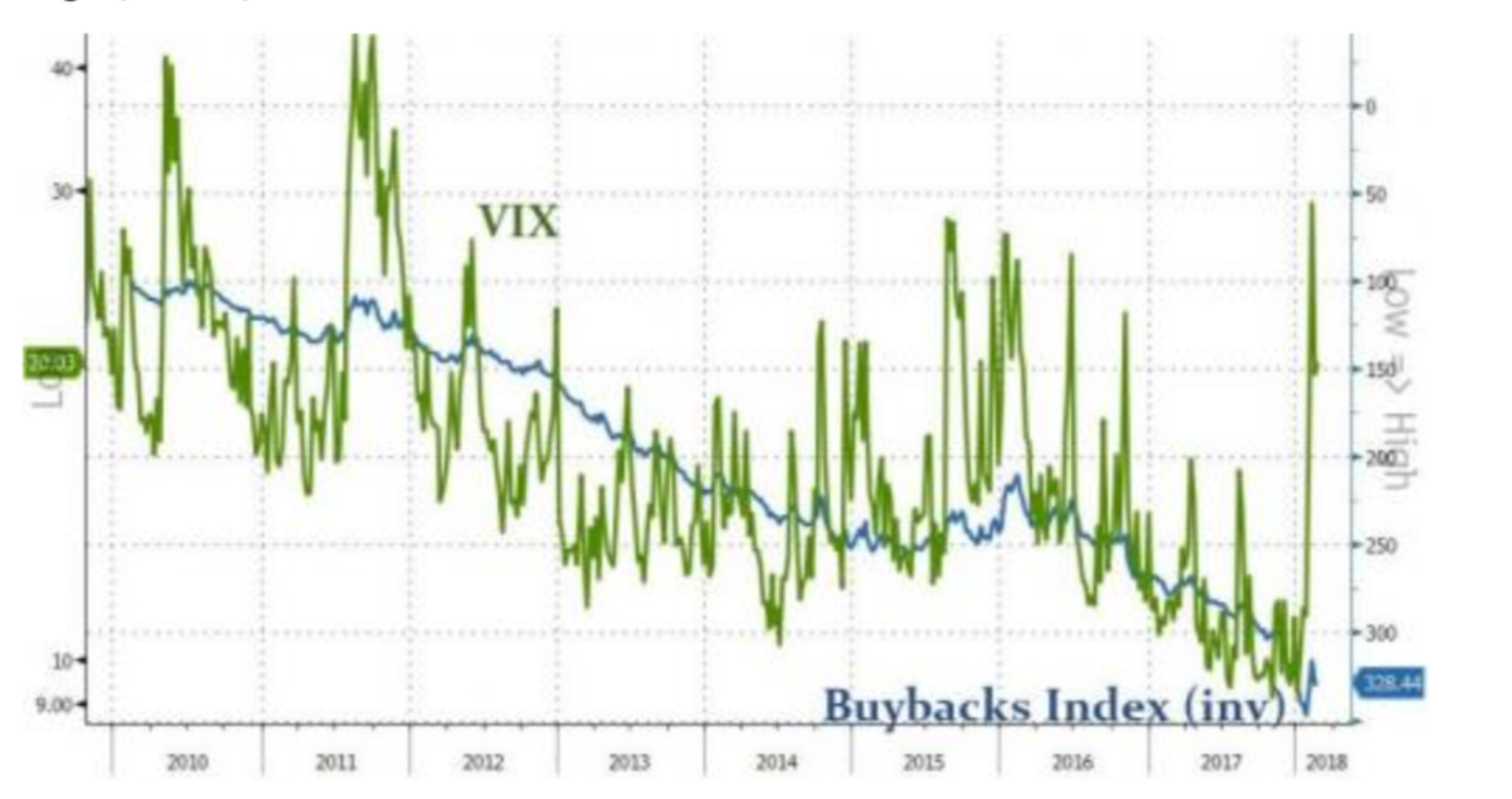

Стоит вспомнить следующий отрывок Криса Коула в октябре прошлого года, в котором идеально отражена важность выкупа акций, чтобы увековечить режим низкой волатильности, наблюдаемый до недавнего времени: "Выкуп акций является основным фактором режима низкой волатильности, потому что покупатель, не восприимчивый к большим ценам, всегда готов покупать в условиях слабого рынка… Выкуп акций приводит к более низкой волатильности и низкой ликвидности, что в свою очередь стимулирует больший выкуп акций. Это еще больше активизирует пассивные и систематические стратегии, которые являются короткой волатильностью во всех их формах... Как змея, поедающая собственный хвост, рынок не может рассчитывать на выкуп акций в течение неопределенного срока, чтобы подпитывать иллюзию роста. Рост уровня корпоративного долга и более высокие процентные ставки являются катализатором замедления ежегодного выкупа акций на $500-800 млрд, искусственно поддерживающего рынки и подавляющего волатильность".

Разумеется, между пересмотром прогноза Goldman и фактическими корпоративными объявлениями, которые в последние недели включали объявление Cisco о выкупе акций на сумму $25 млрд, Wells Fargo - $22,6 млрд, Pepsi - $15 млрд, Alphabet - $8,6 млрд и текущего выкупа акций Apple, которые, по мнению UBS, удвоятся до $60 млрд в этом году, страхи Artemis кажутся в лучшем случае преждевременными.

А, возможно, нет: конечно, выходит множество предостережений, и самые крупные корпорации пренебрегают серьезным неравенством внутри корпоративной экосистемы: "По состоянию на 2015 г. только 30 фирм получали половину прибыли от всех зарегистрированных в США компаний по сравнению с 109 в 1979 г. Только благодаря дешевому долгу можно было позволить себе выкуп, необходимый для поддержания стабильного роста акций. Как предупредил МВФ в прошлом году, 22% американских корпораций подвержены риску дефолта в случае роста процентных ставок".

В конечном счете самым важным фактором, обеспечивающим будущие выкупы, является недавно принятая на законодательном уровне налоговая реформа, чья самая большая функция - это большие сокращения корпоративного налога и задача которой - побуждать американские компании вкладывать больше средств в реальную экономику и меньше в финансовую инженерию.

И все же, вопреки ожиданиям, компании настроены на противоположное, и если Goldman прав, выкуп акций достигнет рекордно высокого уровня, преодолев отметку $650 млрд.

Вряд ли это будет сюрпризом: напомним, что в ноябре, во время мероприятия совета директоров Wall Street Journal, редактор The Wall Street Journal задал вопрос: "Планируете ли вы увеличить инвестиции, в случае если законопроект о налоговой реформе будет принят, - инвестиции вашей компании, капиталовложения?" Он попросил поднять руки. Увы, практически никто не поднял руку.

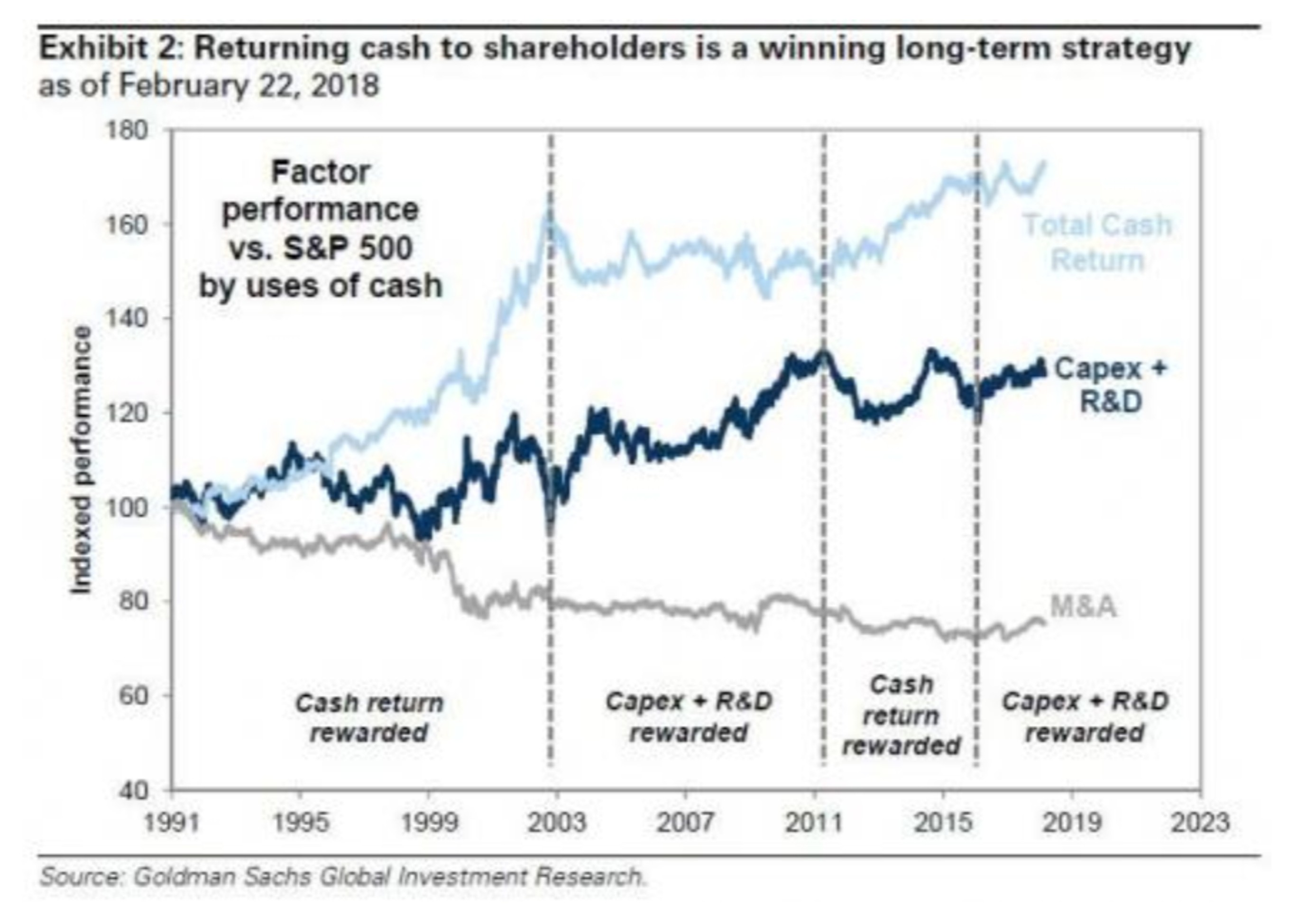

Задав вопрос о причинах такого "неожиданного" отсутствия энтузиазма в плане инвестиций, он получил ответ: то, на что действительно компании готовы были тратить средства, – это выкуп акций. Что касается того, почему руководители, финансовые директора предпочитают выкуп инвестициям, ответ прост: как отмечает Goldman, "возврат наличных денег акционерам - это долгосрочная выигрышная стратегия".

Отсюда растущая политическая реакция на выкуп, особенно среди демократов.

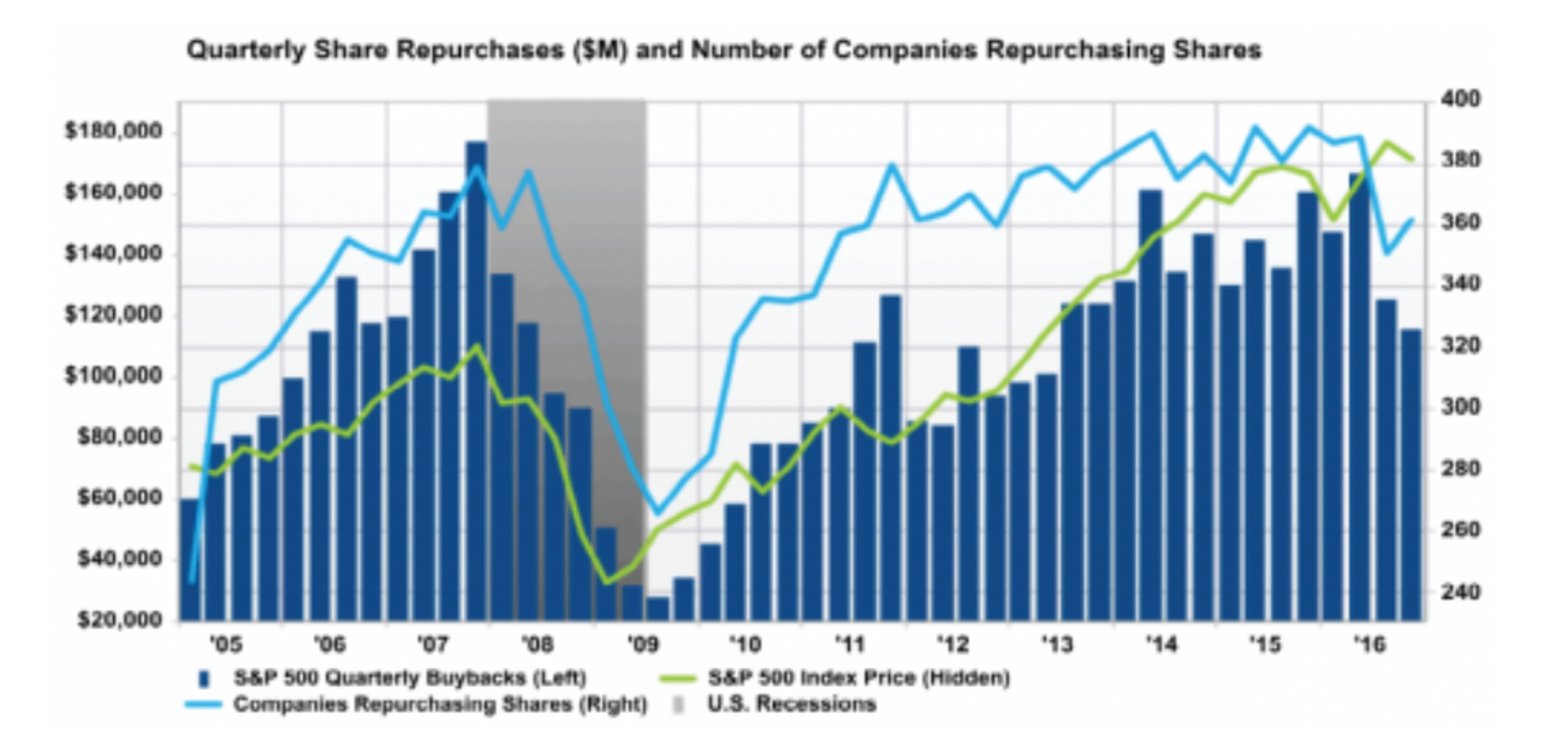

Добавьте к этим соображениям "парадокс", что корпорации обычно уходят от выкупа в периоды рыночной неопределенности. Единственный год за последние 14 лет, когда крупные американские компании тратили меньше на выкуп, был 2009 г. Как отметили в Reuters на прошлой неделе: "Выкуп акций растет, когда растет рынок, но испаряется, когда рынок терпит крах".

Как отметил Костин из Goldman: "Goldman Sachs Corporate Trading Desk недавно завершил две самые активные недели за всю историю, а выполнение Desk выросло почти на 80% по сравнению с 2017 г.". "Новые объявления программ выкупа будут стимулировать рост выкупа. Разрешения выросли на 100% по сравнению с 2017 г.", - - сообщил он.

Так может ли что-нибудь испортить игру? Да.

Прежде всего ставки: как отмечалось на прошлой неделе, так как растут расходы на долговые обязательства, исполнителям C-уровня будет труднее, независимо от того, насколько они отчаянно пытаются снизить их цены, зависящие от компенсации, чтобы оправдать леверидж баланса для выкупа акций на рынке.

Вдобавок к потенциальной угрозе более высоких ставок, которые могут привести к замедлению выпуска долговых обязательств и, следовательно, к выкупу с погашением задолженности, есть и другие соображения. Как напоминает 13-D, до начала 1980-х гг. выкупы были незаконными в США из-за опасений, что руководители будут использовать их для управления ценами акций.

Сегодня политики угрожают ограничениями, если не восстановлением запрета. Демократы уже дали понять, что выкуп будет главным пунктом их внимания, поскольку они стремятся управлять общественным мнением по поводу налогового законодательства и вернуть палату и сенат к среднесрочной перспективе. Если рост процентных ставок и волатильность рынка не сдержат выкуп, политики могут вмешаться и выполнить эту работу в любом случае.

Так или иначе, по мере того как будет стихать режим низкой волатильности, для выкупов наступит день расплаты. Выкупы сыграли слишком большую роль в эпоху QE, чтобы не привести к осложнениям в период количественного ужесточения.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

И согласно пересмотренному прогнозу Goldman в этом году стоит ждать настоящего цунами выкупа.

Главный стратег-аналитик Goldman Дэвид Костин ожидает в 2018 г. рост корпоративных расходов на 15% до $2,5 трлн в результате реформы корпоративного налогообложения и сильного роста EPS, при этом $1,4 трлн (54% от общего объема) пойдут в рост, а $1,2 трлн (46%) вернутся акционерам.

Несмотря на то что Goldman ожидает, что капитальные затраты вырастут на скромные 11% до $690 млрд, что будет самым крупным использованием наличных денег, это будет верно лишь отчасти, так как капзатраты будут идти непосредственно наряду с выкупами: они вырастут на целых 23% с $527 млрд в 2017 г. до рекордного максимума $650 млрд, что сделает выкуп 2018 г. самым высоким ежегодным уровнем выкупа акций S&P500.

Стоит напомнить, что корпорации – за счет выкупа акций - были основными покупателями акций в США с 2009 г. Нефинансовые корпорации выкупили акции США на $3,3 трлн с 2009 г. согласно данным ФРС о потоке средств, основанных на расчетах Chris Wood CLSA.

Напротив, домохозяйства и различные институты (страховые компании и пенсионные фонды) продали на $672 млрд и $1,2 трлн соответственно за тот же период, в то время как паевые фонды и ETFs приобрели чистые $1,6 трлн.

Такой колоссальный спрос на акции со стороны корпораций, неразборчивых в отношении цен, оказал косвенное воздействие на крах волатильности акций. В последнее время даже агентство Bloomberg намекало на опасность, вызванную выкупом, отмечая, что "компании за последнее десятилетие или около того значительно увеличили выкуп акций до такой степени, что теперь они являются крупнейшим единственным покупателем акций; некоторые считают, что рынок занимается самоуничтожением".

Также необходимо помнить, что, как было отмечено более двух лет назад, объяснение беспрецедентного роста корпоративного долга США со времен финансового кризиса в основном объясняется одним словом - выкуп. Как показал SocGen, весь выпуск долговых обязательств в XXI веке использован для оплаты выкупа акций.

Винир Бхансали из LongTail Alpha, который предупредил о "пузыре" волатильности, сообщил, что выкуп может подавить волатильность по вполне правильным причинам. Когда компании производят больше наличных, чем могут продуктивно реинвестировать в свой бизнес, они выкупают акции, снижают цены и сдерживают волатильность.

Проблема, как часто бывает, возникает, когда компании выкупают акции, взяв на себя долги, а не за наличные средства, полученные в результате их операций. Тогда выкуп становится частью торговли с использованием левериджа, с низкой волатильностью, которая может катастрофически быстро рухнуть, когда вырастут процентные ставки.

Это связано с тем, что, согласно оценкам МВФ с прошлой весны, "крупные американские корпорации столкнулись с отрицательной эмиссией акций в размере $3 трлн с 2009 г. из-за выкупа акций". В результате общий корпоративный долг США остался на рекордно высоком уровне $13,7 трлн.

Между тем, как отмечает Кирилл Соколов из 13D Research, "налоговый законопроект будет выгоден в первую очередь самым богатым 10% компаний, которые контролируют 80% от $1 трлн офшорных наличных". "Насущный вопрос: по мере роста стоимости долга могут ли затраты на выкуп сильных компенсировать турбулентность, созданную слабыми? - отмечает он.

Это действительно важный вопрос, особенно в условиях повышения ставок, потому что, как было показано на прошлой неделе, общая стоимость финансирования долга для выкупа акций выросла в последние месяцы.

Это не просто растущая стоимость долга, которая представляет угрозу для будущего выкупа: существует также растущая политическая угроза, которая может замедлиться, если не остановить корпоративный выкуп.

Стоит вспомнить следующий отрывок Криса Коула в октябре прошлого года, в котором идеально отражена важность выкупа акций, чтобы увековечить режим низкой волатильности, наблюдаемый до недавнего времени: "Выкуп акций является основным фактором режима низкой волатильности, потому что покупатель, не восприимчивый к большим ценам, всегда готов покупать в условиях слабого рынка… Выкуп акций приводит к более низкой волатильности и низкой ликвидности, что в свою очередь стимулирует больший выкуп акций. Это еще больше активизирует пассивные и систематические стратегии, которые являются короткой волатильностью во всех их формах... Как змея, поедающая собственный хвост, рынок не может рассчитывать на выкуп акций в течение неопределенного срока, чтобы подпитывать иллюзию роста. Рост уровня корпоративного долга и более высокие процентные ставки являются катализатором замедления ежегодного выкупа акций на $500-800 млрд, искусственно поддерживающего рынки и подавляющего волатильность".

Разумеется, между пересмотром прогноза Goldman и фактическими корпоративными объявлениями, которые в последние недели включали объявление Cisco о выкупе акций на сумму $25 млрд, Wells Fargo - $22,6 млрд, Pepsi - $15 млрд, Alphabet - $8,6 млрд и текущего выкупа акций Apple, которые, по мнению UBS, удвоятся до $60 млрд в этом году, страхи Artemis кажутся в лучшем случае преждевременными.

А, возможно, нет: конечно, выходит множество предостережений, и самые крупные корпорации пренебрегают серьезным неравенством внутри корпоративной экосистемы: "По состоянию на 2015 г. только 30 фирм получали половину прибыли от всех зарегистрированных в США компаний по сравнению с 109 в 1979 г. Только благодаря дешевому долгу можно было позволить себе выкуп, необходимый для поддержания стабильного роста акций. Как предупредил МВФ в прошлом году, 22% американских корпораций подвержены риску дефолта в случае роста процентных ставок".

В конечном счете самым важным фактором, обеспечивающим будущие выкупы, является недавно принятая на законодательном уровне налоговая реформа, чья самая большая функция - это большие сокращения корпоративного налога и задача которой - побуждать американские компании вкладывать больше средств в реальную экономику и меньше в финансовую инженерию.

И все же, вопреки ожиданиям, компании настроены на противоположное, и если Goldman прав, выкуп акций достигнет рекордно высокого уровня, преодолев отметку $650 млрд.

Вряд ли это будет сюрпризом: напомним, что в ноябре, во время мероприятия совета директоров Wall Street Journal, редактор The Wall Street Journal задал вопрос: "Планируете ли вы увеличить инвестиции, в случае если законопроект о налоговой реформе будет принят, - инвестиции вашей компании, капиталовложения?" Он попросил поднять руки. Увы, практически никто не поднял руку.

Задав вопрос о причинах такого "неожиданного" отсутствия энтузиазма в плане инвестиций, он получил ответ: то, на что действительно компании готовы были тратить средства, – это выкуп акций. Что касается того, почему руководители, финансовые директора предпочитают выкуп инвестициям, ответ прост: как отмечает Goldman, "возврат наличных денег акционерам - это долгосрочная выигрышная стратегия".

Отсюда растущая политическая реакция на выкуп, особенно среди демократов.

Добавьте к этим соображениям "парадокс", что корпорации обычно уходят от выкупа в периоды рыночной неопределенности. Единственный год за последние 14 лет, когда крупные американские компании тратили меньше на выкуп, был 2009 г. Как отметили в Reuters на прошлой неделе: "Выкуп акций растет, когда растет рынок, но испаряется, когда рынок терпит крах".

Как отметил Костин из Goldman: "Goldman Sachs Corporate Trading Desk недавно завершил две самые активные недели за всю историю, а выполнение Desk выросло почти на 80% по сравнению с 2017 г.". "Новые объявления программ выкупа будут стимулировать рост выкупа. Разрешения выросли на 100% по сравнению с 2017 г.", - - сообщил он.

Так может ли что-нибудь испортить игру? Да.

Прежде всего ставки: как отмечалось на прошлой неделе, так как растут расходы на долговые обязательства, исполнителям C-уровня будет труднее, независимо от того, насколько они отчаянно пытаются снизить их цены, зависящие от компенсации, чтобы оправдать леверидж баланса для выкупа акций на рынке.

Вдобавок к потенциальной угрозе более высоких ставок, которые могут привести к замедлению выпуска долговых обязательств и, следовательно, к выкупу с погашением задолженности, есть и другие соображения. Как напоминает 13-D, до начала 1980-х гг. выкупы были незаконными в США из-за опасений, что руководители будут использовать их для управления ценами акций.

Сегодня политики угрожают ограничениями, если не восстановлением запрета. Демократы уже дали понять, что выкуп будет главным пунктом их внимания, поскольку они стремятся управлять общественным мнением по поводу налогового законодательства и вернуть палату и сенат к среднесрочной перспективе. Если рост процентных ставок и волатильность рынка не сдержат выкуп, политики могут вмешаться и выполнить эту работу в любом случае.

Так или иначе, по мере того как будет стихать режим низкой волатильности, для выкупов наступит день расплаты. Выкупы сыграли слишком большую роль в эпоху QE, чтобы не привести к осложнениям в период количественного ужесточения.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter