7 мая 2018 smart-lab.ru

Несмотря на почти двукратный рост дивидендов до 0,16 руб., акции Мосэнерго продолжают торговаться по самым низким коэффициентам в отрасли, если не на всем российском рынке: ~4 P/E и ~1,5 EV/Ebitda при цене 2,6 руб. и капитализации ~103 млрд. Проблема в том, что компания продолжает экономить на миноритарных акционерах (в том числе правительстве Москвы с 26% долей) и финансирует своего основного владельца (Газпром) с помощью займов и дебиторской задолженности связанных структур. Совет директоров дружно одобряет много сделок с заинтересованностью, но не готов увеличивать дивиденды до минимального уровня для госкомпаний (50% чистой прибыли) или уровня, записанного в дивидендной политике от 2010 года (35% чистой прибыли). В сентябре 2017 Совет директоров утвердил новую дивидендную политику, где убрал какие-либо процентные ориентиры, но оставил важный принцип:

3.1. Акционерам предоставляется равная и справедливая возможность участвовать в прибыли Общества посредством получения дивидендов.

3.2. Общество стремится к исключению использования акционерами иных способов получения прибыли (дохода) за счет Общества, помимо дивидендов и ликвидационной стоимости.

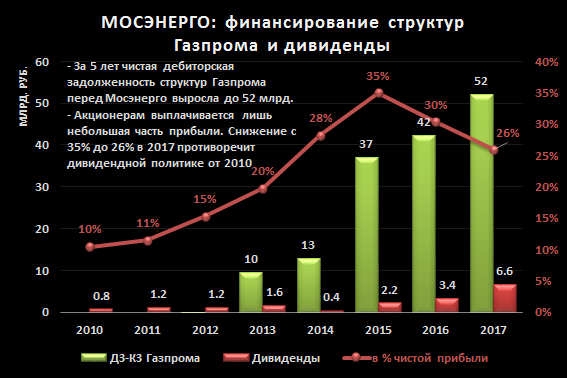

По факту этот принцип не исполняется. Коэффициент дивидендов от прибыли сокращается второй год подряд 35%->30%->26%, а финансирование структур Газпрома продолжает расти. За 5 лет по официальным данным чистая дебиторская задолженность структур Газпрома выросла до 52 млрд. или половины капитализации компании. В частности в 2017 Совет директоров «Мосэнерго» одобрил займы в пользу «ГЭХ Инжиниринг» на ~10 млрд. Значительную часть дебиторской задолженности представляет собой долги других дочек ГЭХ — МОЭК и ОГК-2. Если по выданным займам Мосэнерго получает хотя бы рыночные проценты, то по торговой дебиторской задолженности они не платятся.

Расчетный потенциал в акциях >90%, но цель в 5 рублей при EV/EBITDA ~3 будет реализована, когда компания перестанет наращивать долг связанных структур, а коэффициент дивидендов от прибыли увеличит хотя бы до 50%.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

3.1. Акционерам предоставляется равная и справедливая возможность участвовать в прибыли Общества посредством получения дивидендов.

3.2. Общество стремится к исключению использования акционерами иных способов получения прибыли (дохода) за счет Общества, помимо дивидендов и ликвидационной стоимости.

По факту этот принцип не исполняется. Коэффициент дивидендов от прибыли сокращается второй год подряд 35%->30%->26%, а финансирование структур Газпрома продолжает расти. За 5 лет по официальным данным чистая дебиторская задолженность структур Газпрома выросла до 52 млрд. или половины капитализации компании. В частности в 2017 Совет директоров «Мосэнерго» одобрил займы в пользу «ГЭХ Инжиниринг» на ~10 млрд. Значительную часть дебиторской задолженности представляет собой долги других дочек ГЭХ — МОЭК и ОГК-2. Если по выданным займам Мосэнерго получает хотя бы рыночные проценты, то по торговой дебиторской задолженности они не платятся.

Расчетный потенциал в акциях >90%, но цель в 5 рублей при EV/EBITDA ~3 будет реализована, когда компания перестанет наращивать долг связанных структур, а коэффициент дивидендов от прибыли увеличит хотя бы до 50%.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter