21 мая 2018 smart-lab.ru | ТрансКонтейнер

Для составления данного анализа использовалась информация из годового отчета компании за 2017 год.

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

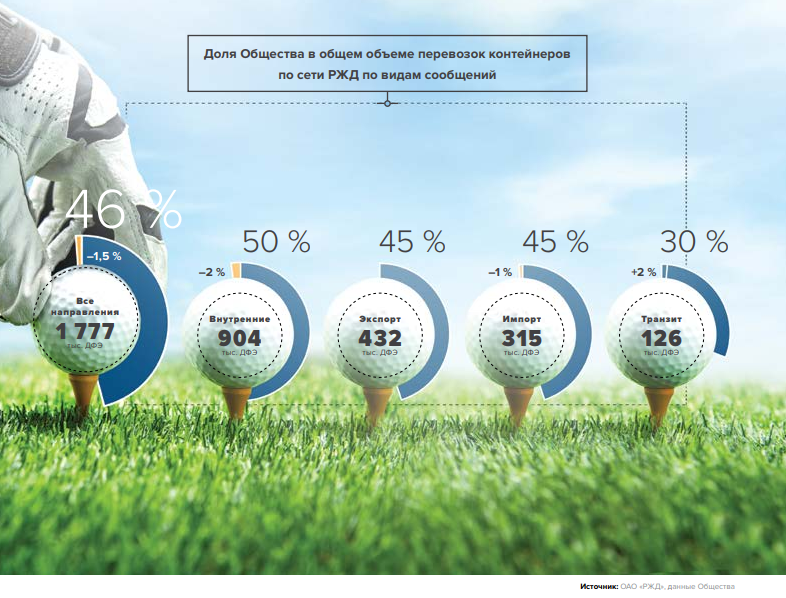

По поводу монопольного положения компании очень много может сказать эта картинка из годового отчета:

Видно, что компания почти по всем сегментам занимает практически половину рынка, самый маленький сегмент — транзит, но и там доля, которую можно назвать «доминирующая». Такая низкая доля рынка может быть обусловлена тем, что транзитное направление компания, по сути, только начинает осваивать. А чтобы не сильно беспокоиться о том, что компания теряет долю рынка — посмотрите эту картинку:

Хотя доля компании на рынке падает, объемы перевозок — растут. Компания просто не успевает за ростом рынка :) Поэтому активно скупает новые платформы и вагоны — но об этом далее. По этому вопросу — у компании жирный плюс.

Ну и для справки — небольшая схема с территорией присутствия.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

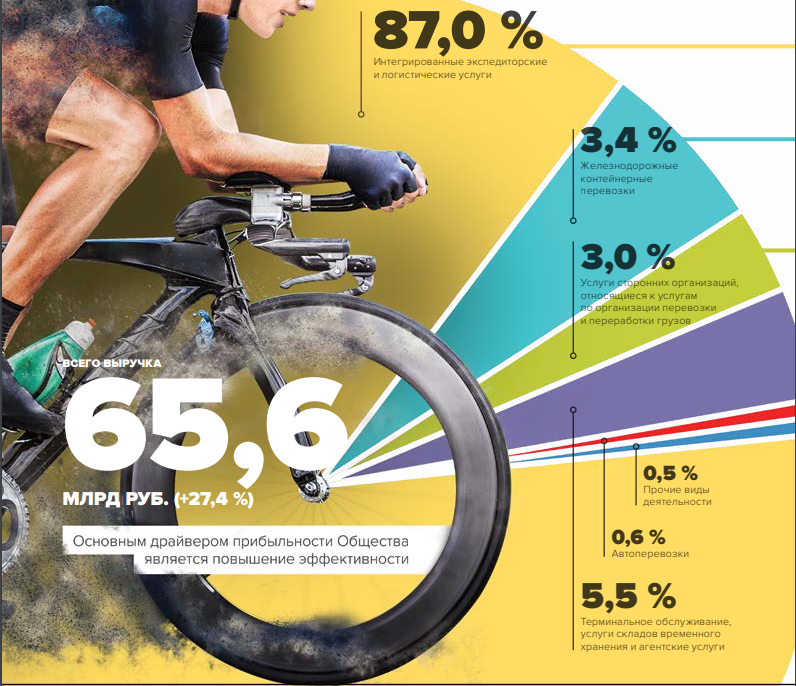

Вот еще одна картинка из годового отчета со структурой выручки:

Компания занимается перевозкой грузов, в основном по железным дорогам, но есть возможность доставки и другими видами транспорта. Основной упор делается на «доставку от двери до двери» — именно этот вид услуг и приносит львиную долю выручки.

Для того, чтобы оценить устойчивость прибылей компании, на сайте компании заходим в раздел «Финансовая отчетность по МСФО» и смотрим финансовые отчёты за последние 5 лет. Итак:

2013 год (все цифры — в млрд. руб. в формате выручка\чистая прибыль): 39,164\5,974

2014 год: 36,565\3,658

2015 год: 42,505\2,831

2016 год: 51,483\3,244

2017 год: 65,567\6,534

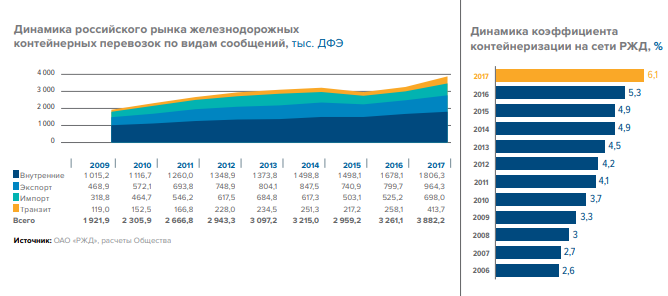

Провал чистой прибыли в 2014 году и последующее её восстановление в 2017 году говорит не в пользу компании, но возможно это следствия пертрубаций в российской экономике (все же помнят, что было в 2014 году?). В отличие от чистой прибыли, выручка почти не просела в 2014 году, и быстро восстановилась и продолжила рост. Тенденция к росту прибыли — явно проглядывается, хотя устойчивость — вызывает вопросы. А по поводу дальнейших перспектив роста прибыли — картинка с растущими объемами перевозок уже приводилась выше. Вот ещё одна картинка с уровнем контейнеризации перевозок:

Всё выглядит довольно неплохо. Ставим плюс.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

За последний отчетный 2017 год компания заработала 6,5 млрд. рублей. По состоянию на 31.12.2017 объём долгосрочных займов — 5 млрд. рублей, краткосрочная часть долгосрочный займов — 1,4 млрд. Итого — 6,4 млрд. рублей долгов. Суммарно отдать придется примерно столько, сколько заработали за год. Такое финансирование можно назвать консервативным. Ставим плюс.

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

Давайте посчитаем рентабельность собственного капитала за последние 5 лет.

2013 год: капитал на начало года — 26,6 млрд., на конец года: 31,4 млрд. Чистая прибыль: 5,974 млрд. руб. ROE: 20,6%

2014 год: капитал на начало года — 31,4 млрд., на конец года: 35,2 млрд. Чистая прибыль: 3,658 млрд. руб. ROE: 10,9%

2015 год: капитал на начало года — 35,2 млрд., на конец года: 36,2 млрд. Чистая прибыль: 2,831 млрд. руб. ROE: 7,9%

2016 год: капитал на начало года — 36,2 млрд., на конец года: 34,5 млрд. Чистая прибыль: 3,244 млрд. руб. ROE: 9,2%

2017 год: капитал на начало года — 34,5 млрд., на конец года: 40,3 млрд. Чистая прибыль: 6,534 млрд. руб. ROE: 17,5%

Кризисные годы 2014-2016 существенно портят картину, об устойчивой высокой рентабельности собственного капитала говорить не приходится. Придётся поставить минус, хотя быстрый рост(восстановление прежних уровней) рентабельности существенно сглаживает негативное впечатление. Тем не менее — минус.

5) Компания удерживает прибыли или выплачивает их акционерам?

Изображение с сайта закрытияреестров.рф

Дивиденды выплачиваются, на первый взгляд по итогам 2015 года акционерам не досталось ничего. Это верно лишь отчасти. По итогам 2015 года дивиденды не объявлялись и не выплачивались, зато по итогам 1 полугодия 2016 года были выплачены промежуточные дивиденды и они были существенно выше предыдущих. Такой подарок акционерам мог существенно сгладить негативные эмоции от невыплаты годовых дивидендов. Тем более повышенных дивидендов пришлось ждать совсем недолго: если годовые выплачиваются в конце мая, то промежуточные были выплачены в конце сентября. Всего 4 месяца томительного ожидания — и такой сюрприз :) Плюс.

6) Сколько компании приходится тратить на поддержание текущих операций?

Согласно финансовому отчету по МСФО за 2017 год при выручке 65,6 млрд. рублей операционные расходы составили 58,4 млрд. рублей, в распоряжении компании осталось 7,2 млрд. рублей (11%). Не супер, маржа не очень большая, но побольше, чем в электроэнергетике :) Хотелось бы иметь маржу 15-20% и выше… Минус.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

С возможностями реинвестирования прибыли — проблемы. Чуть выше говорилось, что из 65 млрд. выручки в распоряжении компании остается чуть больше 7 млрд. рублей. При том, что капитальные вложения составили в 2017 году 6,8 млрд. рублей, совершенно очевидно, что капитальные затраты финансируются за счет займов. Хорошая новость в том, что ставка по займам не превышает 9,4%, а в случае новых займов ставка будет, скорей всего, падать. При марже 11% занимать по ставке 9,4% — в принципе, можно, но рискованно. Зато с тем, куда помещать капитал — проблем нет. Тут всё очень просто — рынок быстро растущий, нужно успевать сохранять долю на рынке, поэтому все капитальные вложения — покупка железнодорожных платформ, и чем больше тем лучше. Рецепт очень простой и особых сложностей тут возникать не должно. Думаю, у менеджемента нет проблем с реализацией такой простой инвестпрограммы :) Плюс

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Во всем годовом отчёте ни слова не сказано про государственное тарифное регулирование. Предположим, что государство и не диктует цены на услуги. Видимо, у компании есть возможность регулировать цены, нейтрализуя инфляцию. В облака же задрать цены мешают конкуренты. Поставим плюс.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

На рисунке ниже — квартальный график акций Трансконтейнера.

Изображение с сайта Мосбиржи

В начале 2013 года собственный капитал компании составлял 26,6 млрд. рублей, акция стоила примерно 4000 рублей. На конец 2017 года собственный капитал компании составлял 40 млрд. рублей, в конце 2017 года акция стоила 4500 рублей, на момент выхода отчетности — примерно 5000 рублей. За 4 года собственный капитал компании вырос в полтора раза, стоимость акций — чуть больше чем на 20%. Динамика цены акции отстает от динамики собственного капитала компании, однако корреляция — налицо. Плюс.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Крупные капиталовложения — требуются, см. п.7. Поскольку железнодорожные платформы «бегают» очень много, то естественно предположить, что и парк должен постоянно обновляться. Маржа не настолько высока, чтобы можно было свободно расширять программу капитальных вложений, тратить приходится с осторожностью. Здесь — минус.

Ну и напоследок — структура акционерного капитала:

В свободном обращении — примерно 0,4% акций, т.е. примерно 60 тыс. штук. Ликвидность очень низкая.

Резюме: 7 плюсов, 3 минуса. Инвестиционная привлекательность — выше среднего. Какие-то проблемы в прошлом серьёзно подпортили финансовые показатели компании, из-за чего она плохо выглядит «на бумаге». Но похоже на то, что компания выбирается из той ямы, в которой она оказалась в 2014-2016 годах. Выравнивание финансовых показателей может превратить «Трансконтейнер» в инвестицию-мечту и поможет набрать 8-9 «звезд», а пока остается лишь ждать этого самого выравнивания. С другой стороны, бизнес-модель компании и её перспективы на рынке железнодорожных перевозок внушают оптимизм. Регулярные дивиденды вполне могут скрасить ожидание.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

По поводу монопольного положения компании очень много может сказать эта картинка из годового отчета:

Видно, что компания почти по всем сегментам занимает практически половину рынка, самый маленький сегмент — транзит, но и там доля, которую можно назвать «доминирующая». Такая низкая доля рынка может быть обусловлена тем, что транзитное направление компания, по сути, только начинает осваивать. А чтобы не сильно беспокоиться о том, что компания теряет долю рынка — посмотрите эту картинку:

Хотя доля компании на рынке падает, объемы перевозок — растут. Компания просто не успевает за ростом рынка :) Поэтому активно скупает новые платформы и вагоны — но об этом далее. По этому вопросу — у компании жирный плюс.

Ну и для справки — небольшая схема с территорией присутствия.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Вот еще одна картинка из годового отчета со структурой выручки:

Компания занимается перевозкой грузов, в основном по железным дорогам, но есть возможность доставки и другими видами транспорта. Основной упор делается на «доставку от двери до двери» — именно этот вид услуг и приносит львиную долю выручки.

Для того, чтобы оценить устойчивость прибылей компании, на сайте компании заходим в раздел «Финансовая отчетность по МСФО» и смотрим финансовые отчёты за последние 5 лет. Итак:

2013 год (все цифры — в млрд. руб. в формате выручка\чистая прибыль): 39,164\5,974

2014 год: 36,565\3,658

2015 год: 42,505\2,831

2016 год: 51,483\3,244

2017 год: 65,567\6,534

Провал чистой прибыли в 2014 году и последующее её восстановление в 2017 году говорит не в пользу компании, но возможно это следствия пертрубаций в российской экономике (все же помнят, что было в 2014 году?). В отличие от чистой прибыли, выручка почти не просела в 2014 году, и быстро восстановилась и продолжила рост. Тенденция к росту прибыли — явно проглядывается, хотя устойчивость — вызывает вопросы. А по поводу дальнейших перспектив роста прибыли — картинка с растущими объемами перевозок уже приводилась выше. Вот ещё одна картинка с уровнем контейнеризации перевозок:

Всё выглядит довольно неплохо. Ставим плюс.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

За последний отчетный 2017 год компания заработала 6,5 млрд. рублей. По состоянию на 31.12.2017 объём долгосрочных займов — 5 млрд. рублей, краткосрочная часть долгосрочный займов — 1,4 млрд. Итого — 6,4 млрд. рублей долгов. Суммарно отдать придется примерно столько, сколько заработали за год. Такое финансирование можно назвать консервативным. Ставим плюс.

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

Давайте посчитаем рентабельность собственного капитала за последние 5 лет.

2013 год: капитал на начало года — 26,6 млрд., на конец года: 31,4 млрд. Чистая прибыль: 5,974 млрд. руб. ROE: 20,6%

2014 год: капитал на начало года — 31,4 млрд., на конец года: 35,2 млрд. Чистая прибыль: 3,658 млрд. руб. ROE: 10,9%

2015 год: капитал на начало года — 35,2 млрд., на конец года: 36,2 млрд. Чистая прибыль: 2,831 млрд. руб. ROE: 7,9%

2016 год: капитал на начало года — 36,2 млрд., на конец года: 34,5 млрд. Чистая прибыль: 3,244 млрд. руб. ROE: 9,2%

2017 год: капитал на начало года — 34,5 млрд., на конец года: 40,3 млрд. Чистая прибыль: 6,534 млрд. руб. ROE: 17,5%

Кризисные годы 2014-2016 существенно портят картину, об устойчивой высокой рентабельности собственного капитала говорить не приходится. Придётся поставить минус, хотя быстрый рост(восстановление прежних уровней) рентабельности существенно сглаживает негативное впечатление. Тем не менее — минус.

5) Компания удерживает прибыли или выплачивает их акционерам?

Изображение с сайта закрытияреестров.рф

Дивиденды выплачиваются, на первый взгляд по итогам 2015 года акционерам не досталось ничего. Это верно лишь отчасти. По итогам 2015 года дивиденды не объявлялись и не выплачивались, зато по итогам 1 полугодия 2016 года были выплачены промежуточные дивиденды и они были существенно выше предыдущих. Такой подарок акционерам мог существенно сгладить негативные эмоции от невыплаты годовых дивидендов. Тем более повышенных дивидендов пришлось ждать совсем недолго: если годовые выплачиваются в конце мая, то промежуточные были выплачены в конце сентября. Всего 4 месяца томительного ожидания — и такой сюрприз :) Плюс.

6) Сколько компании приходится тратить на поддержание текущих операций?

Согласно финансовому отчету по МСФО за 2017 год при выручке 65,6 млрд. рублей операционные расходы составили 58,4 млрд. рублей, в распоряжении компании осталось 7,2 млрд. рублей (11%). Не супер, маржа не очень большая, но побольше, чем в электроэнергетике :) Хотелось бы иметь маржу 15-20% и выше… Минус.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

С возможностями реинвестирования прибыли — проблемы. Чуть выше говорилось, что из 65 млрд. выручки в распоряжении компании остается чуть больше 7 млрд. рублей. При том, что капитальные вложения составили в 2017 году 6,8 млрд. рублей, совершенно очевидно, что капитальные затраты финансируются за счет займов. Хорошая новость в том, что ставка по займам не превышает 9,4%, а в случае новых займов ставка будет, скорей всего, падать. При марже 11% занимать по ставке 9,4% — в принципе, можно, но рискованно. Зато с тем, куда помещать капитал — проблем нет. Тут всё очень просто — рынок быстро растущий, нужно успевать сохранять долю на рынке, поэтому все капитальные вложения — покупка железнодорожных платформ, и чем больше тем лучше. Рецепт очень простой и особых сложностей тут возникать не должно. Думаю, у менеджемента нет проблем с реализацией такой простой инвестпрограммы :) Плюс

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Во всем годовом отчёте ни слова не сказано про государственное тарифное регулирование. Предположим, что государство и не диктует цены на услуги. Видимо, у компании есть возможность регулировать цены, нейтрализуя инфляцию. В облака же задрать цены мешают конкуренты. Поставим плюс.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

На рисунке ниже — квартальный график акций Трансконтейнера.

Изображение с сайта Мосбиржи

В начале 2013 года собственный капитал компании составлял 26,6 млрд. рублей, акция стоила примерно 4000 рублей. На конец 2017 года собственный капитал компании составлял 40 млрд. рублей, в конце 2017 года акция стоила 4500 рублей, на момент выхода отчетности — примерно 5000 рублей. За 4 года собственный капитал компании вырос в полтора раза, стоимость акций — чуть больше чем на 20%. Динамика цены акции отстает от динамики собственного капитала компании, однако корреляция — налицо. Плюс.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Крупные капиталовложения — требуются, см. п.7. Поскольку железнодорожные платформы «бегают» очень много, то естественно предположить, что и парк должен постоянно обновляться. Маржа не настолько высока, чтобы можно было свободно расширять программу капитальных вложений, тратить приходится с осторожностью. Здесь — минус.

Ну и напоследок — структура акционерного капитала:

В свободном обращении — примерно 0,4% акций, т.е. примерно 60 тыс. штук. Ликвидность очень низкая.

Резюме: 7 плюсов, 3 минуса. Инвестиционная привлекательность — выше среднего. Какие-то проблемы в прошлом серьёзно подпортили финансовые показатели компании, из-за чего она плохо выглядит «на бумаге». Но похоже на то, что компания выбирается из той ямы, в которой она оказалась в 2014-2016 годах. Выравнивание финансовых показателей может превратить «Трансконтейнер» в инвестицию-мечту и поможет набрать 8-9 «звезд», а пока остается лишь ждать этого самого выравнивания. С другой стороны, бизнес-модель компании и её перспективы на рынке железнодорожных перевозок внушают оптимизм. Регулярные дивиденды вполне могут скрасить ожидание.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter