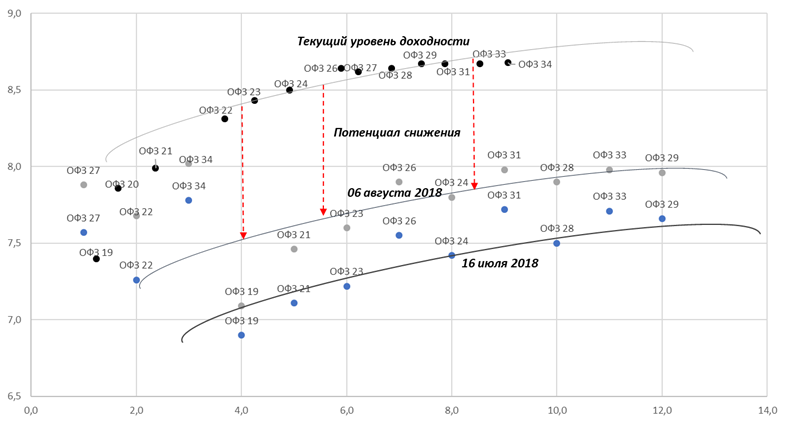

Кривая доходности по ОФЗ. Основной вывод наших аналитиков:

Мы считаем, что длинный конец кривой доходности Облигаций Федерального Займа (ОФЗ), от пяти лет и более, сейчас перепродан. К концу года кривая доходности может сместиться на 80 б. п. ниже — до уровня 6 августа 2018 года (7,6–8,0%).

Потенциал роста:

По нашему мнению, потенциал роста цен в длинном конце кривой в основном связан с возвращением нерезидентов, которое ожидается к концу года.

Перспектива укрепления рубля:

Короткий конец кривой доходности ОФЗ также выглядит достаточно привлекательно. Уровень доходности краткосрочных бумаг довольно высок. В связи с этим, мы ожидаем укрепление рубля до 65 рублей за доллар к концу года.

Рынок Облигаций Федерального Займа:

Сейчас ОФЗ котируются со спредом в 574 б. п. относительно кривой доходности казначейских обязательств США.

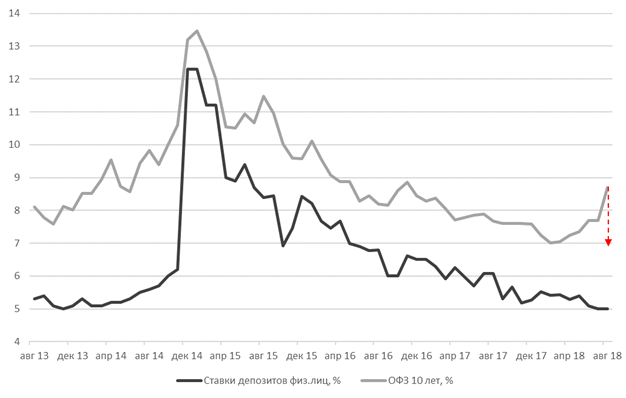

Это максимальное значение за период с 19 апреля 2017 года. Текущий спред десятилетних ОФЗ к средневзвешенным процентным ставкам по депозитам физических лиц превышает 350 б.п. и 275 б.п. для ОФЗ с короткой дюраций. С начала августа ОФЗ подешевели в среднем на 3,5%, а их доходность в длинном конце кривой выросла на 80-90 б. п.

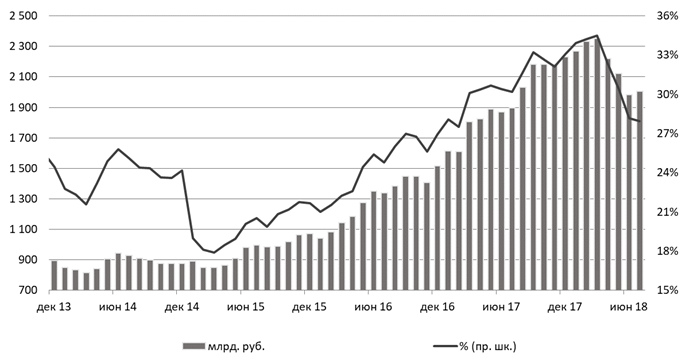

Рынок ОФЗ традиционно поделен между локальными и иностранным игроками. В краткосрочном и среднесрочном (до пяти лет) сегментах преобладают локальные игроки. В длинном конце кривой (более пяти лет) — доминируют нерезиденты (самый ликвидный сегмент)

Резкий рост доходности в длинном конце кривой в основном обусловлен активностью нерезидентов, которые активно продают ценные бумаги. По данным ЦБ, с апреля по июнь 2018 года иностранные игроки вывели с рынка ОФЗ 369 млрд. руб. ($6 млрд).

В июле мы наблюдаем приток спекулятивного капитала со стороны нерезидентов — на сумму 24 млрд. руб. ($381 млн). Такая ситуация складываемся впервые с марта.

Следовательно, совокупный портфель нерезидентов вырос до 2 006 млрд. руб., что составляет чуть меньше 28% рынка — это сопоставимо с уровнем февраля 2017 года

Мы предполагаем, что в августе геополитическая напряженность будет усиливаться. На этом фоне отток средств нерезидентов может составить 50–60 млрд. руб. Их доля на рынке должна сократиться до 27,2%

Мы исключаем вероятность того, что США введут жесткие финансовые санкции против российских госбанков и запретят покупать новые выпуски ОФЗ.

При этом, пока не завершатся промежуточные выборы в Конгресс США, т. е. до конца ноября, сохранится сильная волатильность. Не исключено снижение цен и рост доходностей до 9% (ОФЗ 10 лет)

В коротком конце кривой мы рекомендуем обратить внимание на облигации с потенциалом снижения доходности на 40–50 б. п. В долгосрочном сегменте (более пяти лет), который сейчас котируется с доходностью к погашению более 8,5%, мы рекомендуем обратить внимание на ОФЗ с потенциалом снижения доходности как минимум до 7,5%.

Наши аналитики рекомендуют обратить внимание на Облигации Федерального Займа, и вот почему:

Ближе к концу года мы ожидаем повышения спроса на ОФЗ со стороны нерезидентов

Сейчас реальные процентные ставки в России составляют более 4%. Более высокие уровни можно наблюдать только на Украине (9%) и в Турции (5,4%)

Вполне возможно, что 14 декабря Банк России примет решение снизить ключевую ставку на 25 б. п. К этому моменту станет более очевидным, что к концу года темпы инфляции должны опуститься до 3,5%, т. е. ниже целевого уровня ЦБ (4%)

Предложение ОФЗ со стороны Минфина вполне может быть абсорбировано рынком за счет локального спроса . В частности, российские банки, вероятно, купят облигации на общую сумму 200 млрд. руб. Бумаги потребуются им, чтобы обеспечить требуемый уровень коэффициента ликвидности капитала (liquidity capital ratio). Соответствующий норматив в 2019 году будет повышен. Кроме того, можно ожидать спрос на общую сумму 500 млрд. руб. со стороны пенсионных фондов

У Минфина достаточно средств на счетах в ЦБ.

В случае повышения доходности ОФЗ, это позволит обеспечить дополнительную эмиссию для финансирования бюджетных расходов. А значит — ограничить излишнее предложение на рынке ОФЗ.

Если доходность останется на текущих, довольно высоких уровнях, компаниям будет невыгодно размещать свои обязательства на рынке долга, и локальным инвесторам придется покупать ОФЗ в основном со сроками обращения до пяти лет.

Локальных инвесторов к покупке ОФЗ будет подталкивать следующая ситуация: ожидается повышение нормативов ЦБ по коэффициенту ликвидности капитала (liquidity capital ratio)

Основные риски

В длинном конце кривой доходность будет по-прежнему колебаться на уровнях около 8,4–8,7%. В случае снижения спроса на риск она, возможно, поднимется до 9,0%, или выше

На рынке ОФЗ сохранится высокое предложение. Минфину до конца года предстоит разместить обязательства на общую сумму около 900 млрд. руб.

Фактором риска остается некоторая вероятность того, что в США будет введен запрет на покупку новых российских долговых обязательств (в том числе ОФЗ)

Если геополитическое напряжение усилится, высока вероятность того, что ЦБ РФ повысит ставки, чтобы снизить давление на рубль. Такой сценарий мы считаем маловероятным.

Кривая доходности ОФЗ РФ

Источник : Bloomberg, ITI Capital

Доля нерезидентов в ОФЗ

Источник: ЦБ РФ, ITI Capital

Спред между ОФЗ 10 лет и депозитными ставками физ. лиц

Источник: ЦБ РФ, ITI Capital, Bloomberg

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мы считаем, что длинный конец кривой доходности Облигаций Федерального Займа (ОФЗ), от пяти лет и более, сейчас перепродан. К концу года кривая доходности может сместиться на 80 б. п. ниже — до уровня 6 августа 2018 года (7,6–8,0%).

Потенциал роста:

По нашему мнению, потенциал роста цен в длинном конце кривой в основном связан с возвращением нерезидентов, которое ожидается к концу года.

Перспектива укрепления рубля:

Короткий конец кривой доходности ОФЗ также выглядит достаточно привлекательно. Уровень доходности краткосрочных бумаг довольно высок. В связи с этим, мы ожидаем укрепление рубля до 65 рублей за доллар к концу года.

Рынок Облигаций Федерального Займа:

Сейчас ОФЗ котируются со спредом в 574 б. п. относительно кривой доходности казначейских обязательств США.

Это максимальное значение за период с 19 апреля 2017 года. Текущий спред десятилетних ОФЗ к средневзвешенным процентным ставкам по депозитам физических лиц превышает 350 б.п. и 275 б.п. для ОФЗ с короткой дюраций. С начала августа ОФЗ подешевели в среднем на 3,5%, а их доходность в длинном конце кривой выросла на 80-90 б. п.

Рынок ОФЗ традиционно поделен между локальными и иностранным игроками. В краткосрочном и среднесрочном (до пяти лет) сегментах преобладают локальные игроки. В длинном конце кривой (более пяти лет) — доминируют нерезиденты (самый ликвидный сегмент)

Резкий рост доходности в длинном конце кривой в основном обусловлен активностью нерезидентов, которые активно продают ценные бумаги. По данным ЦБ, с апреля по июнь 2018 года иностранные игроки вывели с рынка ОФЗ 369 млрд. руб. ($6 млрд).

В июле мы наблюдаем приток спекулятивного капитала со стороны нерезидентов — на сумму 24 млрд. руб. ($381 млн). Такая ситуация складываемся впервые с марта.

Следовательно, совокупный портфель нерезидентов вырос до 2 006 млрд. руб., что составляет чуть меньше 28% рынка — это сопоставимо с уровнем февраля 2017 года

Мы предполагаем, что в августе геополитическая напряженность будет усиливаться. На этом фоне отток средств нерезидентов может составить 50–60 млрд. руб. Их доля на рынке должна сократиться до 27,2%

Мы исключаем вероятность того, что США введут жесткие финансовые санкции против российских госбанков и запретят покупать новые выпуски ОФЗ.

При этом, пока не завершатся промежуточные выборы в Конгресс США, т. е. до конца ноября, сохранится сильная волатильность. Не исключено снижение цен и рост доходностей до 9% (ОФЗ 10 лет)

В коротком конце кривой мы рекомендуем обратить внимание на облигации с потенциалом снижения доходности на 40–50 б. п. В долгосрочном сегменте (более пяти лет), который сейчас котируется с доходностью к погашению более 8,5%, мы рекомендуем обратить внимание на ОФЗ с потенциалом снижения доходности как минимум до 7,5%.

Наши аналитики рекомендуют обратить внимание на Облигации Федерального Займа, и вот почему:

Ближе к концу года мы ожидаем повышения спроса на ОФЗ со стороны нерезидентов

Сейчас реальные процентные ставки в России составляют более 4%. Более высокие уровни можно наблюдать только на Украине (9%) и в Турции (5,4%)

Вполне возможно, что 14 декабря Банк России примет решение снизить ключевую ставку на 25 б. п. К этому моменту станет более очевидным, что к концу года темпы инфляции должны опуститься до 3,5%, т. е. ниже целевого уровня ЦБ (4%)

Предложение ОФЗ со стороны Минфина вполне может быть абсорбировано рынком за счет локального спроса . В частности, российские банки, вероятно, купят облигации на общую сумму 200 млрд. руб. Бумаги потребуются им, чтобы обеспечить требуемый уровень коэффициента ликвидности капитала (liquidity capital ratio). Соответствующий норматив в 2019 году будет повышен. Кроме того, можно ожидать спрос на общую сумму 500 млрд. руб. со стороны пенсионных фондов

У Минфина достаточно средств на счетах в ЦБ.

В случае повышения доходности ОФЗ, это позволит обеспечить дополнительную эмиссию для финансирования бюджетных расходов. А значит — ограничить излишнее предложение на рынке ОФЗ.

Если доходность останется на текущих, довольно высоких уровнях, компаниям будет невыгодно размещать свои обязательства на рынке долга, и локальным инвесторам придется покупать ОФЗ в основном со сроками обращения до пяти лет.

Локальных инвесторов к покупке ОФЗ будет подталкивать следующая ситуация: ожидается повышение нормативов ЦБ по коэффициенту ликвидности капитала (liquidity capital ratio)

Основные риски

В длинном конце кривой доходность будет по-прежнему колебаться на уровнях около 8,4–8,7%. В случае снижения спроса на риск она, возможно, поднимется до 9,0%, или выше

На рынке ОФЗ сохранится высокое предложение. Минфину до конца года предстоит разместить обязательства на общую сумму около 900 млрд. руб.

Фактором риска остается некоторая вероятность того, что в США будет введен запрет на покупку новых российских долговых обязательств (в том числе ОФЗ)

Если геополитическое напряжение усилится, высока вероятность того, что ЦБ РФ повысит ставки, чтобы снизить давление на рубль. Такой сценарий мы считаем маловероятным.

Кривая доходности ОФЗ РФ

Источник : Bloomberg, ITI Capital

Доля нерезидентов в ОФЗ

Источник: ЦБ РФ, ITI Capital

Спред между ОФЗ 10 лет и депозитными ставками физ. лиц

Источник: ЦБ РФ, ITI Capital, Bloomberg

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter