30 августа 2018 smart-lab.ru

Фондовый рынок — это место, где деньги от активных — переходят к терпеливым.

Владеть ценными бумагами долгосрочно — это снижение рисков, в первую очередь. Экономика развивается, бизнес растет сам по себе, дивиденды растут, коэффициент доходности растет. Так написано в классиках: Б.Грэм, Б.Малкиел, У.Бернстайн, У.Баффет..

Есть ли рецепт не ошибиться в выборе компании на долгий срок? Чтобы не играть в казино – лучший вариант не искать иголку в стоге сена, а купить стог целиком: — речь об индексных фондах. Мы не сможем на вечеринке похвастать, как заработали 100% за полгода – это наверняка. Но через 10 лет, несомненно превзойдем разовые успехи трейдеров. Потому что у нас не будет крупных падений, и потому что рынок сам по себе эффективен – его нельзя обыгрывать постоянно. Это не удавалось никому. За громкими победами, всегда следовали еще более оглушительные поражения.

Можно ли угадать с выбором компании, чтобы получит сверхприбыль? Угадать можно (как в казино), а вот выбрать нельзя. Единственный способ гарантированно заработать и избежать ошибок – это покупать дешево. Ни тех. анализ, ни рекомендации аналитиков, которые просто выманивают деньги у клиентов на совершение сделок, ни отчеты компаний (тут вообще целое поле для фальсификаций) – ничего это не работает в долгосрочном периоде. А в краткосрочном периоде – можно зайти в казино – адреналин тот же, а шанс выиграть или уйти ни с чем такой же как на рынке. Нет богатых спекулянтов – есть только богатые инвесторы. Это стратегия великолепно работает на развитых рынках.

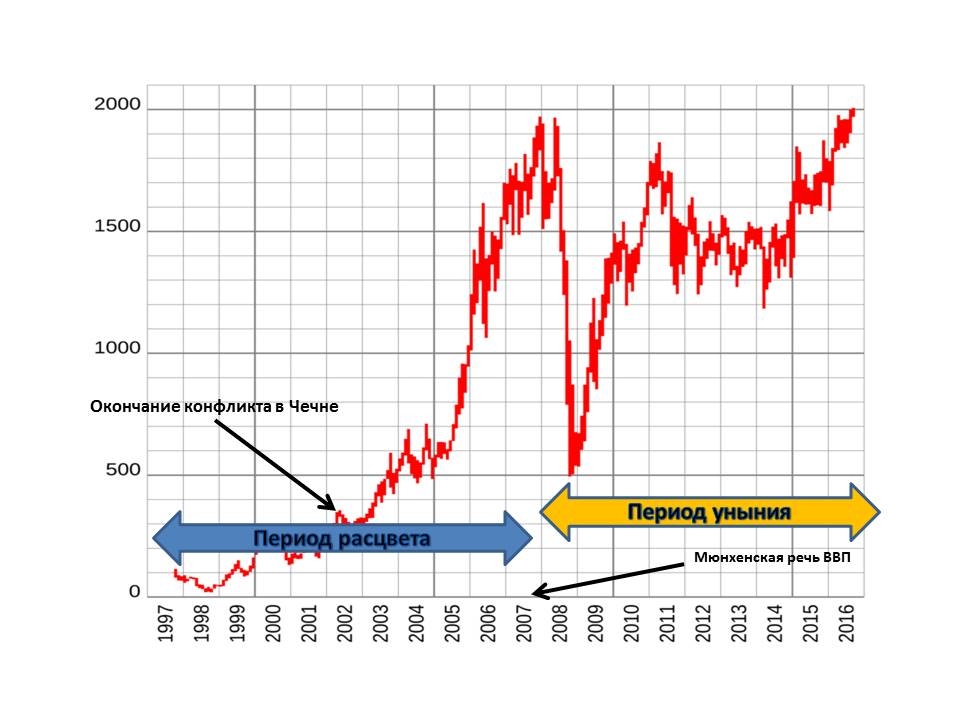

Но можно ли на Российском рынке купить и держать ЦБ долго? Весь период нашего рынка начиная с 1996 года, показал что вложения в облигации принесли больше доходности чем вложения в акции.

А наш рынок акций можно разделить на 2 периода: Период Расцвета и Период уныния. Вот уже 10 лет мы во втором периоде и горизонта окончания пока не видно.

1 период: с 1996г до 2007г.

Период расцвета.

Нашел интервью от 2013г. с Б. Березовским. Оказывается в 90-х годах он ездил в Чечню на переговоры, потому что понимал, что при окончании военного конфликта – индекс РТС взлетит вверх. Конфликт закончился в 2002м – и с этого периода до 2008г – потрясающий рост экономики, ВВП, недвижимости, рынка… Есть что вспомнить и есть о чем сожалеть..

2 период рынка: 2007г. – 2018г+ Период Уныния.

2007-2008г. – отправная точка начала снижения коэффициента доходности по всему рынку. Рынки других стран уже значительно превзошли максимальные показатели 2008г. и с лихвой компенсировали инвесторам падение в 2008м году. Но у нашего рынка — своя долгосрочная причина УНЫНИЯ. Причина: знаменитая Мюнхенская речь ВВП о многополярности мира. Позднее данное выступление о силе и могуществе России было подкреплено действиями: Абхазия, позднее Украина. Как отреагировали инвесторы: заложили все риски в коэффициент доходности. У нас р\е = 7,5. Аналитики пишут, что это очень мало. Рынок эффективен господа аналитики – в этой цифре уже заложена вся наша геополитика и Мюнхенская речь, и что еще хуже амбиции порулить миром в ущерб собственному населению. По-другому, увы. не умеем.

Конфликты с развитыми странами. Увеличение военного бюджета. Мега неэффективные стройки: Сочи, ЧМ по футболу, Крымский мост…

Вложения в акции в период уныния оказались в целом неэффективными. Отдельные спекулятивные истории с Аэрофлотом и Сбером не в счет… Дивидендная доходность не превосходила процентные ставки по облигациям. Хотя при наличие рисков на нормальном рынке необходимо наличие ощутимой премии по дивидендной доходности за владение акциями, относительно облигаций. Ведь акции это рискованные инструменты. Инвесторы – особенно нерезиденты были разочарованы в наших акциях – ведь кэрри трейд оказался намного выгоднее и надежнее в период короткой стабилизации.В ОФЗ в итоге было вложено значительно большее количество капитала чем в акции.

Нет никаких сомнений что период уныния будет продолжаться. Вчерашнее обращение ВВП по поводу пенсионного возраста – тому пример. У нас все хорошо во внешней политике — мы крутые. Вот во внутренней, граждане, давайте потерпим… Затянем пояса… Народ должен озаботиться внешними конфликтами, скинуться на Сирию и Украину (туда деньги мы найдем в отличие от пенсий)– ведь это важнее для нас чем рост благосостояния, хорошей медицины, роста реальных доходов..

Как это отразится на нашем рынке? Думаю, что реальные ставки будут нулевыми или даже отрицательными. Под реальной ставкой – я понимаю настоящую ставку инфляции минус ставку доходности по облигациям или минус дивид. доходность по акциям. Итогом всего это станет снижение цен облигаций – до комфортных значений для инвесторов, чтобы компенсировать инфляцию и еще получить гарантированную доходность… По акциям – все еще хуже может быть. Дивидендная доходность прогнозируемая может сильно отличаться от реально утвержденной, т.к. надо же делиться с государством, как сказал советник Президента… Будут ли в этом случае компании показывать высокую прибыль в отчетах, или выгоднее будет придумать расходы на модернизацию, обновление бренда, и т.д., чтобы уменьшить прибыль – посмотрим. Но то что крайними будут простые инвесторы в акции – сомнений не возникает… А тут еще и Америка начнет глобальный разворот… Нас ждут очень интересные времена. Запасаемся попкорном и кэшем для покупки дешевых активов. .

Кто сильнее всех грохнется на нашем рынке? Я делаю ставку на Кассу… стандартное отклонение выше 140. Долгосрочная доходность по Сберу – 11% (срок расчета 15 лет). Рост ставок и девальвация отрицательно скажутся на показателях. Возможный долговой кризис заемщиков из-за роста ставок и рецессии. Какая цена у Сбера возможна? Не знаю. Если Америка поможет своим падением, то в районе 50 руб. увидим, думаю. Тогда Сбер вернется в нормальные показатели по станд.отклонению. Цена кассы на панике – 0,5 доллара, не больше. А доллар в панике может упасть и до 100.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Владеть ценными бумагами долгосрочно — это снижение рисков, в первую очередь. Экономика развивается, бизнес растет сам по себе, дивиденды растут, коэффициент доходности растет. Так написано в классиках: Б.Грэм, Б.Малкиел, У.Бернстайн, У.Баффет..

Есть ли рецепт не ошибиться в выборе компании на долгий срок? Чтобы не играть в казино – лучший вариант не искать иголку в стоге сена, а купить стог целиком: — речь об индексных фондах. Мы не сможем на вечеринке похвастать, как заработали 100% за полгода – это наверняка. Но через 10 лет, несомненно превзойдем разовые успехи трейдеров. Потому что у нас не будет крупных падений, и потому что рынок сам по себе эффективен – его нельзя обыгрывать постоянно. Это не удавалось никому. За громкими победами, всегда следовали еще более оглушительные поражения.

Можно ли угадать с выбором компании, чтобы получит сверхприбыль? Угадать можно (как в казино), а вот выбрать нельзя. Единственный способ гарантированно заработать и избежать ошибок – это покупать дешево. Ни тех. анализ, ни рекомендации аналитиков, которые просто выманивают деньги у клиентов на совершение сделок, ни отчеты компаний (тут вообще целое поле для фальсификаций) – ничего это не работает в долгосрочном периоде. А в краткосрочном периоде – можно зайти в казино – адреналин тот же, а шанс выиграть или уйти ни с чем такой же как на рынке. Нет богатых спекулянтов – есть только богатые инвесторы. Это стратегия великолепно работает на развитых рынках.

Но можно ли на Российском рынке купить и держать ЦБ долго? Весь период нашего рынка начиная с 1996 года, показал что вложения в облигации принесли больше доходности чем вложения в акции.

А наш рынок акций можно разделить на 2 периода: Период Расцвета и Период уныния. Вот уже 10 лет мы во втором периоде и горизонта окончания пока не видно.

1 период: с 1996г до 2007г.

Период расцвета.

Нашел интервью от 2013г. с Б. Березовским. Оказывается в 90-х годах он ездил в Чечню на переговоры, потому что понимал, что при окончании военного конфликта – индекс РТС взлетит вверх. Конфликт закончился в 2002м – и с этого периода до 2008г – потрясающий рост экономики, ВВП, недвижимости, рынка… Есть что вспомнить и есть о чем сожалеть..

2 период рынка: 2007г. – 2018г+ Период Уныния.

2007-2008г. – отправная точка начала снижения коэффициента доходности по всему рынку. Рынки других стран уже значительно превзошли максимальные показатели 2008г. и с лихвой компенсировали инвесторам падение в 2008м году. Но у нашего рынка — своя долгосрочная причина УНЫНИЯ. Причина: знаменитая Мюнхенская речь ВВП о многополярности мира. Позднее данное выступление о силе и могуществе России было подкреплено действиями: Абхазия, позднее Украина. Как отреагировали инвесторы: заложили все риски в коэффициент доходности. У нас р\е = 7,5. Аналитики пишут, что это очень мало. Рынок эффективен господа аналитики – в этой цифре уже заложена вся наша геополитика и Мюнхенская речь, и что еще хуже амбиции порулить миром в ущерб собственному населению. По-другому, увы. не умеем.

Конфликты с развитыми странами. Увеличение военного бюджета. Мега неэффективные стройки: Сочи, ЧМ по футболу, Крымский мост…

Вложения в акции в период уныния оказались в целом неэффективными. Отдельные спекулятивные истории с Аэрофлотом и Сбером не в счет… Дивидендная доходность не превосходила процентные ставки по облигациям. Хотя при наличие рисков на нормальном рынке необходимо наличие ощутимой премии по дивидендной доходности за владение акциями, относительно облигаций. Ведь акции это рискованные инструменты. Инвесторы – особенно нерезиденты были разочарованы в наших акциях – ведь кэрри трейд оказался намного выгоднее и надежнее в период короткой стабилизации.В ОФЗ в итоге было вложено значительно большее количество капитала чем в акции.

Нет никаких сомнений что период уныния будет продолжаться. Вчерашнее обращение ВВП по поводу пенсионного возраста – тому пример. У нас все хорошо во внешней политике — мы крутые. Вот во внутренней, граждане, давайте потерпим… Затянем пояса… Народ должен озаботиться внешними конфликтами, скинуться на Сирию и Украину (туда деньги мы найдем в отличие от пенсий)– ведь это важнее для нас чем рост благосостояния, хорошей медицины, роста реальных доходов..

Как это отразится на нашем рынке? Думаю, что реальные ставки будут нулевыми или даже отрицательными. Под реальной ставкой – я понимаю настоящую ставку инфляции минус ставку доходности по облигациям или минус дивид. доходность по акциям. Итогом всего это станет снижение цен облигаций – до комфортных значений для инвесторов, чтобы компенсировать инфляцию и еще получить гарантированную доходность… По акциям – все еще хуже может быть. Дивидендная доходность прогнозируемая может сильно отличаться от реально утвержденной, т.к. надо же делиться с государством, как сказал советник Президента… Будут ли в этом случае компании показывать высокую прибыль в отчетах, или выгоднее будет придумать расходы на модернизацию, обновление бренда, и т.д., чтобы уменьшить прибыль – посмотрим. Но то что крайними будут простые инвесторы в акции – сомнений не возникает… А тут еще и Америка начнет глобальный разворот… Нас ждут очень интересные времена. Запасаемся попкорном и кэшем для покупки дешевых активов. .

Кто сильнее всех грохнется на нашем рынке? Я делаю ставку на Кассу… стандартное отклонение выше 140. Долгосрочная доходность по Сберу – 11% (срок расчета 15 лет). Рост ставок и девальвация отрицательно скажутся на показателях. Возможный долговой кризис заемщиков из-за роста ставок и рецессии. Какая цена у Сбера возможна? Не знаю. Если Америка поможет своим падением, то в районе 50 руб. увидим, думаю. Тогда Сбер вернется в нормальные показатели по станд.отклонению. Цена кассы на панике – 0,5 доллара, не больше. А доллар в панике может упасть и до 100.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter