15 октября 2018 DollarCollapse.com Рубино Джон

Ближе к концу экономических экспансий процентные ставки обычно начинают расти, так как сильный кредитный спрос сталкивается с ужесточением центральных банков.

Поначалу влияние на более широкую экономику минимально, поэтому потребители, компании и правительства не позволяют небольшому росту издержек финансирования помешать их займам и расходам. Но со временем растущие ставки начинают кусаться, и заемщики становятся осмотрительнее, разворачивая курс кредитной машины и провоцируя медвежий рынок акций и рецессию в потребительской экономике.

Мы находимся как раз в такой точке. После года постепенных повышений процентные ставки наконец стали достаточно высокими, чтобы начать сдувать пузыри. Рассмотрим, к примеру, жилье и автомобили:

Ипотечные ставки растут, доступность падает, жилищная вечеринка заканчивается

Жилищный бум последних нескольких лет был относительно тихим, но все же бумом. Ипотечные ставки в диапазоне 3-4% сделали жилье широкодоступным, поэтому спрос превысил предложение и цены росли, в итоге превзойдя уровни пузыря 2006 г. на таких горячих рынках, как Денвер и Сиэтл.

Но на этой неделе ипотечные ставки достигли 5%...

Ставка Ассоциации ипотечных банков США по 30-летней ипотеке

Окт. 2017, Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018

Источники: Tradingeconomics.com, Ассоциация ипотечных банков США

…и люди начали обращать на это внимание. Вот пример последовавшего освещения в СМИ:

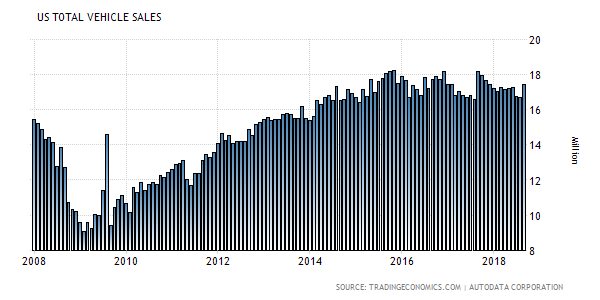

У продаж автомобилей заканчивается горючее

Что касается автомобилей, то здесь ситуация такая же, так как низкие процентные ставки – в виде кредитов под 0% и слишком хороших, чтобы быть правдой, условий лизинга – привели к самым высоким продажам в истории в 2016 г.

Общие продажи транспортных средств в США

Млн

Источники: Tradingeconomics.com, Autodata Corporation

Но в последнее время произошло несколько вещей. Все, кто удовлетворял критериям получения 7-летней автомобильной ипотеки, уже ее получили, так что число потенциальных покупателей истощилось. И процентные ставки поднялись настолько, что автомобильным компаниям стало невыгодно предлагать вчерашние безумно низкие ставки. Из сегодняшнего выпуска Wall Street Journal:

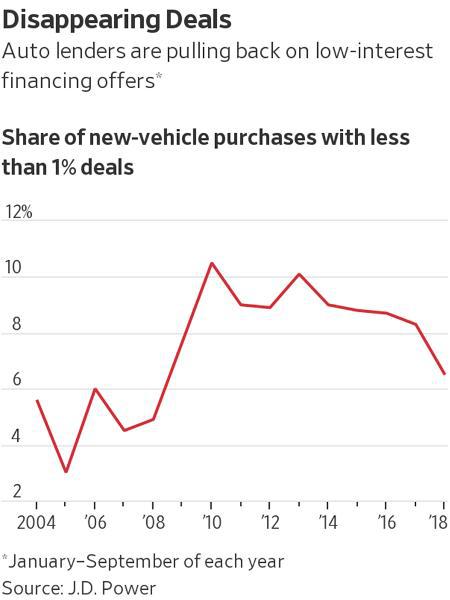

Исчезающие предложения

Автокредиторы упраздняют предложения кредитов с низкими процентами

Доля покупок новых транспортных средств под меньше чем 1%

Январь-сентябрь каждого года

Источник: J.D. Power

Средняя кредитная ставка при покупке новых автомобилей во втором квартале составила 6.75%, тогда как два года назад, когда продажи автомобилей были на пике, она составляла 4.82%, согласно Experian Automotive.

Растущие платежи

Ежемесячные платежи увеличиваются из-за роста процентных ставок, и новые автомобили обходятся дороже

Средний месячный платеж по новому автомобилю

Примечание: Данные по второму кварталу

Источник: Experian.

«Мы, определенно, наблюдаем перемены во всей отрасли, – сказал о сокращении беспроцентных автокредитов Джек Холлис (Jack Hollis), главный управляющий Toyota North America. – Очевидно, что рост процентных ставок – реальность рынка, и приходится реагировать».

Пока писалась эта статья, компания Ford заявила о падении ежемесячных продаж на 11%.

Итак, миллионы американцев, счастливо бравшие на себя расходы из-за соблазнительно дешевых кредитов, больше этого не делают. Компании, продающие машины и дома, теперь отчаянно пытаются сократить свои издержки, адаптировав их к значительно более низким прогнозам продаж на следующий год. В ответ обороты сбавляют и поставщики этих компаний и т. д., и в этих двух крупных отраслях бум превращается в спад.

Жилье и автомобили – не единственные рынки, страдающие от роста процентных ставок. Много других бизнесов также зависят от способности и готовности клиентов брать кредиты. О них мы поговорим в будущих статьях этой серии.

http://dollarcollapse.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Поначалу влияние на более широкую экономику минимально, поэтому потребители, компании и правительства не позволяют небольшому росту издержек финансирования помешать их займам и расходам. Но со временем растущие ставки начинают кусаться, и заемщики становятся осмотрительнее, разворачивая курс кредитной машины и провоцируя медвежий рынок акций и рецессию в потребительской экономике.

Мы находимся как раз в такой точке. После года постепенных повышений процентные ставки наконец стали достаточно высокими, чтобы начать сдувать пузыри. Рассмотрим, к примеру, жилье и автомобили:

Ипотечные ставки растут, доступность падает, жилищная вечеринка заканчивается

Жилищный бум последних нескольких лет был относительно тихим, но все же бумом. Ипотечные ставки в диапазоне 3-4% сделали жилье широкодоступным, поэтому спрос превысил предложение и цены росли, в итоге превзойдя уровни пузыря 2006 г. на таких горячих рынках, как Денвер и Сиэтл.

Но на этой неделе ипотечные ставки достигли 5%...

Ставка Ассоциации ипотечных банков США по 30-летней ипотеке

Окт. 2017, Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018

Источники: Tradingeconomics.com, Ассоциация ипотечных банков США

…и люди начали обращать на это внимание. Вот пример последовавшего освещения в СМИ:

Ипотечные ставки превысили 5%, сигнализируя о дальнейшем снижении цен на жилье (Mortgage rates top 5 percent, signaling more home price cuts)

Кое-кто все еще помнит, как средняя ставка по 30-летней фиксированной ипотеке достигла 9%, но это явно не сегодняшние покупатели. Миллениалов, как раз достигших возраста, когда чаще всего покупают жилье, может ждать неприятное открытие, что кредит не всегда обходится дешево.

Год назад средняя ставка по 30-летней фиксированной ипотеке составляла чуть меньше 4%, после того как упала ниже 3.5% в 2016 г. Сейчас она превысила отметку 5%, согласно Mortgage News Daily (MND). Такого уровня ставка достигла впервые за 8 лет, и она будет и дальше расти. В исторической перспективе 5% – возможно, все еще дешево, но более высокие ставки, в сочетании с другими вызовами, стоящими перед сегодняшним жилищным рынком, могут оттолкнуть потенциальных покупателей.

«5% – это, определенно, эмоциональный уровень, поскольку он отпугивает потенциальных покупателей, побаивающихся, что ставки могут продолжить расти», – сказал Мэттью Грэм (Matthew Graham), исполнительный директор MND.

Большую часть этого года продажи жилья скользили вниз, и ожидается, что суммарные годовые продажи будут ниже, чем в прошлом году. Очевидная причина – доступность. Так как ставки сейчас более чем на целый процентный пункт выше, чем год назад, это добавляет как минимум $200 к ежемесячным выплатам по ипотеке на $300,000. Некоторые заемщики также оказываются за бортом из-за строгих правил кредиторов касаемо размера долга относительно дохода заемщика.

Некоторые недавние заголовки иллюстрируют внезапную перемену настроений на жилищном рынке:

«Продажи жилья на перегруженном предложением рынке Манхэттена падают» (Manhattan home sales tumble in market clogged with listings)

«Продажи жилья в Ванкувере демонстрируют стабильный спад» (Vancouver home sales mark steady decline)

«На горячих рынках Западного побережья взлетело число выставленного на продажу жилья» (For-Sale home supply surges in hot West Coast markets)

«Бойня рынка облигаций скоро может отразиться на ипотечных ставках» (Bond-market bloodbath likely to hit mortgage rates soon)

Кое-кто все еще помнит, как средняя ставка по 30-летней фиксированной ипотеке достигла 9%, но это явно не сегодняшние покупатели. Миллениалов, как раз достигших возраста, когда чаще всего покупают жилье, может ждать неприятное открытие, что кредит не всегда обходится дешево.

Год назад средняя ставка по 30-летней фиксированной ипотеке составляла чуть меньше 4%, после того как упала ниже 3.5% в 2016 г. Сейчас она превысила отметку 5%, согласно Mortgage News Daily (MND). Такого уровня ставка достигла впервые за 8 лет, и она будет и дальше расти. В исторической перспективе 5% – возможно, все еще дешево, но более высокие ставки, в сочетании с другими вызовами, стоящими перед сегодняшним жилищным рынком, могут оттолкнуть потенциальных покупателей.

«5% – это, определенно, эмоциональный уровень, поскольку он отпугивает потенциальных покупателей, побаивающихся, что ставки могут продолжить расти», – сказал Мэттью Грэм (Matthew Graham), исполнительный директор MND.

Большую часть этого года продажи жилья скользили вниз, и ожидается, что суммарные годовые продажи будут ниже, чем в прошлом году. Очевидная причина – доступность. Так как ставки сейчас более чем на целый процентный пункт выше, чем год назад, это добавляет как минимум $200 к ежемесячным выплатам по ипотеке на $300,000. Некоторые заемщики также оказываются за бортом из-за строгих правил кредиторов касаемо размера долга относительно дохода заемщика.

Некоторые недавние заголовки иллюстрируют внезапную перемену настроений на жилищном рынке:

«Продажи жилья на перегруженном предложением рынке Манхэттена падают» (Manhattan home sales tumble in market clogged with listings)

«Продажи жилья в Ванкувере демонстрируют стабильный спад» (Vancouver home sales mark steady decline)

«На горячих рынках Западного побережья взлетело число выставленного на продажу жилья» (For-Sale home supply surges in hot West Coast markets)

«Бойня рынка облигаций скоро может отразиться на ипотечных ставках» (Bond-market bloodbath likely to hit mortgage rates soon)

У продаж автомобилей заканчивается горючее

Что касается автомобилей, то здесь ситуация такая же, так как низкие процентные ставки – в виде кредитов под 0% и слишком хороших, чтобы быть правдой, условий лизинга – привели к самым высоким продажам в истории в 2016 г.

Общие продажи транспортных средств в США

Млн

Источники: Tradingeconomics.com, Autodata Corporation

Но в последнее время произошло несколько вещей. Все, кто удовлетворял критериям получения 7-летней автомобильной ипотеки, уже ее получили, так что число потенциальных покупателей истощилось. И процентные ставки поднялись настолько, что автомобильным компаниям стало невыгодно предлагать вчерашние безумно низкие ставки. Из сегодняшнего выпуска Wall Street Journal:

Из-за роста процентных ставок предложения кредитов на новые автомобили под 0% исчезают (Zero-Percent Financing Deals Fade From the New-Car Lot as Interest Rates Rise)

Покупателям автомобилей стало сложнее найти предложения кредитов под 0%.

Автокредиторы упраздняют беспроцентные предложения, распространенные в рекламе новых автомобилей и в автосалонах в течение большей части этого десятилетия. Дешевые кредиты оживили продажи американской автомобильной индустрии после рецессии, так как ежемесячные выплаты были доступными, что привлекало покупателей с рынка подержанных автомобилей, где кредитные ставки обычно выше.

Но с ростом процентных ставок издержки таких сделок увеличились, сократив прибыль автопроизводителей, финансирующих автомобили за счет своих кредитов и вынужденных оплачивать разницу, чтобы сохранить нулевую ставку для клиентов. С замедлением продаж американской автомобильной отрасли автомобильные компании, по словам дилеров и отраслевых аналитиков, обращаются к другим типам стимулирования продаж, таким как скидки при покупке за наличные и льготные ставки лизинга, чтобы привлечь покупателей в автосалоны.

«Долгое время все было под 0%», – сказал Адам Ли (Adam Lee), председатель Lee Auto Malls, дилерской сети в штате Мэн. По его словам, поначалу покупатели могли найти предложения под 0% по 48-месячным автокредитам, но затем автокредиторы начали предлагать такие сделки по 60-месячным и 72-месячным кредитам. «Сейчас таких предложений становится все меньше и меньше», – добавил Ли.

Согласно исследовательской фирме J. D. Power , в сентябре процент новых автомобилей, взятых в кредит под 1% или меньше, упал до 5.3%, тогда как в сентябре 2017 г. их было 8.2%, а в сентябре 2016 г. – в пиковом году продаж автомобилей в США – 11.7%.

Беспроцентные кредиты, согласно J.D. Power, в сентябре стали встречаться еще реже, составив 3.4% от всех кредитов на новые автомобили, тогда как два года назад их было 9.1%.

Покупателям автомобилей стало сложнее найти предложения кредитов под 0%.

Автокредиторы упраздняют беспроцентные предложения, распространенные в рекламе новых автомобилей и в автосалонах в течение большей части этого десятилетия. Дешевые кредиты оживили продажи американской автомобильной индустрии после рецессии, так как ежемесячные выплаты были доступными, что привлекало покупателей с рынка подержанных автомобилей, где кредитные ставки обычно выше.

Но с ростом процентных ставок издержки таких сделок увеличились, сократив прибыль автопроизводителей, финансирующих автомобили за счет своих кредитов и вынужденных оплачивать разницу, чтобы сохранить нулевую ставку для клиентов. С замедлением продаж американской автомобильной отрасли автомобильные компании, по словам дилеров и отраслевых аналитиков, обращаются к другим типам стимулирования продаж, таким как скидки при покупке за наличные и льготные ставки лизинга, чтобы привлечь покупателей в автосалоны.

«Долгое время все было под 0%», – сказал Адам Ли (Adam Lee), председатель Lee Auto Malls, дилерской сети в штате Мэн. По его словам, поначалу покупатели могли найти предложения под 0% по 48-месячным автокредитам, но затем автокредиторы начали предлагать такие сделки по 60-месячным и 72-месячным кредитам. «Сейчас таких предложений становится все меньше и меньше», – добавил Ли.

Согласно исследовательской фирме J. D. Power , в сентябре процент новых автомобилей, взятых в кредит под 1% или меньше, упал до 5.3%, тогда как в сентябре 2017 г. их было 8.2%, а в сентябре 2016 г. – в пиковом году продаж автомобилей в США – 11.7%.

Беспроцентные кредиты, согласно J.D. Power, в сентябре стали встречаться еще реже, составив 3.4% от всех кредитов на новые автомобили, тогда как два года назад их было 9.1%.

Исчезающие предложения

Автокредиторы упраздняют предложения кредитов с низкими процентами

Доля покупок новых транспортных средств под меньше чем 1%

Январь-сентябрь каждого года

Источник: J.D. Power

Средняя кредитная ставка при покупке новых автомобилей во втором квартале составила 6.75%, тогда как два года назад, когда продажи автомобилей были на пике, она составляла 4.82%, согласно Experian Automotive.

Растущие платежи

Ежемесячные платежи увеличиваются из-за роста процентных ставок, и новые автомобили обходятся дороже

Средний месячный платеж по новому автомобилю

Примечание: Данные по второму кварталу

Источник: Experian.

«Мы, определенно, наблюдаем перемены во всей отрасли, – сказал о сокращении беспроцентных автокредитов Джек Холлис (Jack Hollis), главный управляющий Toyota North America. – Очевидно, что рост процентных ставок – реальность рынка, и приходится реагировать».

Пока писалась эта статья, компания Ford заявила о падении ежемесячных продаж на 11%.

Итак, миллионы американцев, счастливо бравшие на себя расходы из-за соблазнительно дешевых кредитов, больше этого не делают. Компании, продающие машины и дома, теперь отчаянно пытаются сократить свои издержки, адаптировав их к значительно более низким прогнозам продаж на следующий год. В ответ обороты сбавляют и поставщики этих компаний и т. д., и в этих двух крупных отраслях бум превращается в спад.

Жилье и автомобили – не единственные рынки, страдающие от роста процентных ставок. Много других бизнесов также зависят от способности и готовности клиентов брать кредиты. О них мы поговорим в будущих статьях этой серии.

http://dollarcollapse.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter