14 мая 2019 Tickmill Идиатулин Артур

Массивная инфляция баланса активов крупных мировых ЦБ во время рецессии и незначительное и осторожное снижение во время экспансии (см. эффект храповика), поднимает вопрос о гибкости QE как инструмента для сглаживания экономических циклов. Такой вывод можно сделать, рассмотрев комбинацию побочных эффектов, которые ограничивают быструю корректировку QEкак в сторону увеличения, так и в сторону понижения. Быстро — в смысле временного интервала, в который укладывается экспансия, в течение которой потенциал эффективности инструментов должен быть приведен к необходимой норме. С одной стороны таким эффектом является раздутая оценка активов фондового рынка, иррациональность которых («липовое» благосостояние инвесторов) привязана к перспективам QE, с другой стороны — сжатие процентной маржи банков и ловушка ликвидности, при которой предельная эффективность QE падает и ведет только к росту издержек.

Пример с риторикой Пауэлла в декабре показывает, как ФРС может прогнуться под давлением фондовых рынков, что в конечном итоге привело к решению экстренному торможению в сокращения баланса активов. Пример Японии и ЕЦБ – таргетирование кривой доходности, TLTRO и дебаты о прогрессивной шкала ставок по депозитам являются наглядным примером концентрации усилий ЦБ на устранение издержек (т. е. помощи банковской системе).

Следовательно, экономистам ЦБ приходится включать фантазию чтобы в фазе следующей рецессии не оказаться в бессильном положении. Архитекторы пузыря на Уолл стрит и связанные с ними бенефициары QE могут быть немного расстроенными последним выступлением члена FOMC Лел Брейнард «Как монетарная политика влияет на ваше деловой круг?», в котором она дала ранние намеки как ФРС будет бороться со следующим экономическим кризисом.

Привязка ставок

Во время следующего спада, когда краткосрочные процентные ставки вновь приблизятся нижней границе ставок (т. е. к нулю), ФРС может отказаться от гарантированных покупок фиксированного объема ценных бумаг с рынка, как это было во время последней рецессии. То есть от QE, в его привычной форме. Вместо этого, если снижение ставок не даст необходимого эффекта, ФРС может объявить целевые процентные ставки для более дальнего срока соглашения, например для годовых ставок, заявила Брейнард. Если этого мало, то в рамках данного подхода ФРС будет гарантировать процентную ставку на два, три, четыре года вперед и так далее. По мнению Брейнард, так регулятор будет сообщать рынкам какие процентные ставки рынок может ожидать через заданное время. Приведение ставок к нужному уровню будет осуществляться через покупку и продажу ГКО США на открытом рынке. Более подробно механизм будет описан ниже.

Первый вопрос, который приходит в голову — чем такая политика отличается от таргетирования кривой доходности «успешно» применяемой Банком Японии? Я напомню, что в 2016 году, когда ЦБ объявил о понижении процентных ставок ниже нуля и доходность по 10-летним облигациями ушла в минус, что стало сильным стрессом для банковской системы, Банк Японии объявил о «неограниченных покупках» JGB чтобы удерживать 10-летнюю ставку на уровне 0%. Ключевое отличие плана ФРС, на мой взгляд, заключается в сохранении элемента неожиданности в политике. Размер временного интервала для гарантирования ставки поначалу будет принимать небольшой срок (например, начиная с 6 месяцев), и затем варьироваться зависимости от оценки ФРС состояния экономики, вплоть до отмены привязки. В случае с банком Японии привязка была объявлена сразу на 10-летнюю ставку и это вероятно был не инструмент политики, а способ унять стоны банковской системы. В пользу этого может говорить небольшой интервал между введением отрицательных ставок и началом таргетирования кривой доходности – Февраль 2016 – Июль 2016.

ФРС не будет объявлять конкретные объемы покупки или продажи активов для привязки ставок, что вероятно позволит избежать моральный риск связанный с QE (когда степень рыночных гарантий ЦБ была достаточна, чтобы ими злоупотреблять). К тому же никто не отменял open mouth operations, т. е. ФРС как политику со связывающими обязательствами достаточно объявить о привязке ставок, чтобы рынок сам привел ее целевому уровню. Кто захочет «тягаться» с ФРС?

Как это будет работать?

Предположим, что 1 марта 2020 года 2-летняя процентная ставка (доходность к погашению 2-летних облигаций) составляет 2%. В этот день ФРС объявляет, что желает видеть ставку на уровне 1% до 1 марта 2022 года. Как покупатель облигаций ФРС, объявляет, что готова купить 2-летние облигации по цене, которая соответствует доходности к погашению в 1%, т. е. по более высокой цене, которая есть на рынке. Такая арбитражная возможность должна быстро привести ставку к целевому уровню. Далее все зависит от риторики ФРС – если она сможет убедить рынки что привязка может быть продлена, то в соответствии с ожиданиями спрос будет превышать предложение и ставка будет удерживаться без необходимости ФРС покупать бумаги.

С течением времени, если на то будет необходимость, ФРС будет покупать бумаги с датой погашения до 1 марта 2022 года, то есть на этот день все купленные облигации достигнут погашения – произойдет автоматический выход из QE.

Следующая рецессия и подъем экономики будет очень непростой для фондовых рынков.

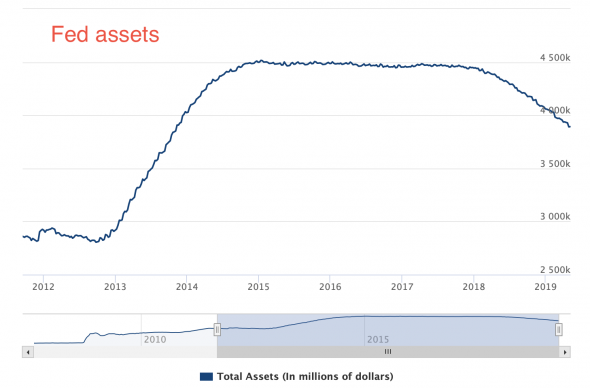

На апрель 2019 ФРС сократила баланс активов на 46 млрд. долларов, что соответствует «крейсерской скорости» в ужесточении политики. Всего ФРС удалось продать 580 млрд. из 4.5 трлн. накопленных активов, доводя баланс до минимума с ноября 2013 года.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пример с риторикой Пауэлла в декабре показывает, как ФРС может прогнуться под давлением фондовых рынков, что в конечном итоге привело к решению экстренному торможению в сокращения баланса активов. Пример Японии и ЕЦБ – таргетирование кривой доходности, TLTRO и дебаты о прогрессивной шкала ставок по депозитам являются наглядным примером концентрации усилий ЦБ на устранение издержек (т. е. помощи банковской системе).

Следовательно, экономистам ЦБ приходится включать фантазию чтобы в фазе следующей рецессии не оказаться в бессильном положении. Архитекторы пузыря на Уолл стрит и связанные с ними бенефициары QE могут быть немного расстроенными последним выступлением члена FOMC Лел Брейнард «Как монетарная политика влияет на ваше деловой круг?», в котором она дала ранние намеки как ФРС будет бороться со следующим экономическим кризисом.

Привязка ставок

Во время следующего спада, когда краткосрочные процентные ставки вновь приблизятся нижней границе ставок (т. е. к нулю), ФРС может отказаться от гарантированных покупок фиксированного объема ценных бумаг с рынка, как это было во время последней рецессии. То есть от QE, в его привычной форме. Вместо этого, если снижение ставок не даст необходимого эффекта, ФРС может объявить целевые процентные ставки для более дальнего срока соглашения, например для годовых ставок, заявила Брейнард. Если этого мало, то в рамках данного подхода ФРС будет гарантировать процентную ставку на два, три, четыре года вперед и так далее. По мнению Брейнард, так регулятор будет сообщать рынкам какие процентные ставки рынок может ожидать через заданное время. Приведение ставок к нужному уровню будет осуществляться через покупку и продажу ГКО США на открытом рынке. Более подробно механизм будет описан ниже.

Первый вопрос, который приходит в голову — чем такая политика отличается от таргетирования кривой доходности «успешно» применяемой Банком Японии? Я напомню, что в 2016 году, когда ЦБ объявил о понижении процентных ставок ниже нуля и доходность по 10-летним облигациями ушла в минус, что стало сильным стрессом для банковской системы, Банк Японии объявил о «неограниченных покупках» JGB чтобы удерживать 10-летнюю ставку на уровне 0%. Ключевое отличие плана ФРС, на мой взгляд, заключается в сохранении элемента неожиданности в политике. Размер временного интервала для гарантирования ставки поначалу будет принимать небольшой срок (например, начиная с 6 месяцев), и затем варьироваться зависимости от оценки ФРС состояния экономики, вплоть до отмены привязки. В случае с банком Японии привязка была объявлена сразу на 10-летнюю ставку и это вероятно был не инструмент политики, а способ унять стоны банковской системы. В пользу этого может говорить небольшой интервал между введением отрицательных ставок и началом таргетирования кривой доходности – Февраль 2016 – Июль 2016.

ФРС не будет объявлять конкретные объемы покупки или продажи активов для привязки ставок, что вероятно позволит избежать моральный риск связанный с QE (когда степень рыночных гарантий ЦБ была достаточна, чтобы ими злоупотреблять). К тому же никто не отменял open mouth operations, т. е. ФРС как политику со связывающими обязательствами достаточно объявить о привязке ставок, чтобы рынок сам привел ее целевому уровню. Кто захочет «тягаться» с ФРС?

Как это будет работать?

Предположим, что 1 марта 2020 года 2-летняя процентная ставка (доходность к погашению 2-летних облигаций) составляет 2%. В этот день ФРС объявляет, что желает видеть ставку на уровне 1% до 1 марта 2022 года. Как покупатель облигаций ФРС, объявляет, что готова купить 2-летние облигации по цене, которая соответствует доходности к погашению в 1%, т. е. по более высокой цене, которая есть на рынке. Такая арбитражная возможность должна быстро привести ставку к целевому уровню. Далее все зависит от риторики ФРС – если она сможет убедить рынки что привязка может быть продлена, то в соответствии с ожиданиями спрос будет превышать предложение и ставка будет удерживаться без необходимости ФРС покупать бумаги.

С течением времени, если на то будет необходимость, ФРС будет покупать бумаги с датой погашения до 1 марта 2022 года, то есть на этот день все купленные облигации достигнут погашения – произойдет автоматический выход из QE.

Следующая рецессия и подъем экономики будет очень непростой для фондовых рынков.

На апрель 2019 ФРС сократила баланс активов на 46 млрд. долларов, что соответствует «крейсерской скорости» в ужесточении политики. Всего ФРС удалось продать 580 млрд. из 4.5 трлн. накопленных активов, доводя баланс до минимума с ноября 2013 года.

http://www.tickmill.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter