Последние тридцать лет стали переломными для мирового рынка зерновых. Изменилось многое: расширился состав выращиваемых массово культур, появились новые сорта и способы ухода, выросло мировое потребление. Однако наиболее сильно поменялся состав основных производителей и поставщиков зерновых культур на мировой рынок, что коренным образом изменило конфигурацию рынка.

В состав зерновых культур обычно входят широко распространённые по всему миру пшеница, рожь, ячмень, кукуруза, рис и многие более специфичные культуры, такие как просо, гречиха и тому подобное. Основными зерновыми культурами считаются пшеница, ячмень, рожь, кукуруза и рис, которые массово потребляются во всём мире.

Наиболее активно торгуются на бирже пшеница и кукуруза, рынки которых станут предметом этой статьи.

Рынок пшеницы по состоянию на сезон 2018-2019 имеет ёмкость около 750 тысяч тонн, что означает оценочное мировое производство в размере 735 тысяч тонн и мировое потребление в размере 747 тысяч тонн. Основными производителями пшеницы в мире в сезоне 2018-2019 являются: ЕС (доля в мировом производстве — 19%), Китай (18%), Индия (14%), Россия (10%), США (7%), Канада (4%).

Структура мирового производства за последние несколько сезонов кардинально изменилась. Значительно выросло производство пшеницы в России (+38% к сезону 2014-2015), Аргентине (+54%), Украине (+19%), Канаде (+12%), Казахстане (+11%), Китае (+7%), Индии (+6%). Однако в некоторых регионах произошло падение производства и утрата доли рынка: в ЕС (-7%), в Бразилии (-14%), в Австралии (-35%), в США (-5%).

Примечательно, что не всегда рост производства сопровождается ростом экспортных объёмов. Так происходит в случае, если страна покрывает собственный прирост потребления, например, в Индии и Китае происходит постоянный прирост внутреннего потребления зерновых, а внутреннее производство едва успевает покрывать его, иногда приводя к импорту небольших объёмов.

Однако многие производители, в первую очередь Россия, в последние годы настолько увеличили производство пшеницы, что это позволило значительно расширить экспортный потенциал. Доля России в мировом экспорте пшеницы выросла за пять последних сезонов до 21%, а объёмы экспорта увеличились в два раза — с 19 тысяч тонн в сезоне 2014-2015 до 37 тысяч тонн в сезоне 2018-2019.

Успехи российских производителей зерновых привели к знаковому событию: Минсельхоз США закрыл своё московское отделение по развитию экспортных рынков в связи с невозможностью развития продаж в нашем направлении.

Также сильно увеличили экспорт в последние пять сезонов Украина (+83%), Аргентина (+115%), Казахстан (+42%), Канада (+14%), США (+11%). При этом экспорт пшеницы из таких крупных регионов-экспортёров как ЕС сократился на 20%, из Австралии — на 47%. В основе столь значительных изменений производства и экспорта лежат изменения в государственной политике, погодные условия и общее расширение площадей посевов.

Примечательно, что при росте производства в некоторых регионах растёт внутреннее потребление. Например, в России за последние пять сезонов внутреннее потребление пшеницы выросло на 17%, в Индии — на 15%, в Канаде — на 11%, в Бразилии — на 10%, в Пакистане — на 9%.

А в некоторых странах, например, Украине, при росте производства внутреннее потребление упало на 29%, что говорит о полной ориентации на экспорт без развития переработки зерновых в стране. Падение внутреннего потребления также отмечалось в США (на 5%), что связано со стагнацией внутреннего рынка мяса.

Крупнейшим потребителями пшеницы в мире являются ЕС, Китай и Индия, внутреннее потребление которых увеличивается за счёт прироста населения, а потенциал производства ограничен недостатком пригодных площадей для экстенсивного расширения посевов.

Общее мировое производство пшеницы за последние пять сезонов выросло на 4%, а мировое потребление — на 10%. Наиболее резкий прирост производства пшеницы наблюдался в сезоне 2013-2014 (+8,5%), что было связано с накапливаемым экспортным потенциалом новых производителей и их активным выходом на мировой рынок.

Это привело к росту мировых запасов пшеницы за последние 10 лет на 40% — от 200 тысяч тонн до 280 тысяч тонн, а также сильно понизило общий уровень мировых цен на пшеницу.

Улучшение ситуации с запасами возможно в сезоне 2018-2019 в связи с небольшим снижением мирового производства, что оказало поддержку ценам на пшеницу в последние два сезона. Тем не менее, восстановление цен к максимумам сезона 2012-2013 пока не ожидается.

На мировом рынке кукурузы в последние десять лет проявились две крупные тенденции: постепенный отход от темы производства биотоплива и монополизация производства в нескольких крупных регионах-производителях.

Напомню, что в начале ХХI века на фоне развития дефицита нефти и нефтепродуктов на мировом рынке активно продвигалась идея добавления в топливо биологических компонентов в виде этанола, производимого из сахарного тростника, соевого масла и кукурузы. Это привело к резкому расширению площадей посевов указанных культур в США, ЕС, Бразилии и прочих регионах. Производство биотоплива активно стимулировалось бюджетными субсидиями, что привело к резкому увеличению производства данных культур.

Однако, освоение новых технологий производства нефти и газа из сланцевых пород в США, привело к усилению борьбы между производителями биотоплива и нефтяниками, что особенно ярко проявилось в последние два года при президенте США Д.Трампе. Учитывая, что использование биологических добавок в топливе неэффективно без дополнительного субсидирования из бюджета, произошло резкое сворачивание программ по всему миру.

Это привело к взрывному росту запасов сырьевых культур для биотоплива, в том числе кукурузы. Как показывает график, основное накопление запасов произошло в сезонах 2014-2015 и 2016-2017. Рост запасов естественным образом привёл к падению мировых цен на кукурузу, что также совпало с общим ростом производства зерновых в мире и выходом на мировую арену новых производителей и поставщиков.

Наибольший прирост экспортного потенциала в последние пять сезонов наблюдался в Аргентине (экспорт увеличился на 87%), Бразилии (+132%), США (+113%), Украине (+104%), При этом экспорт кукурузы из ЕС в данный период снизился на 25% за счёт роста внутреннего потребления и падения урожаев из-за неблагоприятной погоды.

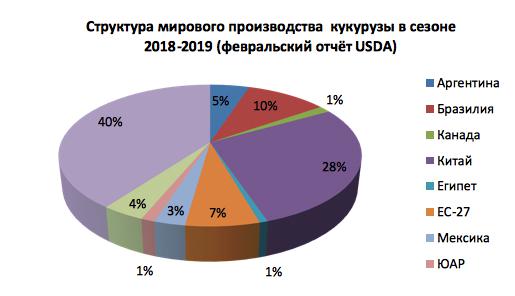

Как заметно из графиков, экспорт кукурузы в мире сильно монополизировался по крупнейшим регионам, в которых климатические условия позволяют увеличивать производство данной культуры. В свою очередь, такие крупные регионы производства кукурузы как Китай, используют весь урожай на внутреннем рынке в качестве корма для скота, а также производят импорт недостающих объёмов. Подобная ситуация наблюдается в ЕС.

Основной избыток кукурузы сосредоточился в США и Китае в связи с развитием программ биоэтанола (США) и программой создания государственных резервов (Китай). Создавшиеся перекосы усугубляют непростую ситуацию на мировом рынке кукурузы, исправление которой потребует изменения государственных программ регулирования внутренних рынков кукурузы.

Некоторое улучшение ситуации по запасам ожидается в сезоне 2018-2019, но цены пока не имеют потенциала к восстановлению до предыдущих максимумов.

Биржевые рынки торговли зерновыми тяготеют к регионам производства, что обусловлено спецификой производимых сортов и качеством зерна. Ценообразование сосредоточено в США, Европе и Причерноморье. В США фьючерсные контракты торгуются на Чикагской бирже CME Group, а в Европе — на бирже Euronext с базисами поставки в портах Франции и Германии.

Причерноморское побережье не имеет собственного фьючерсного контракта, торгуясь исключительно в спотовом сегменте, несмотря на длительное время предлагающиеся усилия по созданию некоего подобия биржевой торговли. Противоречия между основными игроками настолько велики, что категоричным образом пресекают любой совместный интерес.

В свое время Московская биржа в рамках проекта «Национальная товарная биржа» организовала торги форвардными контрактами на зерновые в России, но широкого распространения данный проект пока не получил, что естественным образом ограничивает создание фьючерсных контрактов. Товарная секция Московской биржи также пока не создала фьючерсных контрактов на зерновые.

Таким образом, для российских инвесторов существует возможность торговли зерновыми товарами либо через биржевые торги в Чикаго или Париже, либо через торговлю ETF-фондами на зерновые культуры, которые доступны в основном на бирже LSE в Лондоне. Допуск к торгам ограничен присвоением категории «квалифицированного инвестора».

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В состав зерновых культур обычно входят широко распространённые по всему миру пшеница, рожь, ячмень, кукуруза, рис и многие более специфичные культуры, такие как просо, гречиха и тому подобное. Основными зерновыми культурами считаются пшеница, ячмень, рожь, кукуруза и рис, которые массово потребляются во всём мире.

Наиболее активно торгуются на бирже пшеница и кукуруза, рынки которых станут предметом этой статьи.

Рынок пшеницы по состоянию на сезон 2018-2019 имеет ёмкость около 750 тысяч тонн, что означает оценочное мировое производство в размере 735 тысяч тонн и мировое потребление в размере 747 тысяч тонн. Основными производителями пшеницы в мире в сезоне 2018-2019 являются: ЕС (доля в мировом производстве — 19%), Китай (18%), Индия (14%), Россия (10%), США (7%), Канада (4%).

Структура мирового производства за последние несколько сезонов кардинально изменилась. Значительно выросло производство пшеницы в России (+38% к сезону 2014-2015), Аргентине (+54%), Украине (+19%), Канаде (+12%), Казахстане (+11%), Китае (+7%), Индии (+6%). Однако в некоторых регионах произошло падение производства и утрата доли рынка: в ЕС (-7%), в Бразилии (-14%), в Австралии (-35%), в США (-5%).

Примечательно, что не всегда рост производства сопровождается ростом экспортных объёмов. Так происходит в случае, если страна покрывает собственный прирост потребления, например, в Индии и Китае происходит постоянный прирост внутреннего потребления зерновых, а внутреннее производство едва успевает покрывать его, иногда приводя к импорту небольших объёмов.

Однако многие производители, в первую очередь Россия, в последние годы настолько увеличили производство пшеницы, что это позволило значительно расширить экспортный потенциал. Доля России в мировом экспорте пшеницы выросла за пять последних сезонов до 21%, а объёмы экспорта увеличились в два раза — с 19 тысяч тонн в сезоне 2014-2015 до 37 тысяч тонн в сезоне 2018-2019.

Успехи российских производителей зерновых привели к знаковому событию: Минсельхоз США закрыл своё московское отделение по развитию экспортных рынков в связи с невозможностью развития продаж в нашем направлении.

Также сильно увеличили экспорт в последние пять сезонов Украина (+83%), Аргентина (+115%), Казахстан (+42%), Канада (+14%), США (+11%). При этом экспорт пшеницы из таких крупных регионов-экспортёров как ЕС сократился на 20%, из Австралии — на 47%. В основе столь значительных изменений производства и экспорта лежат изменения в государственной политике, погодные условия и общее расширение площадей посевов.

Примечательно, что при росте производства в некоторых регионах растёт внутреннее потребление. Например, в России за последние пять сезонов внутреннее потребление пшеницы выросло на 17%, в Индии — на 15%, в Канаде — на 11%, в Бразилии — на 10%, в Пакистане — на 9%.

А в некоторых странах, например, Украине, при росте производства внутреннее потребление упало на 29%, что говорит о полной ориентации на экспорт без развития переработки зерновых в стране. Падение внутреннего потребления также отмечалось в США (на 5%), что связано со стагнацией внутреннего рынка мяса.

Крупнейшим потребителями пшеницы в мире являются ЕС, Китай и Индия, внутреннее потребление которых увеличивается за счёт прироста населения, а потенциал производства ограничен недостатком пригодных площадей для экстенсивного расширения посевов.

Общее мировое производство пшеницы за последние пять сезонов выросло на 4%, а мировое потребление — на 10%. Наиболее резкий прирост производства пшеницы наблюдался в сезоне 2013-2014 (+8,5%), что было связано с накапливаемым экспортным потенциалом новых производителей и их активным выходом на мировой рынок.

Это привело к росту мировых запасов пшеницы за последние 10 лет на 40% — от 200 тысяч тонн до 280 тысяч тонн, а также сильно понизило общий уровень мировых цен на пшеницу.

Улучшение ситуации с запасами возможно в сезоне 2018-2019 в связи с небольшим снижением мирового производства, что оказало поддержку ценам на пшеницу в последние два сезона. Тем не менее, восстановление цен к максимумам сезона 2012-2013 пока не ожидается.

На мировом рынке кукурузы в последние десять лет проявились две крупные тенденции: постепенный отход от темы производства биотоплива и монополизация производства в нескольких крупных регионах-производителях.

Напомню, что в начале ХХI века на фоне развития дефицита нефти и нефтепродуктов на мировом рынке активно продвигалась идея добавления в топливо биологических компонентов в виде этанола, производимого из сахарного тростника, соевого масла и кукурузы. Это привело к резкому расширению площадей посевов указанных культур в США, ЕС, Бразилии и прочих регионах. Производство биотоплива активно стимулировалось бюджетными субсидиями, что привело к резкому увеличению производства данных культур.

Однако, освоение новых технологий производства нефти и газа из сланцевых пород в США, привело к усилению борьбы между производителями биотоплива и нефтяниками, что особенно ярко проявилось в последние два года при президенте США Д.Трампе. Учитывая, что использование биологических добавок в топливе неэффективно без дополнительного субсидирования из бюджета, произошло резкое сворачивание программ по всему миру.

Это привело к взрывному росту запасов сырьевых культур для биотоплива, в том числе кукурузы. Как показывает график, основное накопление запасов произошло в сезонах 2014-2015 и 2016-2017. Рост запасов естественным образом привёл к падению мировых цен на кукурузу, что также совпало с общим ростом производства зерновых в мире и выходом на мировую арену новых производителей и поставщиков.

Наибольший прирост экспортного потенциала в последние пять сезонов наблюдался в Аргентине (экспорт увеличился на 87%), Бразилии (+132%), США (+113%), Украине (+104%), При этом экспорт кукурузы из ЕС в данный период снизился на 25% за счёт роста внутреннего потребления и падения урожаев из-за неблагоприятной погоды.

Как заметно из графиков, экспорт кукурузы в мире сильно монополизировался по крупнейшим регионам, в которых климатические условия позволяют увеличивать производство данной культуры. В свою очередь, такие крупные регионы производства кукурузы как Китай, используют весь урожай на внутреннем рынке в качестве корма для скота, а также производят импорт недостающих объёмов. Подобная ситуация наблюдается в ЕС.

Основной избыток кукурузы сосредоточился в США и Китае в связи с развитием программ биоэтанола (США) и программой создания государственных резервов (Китай). Создавшиеся перекосы усугубляют непростую ситуацию на мировом рынке кукурузы, исправление которой потребует изменения государственных программ регулирования внутренних рынков кукурузы.

Некоторое улучшение ситуации по запасам ожидается в сезоне 2018-2019, но цены пока не имеют потенциала к восстановлению до предыдущих максимумов.

Биржевые рынки торговли зерновыми тяготеют к регионам производства, что обусловлено спецификой производимых сортов и качеством зерна. Ценообразование сосредоточено в США, Европе и Причерноморье. В США фьючерсные контракты торгуются на Чикагской бирже CME Group, а в Европе — на бирже Euronext с базисами поставки в портах Франции и Германии.

Причерноморское побережье не имеет собственного фьючерсного контракта, торгуясь исключительно в спотовом сегменте, несмотря на длительное время предлагающиеся усилия по созданию некоего подобия биржевой торговли. Противоречия между основными игроками настолько велики, что категоричным образом пресекают любой совместный интерес.

В свое время Московская биржа в рамках проекта «Национальная товарная биржа» организовала торги форвардными контрактами на зерновые в России, но широкого распространения данный проект пока не получил, что естественным образом ограничивает создание фьючерсных контрактов. Товарная секция Московской биржи также пока не создала фьючерсных контрактов на зерновые.

Таким образом, для российских инвесторов существует возможность торговли зерновыми товарами либо через биржевые торги в Чикаго или Париже, либо через торговлю ETF-фондами на зерновые культуры, которые доступны в основном на бирже LSE в Лондоне. Допуск к торгам ограничен присвоением категории «квалифицированного инвестора».

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter