24 июня 2019 Ачкасов Олег

Фондовый рынок побудил монетарные власти США к отказу от дальнейшего повышения учетных ставок и переходу к более мягкой денежно-кредитной политике.

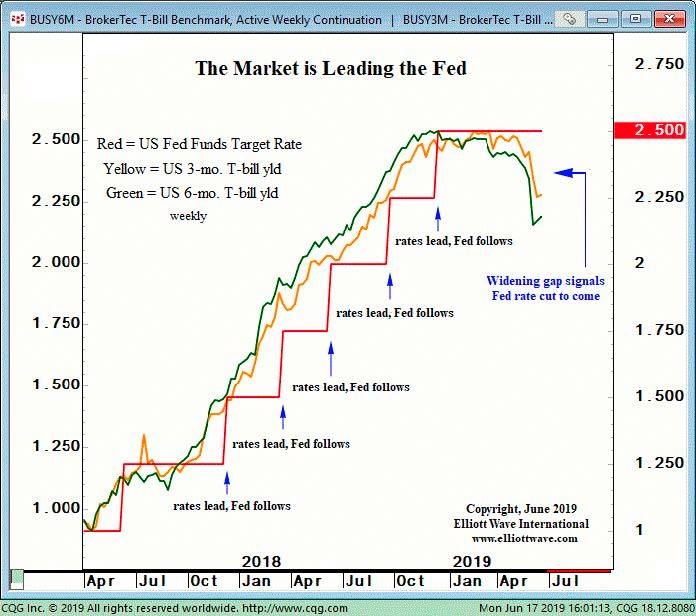

Изменение доходности краткосрочных казначейских облигаций США позволяет профессионалам с большой долей вероятности предсказывать действия ФРС США. На графике ниже, где показана динамика доходности 3-х месячных (желтый цвет) и 6-ти месячных (зеленый цвет) казначейских облигаций США, а также учётной ставки в США (красная линия) за последние 30 месяцев, четко видно, что рынок диктует Федрезерву необходимость снижения ставки. 19 июня 2019 г после очередного заседания ФРС косвенно дала понять, что готова к смягчению денежно-кредитной политики.

Возможное снижение учётной ставки является главным фактором, который будет влиять на направление движения фондовых рынков во II полугодии 2019 года. (график подготовлен Elliott Wave International).

Вот что, на мой взгляд, ждет ключевые индикаторы и основные виды активов в этот период.

МИРОВАЯ ЭКОНОМИКА

Сразу несколько факторов говорят о возможном временном ускорении темпов роста мировой экономики во второй половине 2019 г.: ослабление курса доллара США в перспективе 6-12 месяцев, заключение временного перемирия в торговой войне между США и Китаем (оцениваю вероятность заключения сделки до конца 2019 г в 75%), а также усиление государственного стимулирования экономики Китая. Всё это указывает на то, что текущий экономический цикл, который 1 июля 2019 г. официально станет самым длинным в истории мировой финансовой системы, затягивается. Его пик еще впереди.

ДОЛЛАР США

Возможное снижение учётной ставки в США и временное ускорение мировой экономики приведут к ликвидации профессиональными (финансовыми) инвесторами больших длинных позиций в долларе США, что усилит его падение по отношению к корзине основных валют (индекс DXY) в краткосрочной перспективе, в течение 6-12 месяцев. Временное перемирие в торговой войне между США и Китаем также негативно повлияет на курс доллара.

В долгосрочной перспективе по мере ухудшения ситуации в мировой экономике и роста рисков доллар вернётся в многолетний растущий тренд, так как помимо прочего он является безрисковой (risk-off) валютой, куда инвесторы “прячутся” во время экономических и политических кризисов и обвалов рынка.

АКЦИИ РАЗВИТЫХ РЫНКОВ

Возможное снижение учётной ставки США, ослабление доллара США, временное перемирие в торговой войне между США и Китаем, рост государственного стимулирования китайской экономики – вот ключевые факторы, которые будут влиять на #мировыерынкиакций в 2019 г., как я писал ранее (https://achkasov.com/strategy-2019). Текущая ситуация складывается таким образом, что именно эти факторы могут подтолкнуть рынки вверх — два из этих факторов уже начали реализовываться положительно. Но будущий рост рынков акций может стать последним периодом подъема в текущем бизнес цикле; это всего лишь классический отскок перед продолжением многолетнего нисходящего тренда (bear market rally), кардинального разворота рынков вверх ждать не стоит. В 2018 году японский индекс акций Topix, корейский Kospi и основные китайский индексы «официально» вошли в медвежий тренд, то есть упали более чем на 20%.

АКЦИИ РАЗВИВАЮЩИХСЯ РЫНКОВ

Начиная с 1994 г. самыми главными факторами, которые оказывают влияние на активы развивающихся рынков (акции, облигации, валюты), являются монетарная политика властей США, уровень учётной ставки и курс американского доллара. Сейчас все эти факторы благоприятствуют развивающимся рынкам. Поэтому их рывок вверх в 2019 г. может быть достаточно мощным.

РОССИЙСКИЙ РЫНОК АКЦИЙ

В дополнение к вышеназванным позитивным факторам, драйвером для российского рынка акций могут стать рост цен на нефть в результате падения курса доллара, а также повышение спроса на российские активы, по мере того как Россия будет становиться более значимым партнёром для Китая. Ведущий независимый аналитический бутик Gavekal Research рекомендует инвесторам российские и китайские облигации как хеджирование активов от негативных последствий многолетней торговой войны между США и Китаем (Gavekal Research: Investing for a new Cold War, June 19, 2019).

РОССИЙСКИЙ РУБЛЬ

Основными внешними экономическими факторами влияния на курс российского рубля остаются цена на нефть, монетарная политика властей США и курс доллара. Сегодня достаточно сложно прогнозировать внутренние факторы, потому что в их основе лежит политическая составляющая, но все внешние факторы указывают на продолжение укрепления рубля во второй половине 2019 г, при условии отсутствия каких-либо значимых политических событий.

ОБЛИГАЦИИ

Замедление темпов роста мировой экономики, торговые войны предполагают, что облигации как класс активов должны себя показать хорошо. Однако, все вышеперечисленные факторы сегодня уже отражены в ценах. Я придерживаюсь мнения, что cash (банковские депозиты) обеспечат более высокую доходность, чем государственные облигации. Риски в корпоративных облигациях в перспективе ближайших 12 месяцев будут продолжать расти по мере снижения темпов роста мировой экономики, ухудшения ликвидности на финансовых рынках, роста процентных ставок в конечном итоге.

СЫРЬЁ И МЕТАЛЛЫ

Сырьевые рынки напрямую зависят от курса американского доллара. Ослабление доллара позитивно повлияет на большинство сырьевых рынков, особенно на нефть, металлы (медь) и металлургическое сырьё. Временное ускорение темпов роста мировой экономики, а также увеличение государственного стимулирования экономики Китая дополнительно поддержат сырьевые рынки.

ЗОЛОТО

Ключевые фундаментальные факторы, влияющие на стоимость золота, – курс доллара (негативная корреляция 95%), процентные ставки в США (негативная корреляция 95% и выше ) и инфляция. Заявление ФРС США о росте вероятности снижения учётной ставки стало триггером для разворота вверх рынка золота. Индикаторы технического анализа сегодня также подтверждают переход он нисходящего к растущему тренду на этом рынке. Краткосрочно следует ожидать больших колебаний стоимости золота, так как она существенно выросла во II квартале 2019 г. – на 8,28%. Однако в среднесрочной перспективе анализ указывает на продолжение роста цен золота до $1450-1500 за тройскую унцию (плюс 3,5-7% к текущему уровню).

ИНФЛЯЦИЯ В МИРЕ

Инфляция продолжит снижаться и достигнет дна в 2019 г. После этого рост инфляции возобновится.

КАК ДЕЙСТВОВАТЬ ИНВЕСТОРУ

Риск существенной коррекции на рынках акций остаётся высоким. Благоприятная ситуация, которая ожидается в ближайшие 6-9 месяцев, в любом случае – явление временное. В долгосрочной перспективе, в течение 12 месяцев, слабый макроэкономический фон, противоречивая монетарная политика основных центральных банков, инфляция, продолжение торговых войн, ухудшение ситуации на рынках корпоративных облигаций ограничат рост акций.

Я рекомендую инвесторам не открывать новые и не увеличивать существующие позиции в акциях, не пытаться догнать бегущие вверх рынки, а сокращать позиции в акциях на пути верх по мере роста рынков. Потенциал роста небольшой, всего 5-10%, при этом риск коррекции в 20-30% существенен.

Более детальная стратегия инвестирования на II полугодие 2019 г. будет представлена в нашем ежеквартальном обзоре “Разбор полётов” в первой половине июля 2019 г.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter