21 мая 2020 Райффайзенбанк Мурашов Станислав

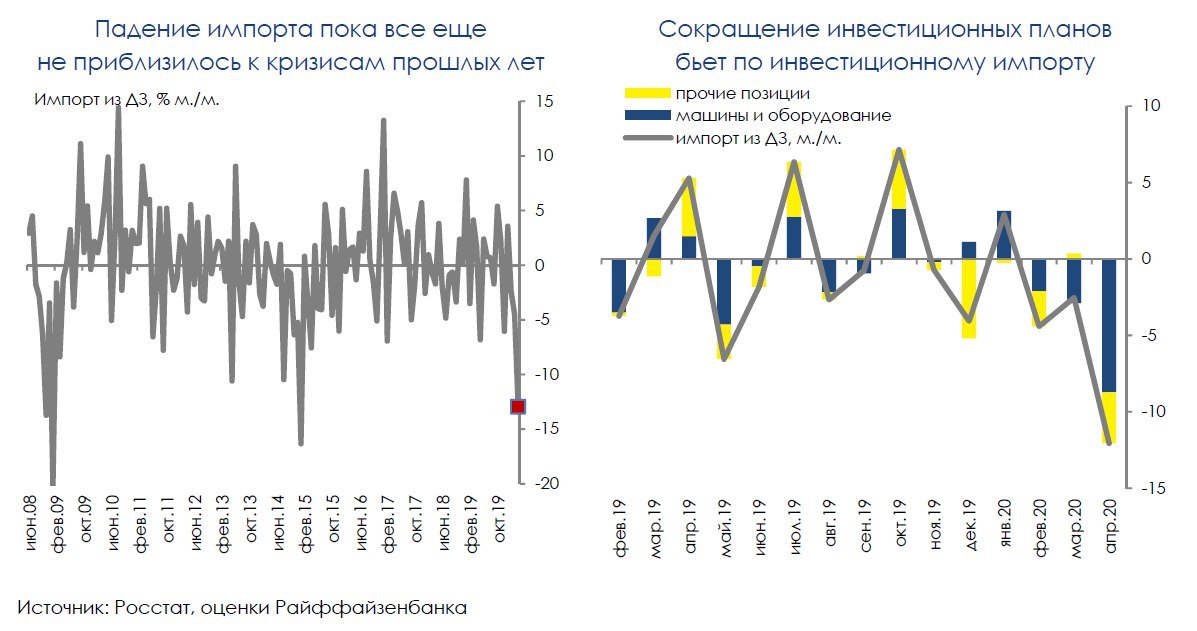

В апреле импорт из стран дальнего зарубежья (в долл.) провалился сразу на 20% г./г., составив 15 млрд долл. (62,4 млрд долл., —5,3% г./г. с начала года). В терминах м./м. просадка составила 13%, что едва не дотянуло до минимумов прошлого кризиса (-16,3% — см. график слева). Падение происходило в основном под давлением снижения инвестиционного спроса в сегменте импорта машин и оборудования (-15% м./м.): его вклад в общую динамику м./м. составил почти 9 п.п. (см. график справа), тогда как прочие товары дали куда меньший вклад.

Единственной позицией, показавшей уверенный рост м./м. (+1 п.п. вклада, +30% м./м.), оказалась фармацевтическая продукция, что неудивительно в условиях пандемии. Также стоит отметить, что из всех позиций машин и оборудования наименьший негативный вклад (-0,5 п.п. вклада) показал импорт электрооборудования (куда также входит и медтехника). Остальные позиции в этом сегменте просели (-8 п.п. вклада), что и дало основной эффект снижения месячной динамики в апреле.

Снижение инвестиционного импорта, на наш взгляд, вполне ожидаемо: крупнейшие компании уже анонсировали сокращение своих планов по капзатратам на этот год даже в рублях (в долларах это означает падение минимум на 15-20%). Таким образом, импорту есть куда падать – пока импорт машин и оборудования сократился лишь на 12%. Впрочем, не исключено, что месячные темпы падения инвестиций и сопутствующего импорта замедлятся в последующие месяцы: 1) не стоит забывать о том, что расходы на нацпроекты почти не сократились, а потому госинвестиции, скорее всего, со временем все же потребуют импорта; 2) ограничительные меры постепенно начинают снимать, причем, в первую очередь, в капиталоемких отраслях (в частности, строительство).

Динамика импорта связана с состоянием внутреннего спроса: чем меньше расходы отечественных потребителей, тем сильнее сокращается импорт. При этом, хотя импорт из ВВП вычитается, падение внутреннего спроса, которое он отражает, вносит гораздо больший вклад в динамику экономики. Так, на днях Росстат оценил рост ВВП в 1 кв. 2020 г. на уровне 1,6% г./г. в реальном выражении. В целом это неплохой результат, однако во 2 кв., очевидно, будет очень серьезное падение. Мы полагаем, что в апреле просадка импорта на 20% г./г. в долл. соответствует такому падению внутреннего спроса, которое привело бы при прочих равных к ~10%-ному снижению ВВП. Однако с учетом дополнительного негативного эффекта от падения экспорта (который не связан с внутренним спросом) итоговая просадка экономики в апреле будет более существенной. В 3-4 кв. 2020 г. квартальные темпы роста ВВП перейдут в положительную область, что заметно снизит просадку годовых темпов во 2П 2020 г. По итогам года мы ждем падения ВВП на 5% г./г. в реальном выражении.

Экспорт в долл. в марте также продолжил снижение (-20% г./г. против —18% г./г. в феврале), составив 29,7 млрд долл. (89 млрд долл., —15% г./г. в 1 кв. 2020 г.). Практически все основные статьи экспорта просели как в физическом, так и в стоимостном выражении. В частности, экспорт углеводородов в физическом объеме уже раньше отреагировал на падение мирового спроса на нефть. В частности, в марте экспорт нефти упал на 7% г./г., газа – на 40% г./г. В перспективе можно ожидать дополнительной просадки из-за ограничений ОПЕК++. Прочие ненефтегазовые позиции также в массе ощутили падение спроса из-за карантина в основных странах-торговых партнерах.

Явным исключением является экспорт сельхозпродукции (см. график), в первую очередь, пшеницы. Хотя ситуация на мировом рынке зерна пока складывается позитивно для РФ как со стороны ожидаемого снижения урожайности у основных стран-конкурентов (США, Канада), так и со стороны ослабления рубля (экспорт стал более привлекательным для отечественных производителей), активный экспорт зерна вряд ли продолжится. Российские власти приостановили экспорт пшеницы (до 1 июля) во все страны, кроме ЕАЭС, а также продали часть запасов из зернового фонда. Сделано это было с целью не допустить роста внутренних цен (вслед за экспортными) и удовлетворить внутренние потребности, особенно с учетом повышенного спроса на товары первой необходимости в условиях ограничительных мер.

По остальным группам экспорта в марте позитивная динамика физических и стоимостных объемов наблюдалась лишь по некоторым товарам, что можно было бы связать с началом восстановления экономики Китая. Однако столь очевидное объяснение не вполне подходит: экспорт в Китай из России в целом за март все же просел (-21% г./г.) и 1 кв. 2020 г. завершил в слабом (-1,4% г./г.) минусе (хотя в феврале он и вырос на 26% в долларах). Тем не менее, по каким-то позициям (целлюлоза, удобрения, железная руда), показавшим позитивную динамику в марте, явно прослеживается восстановление спроса со стороны экономики Поднебесной. В числе прочих торговых партнеров, увеличивших спрос на российскую экспортную продукцию – США и Великобритания (экспорт золота достиг 40% всего объема российских продаж товаров в эту страну в 2019 — 1 кв. 2020 г.).

В итоге в марте внешнеторговое сальдо осталось на невысоких уровнях в 10,5 млрд долл., пока это больше минимальных значений прошлых лет (5-6 млрд долл./мес.). Однако стоит отметить, экспорт даже после открытия основной части торговых партнеров не сможет восстановиться быстро (тем более, что на экспорт нефти продолжит давить ограничение ОПЕК++), тогда как импорт может наверстать упущенное быстрее. В итоге основное сокращение торгового баланса придется уже, скорее всего, на послекарантинный период.

/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Единственной позицией, показавшей уверенный рост м./м. (+1 п.п. вклада, +30% м./м.), оказалась фармацевтическая продукция, что неудивительно в условиях пандемии. Также стоит отметить, что из всех позиций машин и оборудования наименьший негативный вклад (-0,5 п.п. вклада) показал импорт электрооборудования (куда также входит и медтехника). Остальные позиции в этом сегменте просели (-8 п.п. вклада), что и дало основной эффект снижения месячной динамики в апреле.

Снижение инвестиционного импорта, на наш взгляд, вполне ожидаемо: крупнейшие компании уже анонсировали сокращение своих планов по капзатратам на этот год даже в рублях (в долларах это означает падение минимум на 15-20%). Таким образом, импорту есть куда падать – пока импорт машин и оборудования сократился лишь на 12%. Впрочем, не исключено, что месячные темпы падения инвестиций и сопутствующего импорта замедлятся в последующие месяцы: 1) не стоит забывать о том, что расходы на нацпроекты почти не сократились, а потому госинвестиции, скорее всего, со временем все же потребуют импорта; 2) ограничительные меры постепенно начинают снимать, причем, в первую очередь, в капиталоемких отраслях (в частности, строительство).

Динамика импорта связана с состоянием внутреннего спроса: чем меньше расходы отечественных потребителей, тем сильнее сокращается импорт. При этом, хотя импорт из ВВП вычитается, падение внутреннего спроса, которое он отражает, вносит гораздо больший вклад в динамику экономики. Так, на днях Росстат оценил рост ВВП в 1 кв. 2020 г. на уровне 1,6% г./г. в реальном выражении. В целом это неплохой результат, однако во 2 кв., очевидно, будет очень серьезное падение. Мы полагаем, что в апреле просадка импорта на 20% г./г. в долл. соответствует такому падению внутреннего спроса, которое привело бы при прочих равных к ~10%-ному снижению ВВП. Однако с учетом дополнительного негативного эффекта от падения экспорта (который не связан с внутренним спросом) итоговая просадка экономики в апреле будет более существенной. В 3-4 кв. 2020 г. квартальные темпы роста ВВП перейдут в положительную область, что заметно снизит просадку годовых темпов во 2П 2020 г. По итогам года мы ждем падения ВВП на 5% г./г. в реальном выражении.

Экспорт в долл. в марте также продолжил снижение (-20% г./г. против —18% г./г. в феврале), составив 29,7 млрд долл. (89 млрд долл., —15% г./г. в 1 кв. 2020 г.). Практически все основные статьи экспорта просели как в физическом, так и в стоимостном выражении. В частности, экспорт углеводородов в физическом объеме уже раньше отреагировал на падение мирового спроса на нефть. В частности, в марте экспорт нефти упал на 7% г./г., газа – на 40% г./г. В перспективе можно ожидать дополнительной просадки из-за ограничений ОПЕК++. Прочие ненефтегазовые позиции также в массе ощутили падение спроса из-за карантина в основных странах-торговых партнерах.

Явным исключением является экспорт сельхозпродукции (см. график), в первую очередь, пшеницы. Хотя ситуация на мировом рынке зерна пока складывается позитивно для РФ как со стороны ожидаемого снижения урожайности у основных стран-конкурентов (США, Канада), так и со стороны ослабления рубля (экспорт стал более привлекательным для отечественных производителей), активный экспорт зерна вряд ли продолжится. Российские власти приостановили экспорт пшеницы (до 1 июля) во все страны, кроме ЕАЭС, а также продали часть запасов из зернового фонда. Сделано это было с целью не допустить роста внутренних цен (вслед за экспортными) и удовлетворить внутренние потребности, особенно с учетом повышенного спроса на товары первой необходимости в условиях ограничительных мер.

По остальным группам экспорта в марте позитивная динамика физических и стоимостных объемов наблюдалась лишь по некоторым товарам, что можно было бы связать с началом восстановления экономики Китая. Однако столь очевидное объяснение не вполне подходит: экспорт в Китай из России в целом за март все же просел (-21% г./г.) и 1 кв. 2020 г. завершил в слабом (-1,4% г./г.) минусе (хотя в феврале он и вырос на 26% в долларах). Тем не менее, по каким-то позициям (целлюлоза, удобрения, железная руда), показавшим позитивную динамику в марте, явно прослеживается восстановление спроса со стороны экономики Поднебесной. В числе прочих торговых партнеров, увеличивших спрос на российскую экспортную продукцию – США и Великобритания (экспорт золота достиг 40% всего объема российских продаж товаров в эту страну в 2019 — 1 кв. 2020 г.).

В итоге в марте внешнеторговое сальдо осталось на невысоких уровнях в 10,5 млрд долл., пока это больше минимальных значений прошлых лет (5-6 млрд долл./мес.). Однако стоит отметить, экспорт даже после открытия основной части торговых партнеров не сможет восстановиться быстро (тем более, что на экспорт нефти продолжит давить ограничение ОПЕК++), тогда как импорт может наверстать упущенное быстрее. В итоге основное сокращение торгового баланса придется уже, скорее всего, на послекарантинный период.

/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter