17 июня 2020 smart-lab.ru

Эрик Норланд, исполнительный директор и старший экономист CME Group, задается вопросом снизит ли ЦБ РФ ставку 19 июня

Мировая экономика сильно пострадала от локализации коронавируса, и Россия не является исключением. Международный валютный фонд прогнозирует сокращение темпов роста России на 5,5% в 2020 году, что станет худшим показателем в экономике с момента сокращения на 7,8% в 2009 году.

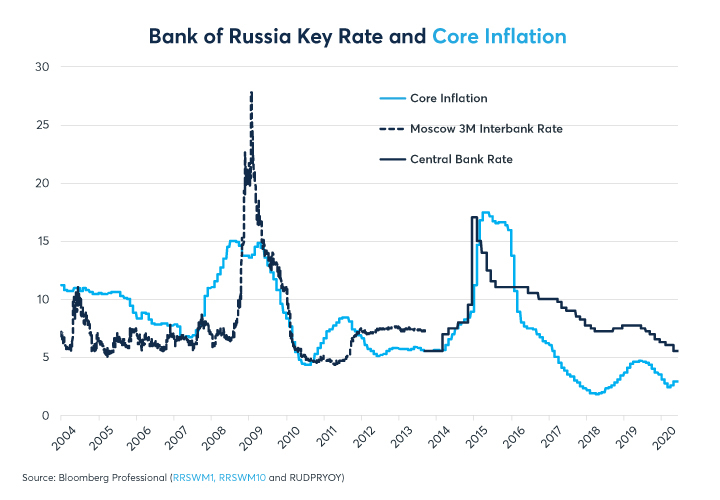

В отличие от спадов, последовавших за падением цен на нефть в 2008-09 и 2014-15 гг., на этот раз Центральный Банк России реагирует совсем по-другому. В 2009 и 2015 годах рубль падал вместе с ценами на нефть. По мере ослабления валюты инфляция набирала обороты, и Центральный банк Российской Федерации (известный как Банк России) значительно увеличил краткосрочные расходы по займам, с тем чтобы вновь снизить инфляцию. Однако на этот раз Банк России сокращает процентные ставки и может в пятницу 19 июня снизить свой официальный курс до рекордно низкого уровня на постсоветском пространстве (Рисунок 1).

Рисунок 1: в отличие от двух последних спадов, на этот раз Центральный Банк России сокращает ставки

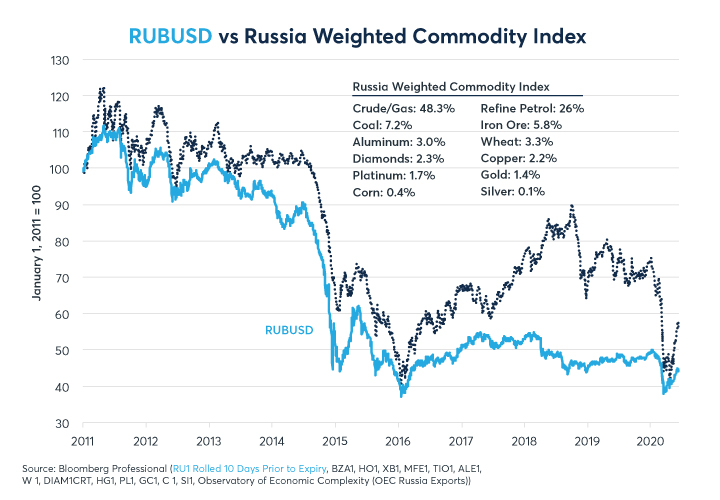

Центральный Банк России смог снизить ставки в значительной степени потому, что рубль (рубли) был гораздо более стабильным перед лицом более слабого роста на этот раз, чем в прошлом. Во время мирового финансового кризиса 2008 года рубль упал на 37% по отношению к доллару США (USD). За период 2014-16 гг. цена на нефть упала на 61% по отношению к доллару США. В 2020 году падение от максимума в RUBUSD составило 26,5%, и рубль с тех пор резко отскочил. По состоянию на 11 июня он был всего на 12% ниже своего недавнего пика 15 января 2020 года. Действительно, в последние годы рубль показал гораздо меньшую реакцию на изменение цен на сырьевые товары, чем в прошлом (Рисунок 2).

Рисунок 2: RUBUSD не упал так сильно, как это могло бы предполагать снижение цен на сырьевые товары

Отчасти недавняя устойчивость рубля связана с характером самого глобального кризиса. В 2014-16 гг. мировая экономика развивалась относительно хорошо, за исключением сырьевых производителей, особенно экспортеров нефти. Напротив, в 2020 году все, кажется, находятся в одной лодке. Таким образом, проблемы, стоящие перед российской экономикой в 2020 году, отражают те же проблемы, что и в США, Европе и других странах.

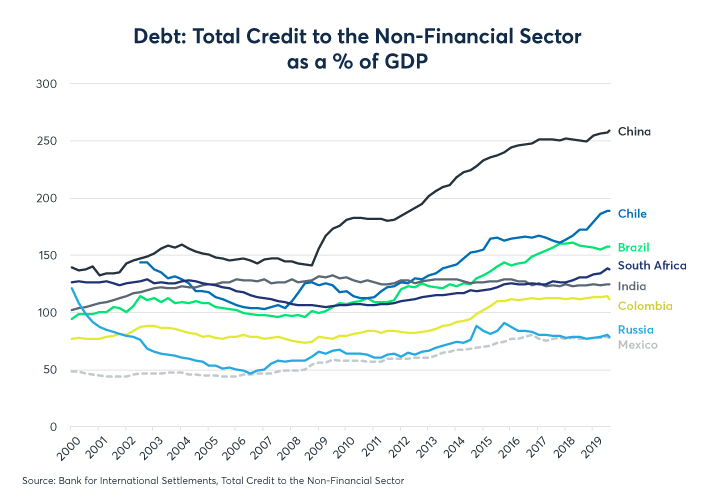

Кроме того, в 2008 году вновь вспыхнули воспоминания о дефолте России в 1998 году. Когда мировая экономика в последний раз столкнулась с проблемами, инвесторы быстро продали валюты развивающихся рынков, как и другие рискованные активы. Инвесторы потратили мало времени на то, чтобы отличить одну валюту от другой, в том числе и рубль. В отличие от этого, воспоминания о дефолте 1998 года по российскому долгу в значительной степени исчезли в 2020 году. В то время как развитые страны в течение последних двух десятилетий были перегружены долгами, Россия неуклонно сокращала свои долговые обязательства и в настоящее время, наряду с Мексикой, имеет один из самых низких уровней задолженности в мире (рис.3 и 4). Кроме того, поскольку процентные ставки в России все еще намного выше нуля, ее центральный банк имеет возможность снизить ставки для стимулирования роста. Во многих других странах, где ставки застряли около нуля, стимулирование приняло форму беспрецедентно большого бюджетного стимулирования, чего Россия до сих пор в значительной степени избегала (Рисунок 5).

Рисунок 3: Россия входит в число стран с наименьшей задолженностью в мире

Рисунок 4: Россия является одной из немногих стран с более низким соотношением долга к ВВП в 2020 году, чем в 2000 году

Рисунок 5: страны с нулевой процентной ставкой имеют мало другого выбора, кроме как занимать больше для стимулирования роста

Парадокс долговых и процентных ставок заключается в том, что чем больше долгов имеет страна, тем более вероятно, что она имеет чрезвычайно низкие процентные ставки. Если бы у нас была чрезвычайно простая модель рынков процентных ставок, то можно было бы предположить, что увеличение предложения долга приведет к снижению цены долга и, следовательно, к повышению процентных ставок. Однако, как мы показали в нашем исследовании парадокса долга (см. статью здесь), похоже, что верно обратное. Чем больше долгов имеет страна, тем более вероятно, что она будет иметь чрезвычайно низкие процентные ставки по той простой причине, что низкие ставки позволяют справиться с высоким долговым бременем.

Пандемия COVID-19 добавила к этому новое измерение. Почти все страны (и регионы, такие как Еврозона) с высоким долговым бременем имеют почти нулевые процентные ставки. Некоторые страны, такие как Еврозона, Швейцария и Япония, даже имеют отрицательные процентные ставки. Хотя их центральные банки могут использовать количественное смягчение, таргетирование кривой доходности, forward guidance, покупку кредитных продуктов и другие меры по борьбе с экономическим спадом, денежно-кредитная политика имеет ограниченное применение. Таким образом, многие из стран с высокой задолженностью, по-видимому, пришли к выводу, что решение проблемы спада, вызванного коронавирусом, заключается в увеличении задолженности. Озабоченность все более высоким уровнем долга может отчасти объяснить, почему рубль и некоторые другие валюты развивающихся рынков были намного более устойчивыми до 2020 года, чем они были в 2008-2009 годах.

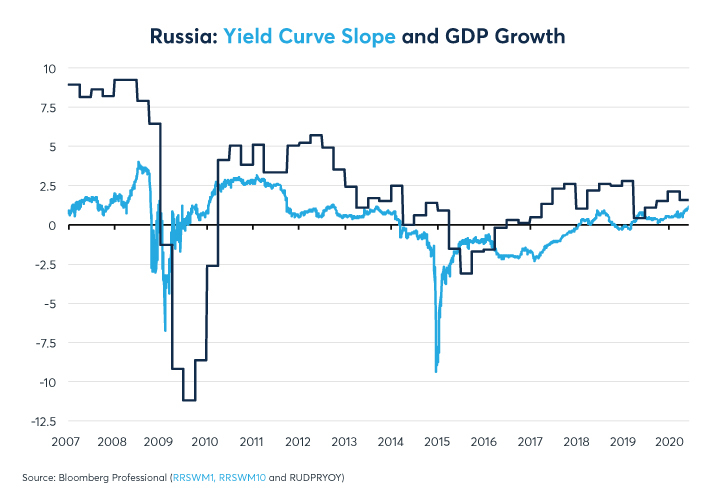

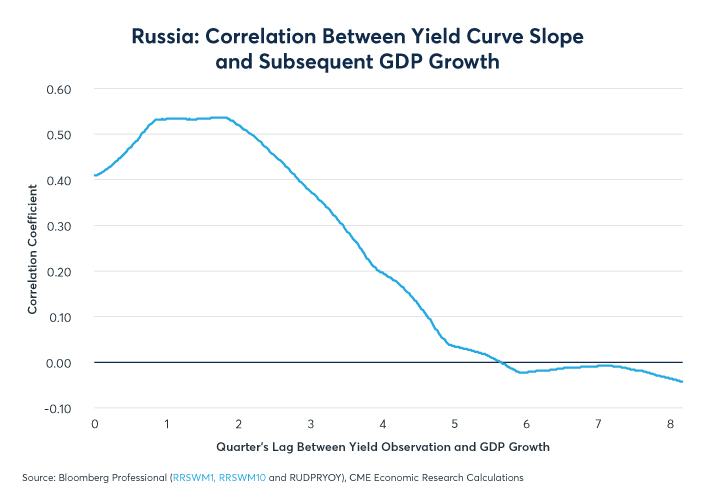

По мере того как Центральный Банк России снижает ставки, он постепенно понижает кривую доходности. По состоянию на середину июня кривая доходности 1y10y в России была самой крутой с 2011 года, хотя с разбросом в 106 базисных пунктов (БПС) между однолетними и 10-летними ставками это далеко от ее самого крутого уровня когда-либо (рисунок 6). В зависимости от поведения долгосрочных процентных ставок России, дальнейшее снижение до краткосрочных ставок может еще больше углубить кривую доходности. Если так, то это, скорее всего, будет хорошей новостью для российской экономики. За последние 13 лет наблюдалась сильная положительная корреляция между наклоном кривой доходности России и последующим ростом ВВП (Рисунок 7) – хотя, на этот раз, ход пандемии как в России, так и во всем мире также будет играть большую роль.

Рисунок 6: кривая доходности 1y10y в России находится на самом крутом уровне с 2011 года

Рисунок 7: за последние 13 лет уклон кривой доходности положительно коррелировал с последующим ростом

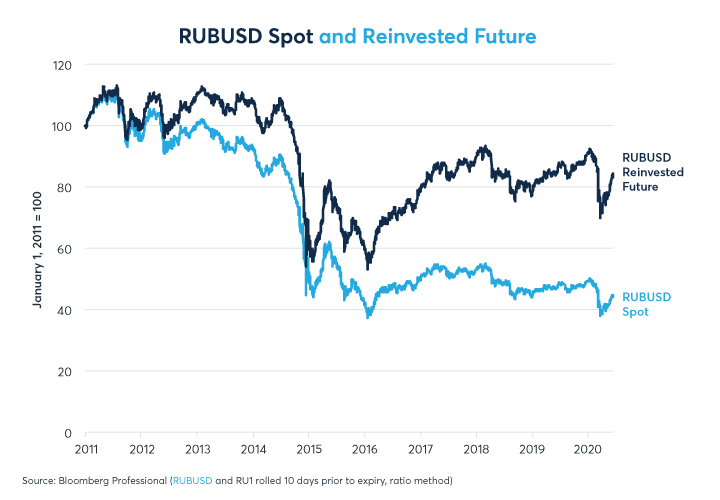

Даже при более низких процентных ставках вкладчики в России будут пользоваться примерно 5% — ным спредом по сравнению с вкладчиками в США и Европе. Совокупное воздействие таких разрывов в процентных ставках может стать чрезвычайно большим с течением времени. Например, если бы в январе 2011 года под матрац было положено 100 долларов в рублях, то сейчас эти рубли стоили бы около 44 долларов. В отличие от этого, если бы в январе 2011 года в одном из московских банков был размещен депозит на сумму 100 долларов США с накопленными процентами он стоил бы примерно 82% от суммы, которую можно было бы разместить на банковском счете в США (рис.8). Однако чем больше центральные банки снижают процентные ставки по отношению к американскому и европейскому уровням, тем меньше вероятность того, что этот буфер станет меньше. Когда речь заходит о снижении ставок, главным ограничением Банка России на дальнейшее снижение ставок могут стать сохраняющиеся низкие темпы инфляции. До тех пор, пока инфляция не наберет обороты, а рубль останется относительно стабильным, Центральный банк может не чувствовать особой необходимости ужесточать политику.

Рисунок 8: накопленные различия процентных ставок имеют большое значение для валютных инвесторов с течением времени

Наконец, Россия до сих пор потратила около 2% ВВП на финансовую поддержку, направленную на борьбу с последствиями блокировки коронавируса. Учитывая, что государственный долг составляет всего лишь 15,5% ВВП, российское правительство сохраняет значительный потенциал заимствования, если оно решит его использовать.

Итог

Низкая инфляция и стабильная валюта могут позволить дальнейшее снижение ставок в России

Россия имеет один из самых низких в мире уровней долга

Положительные процентные ставки позволяют России стимулировать рост с помощью денежно-кредитной, а не фискальной политики

Смотрите кривую доходности России как индикатор того, насколько быстрым может быть восстановление России

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter