Благодаря карантину число участников видеоконференций на площадке Zoom выросло в 30 раз. Чистая прибыль компании увеличилась в 12 раз. Разбираемся, сумеет ли компания сохранить темпы роста

Компанию Zoom Video Communications создал в 2011 году американец китайского происхождения Эрик Юань, который до этого работал в Cisco. Там он руководил разработкой аналогичной платформы Cisco Webex.

С помощью Zoom пользователи могут проводить видеоконференции, совещания, школьные занятия и другие мероприятия, не выходя из дома. Платформа также позволяет обмениваться сообщениями и файлами.

Сервис создан для общения большой группы людей: всего в одной видеоконференции может участвовать до 1000 человек. Правда, если пользоваться бесплатной версией, то одновременно общаться смогут только 100 человек, а длительность видеозвонка будет ограничена 40 минутами.

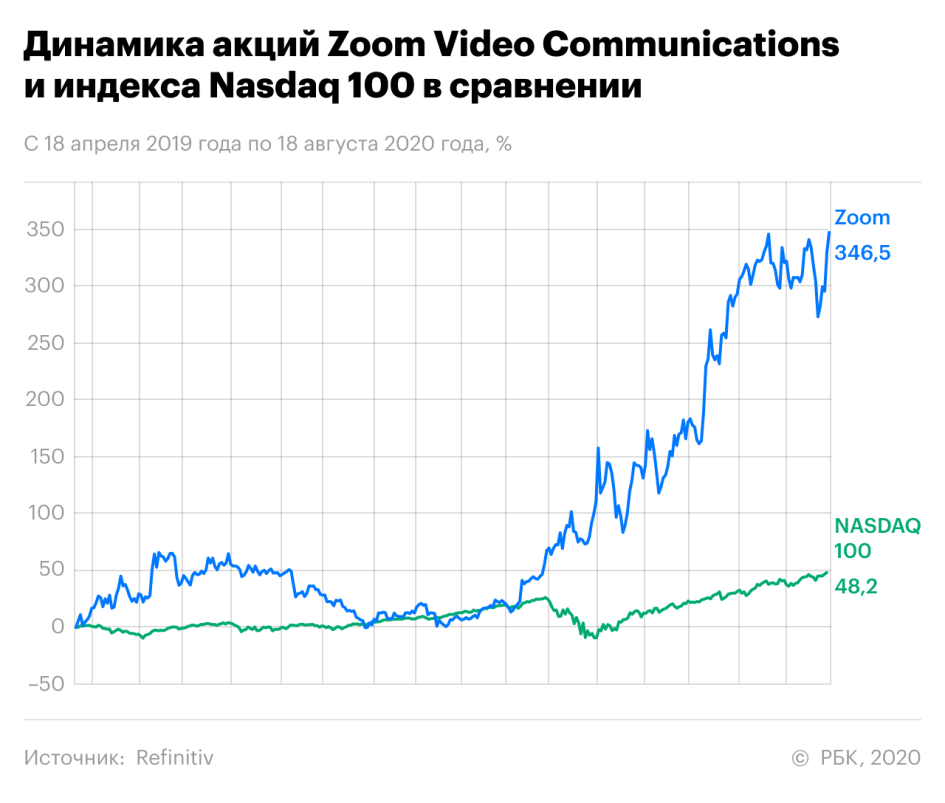

Компания вышла на биржу NASDAQ 18 апреля 2019 года и сразу привлекла внимание инвесторов. В первый же день торгов акции взлетели на 72%. Однако по-настоящему популярным Zoom стал во время пандемии, когда людям потребовалась удобное приложение для удаленной работы.

В результате Zoom Video Communications стала единственной компанией своего сегмента (IT-инструменты для удаленной работы), которая росла вопреки общему падению рынков. С начала 2020 года акции разработчика взлетели на 325,75%.

Почему выросли акции

«Сейчас частные инвесторы ставят на акции «техов», — пояснил главный стратег «Атона» Александр Кудрин в рамках вебинара «РБК Talks·Инвестиции». — Из-за COVID-19 человечество резко сдвинулось в область цифровых технологий. А «техи» являются основными бенефициарами этого процесса. Zoom — один из классических примеров цифровизации всего мира».

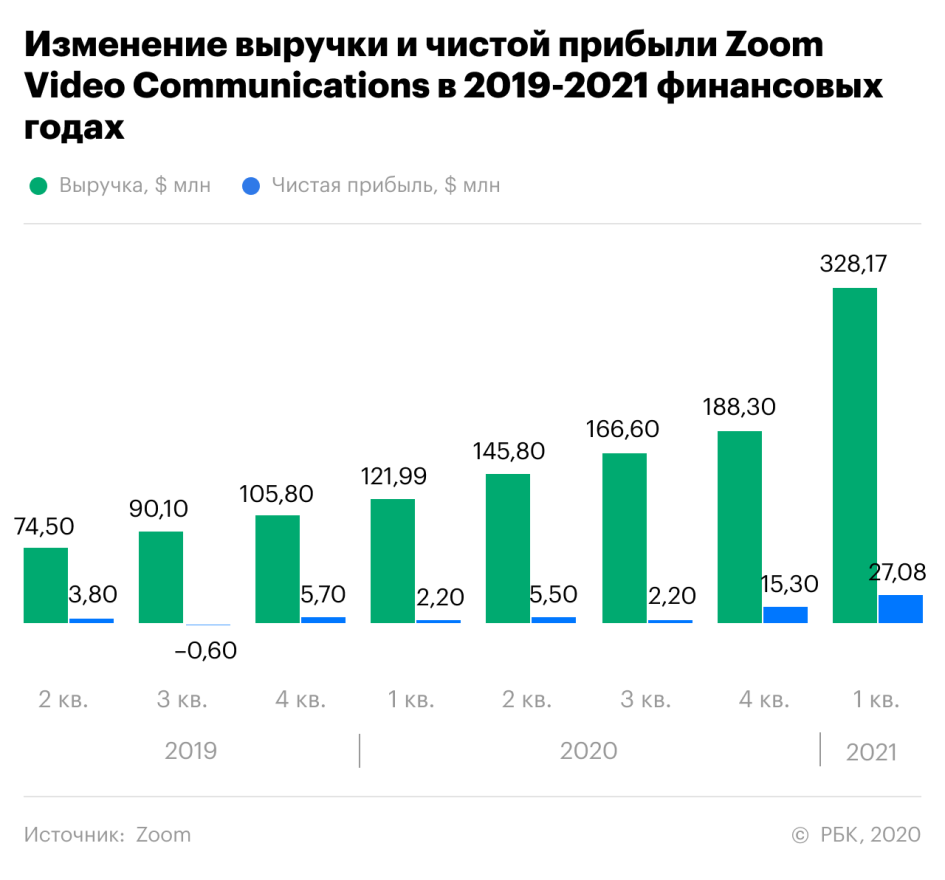

Выручка Zoom в первом финансовом квартале 2020 года (закончился 30 апреля) взлетела в 2,7 раза по сравнению с аналогичным кварталом годом ранее, составив $328,2 млн. Чистая прибыль увеличилась в 12 раз — до $27,08 млн.

Число активных участников приложения в апреле достигло 300 млн человек, при том, что на конец декабря 2019 года их было всего 10 млн. «Zoom не просто стал одной из компаний выигравшего сектора, а возглавил взрывной рост спроса», — говорит эксперт «БКС Экспресс» Альберт Короев.

При этом конкурентов у разработчика немало. Вокруг всех облачных сервисов разгорелся настоящий ажиотаж. Но Zoom стал наиболее популярным благодаря простоте установки, регистрации и поддержки, а также возможности использования на всех устройствах. И все это бесплатно, говорит руководитель группы поддержки продаж сетевых решений «Инфосистемы Джет» Дмитрий Каросанидзе.

Что играет против Zoom

Слишком высокая оценка акций. Акции Zoom сейчас сильно переоценены. К примеру, P/E у Zoom равняется 1530 — невероятное значение, даже с учетом того, что у американских технологических компаний P/E обычно выше, чем у других секторов.

Это означает, что инвесторы ожидают от Zoom Video Communications многого и готовы платить четырехзначную сумму за каждый доллар прибыли. Но это же значит, что цена может обвалиться на любой негативной новости.

Высокая конкуренция. Возможность заработать на новых тенденциях и желание идти в ногу со временем привлекло в сектор многие крупные компании.

Сейчас активно развиваются такие приложения, как Google Meet и Google Hangouts от Alphabet, Microsoft Teams от Microsoft и Messenger Rooms от Facebook. Помимо них на рынке присутствуют платформы TrueConf, Skype, VideoMost и Cisco WebEx.

«Уровень конкурентного давления в отрасли растет — ряд компаний предлагает аналогичные сервисы, что в сочетании с замедлением импульса спроса может спровоцировать распродажи акций Zoom Video Communications», — предупреждает директор аналитического департамента инвестиционной компании «Фридом Финанс» Вадим Меркулов.

Что поможет акциям Zoom

Тенденция к переходу на удаленку. По мнению экспертов, востребованность формата удаленного общения для бизнеса будет расти. Опрос, проведенный в апреле консалтинговой компанией PwC, показал, что 49% руководителей в различных отраслях планируют сделать удаленную работу постоянной.

Тренд на WFH (Work From Home — работу из дома) сохранится, уверены в инвестиционной компании Exante. К тому же для акций Zoom есть дополнительный драйвер — страх перед второй волной COVID. Это создает приток новых подписчиков, уверен управляющий партнер Exante Алексей Кириенко.

Сильные показатели. Менеджмент дал сильный прогноз — рост выручки до $495-500 млн по итогам второго квартала и до $1,77-1,8 млрд по итогам 2020 года, рассказал Вадим Меркулов из «Фридом Финанса». Эксперт полагает, что такой прогноз может с высокой вероятностью сбыться. Еще одним плюсом Zoom является полное отсутствие долгов и «подушка безопасности» в $488,7 млн на счетах у компании.

Повышение безопасности платформы. Во время карантина в адрес Zoom поступало много критики из-за проблем с безопасностью. Еще в конце 2019 года эксперты по кибербезопасности обнаружили, что коды конференций (Meeting ID) не защищены шифрованием. Из-за уязвимости сервиса от его услуг отказались SpaceX, Apple, Google, NASA, Пентагон и Сенат США.

В ответ на критику генеральный директор Zoom Эрик Юань объявил о том, что компания сделает звонки на платформе более безопасными и конфиденциальными с помощью сквозного шифрования данных. Новая функция будет доступна как платным, так и бесплатным пользователям.

Что будет с акциями

По мнению Алексея Кириенко из Exante, у акций Zoom Video Communications сохраняется хороший потенциал роста.

Текущая ситуация сильно напоминает пузырь доткомов. Однако прошлое научило инвесторов, что пузырь может надуваться гораздо дольше, чем это кажется рациональным. Уже сейчас многие компании выглядят перекупленными, но до сих пор не видно признаков усталости рынков от ралли. Поэтому оно может продолжаться с небольшими перерывами, пока ФРС США не начнет сокращать поддержку экономики, пишет эксперт.

«В перспективе года акции Zoom могут успеть как вырасти, так и скорректировать часть этого роста. Поэтому не будет удивительно, если через 12 месяцев цены на них окажутся в районе $350-400, хотя в ближайшие месяцы они могут уйти значительно выше», — подвел итог Кириенко.

Менее позитивный взгляд на будущее у Дениса Иконникова из инвестиционной компании QBF. «Безусловно в пост-коронавирусном мире спрос на видеоконференции будет выше, чем до пандемии. Однако по мере возвращения сотрудников в офисы спрос на удаленное общение уже не будет расти так быстро, как весной», — предупреждает он.

Эксперт считает, что в краткосрочной перспективе акции Zoom Video Communications еще могут обновить исторические максимумы. Но в долгосрочной перспективе акции могут оказаться под существенным давлением со стороны растущей конкуренции, учитывая текущую высокую оценку.

Вадим Меркулов из «Фридом Финанса» предупреждает, что котировки Zoom с большой вероятностью могут упасть на 10-15% после выхода отчета за второй квартал. «Несмотря на то, что компания является прямым бенефициаром пандемии, у нее есть шансы разочаровать инвесторов. На фоне резкого роста акций выросли ожидания по выручке и по прибыли в третьем и четвертом кварталах текущего года, что может быть недостижимо», — пояснил он.

Zoom Video Communications опубликует отчет за второй финансовый квартал 31 августа.

http://quote.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Стоимость бумаг 18 апреля 2019 года: $62 за акцию

Стоимость сейчас: $289,68 за акцию

Динамика: +367%

Причина роста: дистанционное общение во время пандемии

Перспективы: переход бизнеса на удаленку

Риски: высокая конкуренция и переоцененность акций

Стоимость сейчас: $289,68 за акцию

Динамика: +367%

Причина роста: дистанционное общение во время пандемии

Перспективы: переход бизнеса на удаленку

Риски: высокая конкуренция и переоцененность акций

Компанию Zoom Video Communications создал в 2011 году американец китайского происхождения Эрик Юань, который до этого работал в Cisco. Там он руководил разработкой аналогичной платформы Cisco Webex.

С помощью Zoom пользователи могут проводить видеоконференции, совещания, школьные занятия и другие мероприятия, не выходя из дома. Платформа также позволяет обмениваться сообщениями и файлами.

Сервис создан для общения большой группы людей: всего в одной видеоконференции может участвовать до 1000 человек. Правда, если пользоваться бесплатной версией, то одновременно общаться смогут только 100 человек, а длительность видеозвонка будет ограничена 40 минутами.

Компания вышла на биржу NASDAQ 18 апреля 2019 года и сразу привлекла внимание инвесторов. В первый же день торгов акции взлетели на 72%. Однако по-настоящему популярным Zoom стал во время пандемии, когда людям потребовалась удобное приложение для удаленной работы.

В результате Zoom Video Communications стала единственной компанией своего сегмента (IT-инструменты для удаленной работы), которая росла вопреки общему падению рынков. С начала 2020 года акции разработчика взлетели на 325,75%.

Почему выросли акции

«Сейчас частные инвесторы ставят на акции «техов», — пояснил главный стратег «Атона» Александр Кудрин в рамках вебинара «РБК Talks·Инвестиции». — Из-за COVID-19 человечество резко сдвинулось в область цифровых технологий. А «техи» являются основными бенефициарами этого процесса. Zoom — один из классических примеров цифровизации всего мира».

Выручка Zoom в первом финансовом квартале 2020 года (закончился 30 апреля) взлетела в 2,7 раза по сравнению с аналогичным кварталом годом ранее, составив $328,2 млн. Чистая прибыль увеличилась в 12 раз — до $27,08 млн.

Число активных участников приложения в апреле достигло 300 млн человек, при том, что на конец декабря 2019 года их было всего 10 млн. «Zoom не просто стал одной из компаний выигравшего сектора, а возглавил взрывной рост спроса», — говорит эксперт «БКС Экспресс» Альберт Короев.

При этом конкурентов у разработчика немало. Вокруг всех облачных сервисов разгорелся настоящий ажиотаж. Но Zoom стал наиболее популярным благодаря простоте установки, регистрации и поддержки, а также возможности использования на всех устройствах. И все это бесплатно, говорит руководитель группы поддержки продаж сетевых решений «Инфосистемы Джет» Дмитрий Каросанидзе.

Что играет против Zoom

Слишком высокая оценка акций. Акции Zoom сейчас сильно переоценены. К примеру, P/E у Zoom равняется 1530 — невероятное значение, даже с учетом того, что у американских технологических компаний P/E обычно выше, чем у других секторов.

Это означает, что инвесторы ожидают от Zoom Video Communications многого и готовы платить четырехзначную сумму за каждый доллар прибыли. Но это же значит, что цена может обвалиться на любой негативной новости.

Высокая конкуренция. Возможность заработать на новых тенденциях и желание идти в ногу со временем привлекло в сектор многие крупные компании.

Сейчас активно развиваются такие приложения, как Google Meet и Google Hangouts от Alphabet, Microsoft Teams от Microsoft и Messenger Rooms от Facebook. Помимо них на рынке присутствуют платформы TrueConf, Skype, VideoMost и Cisco WebEx.

«Уровень конкурентного давления в отрасли растет — ряд компаний предлагает аналогичные сервисы, что в сочетании с замедлением импульса спроса может спровоцировать распродажи акций Zoom Video Communications», — предупреждает директор аналитического департамента инвестиционной компании «Фридом Финанс» Вадим Меркулов.

Что поможет акциям Zoom

Тенденция к переходу на удаленку. По мнению экспертов, востребованность формата удаленного общения для бизнеса будет расти. Опрос, проведенный в апреле консалтинговой компанией PwC, показал, что 49% руководителей в различных отраслях планируют сделать удаленную работу постоянной.

Тренд на WFH (Work From Home — работу из дома) сохранится, уверены в инвестиционной компании Exante. К тому же для акций Zoom есть дополнительный драйвер — страх перед второй волной COVID. Это создает приток новых подписчиков, уверен управляющий партнер Exante Алексей Кириенко.

Сильные показатели. Менеджмент дал сильный прогноз — рост выручки до $495-500 млн по итогам второго квартала и до $1,77-1,8 млрд по итогам 2020 года, рассказал Вадим Меркулов из «Фридом Финанса». Эксперт полагает, что такой прогноз может с высокой вероятностью сбыться. Еще одним плюсом Zoom является полное отсутствие долгов и «подушка безопасности» в $488,7 млн на счетах у компании.

Повышение безопасности платформы. Во время карантина в адрес Zoom поступало много критики из-за проблем с безопасностью. Еще в конце 2019 года эксперты по кибербезопасности обнаружили, что коды конференций (Meeting ID) не защищены шифрованием. Из-за уязвимости сервиса от его услуг отказались SpaceX, Apple, Google, NASA, Пентагон и Сенат США.

В ответ на критику генеральный директор Zoom Эрик Юань объявил о том, что компания сделает звонки на платформе более безопасными и конфиденциальными с помощью сквозного шифрования данных. Новая функция будет доступна как платным, так и бесплатным пользователям.

Что будет с акциями

По мнению Алексея Кириенко из Exante, у акций Zoom Video Communications сохраняется хороший потенциал роста.

Текущая ситуация сильно напоминает пузырь доткомов. Однако прошлое научило инвесторов, что пузырь может надуваться гораздо дольше, чем это кажется рациональным. Уже сейчас многие компании выглядят перекупленными, но до сих пор не видно признаков усталости рынков от ралли. Поэтому оно может продолжаться с небольшими перерывами, пока ФРС США не начнет сокращать поддержку экономики, пишет эксперт.

«В перспективе года акции Zoom могут успеть как вырасти, так и скорректировать часть этого роста. Поэтому не будет удивительно, если через 12 месяцев цены на них окажутся в районе $350-400, хотя в ближайшие месяцы они могут уйти значительно выше», — подвел итог Кириенко.

Менее позитивный взгляд на будущее у Дениса Иконникова из инвестиционной компании QBF. «Безусловно в пост-коронавирусном мире спрос на видеоконференции будет выше, чем до пандемии. Однако по мере возвращения сотрудников в офисы спрос на удаленное общение уже не будет расти так быстро, как весной», — предупреждает он.

Эксперт считает, что в краткосрочной перспективе акции Zoom Video Communications еще могут обновить исторические максимумы. Но в долгосрочной перспективе акции могут оказаться под существенным давлением со стороны растущей конкуренции, учитывая текущую высокую оценку.

Вадим Меркулов из «Фридом Финанса» предупреждает, что котировки Zoom с большой вероятностью могут упасть на 10-15% после выхода отчета за второй квартал. «Несмотря на то, что компания является прямым бенефициаром пандемии, у нее есть шансы разочаровать инвесторов. На фоне резкого роста акций выросли ожидания по выручке и по прибыли в третьем и четвертом кварталах текущего года, что может быть недостижимо», — пояснил он.

Zoom Video Communications опубликует отчет за второй финансовый квартал 31 августа.

http://quote.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter