Ожидавшееся во второй половине августа, после завершения периода широкомасштабной конвертации дивидендных платежей в валюту, восстановление позиций рубля так и не состоялось. Более того, рубль даже ослабевал почти до уровня 76 за доллар, наблюдавшегося последний раз на третьей неделе апреля, в период стремительного распространения пандемии (когда российская нефть тестировала исторические в этом столетии минимумы, ниже $17/барр.). Причиной привычной уже для рублевых инвесторов августовской «черной полосы» на этот раз стала геополитика: скачок внутриполитической напряженности в соседней Белоруссии и последовавшее за ним предупреждение российского руководства о готовности вмешательства на стороне действующей в Минске власти. Трагическое происшествие с Алексеем Навальным во время возвращения его из предвыборной поездки в Сибирь не прибавило оптимизма инвесторам, особенно после заключения немецких медиков о том, что была вероятна попытка отравления оппозиционного политика с использованием вещества из категории химического оружия. Эти события сопровождались жесткими высказываниями европейских и американских политиков о возможности введении новых санкций против российских интересов.

Оценка курса рубля по отношению к ценам на нефть

Геополитическая болтанка привела к тому, что 14-дневная корреляция между курсом рубля и ценой нефти опустилась до отрицательных значений около -35% в конце августа, с 80% во второй половине июня.

Оценка курса рубля по отношению к ценам на нефть

-60.png)

Источник: ITI Capital, Bloomberg

По нашим оценкам, к концу августа рубль к доллару оказался «перепродан» примерно на 11% по отношению к уровню, отражающему его долгосрочную зависимость от цены на нефть марки Urals.

-861.png)

Источник: ITI Capital, Bloomberg

В отсутствие геополитических факторов такая недооценка рубля по отношению к цене на основной экспортный товар должна приводить к устойчивому повышательному давлению на российскую валюту. Однако этому препятствует специфика политического календаря, включая президентские выборы в США уже через пару месяцев и высокую вероятность их влияния на двусторонние отношения с Россией, в том числе весьма вероятное увеличение санкционного давления в случае прихода к власти демократической администрации.

Существенно улучшившиеся показатели состояния текущего счета, золотовалютных резервов и задолженности государственного сектора, отражаемые в уровне кредитных рейтингов, также свидетельствуют в пользу перепроданности рубля по отношению к другим валютам развивающихся рынков. Однако премия за геополитический риск в российских активах с высокой вероятностью сохранится в обозримом будущем, независимо от исхода выборов в США.

Динамика основных валют к доллару США (в номинальном выражении, дек 2019=100)

-91.png)

Источник: ITI Capital, Bloomberg

Рубль не избежал печальной участи валют развивающихся рынков

С начала года рубль ослабел к доллару на 17,4%, больше, чем мексиканское песо (валюта другого важного нефтеэкспортера, -12,3%) и валюта Южной Африки (-15,8%), экономика которой заметно менее устойчива, чем российская, и лучше лишь показателей валют Аргентины (-19,5%), Турции (-20,0%) и Бразилии (-23,9%).

С 8 июня (когда рубль достиг максимума в 68/$ при нефти Brent в $42–43/барр.) российская валюта ослабла более чем на 8%, до 75,1/$, опередив лишь бразильский реал (слабость которого отражает неспособность властей взять ситуацию с коронавирусом в стране под контроль). С 8 июня по конец июля рубль вообще был аутсайдером среди мировых валют (-8,3% к доллару США), хотя индекс доллара за это время снизился к корзине валют на 3%. В августе (когда нефтяные котировки Urals выросли на 3,6%) рубль к доллару изменился мало, что стало медианным показателем для 24 наиболее ликвидных валют развивающихся рынков.

Таким образом, динамика обменного курса рубля к доллару на протяжении летних месяцев перестала следовать как за движениями нефтяных котировок, так и большинства других валют на развивающихся рынках. В условиях сохранения положительного сальдо текущего счета платежного баланса причины следует искать в состоянии капитального счета, поскольку летние месяцы традиционно характеризуются увеличением оттока капитала, прежде всего из-за репатриации дивидендных платежей нерезидентами. В этом году к этим уже привычным потокам добавились другие – как со стороны резидентов (в том числе получателей дивидендных платежей), так и иностранных портфельных инвесторов (на рублевом рынке).

О действиях нерезидентов на рынке ОФЗ можно судить по регулярной статистике ЦБ – в течение июня и июля их доля на рынке продолжала постепенно снижаться (до 29,8% в июле с 31,8% в мае). Однако даже ощутимое сокращение вложений нерезидентов в государственный рублевый долг в июле (на 15 млрд руб.) не может полностью объяснить разочаровывающую динамику российской валюты за этот месяц – с большой вероятностью отток капитала, связанный с сезонным пиком дивидендных выплат, оказался решающим фактором.

К концу первой декады августа объем конвертаций от дивидендных выплат мог составить порядка $4 млрд. Эта оценка включает конвертацию рублевых выплат держателям расписок (физлица) в размере $1,5 млрд и институциональным международным фондам в размере $2 млрд, а также примерно $0,9 млрд на конвертационные операции со стороны локальных миноритариев. Учитывая, что данный объем конвертационных операций был совершен в течение десяти рабочих дней, он мог составить примерно 12% от оборота торгов на бирже ММВБ TOM+TOD.

Таким образом, совокупный объем покупок валюты с начала июля (эмитентами для конвертации и физлицами после получения дивидендных выплат) мог достичь $10 млрд, что составило 23% от всех дивидендных выплат за 2019 г.

Насколько оправданны опасения по поводу новых санкций?

Помимо увеличившихся в этом году объемов конвертации дивидендных платежей в валюту, другим важным фактором, определявшим действия держателей рублевых средств в последние месяцы (особенно в августе), стали опасения по поводу новых санкций против России со стороны США и Евросоюза. Наряду с ростом вероятности прихода к власти в США президента-демократа (и перехода сената США под контроль демократов) в результате выборов в ноябре с.г., этому способствовали резкое обострение внутриполитического конфликта в Белоруссии и отравление Алексея Навального.

В случае с конфликтом в Белоруссии, после выступления президента Владимира Путина 27 августа стало очевидно, что Россия готова пойти на вооруженное вмешательство в конфликт на стороне нынешнего руководства в Минске в случае угрозы смены режима. Учитывая мирный характер протестов против официальных итогов президентских выборов, риск вооруженного противостояния в Белоруссии пока представляется незначительным (в пределах 10%, по нашим оценкам). Поскольку вооруженное участие сил России во внутриполитическом конфликте в Белоруссии (без угрозы территориальной целостности страны) было бы расценено как нарушение положений двустороннего договора о коллективной безопасности и обязательств России в рамках ОБСЕ, вероятность санкций Евросоюза при таком развитии событий была бы высокой, на наш взгляд. В сценарии силового подавления протестов без официального вовлечения России необходимого для санкций консенсуса внутри ЕС достичь будет сложно, на наш взгляд.

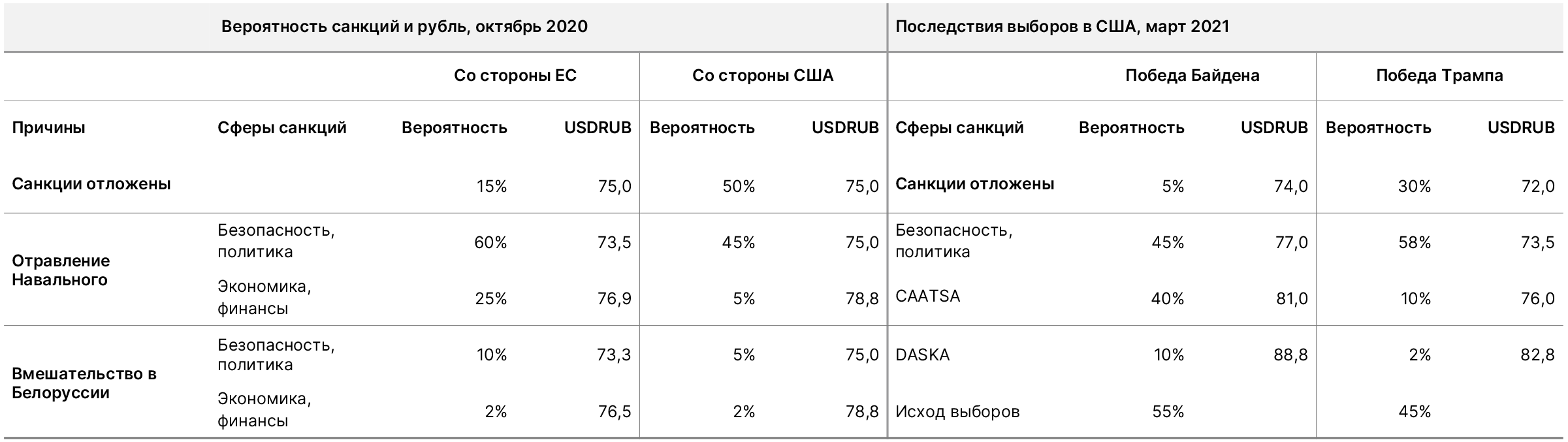

Ситуация с отравлением Навального несет в себе куда более высокие риски для российских активов. С учетом заявления властей Германии 2 сентября, санкции со стороны европейских стран (включая ЕС, Великобританию и Швейцарию) в отношении России стали весьма вероятным событием (вероятность порядка 85% в ближайшие пару месяцев). В подавляющем большинстве сценариев (60%) такие санкции будут затрагивать сотрудничество в областях технологии, безопасности и политики. В таком случае можно ожидать временного снижения рисков для финансовых активов России и некоторого укрепления рубля (примерно до 73,5 к доллару, по нашему мнению). Вероятность таких (менее жестких) санкций скорее всего будет зависеть от готовности властей России расследовать инцидент и улучшения состояния здоровья Навального. При этом вероятность введения экономических санкций (таких как остановка строительства второй очереди Северного потока) представляется существенно менее высокой (порядка 25%). В этом варианте можно ожидать дальнейшего ослабления рубля (примерно до 77 за доллар). Если же санкции будут отложены, но риск их введения сохранится, то рубль будет торговаться вблизи текущих уровней.

Риск введения санкций США в отношении ситуации с Навальным ниже, чем со стороны ЕС (порядка 40%, включая лишь 5% – финансовых и экономических санкций). Политические санкции со стороны США в этом направлении будут отражать настрой американских политиков на поддержание санкционного давления на Россию, и рубль останется вблизи текущих уровней (вероятность 35%). В маловероятном сценарии финансовых санкций до выборов (5%) можно ожидать его ослабления примерно до 79/$.

Все внимание на американские выборы

После выборов в США в начале ноября инвесторы в российские активы будут полностью сконцентрированы на политике новой администрации (прежде всего в отношении внутриэкономической ситуации в США, которая будет определять аппетит инвесторов к риску и динамику курса доллара к основным валютам). Другим важным направлением будут двусторонние отношения с Россией.

Шансы демократов на победу на выборах резко возросли в первой половине лета на фоне недовольства мерами федеральных властей по борьбе с пандемией и недостаточной поддержкой экономики. По данным компании Predictit (отражающим реальные ставки на исход выборов), преимущество демократов стало очевидным с начала июня и превысило 20 п. в середине июля (18 июля соотношение достигло 62/38). Во второй половине лета разрыв сокращался, и по состоянию на 1 сентября составлял 10 п. Большинство политических обозревателей в самих США все еще считает вероятность победы Джо Байдена выше 55% (благодаря сохранению его преимущества в ряде ключевых для конечного результата штатах), но мы предпочитаем основываться в этом вопросе на мнении рынка (в данном случае, рынка ставок).

Насколько вероятно ужесточение ограничительных мер против России в случае победы Байдена на выборах? На наш взгляд, это практически гарантированный результат: демократы с самого начала сделали усиление давления на Россию одной из основных тем своей внешнеполитической платформы. По крайней мере, дальнейшая имплементация уже принятого конгрессом (в 2017 г.) и подписанного Дональдом Трампом закона CAATSA в отношении России будет весьма вероятной. Это будет означать риск дополнительных ограничительных мер в отношении российских юридических и физических лиц, но, по всей вероятности, не государственных активов. Такие шаги правительства США приведут к росту рисков для западных инвесторов (прежде всего американских) в российские активы, но не к массовому исходу инвесторов из таких активов. В ожидании новых санкций рубль после избрания Байдена может ослабнуть, примерно до 77/$. Однако в половине сценариев (50%) это будут отложенные санкции в сфере политики и безопасности. В этом варианте рубль может незначительно укрепиться в первом квартале (до 75,7). Вероятность значительного ужесточения финансовых санкций (посредством СAATSA или дополнительных мер) составит примерно 40%, а рубль в таком случае может ослабнуть до 81/$.

Куда более серьезным для инвесторов было бы принятие (и имплементация) законопроекта DASKA, предусматривающего полный запрет для американских инвесторов на операции с любыми государственными ценными бумагами России. В этом сценарии (вероятность примерно 5%) сверхжесткие финансовые санкции могут вызвать изначальный обвал рубля до 88/$, что с большой вероятностью сделало бы рубль абсолютным аутсайдером среди ликвидных валют на развивающихся рынках. Несколько влиятельных ведомств в США, включая госдеп и министерство финансов, уже выразили несогласие с положениями законопроекта как препятствующими сотрудничеству с Россией в стратегически важных вопросах. На наш взгляд, приход к власти демократов сам по себе (в отсутствие новых оснований для серьезных двусторонних конфликтов с Россией) не будет означать ускоренного принятия (и тем более имплементации) законопроекта DASKA.

В случае победы Трампа на выборах в ноябре мы не ожидаем существенного изменения политики США в отношении России, хотя некоторое дальнейшее увеличение санкционного давления (посредством дальнейшей имплементации CAATSA, например) нельзя исключить. При этом победа Трампа скорее всего поддержит позиции доллара по отношению к другим валютам, что будет препятствовать слишком резкому укреплению рубля. В маловероятном сценарии длительного оспаривания результатов выборов в США аппетит к риску, в том числе к рублевым активам, может ненадолго ослабнуть. При благоприятном развитии событий (в отсутствие финансовых санкций) рубль может укрепиться до 72/$. В случае обострения двусторонних отношений (в том числе из-за ситуации в Белоруссии или на Украине, например), ужесточение антироссийских санкций будет очень вероятно, на наш взгляд, что может ослабить рубль до 76/$, что по отношению к более сильному доллару не будет означать столь значительной коррекции к евро. В совсем уж маловероятном при победе Трампа сценарии принятия DASKA (2%) рубль может ослабнуть до 83.

Наши основные сценарии представлены ниже

Средневзвешенные по этим сценариям прогнозы рубля на ближайшие полгода приблизительно соответствуют форвардной кривой, свидетельствуя о том, что рынок в целом адекватно оценивает риски для рубля. Проблема в том, что концентрация рисков в нескольких маловероятных сценариях скорее всего не позволит инвесторам вновь чувствовать себя комфортно с экспозицией на рублевый риск еще довольно длительное время.

В настоящий момент с учетом последних событий мы не видим поводов для наращивания позиций в ОФЗ

Динамика цен рисковых активов на развивающихся рынках развернулась во второй половине августа после достижения очередного локального пика в середине месяца. Новых причин для коррекции не появилось, поэтому инвесторы продолжили концентрироваться на уже таких привычных факторах, как риски повторного глобального карантина, противостояние США и Китая, а также подходящий к концу цикл монетарного смягчения во многих странах мира. Впрочем, новая фаза ослабления доллара (снижение ускорилось после выступления главы ФРС 27 августа) на короткое время поддержала интерес к риску, включая активы развивающихся рынков.

Российский долговой рынок, повторяя общую динамику, в августе тоже исчерпал положительный потенциал. Под давлением продавцов ОФЗ на длинном участке потеряли до 4% стоимости. Таким образом, кривая доходности повысилась на 10-12 б.п. на коротком отрезке и на 20-30 б.п. – на среднем и дальнем. Важно заметить, что наклон кривой также продолжил увеличиваться – на текущий момент максимальная разница ставок уже превысила 240 б.п. (+15 б.п. с начала августа). При этом масштабы коррекции рублевых инструментов оказались значительнее большинства других аналогов из EM. Дополнительное давление было вызвано усилившимися негативными геополитическими новостями, описанными выше. Инвесторы в российские активы традиционно чувствительны к такого рода событиям. Сокращение вложений нерезидентов в ОФЗ ускорилось. По данным ЦБ, отток средств со счетов иностранных игроков в июле составил 15 млрд руб. При этом за неделю с 17 по 21 августа отток составил 4 млрд руб.

-172.png)

Изменение суверенной кривой с 03.08.2020

Очевидно, что геополитические риски останутся основополагающими при ценообразовании российских активов в ближайшее время. Этот факт лишний раз подтверждается очередным скачком волатильности после появления новостей об обнаружении следов сильнодействующего яда в организме Навального. Давление на суверенные облигации резко усилилось, а накопленные достижения последних торговых сессий были моментально растеряны. В этой связи мы вынуждены пересмотреть наш первоначальный прогноз, предполагавший 10%-й ценовой рост длинных выпусков на фоне ожиданий дальнейшего смягчения монетарных условий (опубликован в обзоре). Негативное воздействие политических происшествий на национальную валюту в сочетании с труднопредсказуемым сценарием дальнейшего развития событий заставляют нас предположить, что текущие параметры ДКП в базовом сценарии останутся неизменными до конца года. Снижение ключевой ставки хотя бы на 25 б.п. в ближайшие три месяца будет возможно лишь при оптимальной комбинации факторов (таких как снижение санкционных рисков и благоприятный для России исход выборов в США), вероятность которой невысока. Лишний раз этот тезис подтверждается и недавним выступлением Эльвиры Набиуллиной в ходе съезда Ассоциации банков России. Глава ЦБ обратила внимание на рекордный переток средств из депозитов на фоне их резко снизившейся привлекательности, а переход к нейтральной ДКП был охарактеризован как «неизбежный».

Мы стали с осторожностью смотреть на ОФЗ в ближайшей перспективе и пока не рекомендуем наращивать позиции, в особенности в длинных выпусках. При этом мы также не ждем глубокой коррекции рынка, поскольку спрос со стороны локальных игроков способен поддержать его как минимум на прежних уровнях. Мы не исключаем, что Банк России вернется к завершающему этапу цикла смягчения монетарных условий уже в начале 2021 г., опустив в конечном счете ключевую ставку до нашего первоначального прогноза в 3,75%. В этой ситуации оптимальным станет позиционирование в среднесрочных выпусках, которое стоит начинать по мере сокращения волатильности.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Оценка курса рубля по отношению к ценам на нефть

Геополитическая болтанка привела к тому, что 14-дневная корреляция между курсом рубля и ценой нефти опустилась до отрицательных значений около -35% в конце августа, с 80% во второй половине июня.

Оценка курса рубля по отношению к ценам на нефть

Источник: ITI Capital, Bloomberg

По нашим оценкам, к концу августа рубль к доллару оказался «перепродан» примерно на 11% по отношению к уровню, отражающему его долгосрочную зависимость от цены на нефть марки Urals.

Источник: ITI Capital, Bloomberg

В отсутствие геополитических факторов такая недооценка рубля по отношению к цене на основной экспортный товар должна приводить к устойчивому повышательному давлению на российскую валюту. Однако этому препятствует специфика политического календаря, включая президентские выборы в США уже через пару месяцев и высокую вероятность их влияния на двусторонние отношения с Россией, в том числе весьма вероятное увеличение санкционного давления в случае прихода к власти демократической администрации.

Существенно улучшившиеся показатели состояния текущего счета, золотовалютных резервов и задолженности государственного сектора, отражаемые в уровне кредитных рейтингов, также свидетельствуют в пользу перепроданности рубля по отношению к другим валютам развивающихся рынков. Однако премия за геополитический риск в российских активах с высокой вероятностью сохранится в обозримом будущем, независимо от исхода выборов в США.

Динамика основных валют к доллару США (в номинальном выражении, дек 2019=100)

Источник: ITI Capital, Bloomberg

Рубль не избежал печальной участи валют развивающихся рынков

С начала года рубль ослабел к доллару на 17,4%, больше, чем мексиканское песо (валюта другого важного нефтеэкспортера, -12,3%) и валюта Южной Африки (-15,8%), экономика которой заметно менее устойчива, чем российская, и лучше лишь показателей валют Аргентины (-19,5%), Турции (-20,0%) и Бразилии (-23,9%).

С 8 июня (когда рубль достиг максимума в 68/$ при нефти Brent в $42–43/барр.) российская валюта ослабла более чем на 8%, до 75,1/$, опередив лишь бразильский реал (слабость которого отражает неспособность властей взять ситуацию с коронавирусом в стране под контроль). С 8 июня по конец июля рубль вообще был аутсайдером среди мировых валют (-8,3% к доллару США), хотя индекс доллара за это время снизился к корзине валют на 3%. В августе (когда нефтяные котировки Urals выросли на 3,6%) рубль к доллару изменился мало, что стало медианным показателем для 24 наиболее ликвидных валют развивающихся рынков.

Таким образом, динамика обменного курса рубля к доллару на протяжении летних месяцев перестала следовать как за движениями нефтяных котировок, так и большинства других валют на развивающихся рынках. В условиях сохранения положительного сальдо текущего счета платежного баланса причины следует искать в состоянии капитального счета, поскольку летние месяцы традиционно характеризуются увеличением оттока капитала, прежде всего из-за репатриации дивидендных платежей нерезидентами. В этом году к этим уже привычным потокам добавились другие – как со стороны резидентов (в том числе получателей дивидендных платежей), так и иностранных портфельных инвесторов (на рублевом рынке).

О действиях нерезидентов на рынке ОФЗ можно судить по регулярной статистике ЦБ – в течение июня и июля их доля на рынке продолжала постепенно снижаться (до 29,8% в июле с 31,8% в мае). Однако даже ощутимое сокращение вложений нерезидентов в государственный рублевый долг в июле (на 15 млрд руб.) не может полностью объяснить разочаровывающую динамику российской валюты за этот месяц – с большой вероятностью отток капитала, связанный с сезонным пиком дивидендных выплат, оказался решающим фактором.

К концу первой декады августа объем конвертаций от дивидендных выплат мог составить порядка $4 млрд. Эта оценка включает конвертацию рублевых выплат держателям расписок (физлица) в размере $1,5 млрд и институциональным международным фондам в размере $2 млрд, а также примерно $0,9 млрд на конвертационные операции со стороны локальных миноритариев. Учитывая, что данный объем конвертационных операций был совершен в течение десяти рабочих дней, он мог составить примерно 12% от оборота торгов на бирже ММВБ TOM+TOD.

Таким образом, совокупный объем покупок валюты с начала июля (эмитентами для конвертации и физлицами после получения дивидендных выплат) мог достичь $10 млрд, что составило 23% от всех дивидендных выплат за 2019 г.

Насколько оправданны опасения по поводу новых санкций?

Помимо увеличившихся в этом году объемов конвертации дивидендных платежей в валюту, другим важным фактором, определявшим действия держателей рублевых средств в последние месяцы (особенно в августе), стали опасения по поводу новых санкций против России со стороны США и Евросоюза. Наряду с ростом вероятности прихода к власти в США президента-демократа (и перехода сената США под контроль демократов) в результате выборов в ноябре с.г., этому способствовали резкое обострение внутриполитического конфликта в Белоруссии и отравление Алексея Навального.

В случае с конфликтом в Белоруссии, после выступления президента Владимира Путина 27 августа стало очевидно, что Россия готова пойти на вооруженное вмешательство в конфликт на стороне нынешнего руководства в Минске в случае угрозы смены режима. Учитывая мирный характер протестов против официальных итогов президентских выборов, риск вооруженного противостояния в Белоруссии пока представляется незначительным (в пределах 10%, по нашим оценкам). Поскольку вооруженное участие сил России во внутриполитическом конфликте в Белоруссии (без угрозы территориальной целостности страны) было бы расценено как нарушение положений двустороннего договора о коллективной безопасности и обязательств России в рамках ОБСЕ, вероятность санкций Евросоюза при таком развитии событий была бы высокой, на наш взгляд. В сценарии силового подавления протестов без официального вовлечения России необходимого для санкций консенсуса внутри ЕС достичь будет сложно, на наш взгляд.

Ситуация с отравлением Навального несет в себе куда более высокие риски для российских активов. С учетом заявления властей Германии 2 сентября, санкции со стороны европейских стран (включая ЕС, Великобританию и Швейцарию) в отношении России стали весьма вероятным событием (вероятность порядка 85% в ближайшие пару месяцев). В подавляющем большинстве сценариев (60%) такие санкции будут затрагивать сотрудничество в областях технологии, безопасности и политики. В таком случае можно ожидать временного снижения рисков для финансовых активов России и некоторого укрепления рубля (примерно до 73,5 к доллару, по нашему мнению). Вероятность таких (менее жестких) санкций скорее всего будет зависеть от готовности властей России расследовать инцидент и улучшения состояния здоровья Навального. При этом вероятность введения экономических санкций (таких как остановка строительства второй очереди Северного потока) представляется существенно менее высокой (порядка 25%). В этом варианте можно ожидать дальнейшего ослабления рубля (примерно до 77 за доллар). Если же санкции будут отложены, но риск их введения сохранится, то рубль будет торговаться вблизи текущих уровней.

Риск введения санкций США в отношении ситуации с Навальным ниже, чем со стороны ЕС (порядка 40%, включая лишь 5% – финансовых и экономических санкций). Политические санкции со стороны США в этом направлении будут отражать настрой американских политиков на поддержание санкционного давления на Россию, и рубль останется вблизи текущих уровней (вероятность 35%). В маловероятном сценарии финансовых санкций до выборов (5%) можно ожидать его ослабления примерно до 79/$.

Все внимание на американские выборы

После выборов в США в начале ноября инвесторы в российские активы будут полностью сконцентрированы на политике новой администрации (прежде всего в отношении внутриэкономической ситуации в США, которая будет определять аппетит инвесторов к риску и динамику курса доллара к основным валютам). Другим важным направлением будут двусторонние отношения с Россией.

Шансы демократов на победу на выборах резко возросли в первой половине лета на фоне недовольства мерами федеральных властей по борьбе с пандемией и недостаточной поддержкой экономики. По данным компании Predictit (отражающим реальные ставки на исход выборов), преимущество демократов стало очевидным с начала июня и превысило 20 п. в середине июля (18 июля соотношение достигло 62/38). Во второй половине лета разрыв сокращался, и по состоянию на 1 сентября составлял 10 п. Большинство политических обозревателей в самих США все еще считает вероятность победы Джо Байдена выше 55% (благодаря сохранению его преимущества в ряде ключевых для конечного результата штатах), но мы предпочитаем основываться в этом вопросе на мнении рынка (в данном случае, рынка ставок).

Насколько вероятно ужесточение ограничительных мер против России в случае победы Байдена на выборах? На наш взгляд, это практически гарантированный результат: демократы с самого начала сделали усиление давления на Россию одной из основных тем своей внешнеполитической платформы. По крайней мере, дальнейшая имплементация уже принятого конгрессом (в 2017 г.) и подписанного Дональдом Трампом закона CAATSA в отношении России будет весьма вероятной. Это будет означать риск дополнительных ограничительных мер в отношении российских юридических и физических лиц, но, по всей вероятности, не государственных активов. Такие шаги правительства США приведут к росту рисков для западных инвесторов (прежде всего американских) в российские активы, но не к массовому исходу инвесторов из таких активов. В ожидании новых санкций рубль после избрания Байдена может ослабнуть, примерно до 77/$. Однако в половине сценариев (50%) это будут отложенные санкции в сфере политики и безопасности. В этом варианте рубль может незначительно укрепиться в первом квартале (до 75,7). Вероятность значительного ужесточения финансовых санкций (посредством СAATSA или дополнительных мер) составит примерно 40%, а рубль в таком случае может ослабнуть до 81/$.

Куда более серьезным для инвесторов было бы принятие (и имплементация) законопроекта DASKA, предусматривающего полный запрет для американских инвесторов на операции с любыми государственными ценными бумагами России. В этом сценарии (вероятность примерно 5%) сверхжесткие финансовые санкции могут вызвать изначальный обвал рубля до 88/$, что с большой вероятностью сделало бы рубль абсолютным аутсайдером среди ликвидных валют на развивающихся рынках. Несколько влиятельных ведомств в США, включая госдеп и министерство финансов, уже выразили несогласие с положениями законопроекта как препятствующими сотрудничеству с Россией в стратегически важных вопросах. На наш взгляд, приход к власти демократов сам по себе (в отсутствие новых оснований для серьезных двусторонних конфликтов с Россией) не будет означать ускоренного принятия (и тем более имплементации) законопроекта DASKA.

В случае победы Трампа на выборах в ноябре мы не ожидаем существенного изменения политики США в отношении России, хотя некоторое дальнейшее увеличение санкционного давления (посредством дальнейшей имплементации CAATSA, например) нельзя исключить. При этом победа Трампа скорее всего поддержит позиции доллара по отношению к другим валютам, что будет препятствовать слишком резкому укреплению рубля. В маловероятном сценарии длительного оспаривания результатов выборов в США аппетит к риску, в том числе к рублевым активам, может ненадолго ослабнуть. При благоприятном развитии событий (в отсутствие финансовых санкций) рубль может укрепиться до 72/$. В случае обострения двусторонних отношений (в том числе из-за ситуации в Белоруссии или на Украине, например), ужесточение антироссийских санкций будет очень вероятно, на наш взгляд, что может ослабить рубль до 76/$, что по отношению к более сильному доллару не будет означать столь значительной коррекции к евро. В совсем уж маловероятном при победе Трампа сценарии принятия DASKA (2%) рубль может ослабнуть до 83.

Наши основные сценарии представлены ниже

Средневзвешенные по этим сценариям прогнозы рубля на ближайшие полгода приблизительно соответствуют форвардной кривой, свидетельствуя о том, что рынок в целом адекватно оценивает риски для рубля. Проблема в том, что концентрация рисков в нескольких маловероятных сценариях скорее всего не позволит инвесторам вновь чувствовать себя комфортно с экспозицией на рублевый риск еще довольно длительное время.

В настоящий момент с учетом последних событий мы не видим поводов для наращивания позиций в ОФЗ

Динамика цен рисковых активов на развивающихся рынках развернулась во второй половине августа после достижения очередного локального пика в середине месяца. Новых причин для коррекции не появилось, поэтому инвесторы продолжили концентрироваться на уже таких привычных факторах, как риски повторного глобального карантина, противостояние США и Китая, а также подходящий к концу цикл монетарного смягчения во многих странах мира. Впрочем, новая фаза ослабления доллара (снижение ускорилось после выступления главы ФРС 27 августа) на короткое время поддержала интерес к риску, включая активы развивающихся рынков.

Российский долговой рынок, повторяя общую динамику, в августе тоже исчерпал положительный потенциал. Под давлением продавцов ОФЗ на длинном участке потеряли до 4% стоимости. Таким образом, кривая доходности повысилась на 10-12 б.п. на коротком отрезке и на 20-30 б.п. – на среднем и дальнем. Важно заметить, что наклон кривой также продолжил увеличиваться – на текущий момент максимальная разница ставок уже превысила 240 б.п. (+15 б.п. с начала августа). При этом масштабы коррекции рублевых инструментов оказались значительнее большинства других аналогов из EM. Дополнительное давление было вызвано усилившимися негативными геополитическими новостями, описанными выше. Инвесторы в российские активы традиционно чувствительны к такого рода событиям. Сокращение вложений нерезидентов в ОФЗ ускорилось. По данным ЦБ, отток средств со счетов иностранных игроков в июле составил 15 млрд руб. При этом за неделю с 17 по 21 августа отток составил 4 млрд руб.

Изменение суверенной кривой с 03.08.2020

Очевидно, что геополитические риски останутся основополагающими при ценообразовании российских активов в ближайшее время. Этот факт лишний раз подтверждается очередным скачком волатильности после появления новостей об обнаружении следов сильнодействующего яда в организме Навального. Давление на суверенные облигации резко усилилось, а накопленные достижения последних торговых сессий были моментально растеряны. В этой связи мы вынуждены пересмотреть наш первоначальный прогноз, предполагавший 10%-й ценовой рост длинных выпусков на фоне ожиданий дальнейшего смягчения монетарных условий (опубликован в обзоре). Негативное воздействие политических происшествий на национальную валюту в сочетании с труднопредсказуемым сценарием дальнейшего развития событий заставляют нас предположить, что текущие параметры ДКП в базовом сценарии останутся неизменными до конца года. Снижение ключевой ставки хотя бы на 25 б.п. в ближайшие три месяца будет возможно лишь при оптимальной комбинации факторов (таких как снижение санкционных рисков и благоприятный для России исход выборов в США), вероятность которой невысока. Лишний раз этот тезис подтверждается и недавним выступлением Эльвиры Набиуллиной в ходе съезда Ассоциации банков России. Глава ЦБ обратила внимание на рекордный переток средств из депозитов на фоне их резко снизившейся привлекательности, а переход к нейтральной ДКП был охарактеризован как «неизбежный».

Мы стали с осторожностью смотреть на ОФЗ в ближайшей перспективе и пока не рекомендуем наращивать позиции, в особенности в длинных выпусках. При этом мы также не ждем глубокой коррекции рынка, поскольку спрос со стороны локальных игроков способен поддержать его как минимум на прежних уровнях. Мы не исключаем, что Банк России вернется к завершающему этапу цикла смягчения монетарных условий уже в начале 2021 г., опустив в конечном счете ключевую ставку до нашего первоначального прогноза в 3,75%. В этой ситуации оптимальным станет позиционирование в среднесрочных выпусках, которое стоит начинать по мере сокращения волатильности.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter