15 сентября 2020 smart-lab.ru | Copper

Итак, после первой части, где мы учились рубить капусту с помощью сезонности и технических индикаторов, рассмотрим, как может заработать на меди ленивый инвестор, которому лень каждый день следить, куда там ушла цена, и корректировать свои позиции. Для этого попытаемся сформировать фундаментальный view на актив на ближайшие несколько месяцев.

Бегло просмотрев другие топики, публикуемые по данной теме, с удивлением обнаружил, что в качестве фундаментального анализа все анализируют спрос-предложение меди. Собственно, этот странный факт и побудил меня написать данный пост.

Executive summary

В случае, если вы ожидаете вторую волну Ковида-19, имеет смысл играть по меди вкороткую: можно ожидать хорошее падение. Если же вы рассматриваете такой сценарий как малореалистичный — закупайтесь в лонг, не забыв о контроле рисков (стоп, хэдж опционами) на случай, если вторая волна все-таки придет.

Non-executive non-summary

В настоящее время в литературе рассматривают 3 основных группы факторов, влияющих на цены на коммоды в общем, и на медь в частности:

— баланс спроса-предложения

— потоки ликвидности

— активность финансовых спекулянтов

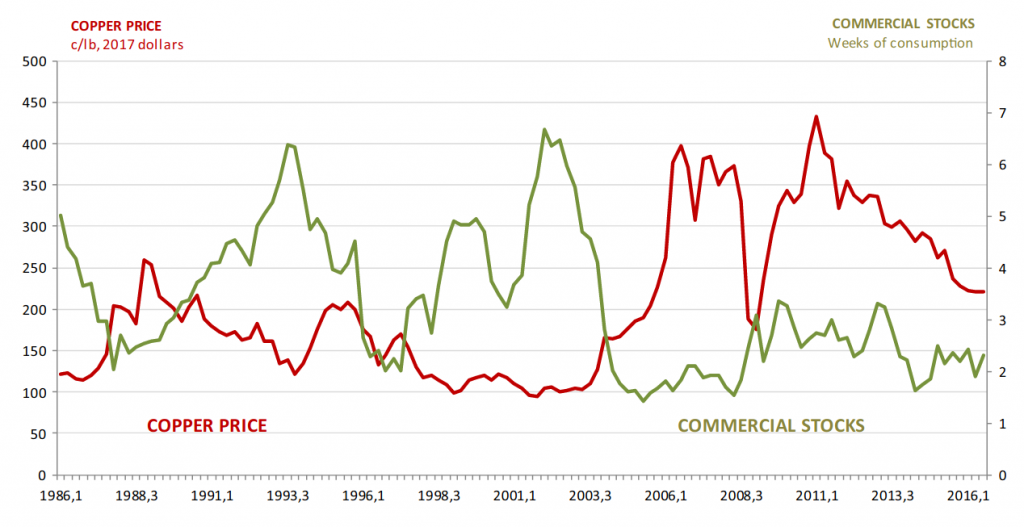

Причем если проанализировать профессиональную литературу и просто посмотреть на цифры и графики, то становится понятно, что классические фундаментальные факторы спроса-предложения утратили свое ключевое влияние на цены примерно с середины нулевых годов (см. график в начале статьи — если до 2003-го года отрицательная корреляция между ценами и запасами видна буквально глазами, то после 2003-го года эта взаимосвязь нарушается).

В частности, в недавнем исследовании по теме авторы, построив VAR модель и рассмотрев примерно 100 переменных в качестве детерминант цены на медь, после 2008-го года значимо предсказывающих динамику спотовых цен (и цен фьючерсов), выделяют следующие значимые факторы:

— LIBOR (прокси на уровень процентных ставок)

— GSCI (прокси на общую динамику цен на коммоды)

— VIX (прокси на уровень экономической неопределенности)

— динамика M2 в США и Еврозоне (прокси на объем ликвидности в экономике)

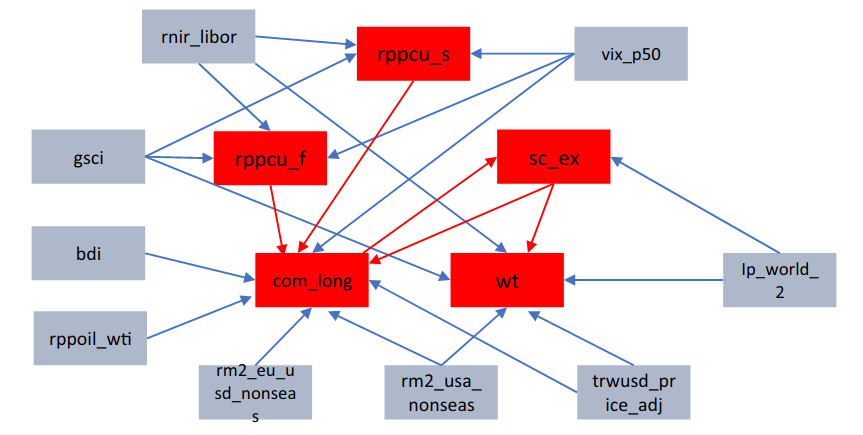

На схеме ниже приведены статистически значимые причинно-следственные взаимосвязи по Грэнжеру (так называемый Granger causality test) из той же статьи:

здесь

rppcu_s — реальная (inflation-adjusted) цена меди (спот)

rppcu_f — реальная цена 3-месячного фьючерса

gsci — Goldman Sachs Commodity Index

rnir_libor — реальный LIBOR

vix_p50 — уровень VIX

остальные переменный нас интересуют меньше — за подробностями см. исходную статью: причинность по Грэйнжеру (с. 13) и описание переменных (с. 6, 8)

Соответственно, именно вышеперечисленные факторы, а не спрос-предложение (которых не оказалось в списке значимых детерминант цен на медь после 2003 года!), и нужно анализировать для фундаментальных прогнозов на кратко- и средне- срочную перспективу. Этим мы и займемся.

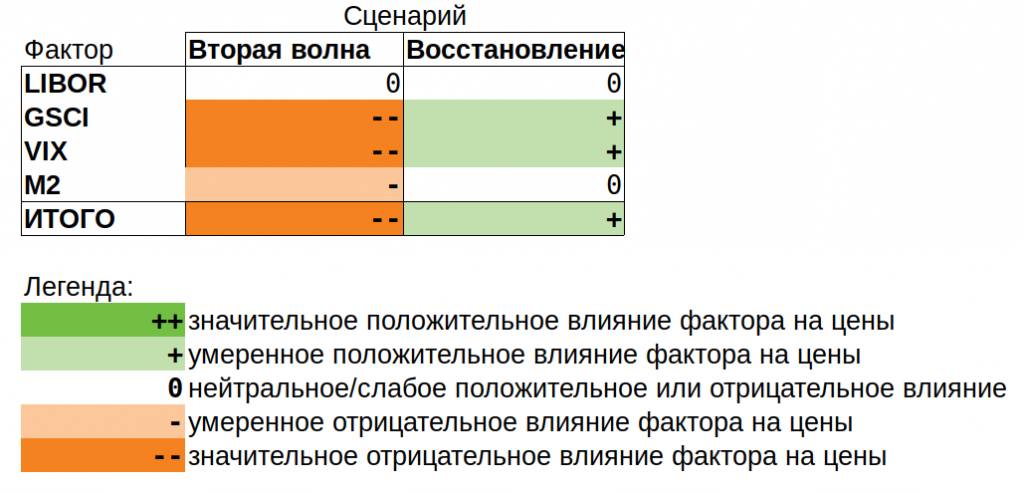

В связи с текущей эпидемией Ковида будет также глупо давать безусловные однонаправленные прогнозы вида «это пойдет вверх». Сейчас чувствуется дыхание второй волны пандемии, во многих местах наблюдается рост заболеваемости, поэтому возможен сценарий возобновления карантинов по всему миру по типу мартовско-майских, с соответствующим ухудшением глобальных макропоказателей. В этой связи все прогнозы мы будем делать для двух сценариев: «Вторая волна» и «Продолжение восстановления».

1. LIBOR

3-х месячный LIBOR (USD) за последний год. Взято отсюда.

Прогнозировать процентные ставки дело неблагодарное, но в нашем случае это не так сложно: LIBOR тесно ходит вслед за fed funds rate (FFR), а последнюю FED вдавила в пол, а уводить в отрицательную зону боится, предпочитая вместо этого предоставление ликвидности напрямую. Поэтому в ближайшем будущем я бы не ожидал сильных движений FFR как вверх, так и вниз в любых сценариях — а, следовательно, влияние LIBOR-фактора на цены на медь будет около-нейтральным в любых сценариях.

2. GSCI

Если посмотреть на GSCI — все выглядит довольно печально. Упав в марте-апреле до уровней, впервые наблюдавшихся в 1989 году, GSCI примерно там и остался до сих пор.

Сценарий «Вторая волна»: вероятно падение GSCI, но не такое резкое, как в марте (поскольку пандемия уже в ценах), эффект на цены на медь будет отрицательным.

Сценарий «Продолжение восстановления»: вероятно, мы увидим продолжение слабого восстановления GSCI, наподобие того, которое наблюдалось последние 5 месяцев, что окажет слабый положительный эффект на цены на медь.

3. VIX

«Индекс страха» сейчас находится значительно выше своих среднеисторических значений, и сильно выше (раза в 2) «типичных» значений в спокойное время.

Сценарий «Вторая волна»: на рынках акций начнутся распродажи, VIX подскочит, это окажет отрицательное влияние на цены на медь.

Сценарий «Продолжение восстановления»: логично ожидать снижения VIX с текущих уровней, что будет означать снижение экономической неопределенности, и окажет положительное влияние на цены на медь.

M2 США и Евросоюза

Ликвидность влияет на цены на медь неоднозначно. В частности, в вышеупомянутой статье авторы приводят целых 5 механизмов, через которые ликвидность влияет на цены:

— увеличивает будущий спрос на медь. В этом случае влияние на цены положительное

— снижает ставки дисконтирования для компаний, вследствие чего дополнительные проекты добычи становятся рентабельны. Это оказывает понижательное воздействие на цены

— снижает стоимость заимствования капитала и облегчает доступ к финансированию. Понижательное воздействие.

— ослабление доллара от отношению к другим валютам. Относительный рост себестоимости добычи (т.к. она обычно номинирована не в долларах). Повышательное воздействие

— избыток ликвидности в сочетании с избыточным количеством проектов, в которые перетекает эта ликвидность, приводит к относительному снижению инвестиций на финансовые рынки, что приводит к снижению цен на медь (авторы утверждают, что именно такая причинно-следственная связь имела место быть после 2008 года).

Анализировать эффект от каждого из этих факторов было бы очень сложно, но это и не нужно: в частности, из результатов расчетов VAR-модели следует, что нетто-эффект от их воздействия в итоге отрицателен (см. коэффициенты чувствительности LOG(RPPCU_S) от LOG(RM2_USA_NONSEAS) и LOG(RM2_EU_USD_NONSEAS) — то есть избыток ликвидности приводит к относительному снижению цен на медь (!!!).

Сценарий «Вторая волна»: скорее всего, начнется очередная закачка ликвидности на рынки, что окажет понижательное воздействие на цены на медь.

Сценарий «Продолжение восстановления»: низкие (докризисные) темпы роста M2, нейтральное воздействие на цены.

Все выводы выше можно объединить в такую табличку:

Итоговый вывод содержится в строке «ИТОГО»: в случае, если вы ожидаете вторую волну Ковида-19, имеет смысл играть по меди вкороткую: можно ожидать хорошее падение. Если же вы рассматриваете такой сценарий как малореалистичный — закупайтесь в лонг, не забыв о контроле рисков (стоп, хэдж опционами) на случай, если вторая волна все-таки придет.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter