Обзор акций Aurora и NIKE. Корпоративные отчёты прошлой недели – FedEx.

Aurora

Aurora – мировой лидер в индустрии медицинской марихуаны и конопли. Компания обслуживает как медицинский рынок, так и потребительский, предлагая высококачественные продукты из каннабиса. Aurora осуществляет продажи на пяти континентах и в более чем 20 странах. Aurora имеет растущую сеть дочерних предприятий по производству и распространению каннабиса, сертифицированных в соответствии с мировыми стандартами.

К дочерним организациям относятся: Aurora Drift, San Rafael ’71, Daily Special, AltaVie, MedReleaf, CanniMed, Whistler и ROAR Sports.

Описание компании

За Aurora числится 40 научных исследований и публикаций. Сюда входят рандомизированные клинические испытания, обсервационные исследования и тематические исследования влияния каннабиноидов на пациентов. Эмитент имеет лицензионные права на 109 патентов. Исследования, которые проводит Aurora, сосредоточены на создании препаратов от боли и рефрактерной эпилепсии.

Компания получила лицензию на выращивание марихуаны в 2014 году. Поводом начать свою деятельность стало улучшение законодательства в 2013 году в Канаде, которое позволяло увеличить производство медицинской марихуаны на коммерческой основе.

Последние 12 месяцев оказались не сильно удачными для индустрии каннабиса, которая претерпевает серьёзный спад, даже несмотря на открытие рынка каннабиса 2.0. То, что происходит на рынке сильно напоминает ситуацию 2018 года, когда рынок также снижался с большой скоростью.

Ниже мы приведём причины, которые объясняют падение активов Aurora Cannabis.

Приобретение CanniMed и MedReleaf более чем за 7 млрд долларов (наличными и акциями) на пике рынка.

Потрачены миллионы долларов на строительство огромных современных объектов по выращиванию каннабиса в Канаде. К сожалению, они все были закрыты в 2020 году из-за дисбаланса спроса и предложения в Канаде и за рубежом.

Европейские инвестиции не принесли ожидаемого дохода, и Aurora также закрыла некоторые из своих предприятий в Европе.

Инвестиции в латиноамериканский рынок не окупились, как ожидалось.

Неудачи на рынке и растущая конкуренция стала причиной снижения котировок Aurora в 2020 году более чем на 90%, если сравнивать с максимальными значениями марта 2019 года. Ухудшение ситуация вынудило руководство компании организовать обратное дробление 1 к 12. Обратное дробление прошло в мае 2020 года. Aurora пошла на этот шаг для поддержания цены, чтобы она осталась выше 1 $, чтобы избежать исключения из листинга с Нью-Йоркской фондовой биржи.

Обычно обратное разделение имеет негативный оттенок. История показывает, что у тех компаний, которые организовывали этот процесс, акции были склонны к ещё большему снижению.

Aurora Cannabis стала приятным исключением. Сразу после обратного сплита компания опубликовала квартальный отчёт за III квартал финансового года, который, по мнению экспертов Уолл-стрит, оказался лучше ожиданий. В результате котировки Aurora Cannabis выросли более чем в два раза.

Квартальная отчётность

В мае 2020 года акции подскочили на более чем 68%, что стало крупнейшим однодневным процентным приростом в истории эмитента. Столь ошеломляющий рост удивил рынок, так как на тот момент бумаги компании показали просадку на почти 57%. Причина ралли – рост продаж и соответственно рост прибыли.

Итак, в прошлом финансовом квартале компания понесла убыток на 52.8 млн долларов (тут и ниже показатели указаны в валюте канадский доллар – CAD). Убыток на акцию Aurora Cannabis составил 1.37 доллара, что оказалось выше прогнозов аналитиков на 0.77 доллара.

При этом компания отметила рост дохода почти 35%, который достиг уровня 75.5 млн долларов. Аналитики ожидали этот показатель на уровне 66.37 млн долларов. Учтём, что II квартал финансового года компания завершила с доходом в 56 млн долларов.

Компания продала своей продукции на 12 729 килограммов, что на 39% больше, чем годом ранее.

Столь позитивные показатели стали возможны из-за введения карантинных мер, связанных с Covid-19 в марте и последующее возвращение к прежним уровням в апреле.

Руководство компании ожидает рост показателей и в следующем финансовом году. Наряду с ростом прибыли Aurora Cannabis прогнозирует сокращение общих и административных расходов к концу четвёртого квартала, а также сокращение капитальных затрат.

Техническая картина и прогноз

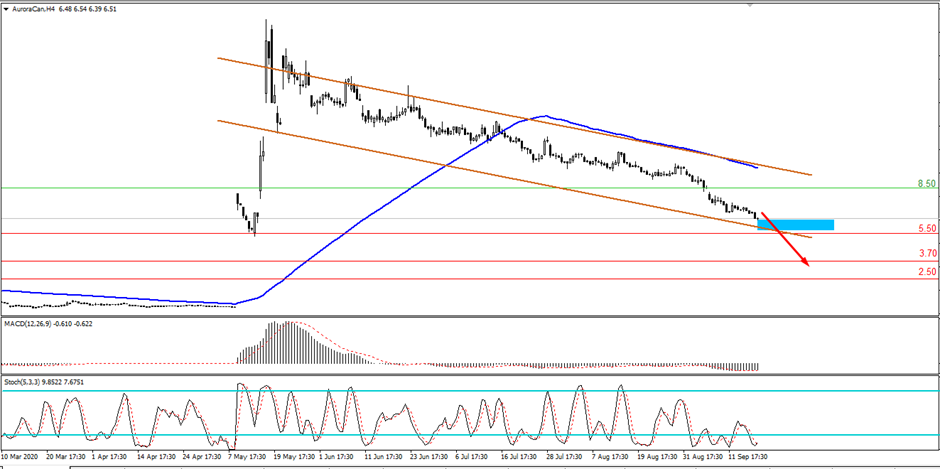

В мае цена акций Aurora Cannabis подпрыгнула от уровня 0.57 долларов к отметке 19.50 долларов. После этого начался плавный спуск акций, который продолжается до сих пор. За последние месяцы актив вернулся в область 6.65. Цена приблизилась к зоне гэпа, который простирается от уровня 0.57 долларов до значения 5.50 долларов. Технические индикаторы говорят в пользу продолжения негативной тенденции.

Стоит ли покупать бумаги Aurora Cannabis в сложившейся ситуации?

Думаем, что с покупками акций этого эмитента стоит повременить. Во-первых, Aurora откладывает возвращение показателя EBITDA в положительную зону, как она это делала уже раньше. Например, в мае 2019 года руководство корпорации уверило инвесторов, что в следующем квартале компания покажет положительный EBITDA. Однако выполнить данное обещание Aurora Cannabis не удалось. 2019 год завершился с убытками, которые продолжили расти и в 2020 году. Эта история мешает инвесторам снова доверять руководству компании.

Выручка, несомненно, растёт, но, компании ещё далеко до получения стабильной прибыли. Если снижение цен продолжится, тогда Aurora вновь может организовать обратный сплит, как это было в мае 2020 года.

С технической точки зрения покупать акции Aurora Cannabis также рано. Обычно рынок имеет тенденцию закрыть гэп полностью или частично. Так что, актив ещё может проследовать в район 3 долларов, или даже ниже.

Конечно, предстоящий отчёт может изменить ситуацию и придать сил быкам. Тогда снижение прекратится, и инструмент может показать и рост. Но говорить об этом ещё рано.

NIKE

Компанию NIKE назвали в честь греческой богини Победы. Компания является не только производителем обуви и одежды, но и создателем новых трендов и направлений. Так, Nike проектирует, разрабатывает и продаёт различные спортивные товары, которые помогают играть в баскетбол и футбол, заниматься бегом. Продукция спорт. гиганта рассчитана на мужчин, женщин и детей в различных возрастных категориях.

На бренд NIKE приходится 95% общей выручки эмитента. Этот бренд включает в себя продукцию из следующих категорий: бег, баскетбол NIKE, бренд Jordan, футбол, обучение и спортивная одежда.

Обувь NIKE – это лидирующая линейка продукции компании, которая обеспечивает более 60% продаж компании. На одежду NIKE приходится около 30% продаж, а на аксессуары (сумки, очки, часы, защитное снаряжение и другое оборудование, предназначенное для занятий спортом) приходится около 5%.

Converse и другие бренды делят между собой оставшуюся часть выручки.

В США спортивной корпорации принадлежит полдюжины крупных дистрибьюторских центров. Наиболее важные центры сбыта за пределами Штатов находятся в Бельгии, в Китае, в Японии и Корее.

Около 40% продаж происходят в США. На Европу, Ближний Восток и Африку приходится 15%, на КНР около 20% доходов и примерно 15% продаж даёт Азиатско-Тихоокеанский регион и Латинская Америка.

Зарубежные продажи осуществляются через 1100 розничных магазинов по всему миру, через тысячи независимых дистрибьюторов, лицензиатов и торговых представителей. Особое место занимают и электронные продажи через сайт электронной коммерции, а также через социальные сети и через специальные приложения на телефоне.

В США компания в 2018 году потратила на рекламу 3.6 млрд долл. США, в 2018 году – 3.8 млрд долларов, и в 2020 году – 3.6 млрд долл. США.

Но поскольку до конца года ещё есть время, думаем, что этот показатель вырастет.

Успешный поворот к цифровым продажам

С приходом коронавируса магазины во всём мире начали закрываться один за другим. Эта незавидной участи удалось избежать Nike, так как на момент начала пандемии компания уже перенесла часть своих продаж в цифровой формат. Когда обычный ретейлер нёс потери из-за пандемии, Nike показывал рост прибыли именно благодаря цифровому сегменту. Здесь отметился рост на 75% в последнем финансовом квартале. Рост спроса в сторону цифровых был отмечен во всех регионах, и в итоге онлайн-продажа продукции составила 30% от общей выручки.

По заявлениям генерального директора компании, Nike достигла своей цели по распространению цифровых технологий на 30% более чем два года назад. За прошлый квартал ряды онлайн-клиентов пополнились на 25 миллионов новых участников, поэтому неудивительно, что этот сегмент показал рост. Причём цель в 30% была достигнута раньше на 2 года. Теперь руководство Nike поставило перед собой цель довести онлайн-продажи до уровня 50% от всей выручки.

Для достижения этой цели Nike создала несколько приложений и расширила охват в социальных сетях. Например, сейчас у клиентов американской компании есть возможность делать покупки прямо через Instagram. Эмитент вдобавок оцифровал свою цепочку поставок, что на порядок повысило производительность и эффективность.

Кроме того, спортивная корпорация продолжила модернизировать собственные магазины. Эмитент поддерживает стратегическое партнёрство с такими компаниями, как Foot Locker и другими компаниями на онлайн-рынке кроссовок.

Несмотря на успехи конкурентов, в основном розничного продавца спорт. одежды Lululemon и Adidas в Северной Америке, Nike сохраняет лидирующие позиции на мировом и региональных рынках. Более того, влияние Nike на культуру и моду только растёт, так как продукция эмитента пользуются большим спросом, а одежда выходит на подиумы.

Финансовые показатели

Рост акций NKE в 2020 году оказался лучше, чем у индекса S&P 500 и компаний-участниц индекса. Показатели роста прибыли за время пандемии выше на 90% легко превосходит этот показатель компании Adidas.

Как вы знаете, в начале сентября 2020 года американский фондовый рынок испытал на себе сильнейшее падение. Так вот, акции Nike выстояли, и не только не отступили от своих максимальных значений, но и продолжили рост, показав большую устойчивость и стабильность, чем технологический сектор, куда стекались денежные потоки последние месяцы.

Однако, в 2019–2020 финансовом году компания показала снижение чистой прибыли на 37%. Этот показатель составил 2.54 млрд долл. США.

Разводнённая прибыль за одну ценную бумагу эмитента сократилась до 1.6 $, а в прошлом фин. году этот показатель был в районе 2.49 $. Выручка Nike показала снижение на 4% в годовом выражении, и составила 37.4 млрд долл. США. Чистый убыток составил 790 миллионов долларов, а год назад у компании была прибыль в 989 миллионов.

Преимущества Nike перед конкурентами

Онлайн-продажи

Как мы уже писали, компания Nike выстояла по большей части благодаря своим цифровым приложениям. Первые месяцы пандемии большая часть магазинов компании закрылось. Лишь к концу июня этот сектор компании вернулся к докризисному формату работы. Согласно отчётности, цифровые продажи в IV квартале подскочили на 75% и составили около 30% от общей выручки.

За март и апрель на порядок выросло число пользователей приложения Nike Trending в Китае, их количество выросло более чем на 350% с начала 2020 года. Приложение Nike Digital также показало впечатляющий результат в условиях пандемии, показав годовой доход в 1 миллиард долларов, как в Китае, так и в странах EMEA.

Деньги в компанию пришли не только от продаж обуви и спортивной одежды, но и от использования приложения для тренировок Nike Training Club. Так, загрузки это приложения увеличилось более чем в три раза, а с февраля приложение Nike Commerce было загружено более 8 миллионов раз, что в три раза превышает уровень прошлого года. Эти цифры лишь подтверждают успех цифровой бизнес-модели Nike.

Новая бизнес-стратегия

Компания запустила новую улучшенную цифровую стратегию Nike, известную как Consumer Direct Acceleration. Стратегия базируется на трёх принципах, первый из которых – создать рынок, направленный на желания и потребности клиентов. Nike достигла своей цели, получив в 2020 году 30% рост онлайн-продаж, и сейчас нацелена на 50% увеличение.

Второй принцип – упрощение и реорганизация подразделений внутри компании для оптимизации рабочих процессов. Например, эмитент отказался от классификации товаров по различным видам спорта, например бег или йога. Сейчас у Nike лишь три направления – мужская, женская и детская продукция.

Наконец, компания продолжит расширение своих цифровых возможностей и использование технологий для связи с потребителями. Различные области бизнеса, такие как определение спроса и управление, будут объединены для более экономичного и эффективного подхода.

Техническая картина и прогноз

Акции компании Nike полностью отработали выданные нами прогноз, и достигли уровня 110.00 $, а после – 115.00 $. Правда, на достижение этих отметок активу понадобилось не два месяца, как мы прогнозировали, а три. Сейчас цена достигла нового сильного сопротивления на уровне 120.00 $, от которого отступила к отметке 115.00 $. Вполне возможно, что торговый инструмент направляется сейчас в область поддержки 100.00–105.00 $.

Общий настрой рынка позитивный, и мы ожидаем продолжения роста цен после коррекционного снижения. Думаем, что предстоящий отчёт Nike покажет рост прибыли, хотя, допускаем, что основные показатели окажутся умеренными. Мы ожидаем, что в ближайшие недели инструмент вернётся к росту, и первым делом обновит текущий максимум. Следующей целью быков становится область сопротивления 135.00–140.00 $.

Корпоративные отчёты прошлой недели – FedEx

С 2014 года все финансовые показатели компании непрерывно растут. Минувший квартал не стал исключением. Так, показатель чистой прибыли Adobe Systems по GAAP за 9 мес. 2020 составил 3.01 млрд долл. США. Чистая прибыль увеличилась на 43.3%, если сравнивать с 2.1 млрд долларов, которые были у компании в прошлом году. Выручка также показала рост на 15.5%, и оказалась на отметке 9.444 млрд долларов против 8.179 миллиардов годом ранее.

Как мы видим, отчёт не впечатлил рынки, на которых сейчас преобладают негативные настроения в связи с падением технологического сектора фондового рынка США. С начала сентября акции компании упали от уровня 533 $ к отметке 460 $. На данный момент мы придерживаемся нашего прошлого прогноза и ждём снижения в сторону 430 $. К концу года ситуация должна улучшиться, и эмитент имеет хорошие шансы вернуться к росту в область 620 $.

Почтовая корпорация FedEx показала рекордную квартальную выручку в 19.3 млрд долл. США за прошлый квартал. Выручка выросла на 13%, если сравнивать этот показатель с таким же периодом прошлого года.

Показатель чистой прибыли эмитента составил 1.25 млрд долл. США, а год назад он был на уровне 745 миллионов. Со слов компании, чистая прибыль за одну ценную бумагу равняется 4.87 $.

Столь хороший отчёт стал возможным из-за спроса на услуги компании в условиях карантина. Из-за карантина этим летом почтовая компания перевезла на 30% больше грузов, чем годом ранее. По заявлению руководства компании, рост до нынешних показателей должен был занять 3–5 лет, а в нынешних условиях он стал возможен за несколько месяцев.

Акции компании ускорили свой рост после выхода отчёта, перепрыгнув уровень 240 $ и начали торги с отметки 248 $, после чего они протестировали отметку 255 $, от которой отскочили к значению 242 $.

Сейчас ждём отката рынка в район 220–230 $. Сильную просадку не стоит ждать, так как фундаментальные показатели эмитента сильны, как никогда. Далее ждём разворота и движения в сторону 300 $.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Aurora

Aurora – мировой лидер в индустрии медицинской марихуаны и конопли. Компания обслуживает как медицинский рынок, так и потребительский, предлагая высококачественные продукты из каннабиса. Aurora осуществляет продажи на пяти континентах и в более чем 20 странах. Aurora имеет растущую сеть дочерних предприятий по производству и распространению каннабиса, сертифицированных в соответствии с мировыми стандартами.

К дочерним организациям относятся: Aurora Drift, San Rafael ’71, Daily Special, AltaVie, MedReleaf, CanniMed, Whistler и ROAR Sports.

Описание компании

За Aurora числится 40 научных исследований и публикаций. Сюда входят рандомизированные клинические испытания, обсервационные исследования и тематические исследования влияния каннабиноидов на пациентов. Эмитент имеет лицензионные права на 109 патентов. Исследования, которые проводит Aurora, сосредоточены на создании препаратов от боли и рефрактерной эпилепсии.

Компания получила лицензию на выращивание марихуаны в 2014 году. Поводом начать свою деятельность стало улучшение законодательства в 2013 году в Канаде, которое позволяло увеличить производство медицинской марихуаны на коммерческой основе.

Последние 12 месяцев оказались не сильно удачными для индустрии каннабиса, которая претерпевает серьёзный спад, даже несмотря на открытие рынка каннабиса 2.0. То, что происходит на рынке сильно напоминает ситуацию 2018 года, когда рынок также снижался с большой скоростью.

Ниже мы приведём причины, которые объясняют падение активов Aurora Cannabis.

Приобретение CanniMed и MedReleaf более чем за 7 млрд долларов (наличными и акциями) на пике рынка.

Потрачены миллионы долларов на строительство огромных современных объектов по выращиванию каннабиса в Канаде. К сожалению, они все были закрыты в 2020 году из-за дисбаланса спроса и предложения в Канаде и за рубежом.

Европейские инвестиции не принесли ожидаемого дохода, и Aurora также закрыла некоторые из своих предприятий в Европе.

Инвестиции в латиноамериканский рынок не окупились, как ожидалось.

Неудачи на рынке и растущая конкуренция стала причиной снижения котировок Aurora в 2020 году более чем на 90%, если сравнивать с максимальными значениями марта 2019 года. Ухудшение ситуация вынудило руководство компании организовать обратное дробление 1 к 12. Обратное дробление прошло в мае 2020 года. Aurora пошла на этот шаг для поддержания цены, чтобы она осталась выше 1 $, чтобы избежать исключения из листинга с Нью-Йоркской фондовой биржи.

Обычно обратное разделение имеет негативный оттенок. История показывает, что у тех компаний, которые организовывали этот процесс, акции были склонны к ещё большему снижению.

Aurora Cannabis стала приятным исключением. Сразу после обратного сплита компания опубликовала квартальный отчёт за III квартал финансового года, который, по мнению экспертов Уолл-стрит, оказался лучше ожиданий. В результате котировки Aurora Cannabis выросли более чем в два раза.

Квартальная отчётность

В мае 2020 года акции подскочили на более чем 68%, что стало крупнейшим однодневным процентным приростом в истории эмитента. Столь ошеломляющий рост удивил рынок, так как на тот момент бумаги компании показали просадку на почти 57%. Причина ралли – рост продаж и соответственно рост прибыли.

Итак, в прошлом финансовом квартале компания понесла убыток на 52.8 млн долларов (тут и ниже показатели указаны в валюте канадский доллар – CAD). Убыток на акцию Aurora Cannabis составил 1.37 доллара, что оказалось выше прогнозов аналитиков на 0.77 доллара.

При этом компания отметила рост дохода почти 35%, который достиг уровня 75.5 млн долларов. Аналитики ожидали этот показатель на уровне 66.37 млн долларов. Учтём, что II квартал финансового года компания завершила с доходом в 56 млн долларов.

Компания продала своей продукции на 12 729 килограммов, что на 39% больше, чем годом ранее.

Столь позитивные показатели стали возможны из-за введения карантинных мер, связанных с Covid-19 в марте и последующее возвращение к прежним уровням в апреле.

Руководство компании ожидает рост показателей и в следующем финансовом году. Наряду с ростом прибыли Aurora Cannabis прогнозирует сокращение общих и административных расходов к концу четвёртого квартала, а также сокращение капитальных затрат.

Техническая картина и прогноз

В мае цена акций Aurora Cannabis подпрыгнула от уровня 0.57 долларов к отметке 19.50 долларов. После этого начался плавный спуск акций, который продолжается до сих пор. За последние месяцы актив вернулся в область 6.65. Цена приблизилась к зоне гэпа, который простирается от уровня 0.57 долларов до значения 5.50 долларов. Технические индикаторы говорят в пользу продолжения негативной тенденции.

Стоит ли покупать бумаги Aurora Cannabis в сложившейся ситуации?

Думаем, что с покупками акций этого эмитента стоит повременить. Во-первых, Aurora откладывает возвращение показателя EBITDA в положительную зону, как она это делала уже раньше. Например, в мае 2019 года руководство корпорации уверило инвесторов, что в следующем квартале компания покажет положительный EBITDA. Однако выполнить данное обещание Aurora Cannabis не удалось. 2019 год завершился с убытками, которые продолжили расти и в 2020 году. Эта история мешает инвесторам снова доверять руководству компании.

Выручка, несомненно, растёт, но, компании ещё далеко до получения стабильной прибыли. Если снижение цен продолжится, тогда Aurora вновь может организовать обратный сплит, как это было в мае 2020 года.

С технической точки зрения покупать акции Aurora Cannabis также рано. Обычно рынок имеет тенденцию закрыть гэп полностью или частично. Так что, актив ещё может проследовать в район 3 долларов, или даже ниже.

Конечно, предстоящий отчёт может изменить ситуацию и придать сил быкам. Тогда снижение прекратится, и инструмент может показать и рост. Но говорить об этом ещё рано.

NIKE

Компанию NIKE назвали в честь греческой богини Победы. Компания является не только производителем обуви и одежды, но и создателем новых трендов и направлений. Так, Nike проектирует, разрабатывает и продаёт различные спортивные товары, которые помогают играть в баскетбол и футбол, заниматься бегом. Продукция спорт. гиганта рассчитана на мужчин, женщин и детей в различных возрастных категориях.

На бренд NIKE приходится 95% общей выручки эмитента. Этот бренд включает в себя продукцию из следующих категорий: бег, баскетбол NIKE, бренд Jordan, футбол, обучение и спортивная одежда.

Обувь NIKE – это лидирующая линейка продукции компании, которая обеспечивает более 60% продаж компании. На одежду NIKE приходится около 30% продаж, а на аксессуары (сумки, очки, часы, защитное снаряжение и другое оборудование, предназначенное для занятий спортом) приходится около 5%.

Converse и другие бренды делят между собой оставшуюся часть выручки.

В США спортивной корпорации принадлежит полдюжины крупных дистрибьюторских центров. Наиболее важные центры сбыта за пределами Штатов находятся в Бельгии, в Китае, в Японии и Корее.

Около 40% продаж происходят в США. На Европу, Ближний Восток и Африку приходится 15%, на КНР около 20% доходов и примерно 15% продаж даёт Азиатско-Тихоокеанский регион и Латинская Америка.

Зарубежные продажи осуществляются через 1100 розничных магазинов по всему миру, через тысячи независимых дистрибьюторов, лицензиатов и торговых представителей. Особое место занимают и электронные продажи через сайт электронной коммерции, а также через социальные сети и через специальные приложения на телефоне.

В США компания в 2018 году потратила на рекламу 3.6 млрд долл. США, в 2018 году – 3.8 млрд долларов, и в 2020 году – 3.6 млрд долл. США.

Но поскольку до конца года ещё есть время, думаем, что этот показатель вырастет.

Успешный поворот к цифровым продажам

С приходом коронавируса магазины во всём мире начали закрываться один за другим. Эта незавидной участи удалось избежать Nike, так как на момент начала пандемии компания уже перенесла часть своих продаж в цифровой формат. Когда обычный ретейлер нёс потери из-за пандемии, Nike показывал рост прибыли именно благодаря цифровому сегменту. Здесь отметился рост на 75% в последнем финансовом квартале. Рост спроса в сторону цифровых был отмечен во всех регионах, и в итоге онлайн-продажа продукции составила 30% от общей выручки.

По заявлениям генерального директора компании, Nike достигла своей цели по распространению цифровых технологий на 30% более чем два года назад. За прошлый квартал ряды онлайн-клиентов пополнились на 25 миллионов новых участников, поэтому неудивительно, что этот сегмент показал рост. Причём цель в 30% была достигнута раньше на 2 года. Теперь руководство Nike поставило перед собой цель довести онлайн-продажи до уровня 50% от всей выручки.

Для достижения этой цели Nike создала несколько приложений и расширила охват в социальных сетях. Например, сейчас у клиентов американской компании есть возможность делать покупки прямо через Instagram. Эмитент вдобавок оцифровал свою цепочку поставок, что на порядок повысило производительность и эффективность.

Кроме того, спортивная корпорация продолжила модернизировать собственные магазины. Эмитент поддерживает стратегическое партнёрство с такими компаниями, как Foot Locker и другими компаниями на онлайн-рынке кроссовок.

Несмотря на успехи конкурентов, в основном розничного продавца спорт. одежды Lululemon и Adidas в Северной Америке, Nike сохраняет лидирующие позиции на мировом и региональных рынках. Более того, влияние Nike на культуру и моду только растёт, так как продукция эмитента пользуются большим спросом, а одежда выходит на подиумы.

Финансовые показатели

Рост акций NKE в 2020 году оказался лучше, чем у индекса S&P 500 и компаний-участниц индекса. Показатели роста прибыли за время пандемии выше на 90% легко превосходит этот показатель компании Adidas.

Как вы знаете, в начале сентября 2020 года американский фондовый рынок испытал на себе сильнейшее падение. Так вот, акции Nike выстояли, и не только не отступили от своих максимальных значений, но и продолжили рост, показав большую устойчивость и стабильность, чем технологический сектор, куда стекались денежные потоки последние месяцы.

Однако, в 2019–2020 финансовом году компания показала снижение чистой прибыли на 37%. Этот показатель составил 2.54 млрд долл. США.

Разводнённая прибыль за одну ценную бумагу эмитента сократилась до 1.6 $, а в прошлом фин. году этот показатель был в районе 2.49 $. Выручка Nike показала снижение на 4% в годовом выражении, и составила 37.4 млрд долл. США. Чистый убыток составил 790 миллионов долларов, а год назад у компании была прибыль в 989 миллионов.

Преимущества Nike перед конкурентами

Онлайн-продажи

Как мы уже писали, компания Nike выстояла по большей части благодаря своим цифровым приложениям. Первые месяцы пандемии большая часть магазинов компании закрылось. Лишь к концу июня этот сектор компании вернулся к докризисному формату работы. Согласно отчётности, цифровые продажи в IV квартале подскочили на 75% и составили около 30% от общей выручки.

За март и апрель на порядок выросло число пользователей приложения Nike Trending в Китае, их количество выросло более чем на 350% с начала 2020 года. Приложение Nike Digital также показало впечатляющий результат в условиях пандемии, показав годовой доход в 1 миллиард долларов, как в Китае, так и в странах EMEA.

Деньги в компанию пришли не только от продаж обуви и спортивной одежды, но и от использования приложения для тренировок Nike Training Club. Так, загрузки это приложения увеличилось более чем в три раза, а с февраля приложение Nike Commerce было загружено более 8 миллионов раз, что в три раза превышает уровень прошлого года. Эти цифры лишь подтверждают успех цифровой бизнес-модели Nike.

Новая бизнес-стратегия

Компания запустила новую улучшенную цифровую стратегию Nike, известную как Consumer Direct Acceleration. Стратегия базируется на трёх принципах, первый из которых – создать рынок, направленный на желания и потребности клиентов. Nike достигла своей цели, получив в 2020 году 30% рост онлайн-продаж, и сейчас нацелена на 50% увеличение.

Второй принцип – упрощение и реорганизация подразделений внутри компании для оптимизации рабочих процессов. Например, эмитент отказался от классификации товаров по различным видам спорта, например бег или йога. Сейчас у Nike лишь три направления – мужская, женская и детская продукция.

Наконец, компания продолжит расширение своих цифровых возможностей и использование технологий для связи с потребителями. Различные области бизнеса, такие как определение спроса и управление, будут объединены для более экономичного и эффективного подхода.

Техническая картина и прогноз

Акции компании Nike полностью отработали выданные нами прогноз, и достигли уровня 110.00 $, а после – 115.00 $. Правда, на достижение этих отметок активу понадобилось не два месяца, как мы прогнозировали, а три. Сейчас цена достигла нового сильного сопротивления на уровне 120.00 $, от которого отступила к отметке 115.00 $. Вполне возможно, что торговый инструмент направляется сейчас в область поддержки 100.00–105.00 $.

Общий настрой рынка позитивный, и мы ожидаем продолжения роста цен после коррекционного снижения. Думаем, что предстоящий отчёт Nike покажет рост прибыли, хотя, допускаем, что основные показатели окажутся умеренными. Мы ожидаем, что в ближайшие недели инструмент вернётся к росту, и первым делом обновит текущий максимум. Следующей целью быков становится область сопротивления 135.00–140.00 $.

Корпоративные отчёты прошлой недели – FedEx

С 2014 года все финансовые показатели компании непрерывно растут. Минувший квартал не стал исключением. Так, показатель чистой прибыли Adobe Systems по GAAP за 9 мес. 2020 составил 3.01 млрд долл. США. Чистая прибыль увеличилась на 43.3%, если сравнивать с 2.1 млрд долларов, которые были у компании в прошлом году. Выручка также показала рост на 15.5%, и оказалась на отметке 9.444 млрд долларов против 8.179 миллиардов годом ранее.

Как мы видим, отчёт не впечатлил рынки, на которых сейчас преобладают негативные настроения в связи с падением технологического сектора фондового рынка США. С начала сентября акции компании упали от уровня 533 $ к отметке 460 $. На данный момент мы придерживаемся нашего прошлого прогноза и ждём снижения в сторону 430 $. К концу года ситуация должна улучшиться, и эмитент имеет хорошие шансы вернуться к росту в область 620 $.

Почтовая корпорация FedEx показала рекордную квартальную выручку в 19.3 млрд долл. США за прошлый квартал. Выручка выросла на 13%, если сравнивать этот показатель с таким же периодом прошлого года.

Показатель чистой прибыли эмитента составил 1.25 млрд долл. США, а год назад он был на уровне 745 миллионов. Со слов компании, чистая прибыль за одну ценную бумагу равняется 4.87 $.

Столь хороший отчёт стал возможным из-за спроса на услуги компании в условиях карантина. Из-за карантина этим летом почтовая компания перевезла на 30% больше грузов, чем годом ранее. По заявлению руководства компании, рост до нынешних показателей должен был занять 3–5 лет, а в нынешних условиях он стал возможен за несколько месяцев.

Акции компании ускорили свой рост после выхода отчёта, перепрыгнув уровень 240 $ и начали торги с отметки 248 $, после чего они протестировали отметку 255 $, от которой отскочили к значению 242 $.

Сейчас ждём отката рынка в район 220–230 $. Сильную просадку не стоит ждать, так как фундаментальные показатели эмитента сильны, как никогда. Далее ждём разворота и движения в сторону 300 $.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter