Сегодня для Вас я подготовил экспресс разбор двух компаний. Одна из них чисто американская корпорация Hewlett Packard, а вторая родом из России HeadHunter. С нее и начнем.

HeadHunter (HHR)

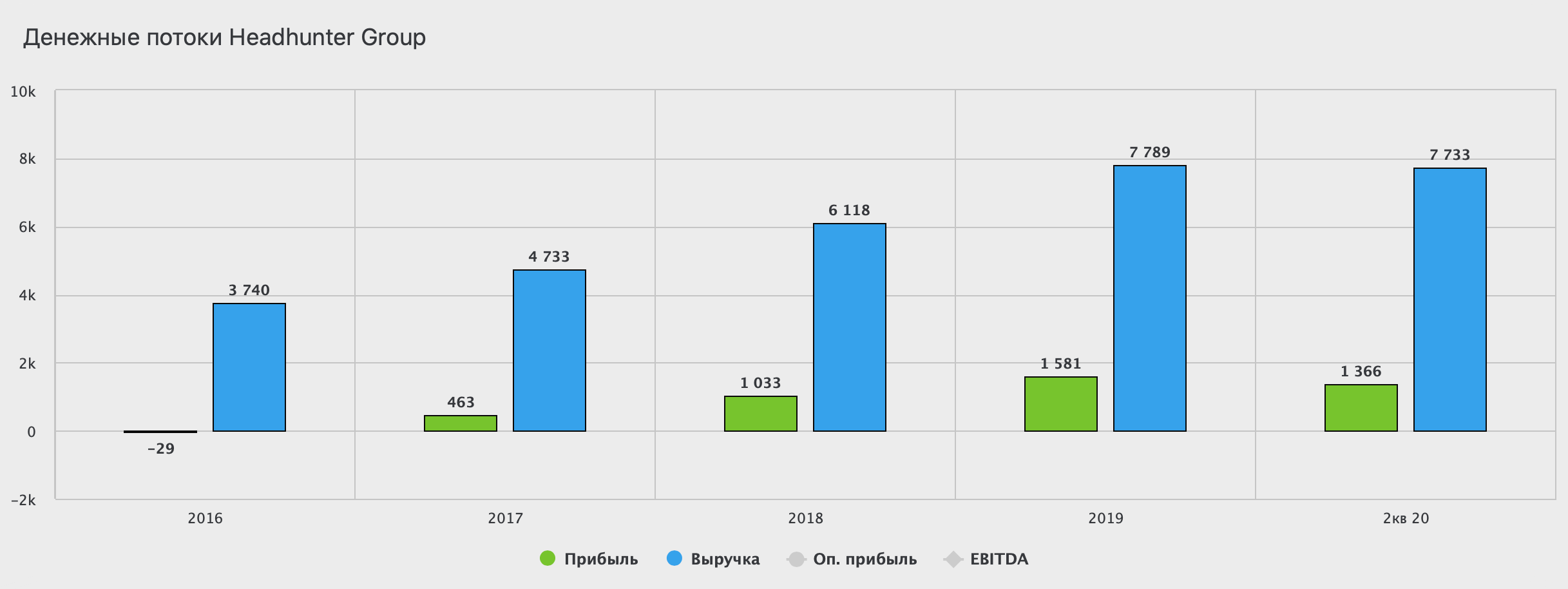

Российско-кипрская компания, владеющая одноименным сайтом по поиску работы и сотрудников. Сервис является одним из самых крупных в мире. Основан в 2000 году, а к 2019 году занял 6 место среди 20 самых дорогих компаний Рунета. Основным источником дохода являются платные подписки клиентов в сегменте малого и среднего бизнеса, которые ведут поиск соискателей для работы. С 2019 года торгуется на NASDAQ, и что примечательно, недавно разместили свои расписки на Московской бирже. Под это событие давайте проанализируем основные финансовые показатели и проследим их динамику.

Сейчас и далее привязываем мультипликаторы к цене акций на NASDAQ. Что касается динамики выручки, то заметно начало бурного развития в 2017 году, когда выручка превысила 4 млрд рублей. Прибыль также растет год к году. За первое полугодие 2020 года увеличилась на 26,7% до 0,7 млрд рублей, а вот выручка за период пандемии немного сократилась на 1,6%. Во втором квартале снижение составило 19,3%. Причиной для этого послужило уменьшение количества платных подписчиков на фоне ограничительных мер, связанных с пандемией.

Итак, мы выяснили, что HH не является защитным активом во время коронакризиса. В отличие от других IT компаний бизнес рассчитан не на тех, кто сидит дома перед телевизором, а на тех, кто ищет работников. До наступления кризиса акциям компании удалось высоко поднять мультипликаторы. P/E на текущий момент равен 66,4, а P/B в 40,28 выше, чем у Amazon. Акции однозначно стоят дорого. Это еще и вызвано низкой долговой нагрузкой, которую так любят инвесторы. NetDebt/EBITDA всего 0,56.

Как и все приличные компании из России, HH начала платить дивиденды. За 2018 год доходность составила 2,3%, за 2019 год 2,1%. HH одна из немногих IT компаний в России и успешна в своем направлении. Ближайший конкурент Сберовская Работа.ру пока еще отстает, давая фору HeadHunter. Если смотреть на котировки на NASDAQ, то уровни ниже 20 рублей можно рассматривать для начала набора позиции. Правда при этом нужно закрывать глаза на высокие мультипликаторы, которые в ближайшее время не опустятся.

Что касается расписок на нашей бирже, я пожалуй воздержусь, давая быкам и медведям простор для борьбы за лидерство. Я не считаю HH лакомым пирожком, который нужно скупать с рынка. Он явно уступает Mail. А вот акции, номинированные в долларах можно рассмотреть к покупке при подходе к целевым значениям.

Hewlett-Packard (HPQ)

Американская корпорация — одна из самых знаменитых по всему миру производителей принтеров, копиров, сканеров и компьютеров. Компания также разрабатывает аппаратное и программное обеспечение для организаций и частных лиц. С продукцией компании знакомы пользователи по всему миру. В России больше известна, как производитель ПК и принтеров. Примечательно, что Hewlett-Packard в 2015 году разделилась на 2 отдельные компании. Одна продолжила заниматься производством, разработкой и продажей техники — HP inc. Вторая — Hewlett-Packard Enterprise, сосредоточила свои разработки в области облачных технологий, серверных решений, кибербезопасности и ПО для корпоративных клиентов.

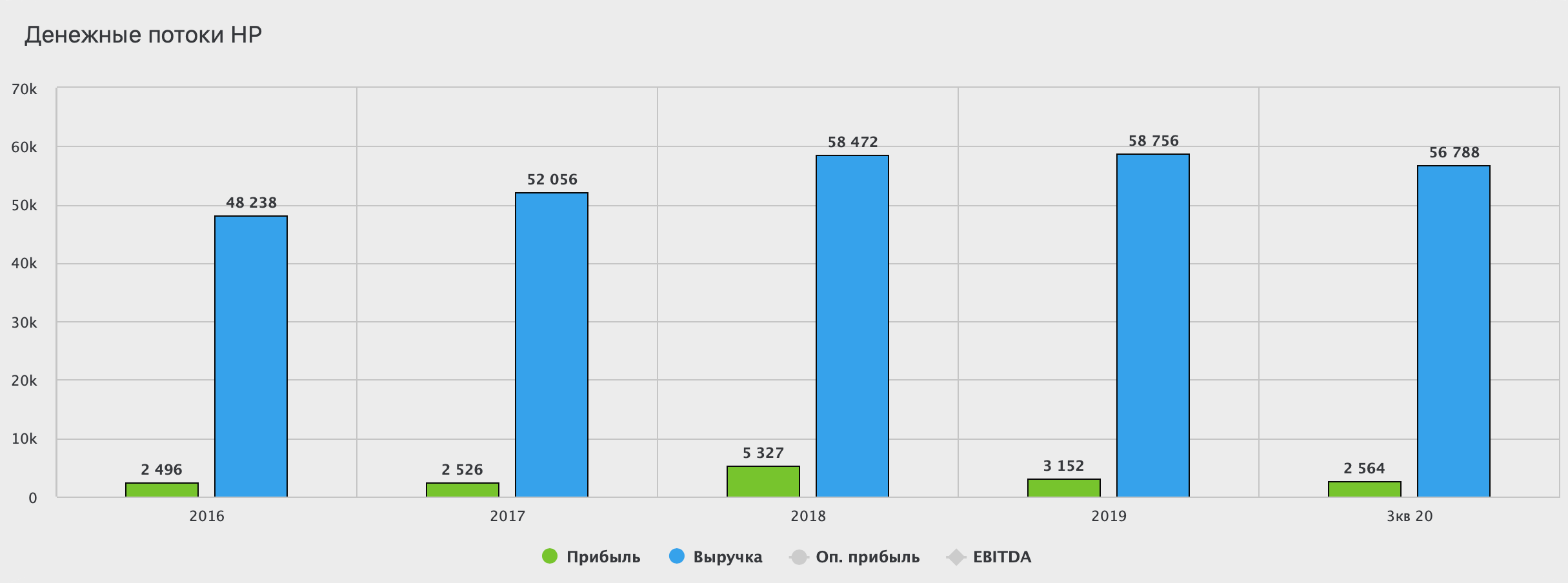

Давайте вначале взглянем на более классическую HP inc., которая является классической компанией стоимости. Динамика финансовых показателей прирастает медленными темпами. За 9 месяцев 2020 года выручка сократилась на 4,5%. Динамика с 2018 года стагнирующая. Третий год подряд прибыль компании падает. За отчетный период уменьшилась на 21,3%. Компания не справляется с возросшей нагрузкой в тяжелый период пандемии. Растут операционные расходы, и как следствие, падает прибыль.

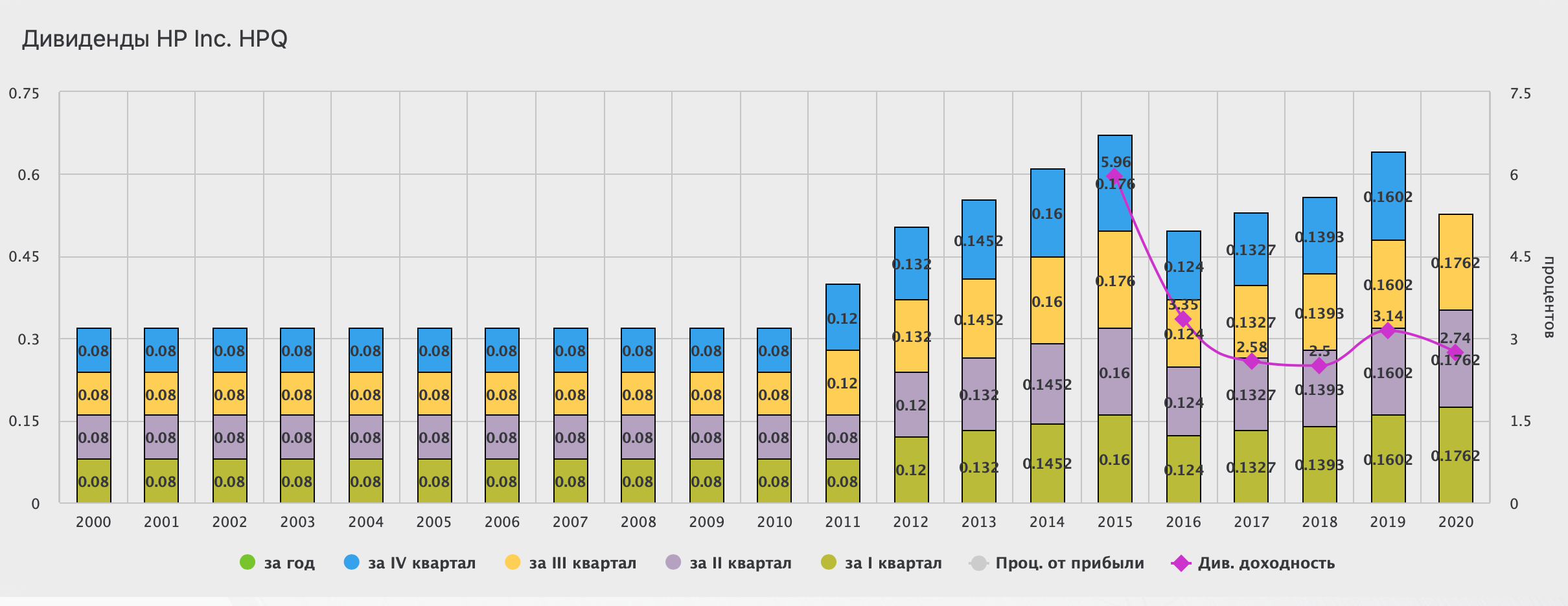

HP inc. имеет низкую долговую нагрузку, NetDebt/EBITDA всего 0,4x. И это даже несмотря на рост чистого долга до $1,6 млрд в 2020 году. Низкие значения долга позволяют компании продолжить практику выплаты дивидендов. HP inc. регулярно платит дивиденды своим акционерам. С 2011 года заметен рост доходности. За 2019 год она составила 3,14%, что для компаний сектора неплохой уровень. За 2020 год без последнего квартального платежа выплаты уже превышают 2,7%.

Если в целом говорить о компании, то я не нахожу точек роста. Рынки сбыта весьма обширны, как и продуктовая линейка. Но значимых апсайдов тяжело найти. Компания слишком скучна, чтобы ждать кратного роста котировок. Инвесторы могут довольствоваться только небольшими выплатами и покупать акции на сильных просадках, таких, которая произошла в марте. Сейчас, на отскоке акции HP не интересны, поэтому я остаюсь в стороне и буду искать другие хорошие идеи на американском рынке.

Hewlett-Packard Enterprise (HPE)

Если возвращаться к анализу второй компании Hewlett-Packard Enterprise, то тут точке роста хоть отбавляй. Уже знакомый нам драйвер — развитие сетей интернет, дата-центров и прочего, мог бы поддержать финансовые показатели компании. Ведь она занимается перспективными разработками: облачные услуги, безопасность, серверные решения, ИТ-инфраструктура, системы хранения данных. Красивые современные слова, не правда ли? Только вот отдельной компании Hewlett-Packard Enterprise не удается идти в ногу со временем и отражение этого мы можем увидеть в цифрах.

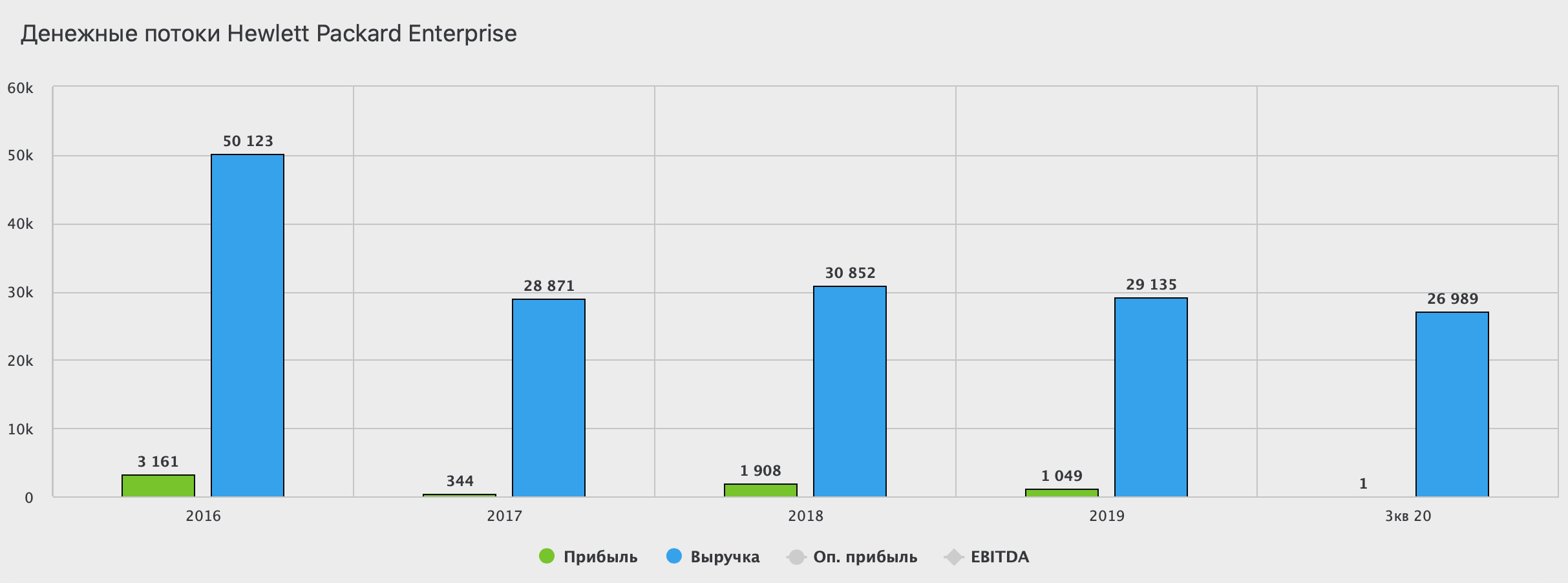

Выручка сразу после отделения от материнской компании начала падать. С $50 млрд в 2016 году до почти прогнозных $26 млрд в 2020. За 1 полугодие 2020 года компания получила убыток $0,5 млрд. Но и до 2020 года не могла похвастаться хорошей рентабельностью. Чистый долг растет из года в год. К июлю 2020 года составлял $11 млрд и NetDebt/EBITDA в 7,03. И на фоне такой отвратительной организации бизнеса компания еще и умудряется платить повышенные дивиденды. Это совсем не характерно для этого сектора и таких проблем с фин состоянием.

Подводя итог, скажу, что при изучении Hewlett-Packard Enterprise я испытал диссонанс между ожиданиями и тем, что увидел. Компания работает в супер перспективном направлении, получила при разделении отличный ресурс для дальнейшего развития, но не справилась с нагрузкой, возложенной на нее. То ли бездарное руководство, то ли объективные причины не дают развиваться компании. Я в такой бизнес не инвестирую. С большой долей вероятности, в течение 3-5 лет мы сможем наблюдать, как активы Hewlett-Packard Enterprise перейдут под управление другой корпорации, либо вернуться в лоно семьи под управлением уже HP inc.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

HeadHunter (HHR)

Российско-кипрская компания, владеющая одноименным сайтом по поиску работы и сотрудников. Сервис является одним из самых крупных в мире. Основан в 2000 году, а к 2019 году занял 6 место среди 20 самых дорогих компаний Рунета. Основным источником дохода являются платные подписки клиентов в сегменте малого и среднего бизнеса, которые ведут поиск соискателей для работы. С 2019 года торгуется на NASDAQ, и что примечательно, недавно разместили свои расписки на Московской бирже. Под это событие давайте проанализируем основные финансовые показатели и проследим их динамику.

Сейчас и далее привязываем мультипликаторы к цене акций на NASDAQ. Что касается динамики выручки, то заметно начало бурного развития в 2017 году, когда выручка превысила 4 млрд рублей. Прибыль также растет год к году. За первое полугодие 2020 года увеличилась на 26,7% до 0,7 млрд рублей, а вот выручка за период пандемии немного сократилась на 1,6%. Во втором квартале снижение составило 19,3%. Причиной для этого послужило уменьшение количества платных подписчиков на фоне ограничительных мер, связанных с пандемией.

Итак, мы выяснили, что HH не является защитным активом во время коронакризиса. В отличие от других IT компаний бизнес рассчитан не на тех, кто сидит дома перед телевизором, а на тех, кто ищет работников. До наступления кризиса акциям компании удалось высоко поднять мультипликаторы. P/E на текущий момент равен 66,4, а P/B в 40,28 выше, чем у Amazon. Акции однозначно стоят дорого. Это еще и вызвано низкой долговой нагрузкой, которую так любят инвесторы. NetDebt/EBITDA всего 0,56.

Как и все приличные компании из России, HH начала платить дивиденды. За 2018 год доходность составила 2,3%, за 2019 год 2,1%. HH одна из немногих IT компаний в России и успешна в своем направлении. Ближайший конкурент Сберовская Работа.ру пока еще отстает, давая фору HeadHunter. Если смотреть на котировки на NASDAQ, то уровни ниже 20 рублей можно рассматривать для начала набора позиции. Правда при этом нужно закрывать глаза на высокие мультипликаторы, которые в ближайшее время не опустятся.

Что касается расписок на нашей бирже, я пожалуй воздержусь, давая быкам и медведям простор для борьбы за лидерство. Я не считаю HH лакомым пирожком, который нужно скупать с рынка. Он явно уступает Mail. А вот акции, номинированные в долларах можно рассмотреть к покупке при подходе к целевым значениям.

Hewlett-Packard (HPQ)

Американская корпорация — одна из самых знаменитых по всему миру производителей принтеров, копиров, сканеров и компьютеров. Компания также разрабатывает аппаратное и программное обеспечение для организаций и частных лиц. С продукцией компании знакомы пользователи по всему миру. В России больше известна, как производитель ПК и принтеров. Примечательно, что Hewlett-Packard в 2015 году разделилась на 2 отдельные компании. Одна продолжила заниматься производством, разработкой и продажей техники — HP inc. Вторая — Hewlett-Packard Enterprise, сосредоточила свои разработки в области облачных технологий, серверных решений, кибербезопасности и ПО для корпоративных клиентов.

Давайте вначале взглянем на более классическую HP inc., которая является классической компанией стоимости. Динамика финансовых показателей прирастает медленными темпами. За 9 месяцев 2020 года выручка сократилась на 4,5%. Динамика с 2018 года стагнирующая. Третий год подряд прибыль компании падает. За отчетный период уменьшилась на 21,3%. Компания не справляется с возросшей нагрузкой в тяжелый период пандемии. Растут операционные расходы, и как следствие, падает прибыль.

HP inc. имеет низкую долговую нагрузку, NetDebt/EBITDA всего 0,4x. И это даже несмотря на рост чистого долга до $1,6 млрд в 2020 году. Низкие значения долга позволяют компании продолжить практику выплаты дивидендов. HP inc. регулярно платит дивиденды своим акционерам. С 2011 года заметен рост доходности. За 2019 год она составила 3,14%, что для компаний сектора неплохой уровень. За 2020 год без последнего квартального платежа выплаты уже превышают 2,7%.

Если в целом говорить о компании, то я не нахожу точек роста. Рынки сбыта весьма обширны, как и продуктовая линейка. Но значимых апсайдов тяжело найти. Компания слишком скучна, чтобы ждать кратного роста котировок. Инвесторы могут довольствоваться только небольшими выплатами и покупать акции на сильных просадках, таких, которая произошла в марте. Сейчас, на отскоке акции HP не интересны, поэтому я остаюсь в стороне и буду искать другие хорошие идеи на американском рынке.

Hewlett-Packard Enterprise (HPE)

Если возвращаться к анализу второй компании Hewlett-Packard Enterprise, то тут точке роста хоть отбавляй. Уже знакомый нам драйвер — развитие сетей интернет, дата-центров и прочего, мог бы поддержать финансовые показатели компании. Ведь она занимается перспективными разработками: облачные услуги, безопасность, серверные решения, ИТ-инфраструктура, системы хранения данных. Красивые современные слова, не правда ли? Только вот отдельной компании Hewlett-Packard Enterprise не удается идти в ногу со временем и отражение этого мы можем увидеть в цифрах.

Выручка сразу после отделения от материнской компании начала падать. С $50 млрд в 2016 году до почти прогнозных $26 млрд в 2020. За 1 полугодие 2020 года компания получила убыток $0,5 млрд. Но и до 2020 года не могла похвастаться хорошей рентабельностью. Чистый долг растет из года в год. К июлю 2020 года составлял $11 млрд и NetDebt/EBITDA в 7,03. И на фоне такой отвратительной организации бизнеса компания еще и умудряется платить повышенные дивиденды. Это совсем не характерно для этого сектора и таких проблем с фин состоянием.

Подводя итог, скажу, что при изучении Hewlett-Packard Enterprise я испытал диссонанс между ожиданиями и тем, что увидел. Компания работает в супер перспективном направлении, получила при разделении отличный ресурс для дальнейшего развития, но не справилась с нагрузкой, возложенной на нее. То ли бездарное руководство, то ли объективные причины не дают развиваться компании. Я в такой бизнес не инвестирую. С большой долей вероятности, в течение 3-5 лет мы сможем наблюдать, как активы Hewlett-Packard Enterprise перейдут под управление другой корпорации, либо вернуться в лоно семьи под управлением уже HP inc.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter