21 октября 2020 Тинькофф Банк Городилов Михаил

Сегодня у меня умеренно спекулятивная идея: взять акции производителя замков и систем контроля доступа Allegion, чтобы заработать на росте преступности в США.

Потенциал роста: до 15% без учета дивидендов, если инвестировать краткосрочно; до 32% без учета дивидендов, если держать акции дольше; 100%, если готовы к инвестициям на срок до 15 лет.

Срок действия: до 2—3 лет, если не собираетесь держать долго; до 15 лет, если вкладываетесь на долгий срок.

Почему акции могут вырасти: в США может вырасти преступность, от чего повысится спрос на товары для защиты жилья и имущества. А Allegion зарабатывает именно на такой продукции.

Как действуем: берем акции сейчас по 104,46 $.

На чем компания зарабатывает

Эта ирландская компания делает замки и системы защиты имущества. Согласно годовому отчету, выручка компании разделяется на следующие категории товаров:

Замки, замочные механизмы, портативные замки, системы и услуги для запирания замков. Сюда входят не только замки для дома, но и для велосипедов. Это 35% выручки.

Электронные товары, системы контроля доступа, времени и продуктивности сотрудников. Сюда входят, помимо прочего, устройства для чтения карт, решения в сфере интернета вещей и облачных вычислений. Этот сегмент приносит 21% выручки.

Механизмы закрытия дверей, управление этими механизмами и устройства обеспечения выхода. Это 26% выручки.

Двери и дверные системы, приносящие 12% выручки.

Другие приспособления. Это непрофильная продукция компании типа петель, дверных ручек, ставен, приспособлений для упрощения доступа в ванную и туалет для людей с ограниченными возможностями, а также пороги и приспособления для дверных проемов. Все это в сумме обеспечивает 6% выручки.

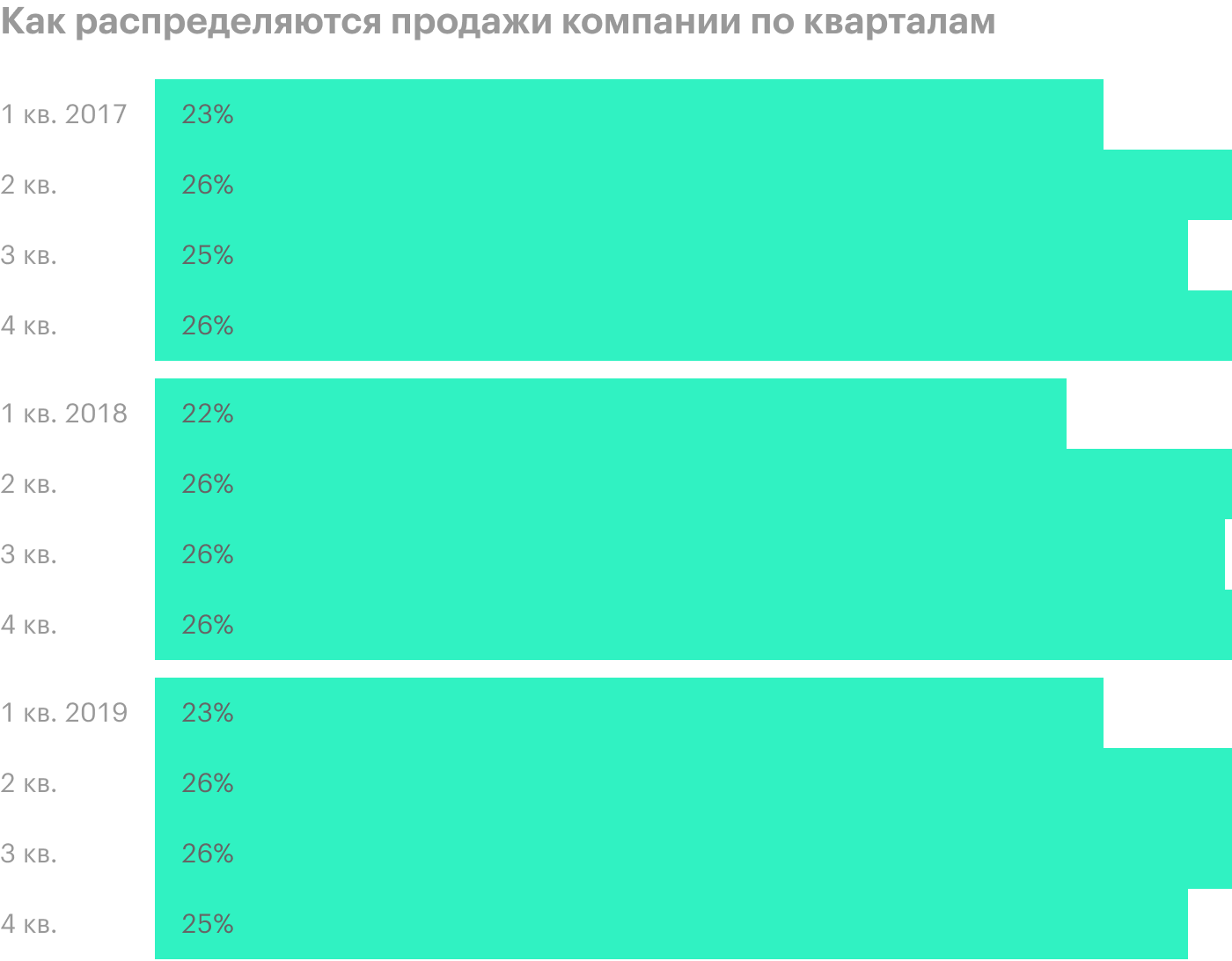

В бизнесе компании нет какой-то сезонности — продажи более-менее ровно распределяются по разным кварталам. Большую часть денег компания зарабатывает в США.

Аргументы в пользу компании

Упадок и крушение американской империи. У меня уже был ряд идей, в которых я подробно обсуждал процесс превращения США в ЮАР: Napco, Resideo и Alarm.com. Основной драйвер роста выручки у Allegion будет таким же, как в упомянутых идеях: я ожидаю резкого ухудшения криминогенной обстановки в США и снижения уровня защищенности в городах.

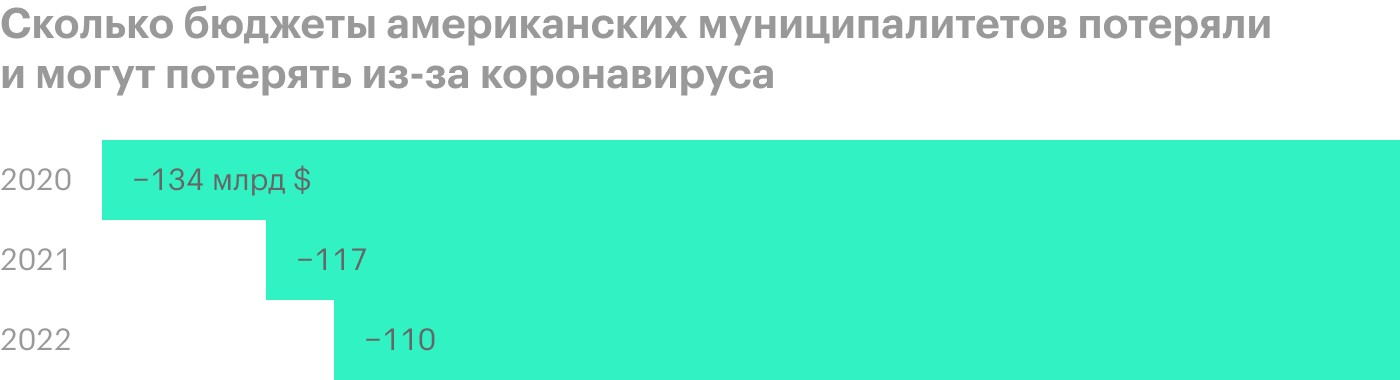

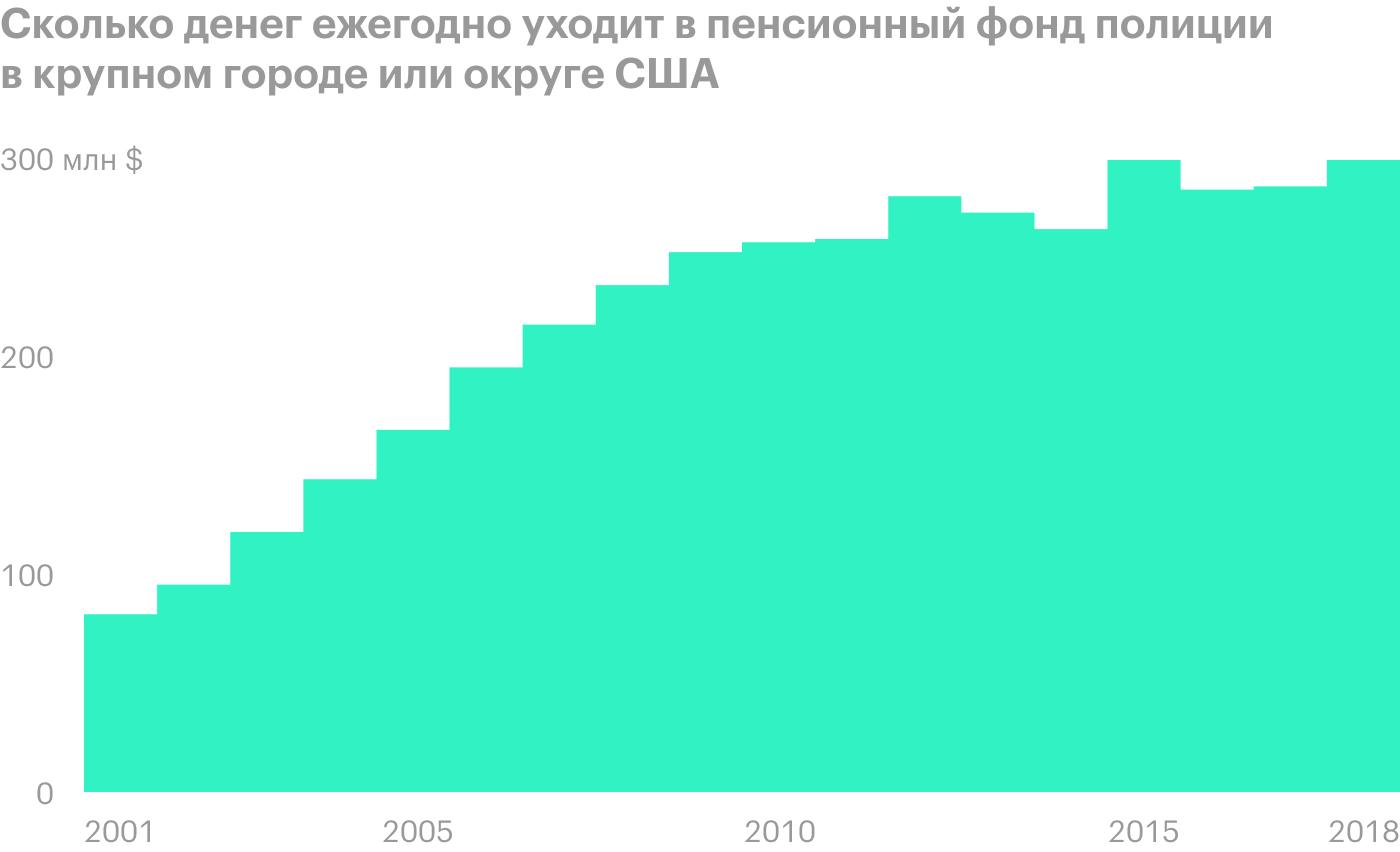

Тут дело не только в политических факторах: коронавирус нанес огромный ущерб бюджетам муниципалитетов в США. Учитывая, как выросли их расходы на полицию, было бы логично предположить, что их снизят, чтобы свести дебет с кредитом. А это закономерным образом ухудшит ситуацию с преступностью.

Если же к обычному криминалу добавить гремучую смесь из расовых бунтов, запроса широких масс на перераспределение богатства и, возможно, политизированного насилия, то уровень безопасности снизится еще сильнее. Значит, спрос на продукцию и услуги Allegion вырастет: людям надо защищать свое жилье и имущество.

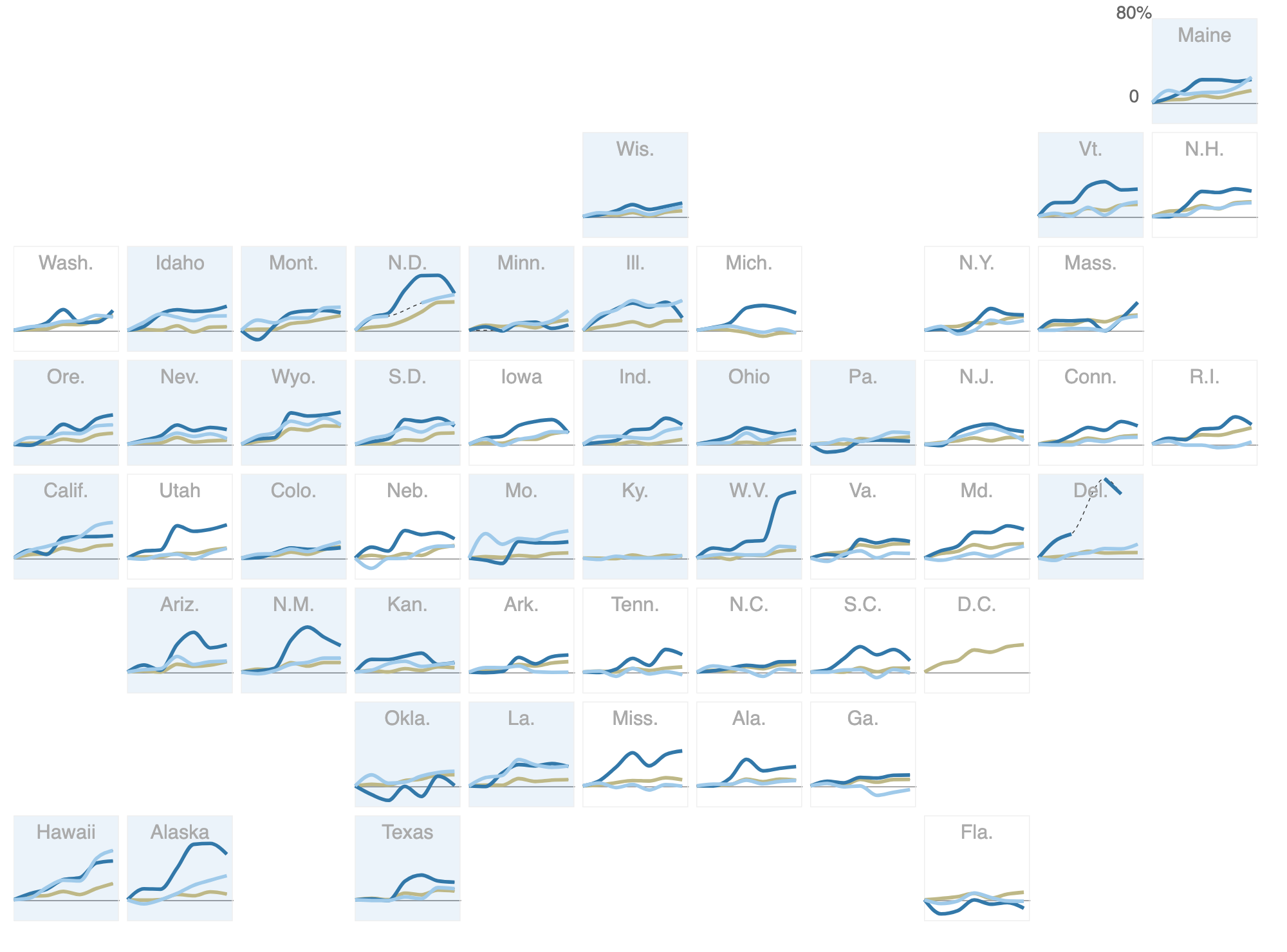

Как менялись зарплаты в разных штатах США. Болотный — все профессии, голубой — патрульные полиции и шерифских департаментов, синий — детективы и следователи. Источник: Wall Street Journal

Источник: доклад Национальной лиги городов США «What COVID-19 means for city finances», стр. 5

Строительный бонус. Значительная часть продукции компании, например двери, важна для строительного бизнеса. В США бум недвижимости, а на продажу выставлено очень мало домов, то есть спрос сильно опережает предложение. В связи с этим я думаю, что строительные компании своим спросом на продукцию Allegion поддержат ее бизнес.

Нормальный бизнес — могут купить. У компании довольно неплохие показатели эффективности бизнеса. P / E приемлемый, около 34, а капитализация равна 9,6 млрд долларов, что не очень много.

В связи с тем, что сфера деятельности компании перспективно выглядит, мне кажется очень вероятным сценарий с покупкой Allegion кем-то крупнее. Конечно, покупателем может оказаться кто угодно, но мне кажется, что им вполне может стать Amazon, активно заходящий во многие офлайновые сферы и развивающий бизнес по охране домов. А от новостей о покупке компании акции Allegion взлетят.

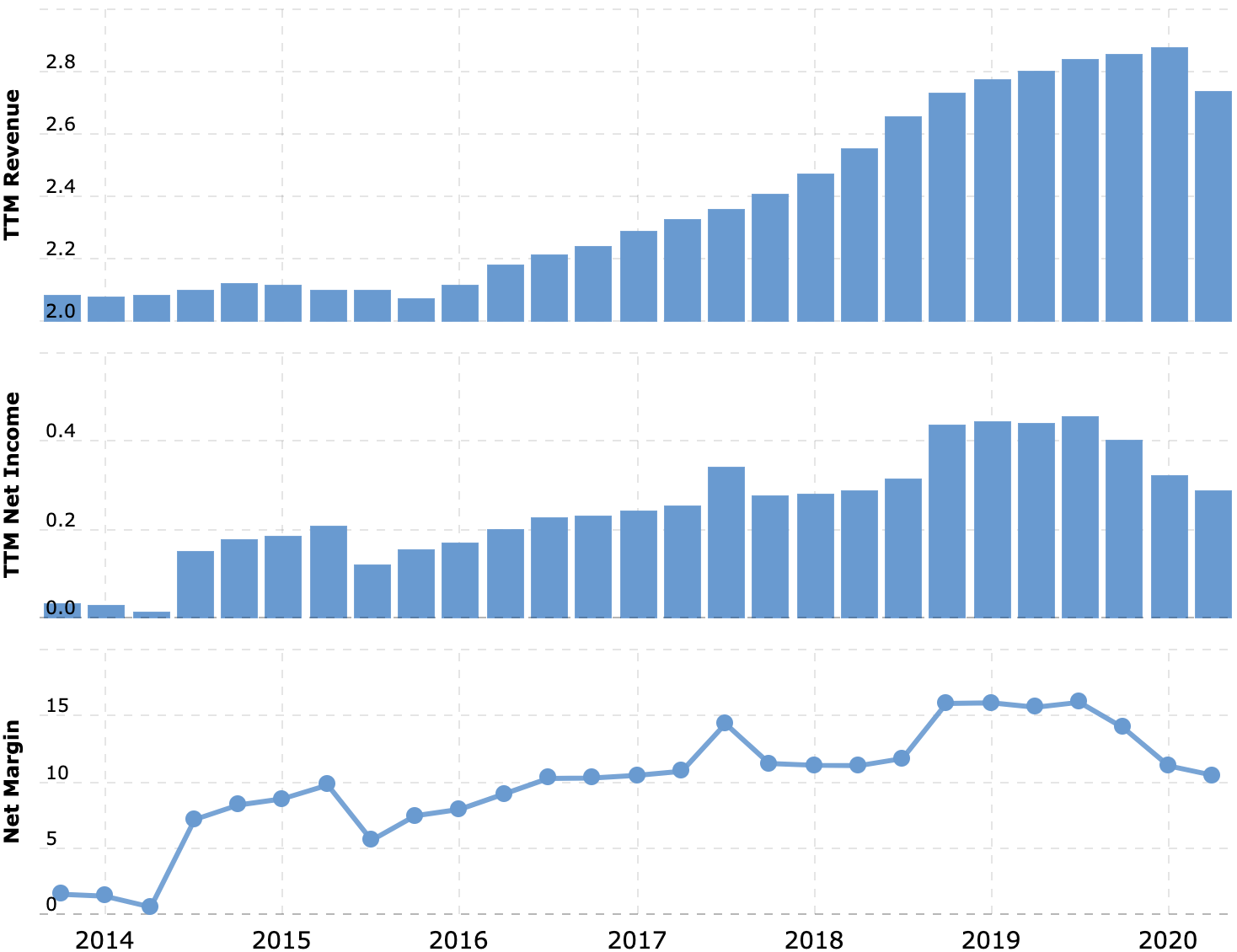

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Год так себе. В первой половине 2020 года у компании упала выручка. Судя по июльской презентации, ожидается, что во второй половине года дела тоже будут не очень, но это уже заложено в цену акций, которые подешевели в этом году почти на четверть.

Само по себе это нестрашно, так как мы ориентируемся на долгосрочную перспективу. Но это накладывается на проблему с дивидендами.

Дивиденды. Компания платит 1,28 $ дивидендов на акцию в год, что с текущей ценой акций 104,46 $ дает почти 1,23% годовых. На дивиденды у компании уходит примерно 40% от прибыли. Это не очень много, но у Allegion 2,153 млрд долларов задолженностей против 631,6 млн долларов в ее распоряжении.

Учитывая, что ожидается снижение доходов, дивиденды вполне могут порезать. От этого акции упадут.

Амбиции. Есть некоторая вероятность того, что компания решит расширяться и купит кого-то в своей отрасли — например, из вышеперечисленных охранных предприятий. Это, конечно, увеличит долговую нагрузку и отразится на финансах Allegion, от чего акции могут упасть.

Что в итоге

22 октября у компании будет отчет за третий квартал 2020. Что там будет написано, неизвестно: возможно, результаты там будут лучше ожиданий, а возможно, не очень.

Мне кажется, что с прицелом на длительный срок акции можно взять сейчас по текущей цене — 104,46 $. Дальше есть три варианта:

продать акции по 120 $, которые за них просили еще в марте. Я думаю, что спрос на продукцию компании рано или поздно восстановится, так что такой цены акции могут достигнуть в течение следующих полутора, максимум двух лет;

ждать возвращения цены к историческому максимуму, это примерно 138 $ — столько акции стоили еще в феврале этого года. Думаю, что такой вариант вполне вероятен в течение следующих 3 лет, хотя в процессе акции наверняка будет трясти;

наконец, можно держать акции в горе и радости следующие 15 лет, чтобы компания успела снять сливки с роста криминала в США. Также на такой длинной дистанции высока вероятность того, что компанию купит кто-то крупный.

В любом случае следует мониторить раздел для инвесторов на сайте компании на предмет новостей об отмене или сокращении дивидендов. Если такие новости появятся, то лучше будет продать акции, прежде чем на это отреагирует американский рынок: вероятно, на Санкт-Петербургской бирже эти новости переварят не сразу после их появления. Затем можно будет купить акции, когда они подешевеют. Самые жадные инвесторы к тому времени выйдут из акций, а перспективы роста продаж останутся.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 15% без учета дивидендов, если инвестировать краткосрочно; до 32% без учета дивидендов, если держать акции дольше; 100%, если готовы к инвестициям на срок до 15 лет.

Срок действия: до 2—3 лет, если не собираетесь держать долго; до 15 лет, если вкладываетесь на долгий срок.

Почему акции могут вырасти: в США может вырасти преступность, от чего повысится спрос на товары для защиты жилья и имущества. А Allegion зарабатывает именно на такой продукции.

Как действуем: берем акции сейчас по 104,46 $.

На чем компания зарабатывает

Эта ирландская компания делает замки и системы защиты имущества. Согласно годовому отчету, выручка компании разделяется на следующие категории товаров:

Замки, замочные механизмы, портативные замки, системы и услуги для запирания замков. Сюда входят не только замки для дома, но и для велосипедов. Это 35% выручки.

Электронные товары, системы контроля доступа, времени и продуктивности сотрудников. Сюда входят, помимо прочего, устройства для чтения карт, решения в сфере интернета вещей и облачных вычислений. Этот сегмент приносит 21% выручки.

Механизмы закрытия дверей, управление этими механизмами и устройства обеспечения выхода. Это 26% выручки.

Двери и дверные системы, приносящие 12% выручки.

Другие приспособления. Это непрофильная продукция компании типа петель, дверных ручек, ставен, приспособлений для упрощения доступа в ванную и туалет для людей с ограниченными возможностями, а также пороги и приспособления для дверных проемов. Все это в сумме обеспечивает 6% выручки.

В бизнесе компании нет какой-то сезонности — продажи более-менее ровно распределяются по разным кварталам. Большую часть денег компания зарабатывает в США.

Аргументы в пользу компании

Упадок и крушение американской империи. У меня уже был ряд идей, в которых я подробно обсуждал процесс превращения США в ЮАР: Napco, Resideo и Alarm.com. Основной драйвер роста выручки у Allegion будет таким же, как в упомянутых идеях: я ожидаю резкого ухудшения криминогенной обстановки в США и снижения уровня защищенности в городах.

Тут дело не только в политических факторах: коронавирус нанес огромный ущерб бюджетам муниципалитетов в США. Учитывая, как выросли их расходы на полицию, было бы логично предположить, что их снизят, чтобы свести дебет с кредитом. А это закономерным образом ухудшит ситуацию с преступностью.

Если же к обычному криминалу добавить гремучую смесь из расовых бунтов, запроса широких масс на перераспределение богатства и, возможно, политизированного насилия, то уровень безопасности снизится еще сильнее. Значит, спрос на продукцию и услуги Allegion вырастет: людям надо защищать свое жилье и имущество.

Как менялись зарплаты в разных штатах США. Болотный — все профессии, голубой — патрульные полиции и шерифских департаментов, синий — детективы и следователи. Источник: Wall Street Journal

Источник: доклад Национальной лиги городов США «What COVID-19 means for city finances», стр. 5

Строительный бонус. Значительная часть продукции компании, например двери, важна для строительного бизнеса. В США бум недвижимости, а на продажу выставлено очень мало домов, то есть спрос сильно опережает предложение. В связи с этим я думаю, что строительные компании своим спросом на продукцию Allegion поддержат ее бизнес.

Нормальный бизнес — могут купить. У компании довольно неплохие показатели эффективности бизнеса. P / E приемлемый, около 34, а капитализация равна 9,6 млрд долларов, что не очень много.

В связи с тем, что сфера деятельности компании перспективно выглядит, мне кажется очень вероятным сценарий с покупкой Allegion кем-то крупнее. Конечно, покупателем может оказаться кто угодно, но мне кажется, что им вполне может стать Amazon, активно заходящий во многие офлайновые сферы и развивающий бизнес по охране домов. А от новостей о покупке компании акции Allegion взлетят.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Год так себе. В первой половине 2020 года у компании упала выручка. Судя по июльской презентации, ожидается, что во второй половине года дела тоже будут не очень, но это уже заложено в цену акций, которые подешевели в этом году почти на четверть.

Само по себе это нестрашно, так как мы ориентируемся на долгосрочную перспективу. Но это накладывается на проблему с дивидендами.

Дивиденды. Компания платит 1,28 $ дивидендов на акцию в год, что с текущей ценой акций 104,46 $ дает почти 1,23% годовых. На дивиденды у компании уходит примерно 40% от прибыли. Это не очень много, но у Allegion 2,153 млрд долларов задолженностей против 631,6 млн долларов в ее распоряжении.

Учитывая, что ожидается снижение доходов, дивиденды вполне могут порезать. От этого акции упадут.

Амбиции. Есть некоторая вероятность того, что компания решит расширяться и купит кого-то в своей отрасли — например, из вышеперечисленных охранных предприятий. Это, конечно, увеличит долговую нагрузку и отразится на финансах Allegion, от чего акции могут упасть.

Что в итоге

22 октября у компании будет отчет за третий квартал 2020. Что там будет написано, неизвестно: возможно, результаты там будут лучше ожиданий, а возможно, не очень.

Мне кажется, что с прицелом на длительный срок акции можно взять сейчас по текущей цене — 104,46 $. Дальше есть три варианта:

продать акции по 120 $, которые за них просили еще в марте. Я думаю, что спрос на продукцию компании рано или поздно восстановится, так что такой цены акции могут достигнуть в течение следующих полутора, максимум двух лет;

ждать возвращения цены к историческому максимуму, это примерно 138 $ — столько акции стоили еще в феврале этого года. Думаю, что такой вариант вполне вероятен в течение следующих 3 лет, хотя в процессе акции наверняка будет трясти;

наконец, можно держать акции в горе и радости следующие 15 лет, чтобы компания успела снять сливки с роста криминала в США. Также на такой длинной дистанции высока вероятность того, что компанию купит кто-то крупный.

В любом случае следует мониторить раздел для инвесторов на сайте компании на предмет новостей об отмене или сокращении дивидендов. Если такие новости появятся, то лучше будет продать акции, прежде чем на это отреагирует американский рынок: вероятно, на Санкт-Петербургской бирже эти новости переварят не сразу после их появления. Затем можно будет купить акции, когда они подешевеют. Самые жадные инвесторы к тому времени выйдут из акций, а перспективы роста продаж останутся.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter