27 октября 2020 Райффайзенбанк | X5 Retail Group

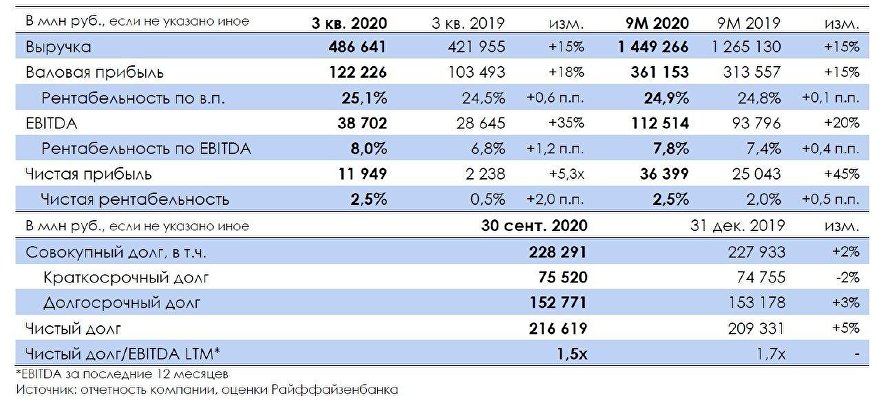

Вчера X5 Retail Group опубликовала сильные результаты за 3 кв. 2020 г. Выручка выросла на 15,3% г./г., чистая розничная выручка — на 15,4% (за счет увеличения сопоставимых продаж на 6,9% и торговой площади на 9,6% г./г.).

Валовая рентабельность повысилась на 0,6 п.п. г./г. до 25,1%, при этом 46% ее улучшения было вызвано ростом коммерческой маржи, 39% — снижением уровня потерь и 15% — повышением эффективности логистики. Рентабельность по EBITDA увеличилась г./г. до 8,0%. Помимо улучшения валовой рентабельности этому поспособствовал положительный эффект операционного рычага в сочетании с ростом эффективности. Особенно заметно как % от выручки снизились затраты на аренду и персонал. Операционная прибыль практически удвоилась г./г., чему в значительной мере поспособствовало отсутствие списаний, связанных с трансформацией гипермаркетов «Карусель».

Чистая рентабельность достигла 2,5%. Дополнительное позитивное влияние на нее оказало снижение чистых финансовых расходов на 10,4% г./г. благодаря понижению средневзвешенной процентной ставки по портфелю. При этом из-за обесценения рубля X5 понесла убытки от курсовой разницы в размере 751 млн руб.

Операционный денежный поток увеличился в 10 раз г./г. на фоне роста бизнеса и положительного влияния календарного эффекта на оборотный капитал. Денежные средства, использованные в инвестиционной деятельности, снизились на 10,2% г./г. В результате свободный денежный поток компании стал положительным и составил 3,9 млрд руб. Коэффициент Чистый долг/EBITDA снизился до 1,53х.

Мы считаем результаты X5 сильными из-за ускорения роста выручки г./г., даже в условиях возвращения предприятий HoReCa к нормальному режиму работы и активизации туризма, а также из-за поддержания рентабельности на высоком уровне, несмотря на неблагоприятную сезонность. Снижение долговой нагрузки также позитивно, но, на наш взгляд, носит временный характер, т.к. компания ранее сообщала о возможности значительного увеличения дивидендов (до 50% г./г.) при условии, что показатель Чистый долг/EBITDA будет ниже 1,8х.

Облигации эмитента имеют низкую ликвидность, которая искажает их рыночное ценообразование: так, выпуск Х5 1-Р6 котируется с YTP 5,3% @ март 2022 г., что соответствует спреду всего 90 б.п. к кривой ОФЗ. Близкие по дюрации выпуски Магнита котируются примерно с такими же спредами, которые остаются расширенными после мартовской распродажи (до нее они были на уровне 70 б.п.), однако значительного сужения кредитных спредов мы не ждем. Большинство представителей сектора торговли продуктами питания несильно пострадали от пандемии и даже выиграли, особенно те из них, которые специализируются на массовом сегменте в формате “магазин у дома” или имеют доставку и присутствуют в регионах. Рекомендованный нами (30 апреля 2020 г.) к покупке выпуск ОКей Б1Р3 снизился в доходности на 1,8 п.п. (до YTM 7,62%). Мы считаем, что бумаги эмитента исчерпали потенциал для ценового роста, учитывая близкое завершение цикла снижения ключевой ставки, а также повышенную долговую нагрузку.

/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Валовая рентабельность повысилась на 0,6 п.п. г./г. до 25,1%, при этом 46% ее улучшения было вызвано ростом коммерческой маржи, 39% — снижением уровня потерь и 15% — повышением эффективности логистики. Рентабельность по EBITDA увеличилась г./г. до 8,0%. Помимо улучшения валовой рентабельности этому поспособствовал положительный эффект операционного рычага в сочетании с ростом эффективности. Особенно заметно как % от выручки снизились затраты на аренду и персонал. Операционная прибыль практически удвоилась г./г., чему в значительной мере поспособствовало отсутствие списаний, связанных с трансформацией гипермаркетов «Карусель».

Чистая рентабельность достигла 2,5%. Дополнительное позитивное влияние на нее оказало снижение чистых финансовых расходов на 10,4% г./г. благодаря понижению средневзвешенной процентной ставки по портфелю. При этом из-за обесценения рубля X5 понесла убытки от курсовой разницы в размере 751 млн руб.

Операционный денежный поток увеличился в 10 раз г./г. на фоне роста бизнеса и положительного влияния календарного эффекта на оборотный капитал. Денежные средства, использованные в инвестиционной деятельности, снизились на 10,2% г./г. В результате свободный денежный поток компании стал положительным и составил 3,9 млрд руб. Коэффициент Чистый долг/EBITDA снизился до 1,53х.

Мы считаем результаты X5 сильными из-за ускорения роста выручки г./г., даже в условиях возвращения предприятий HoReCa к нормальному режиму работы и активизации туризма, а также из-за поддержания рентабельности на высоком уровне, несмотря на неблагоприятную сезонность. Снижение долговой нагрузки также позитивно, но, на наш взгляд, носит временный характер, т.к. компания ранее сообщала о возможности значительного увеличения дивидендов (до 50% г./г.) при условии, что показатель Чистый долг/EBITDA будет ниже 1,8х.

Облигации эмитента имеют низкую ликвидность, которая искажает их рыночное ценообразование: так, выпуск Х5 1-Р6 котируется с YTP 5,3% @ март 2022 г., что соответствует спреду всего 90 б.п. к кривой ОФЗ. Близкие по дюрации выпуски Магнита котируются примерно с такими же спредами, которые остаются расширенными после мартовской распродажи (до нее они были на уровне 70 б.п.), однако значительного сужения кредитных спредов мы не ждем. Большинство представителей сектора торговли продуктами питания несильно пострадали от пандемии и даже выиграли, особенно те из них, которые специализируются на массовом сегменте в формате “магазин у дома” или имеют доставку и присутствуют в регионах. Рекомендованный нами (30 апреля 2020 г.) к покупке выпуск ОКей Б1Р3 снизился в доходности на 1,8 п.п. (до YTM 7,62%). Мы считаем, что бумаги эмитента исчерпали потенциал для ценового роста, учитывая близкое завершение цикла снижения ключевой ставки, а также повышенную долговую нагрузку.

/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter