6 ноября 2020 Халепа Евгений

Вчера прошло заседание ФРС которое было и не нужно, т.к. кто займет белый дом пока не ясно. Пресс-конференция Пауэлла была скучной и ничего нового мы не услышали – старая пластинка

Пройдемся коротко по денежному рынку США.

Баланс ФРС на неделе подрос на 11 млрд долларов, но остается в боковой динамике, ликвидности предостаточно, о чем вчера сказал Пауэлл.

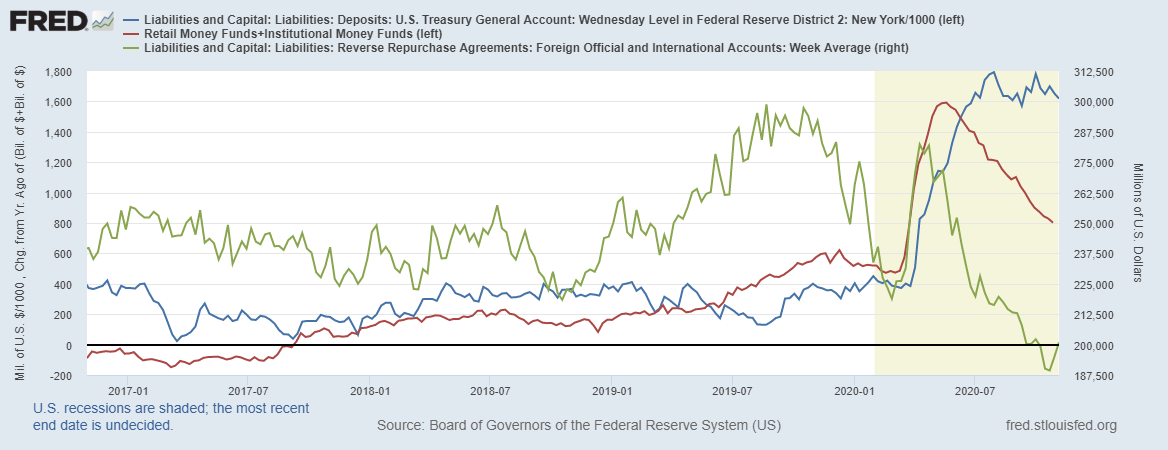

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет tot сократился на 34.4 млрд долларов. Показатель остается близко к историческому максимуму и также стал в боковую динамику.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь пока наблюдается падающий тренд, но локально спрос на РЕПО от нерезидентов подрос, что должно оказать дополнительную поддержку доллару.

Если Минфин начнет расходовать деньги со своего счета, то доллару не поздоровится, это возможно в случае подписания пакета помощи, но похоже, что оттягивают и обсуждения продолжаться уже после выборов.

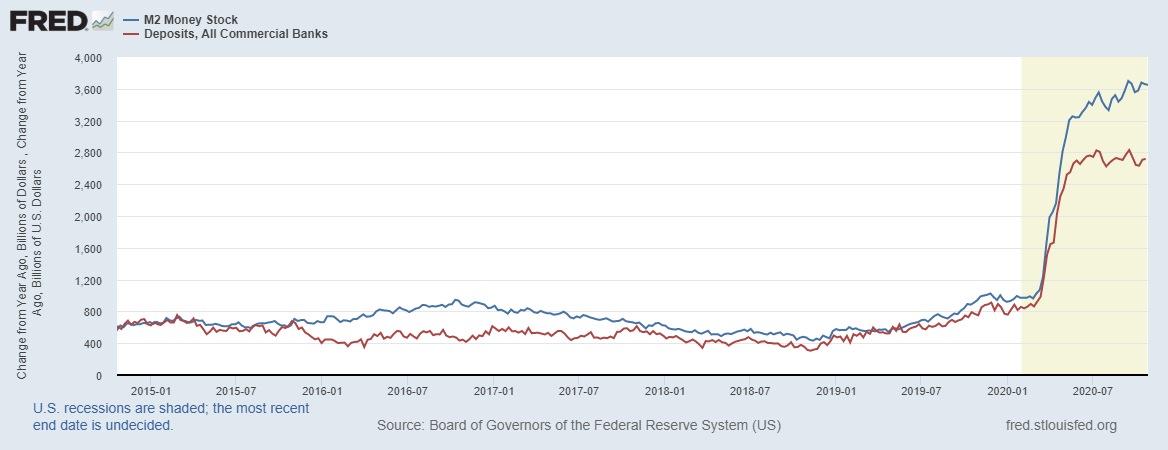

Денежная масса ввиду плоской динамики баланса ФРС и показателей абсорбции также практический остановилась в росте

Синяя линия – это показатель М2 в динамике от года к году и на неделе снова рост на 23,3 млрд долларов;

Красная линия – это депозиты коммерческих банков, также в годовой динамике. Показатель идет с лагом в неделю.

Ситуация крайне отвратительная, все деньги, поступающие на счета коммерческих банков, остаются в состоянии сбережений (депозиты) и в экономике невостребованные, что говорит о слабости экономических агентов, кредитование не растет – экономика остается в болоте. И здесь напрашивается вопрос, а зачем еще вливать деньги, если они итак невостребованные в экономике – текущая пауза в ДКП может перерасти в сокращение QE, т.е. в кредитное сжатие, но не ранее следующего года, да и пандемия с выборами может все перевернуть с ног на голову.

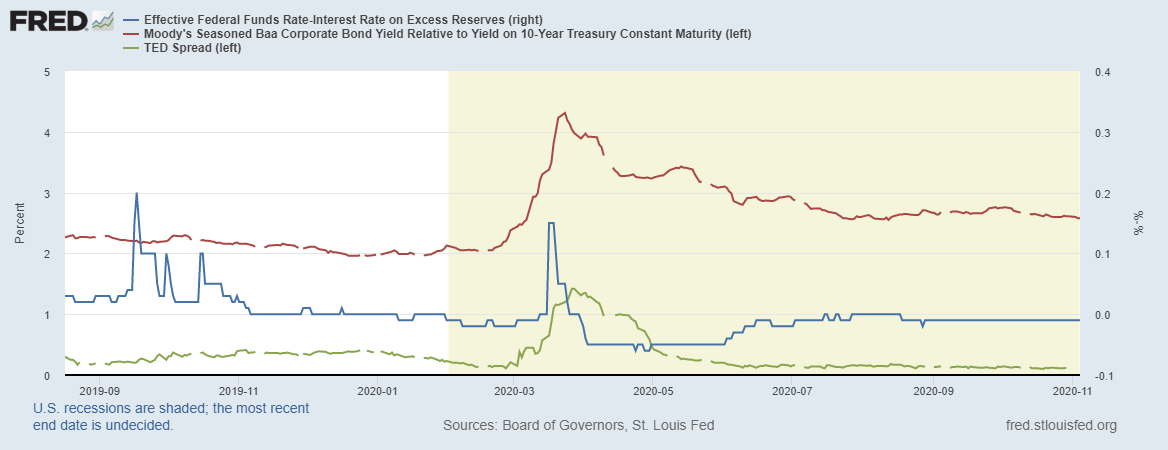

Далее глянем на дифференциалы ставок

Синяя линия – самый главный, на мой взгляд главный дифференциал на рынке ставок, это разница между учетными и рыночными ставками. Мы видим, что показатель остается в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2015 года, т.е. дефицита ликвидности за пределами США нет. Но со следующей недели долларовые ставки в Лондоне могут начать расти, посмотрим.

Красная линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Судя по ставкам все в порядке, ликвидности вдоволь.

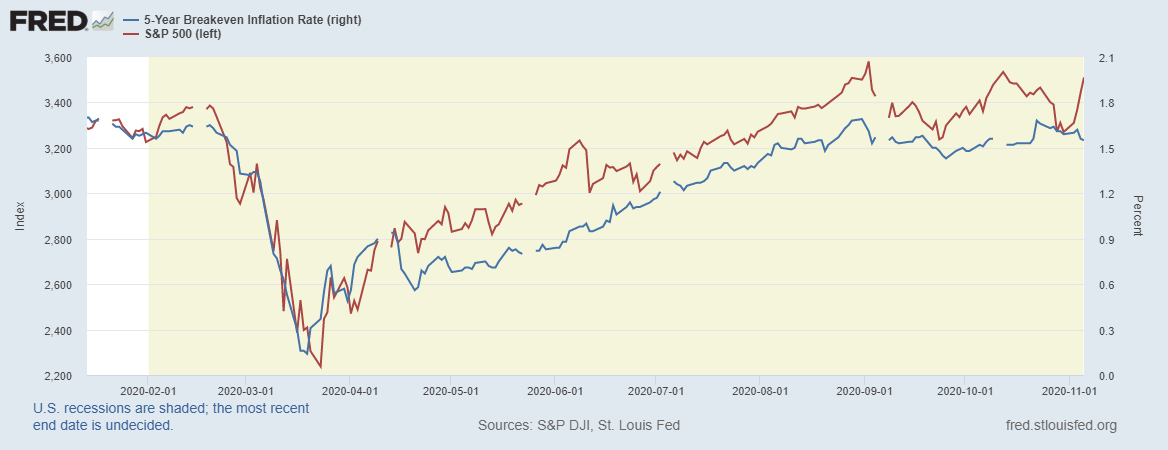

Закроем обзором взглядом на ожидаемую инфляцию и ее динамику на текущей неделе

Синяя линия – это ожидаемая инфляция и мы видим, что показатель снижается;

Красная линия – котировки S&P500. А вот котировки «сипы» сильно выросли, что явно выбивается с текущей корреляции и намекает на дивергенцию, которая образовалась на ожиданиях рынка по поводу выборов.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США продолжает находится в легком профиците, что хорошо, как для финансовой системы, так и для финансового рынка.

На мой взгляд, ФРС не нужно вливать новых денег, они и без этого вдоволь есть на счетах у коммерческих банков – экономика не хочет «кушать» деньги.

Поэтому, долгосрочные перспективы для широкого рынка остаются весьма позитивны, пока не вижу причин для паники, да и рынок ходит плавно, намечая «коридор», что говорит о технической коррекции, а не о широкой распродаже риска.

А вот локально, есть ряд показателей, и ожидаемая инфляция в том числе, которые указывают на иррациональность рынка. Все еще считаю, что коррекция не закончена.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пройдемся коротко по денежному рынку США.

Баланс ФРС на неделе подрос на 11 млрд долларов, но остается в боковой динамике, ликвидности предостаточно, о чем вчера сказал Пауэлл.

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет tot сократился на 34.4 млрд долларов. Показатель остается близко к историческому максимуму и также стал в боковую динамику.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь пока наблюдается падающий тренд, но локально спрос на РЕПО от нерезидентов подрос, что должно оказать дополнительную поддержку доллару.

Если Минфин начнет расходовать деньги со своего счета, то доллару не поздоровится, это возможно в случае подписания пакета помощи, но похоже, что оттягивают и обсуждения продолжаться уже после выборов.

Денежная масса ввиду плоской динамики баланса ФРС и показателей абсорбции также практический остановилась в росте

Синяя линия – это показатель М2 в динамике от года к году и на неделе снова рост на 23,3 млрд долларов;

Красная линия – это депозиты коммерческих банков, также в годовой динамике. Показатель идет с лагом в неделю.

Ситуация крайне отвратительная, все деньги, поступающие на счета коммерческих банков, остаются в состоянии сбережений (депозиты) и в экономике невостребованные, что говорит о слабости экономических агентов, кредитование не растет – экономика остается в болоте. И здесь напрашивается вопрос, а зачем еще вливать деньги, если они итак невостребованные в экономике – текущая пауза в ДКП может перерасти в сокращение QE, т.е. в кредитное сжатие, но не ранее следующего года, да и пандемия с выборами может все перевернуть с ног на голову.

Далее глянем на дифференциалы ставок

Синяя линия – самый главный, на мой взгляд главный дифференциал на рынке ставок, это разница между учетными и рыночными ставками. Мы видим, что показатель остается в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2015 года, т.е. дефицита ликвидности за пределами США нет. Но со следующей недели долларовые ставки в Лондоне могут начать расти, посмотрим.

Красная линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Судя по ставкам все в порядке, ликвидности вдоволь.

Закроем обзором взглядом на ожидаемую инфляцию и ее динамику на текущей неделе

Синяя линия – это ожидаемая инфляция и мы видим, что показатель снижается;

Красная линия – котировки S&P500. А вот котировки «сипы» сильно выросли, что явно выбивается с текущей корреляции и намекает на дивергенцию, которая образовалась на ожиданиях рынка по поводу выборов.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США продолжает находится в легком профиците, что хорошо, как для финансовой системы, так и для финансового рынка.

На мой взгляд, ФРС не нужно вливать новых денег, они и без этого вдоволь есть на счетах у коммерческих банков – экономика не хочет «кушать» деньги.

Поэтому, долгосрочные перспективы для широкого рынка остаются весьма позитивны, пока не вижу причин для паники, да и рынок ходит плавно, намечая «коридор», что говорит о технической коррекции, а не о широкой распродаже риска.

А вот локально, есть ряд показателей, и ожидаемая инфляция в том числе, которые указывают на иррациональность рынка. Все еще считаю, что коррекция не закончена.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter