Вслед за ТГК-1 пришёл черёд заглянуть и в отчётность ОГК-2 по МСФО, которая последней из трёх сестёр по ГЭХу представила свои финансовые результаты за 9 месяцев 2020 года.

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

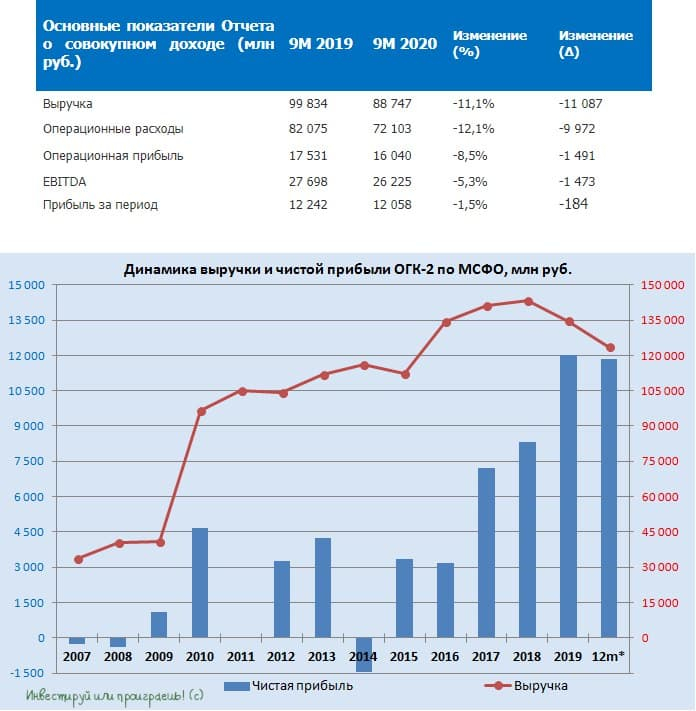

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%:

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%:

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter