Проверка созданных правил – самый главный и ответственный этап, поскольку от результатов тестирования зависит будущее трейдера. Тестирование правил торговой системы (ТС) можно делать вручную либо использовать специальную программу.

Ручной тест занимает больше времени по сравнению с компьютерным. Тестирование в программе позволяет быстрее подобрать оптимальные параметры для индикаторов, но прогнать можно только те правила, которые получится запрограммировать, что требует специальных знаний. Ручной тест позволяет лучше прочувствовать рынок и принцип работы по правилам ТС.

В целом, если планируете работать впоследствии руками, то и тестирование стоит делать вручную. Если же будете использовать советника или робота, то программа для тестирования станет неплохим подспорьем.

Выбор периода для тестирования

Период тестирования зависит от временного масштаба графика, на котором определяется момент входа в рынок. Существуют общие рекомендации. Если планируете торговать на дневном графике, то период тестирования должен быть не менее пяти лет. Если ваш масштаб мельче дня, то тестируйте не менее одного года, чтобы учесть фактор сезонности.

Подобные рекомендации исходят из статистически требуемого минимального объёма данных. Тестирование должно включать в себе не только периоды бурного экономического роста, но и последний кризис или рецессию.

Чем более длительный период будет протестирован, тем достовернее будут результаты.

Почему это нужно? Если посмотреть на поведение графиков в фазе экономического подъёма, то практически любая позиция по тренду будет приносить хороший профит. Чего нельзя сказать о фазе рецессии или кризиса.

Рис. 1. Индекс МосБиржи

Посмотрим на график Индекса МосБиржи и увидим, что после кризиса 2008 года в течение двух лет происходил бурный рост. Трендовая ТС показала бы на этом периоде отличные результаты. Однако далее наступает затяжной период бокового движения, во время которого результаты были бы уже не столь впечатляющими.

Порядок проведения теста

Если мы говорим о ручном тестировании, то необходимо понимать, как и какие данные собирать.

Тест проводится следующим образом:

сдвигаем график назад, допустим на два года, и накладываем на него все необходимые инструменты;

постепенно двигая график влево, смотрим, не появился ли сигнал на вход в рынок;

при его появлении, стараясь не заглядывать вперёд, определяем уровень входа для ордеров стоп-лосс и тейк-профит;

двигаем график вперёд и определяем, был ли вход в рынок – если да, то какие были получены в итоге результаты.

Обычно всё сводится в подобную таблицу:

Рис. 2. Таблица может содержать другие колонки, в зависимости от того, какие данные вам нужны

ДАТА, ВРЕМЯ: фиксируем дату и время открытия позиции.

ПРАВИЛО: в колонке записываем порядковый номер правила, по которому открыта позиция, если их несколько. Если правило одно, то эта колонка не требуется.

СТОП-ЛОСС: записываем величину расчётного убытка.

ДЛИТЕЛЬНОСТЬ: максимальное время жизни позиции до её закрытия.

ХОД: максимальный ход цены до разворота рынка и её закрытия.

ПРОФИТ & ЛОСС: в эти колонки вносим результаты при двух вариантах ведения позиции – закрытие при переносе ордера стоп-лосс (стоп трейд) и по тейк-профиту. Эти результаты будут отличаться. Может получиться так, что цена дойдёт до тейк-профита, а стоп-лосс ещё не будет сдвинут, или стоп-лосс уже защитит часть прибыли, а до тейк-профита цена так и не дойдёт. Соответственно, в одной колонке будет убыток, а в другой – прибыль.

В результате получится набор данных, с которыми впоследствии необходимо будет поработать для оценки эффективности торговой системы, выбора оптимального варианта ведения позиции, а также времени или рабочего расписания.

Что должно насторожить при выборе системы

Когда вы соберёте в таблицу статистические данные об открытых позициях с результатами, полученными при закрытии, необходимо провести анализ теста и определить, насколько эффективна ваша торговая система (ТС), какой доход можно от неё ожидать и какие убытки при этом придётся пережить. Для этого будет необходимо сделать некоторые вычисления.

Общее количество открытых позиций.

Количество прибыльных, убыточных и паритетных позиций.

Суммарный профит.

Суммарный убыток.

Общий доход за время тестирования.

Максимальный доход за одну сделку. Считаем, что прибыль получена случайно и в будущем не повторится. Поэтому убираем её из пункта 5.

Максимальный убыток за одну сделку.

Максимальное количество выигрышей подряд и профит.

Максимальное количество проигрышей подряд и убыток.

Максимальный нарастающий убыток. Это не тоже самое, что было посчитано в пункте 9. Хотя иногда цифры совпадают. Может идти череда убыточных и прибыльных позиций, но прибыль не перекрывает предыдущие потери, и следующие лоссовые позиции увеличивают нарастающий убыток. Например: −25, + 5, −40, +12, −24, +6, −32 = −98.

Достоверный профит-фактор. Это сумма всех прибыльных позиций за вычетом позиции с максимальной прибылью, делённая на сумму всех убыточных позиций: (пункт 3 — пункт 6) / пункт 4. Если ДПФ больше единицы, то ТС прибыльная. Слишком большие значения ДПФ создают сомнения в честности и точности тестирования.

Фактор восстановления. Показывает, сколько раз можно восстановить проигрыш за время тестирования. Считается он следующим образом: общий доход / максимальный нарастающий убыток. Или: пункт 5 / пункт 10.

Минимальный депозит = максимальный нарастающий убыток * 2 + 1 лот. Или: пункт 10 * 2 + 1 лот. Исходим из того, что будущее будет хуже прошлого, поэтому увеличиваем нарастающий убыток в два раза.

Далее строим графики доходности системы. Такой график наглядно показывает, как меняется депозит в результате сделок.

Рис. 1. График доходности

На рисунке показаны результаты сделок за несколько лет в процентах, сгруппированные равным количеством. Период между точками 1 и 2 наглядно демонстрирует величину потерь, в два раза превышающую прибыль предшествующего периода. Но это не самое страшное. Представьте, что начало торговли пришлось на точку А, и тогда потери могли быть куда весомее. Это ещё один из аргументов в пользу того, что вход в сделку всем депозитом — прямой путь к его потере.

Максимальный нарастающий убыток определить по графику гораздо проще — это промежуток между точкой А и В.

Также по графику можно судить об устойчивости системы. В целом система не обладает высокой стабильностью, так как имеются достаточно резкие спады и подъёмы, хотя общий тренд вверх.

Сказать, хороша или плоха система, можно, «примерив её на себя». На графике видно, что убыточный период длился несколько месяцев.

Вы способны выдержать подобное?

Всё вышеперечисленное требует времени и терпения, чего в избытке бывает мало. Поэтому можно просто купить готовую торговую систему. Законы рынка работают. Если есть спрос на торговые системы, то их будут продавать.

Однако есть несколько моментов, которые должны вас насторожить.

Торговая система показывает большой доход. Манипуляции с результатами — весьма распространённая практика. Скорее всего, вам покажут наилучший период, когда ТС приносила большую прибыль, а период с убытками — нет.

Система прибыльная, но продаётся за небольшие деньги. Подумайте, зачем вам, если вы продавец, продавать систему за 20 долларов, если она приносит 500% годовых?

В системе используются большие плечи. Маржинальная торговля имеет преимущество только тогда, когда весь ваш капитал уже распределён по активам, приносящим стабильный доход. В этом случае небольшую часть прибыли можно выделить на такую ТС.

Бесплатные роботы или управляющие, которые всё делают за вас. Если вы думаете, что кто-то будет бесплатно зарабатывать для вас деньги, то, скорее всего, платой за это станет весь ваш депозит.

Гарантия 100%! Никакого риска! Если вы слышите такое утверждение, то это ложь. Не существует абсолютно прибыльных торговых систем.

Независимо от того, где вы возьмёте торговую систему, её нужно проверить, то есть протестировать самостоятельно. Во-первых, вы получите собственные результаты, которым можно доверять. Ведь возможно, что рекламируемые показатели неверны. Во-вторых, если окажется, что система убыточная, то потраченное на тестирование время позволит сберечь деньги. В-третьих, самостоятельный тест позволит вам лучше понять правила ТС.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ручной тест занимает больше времени по сравнению с компьютерным. Тестирование в программе позволяет быстрее подобрать оптимальные параметры для индикаторов, но прогнать можно только те правила, которые получится запрограммировать, что требует специальных знаний. Ручной тест позволяет лучше прочувствовать рынок и принцип работы по правилам ТС.

В целом, если планируете работать впоследствии руками, то и тестирование стоит делать вручную. Если же будете использовать советника или робота, то программа для тестирования станет неплохим подспорьем.

Выбор периода для тестирования

Период тестирования зависит от временного масштаба графика, на котором определяется момент входа в рынок. Существуют общие рекомендации. Если планируете торговать на дневном графике, то период тестирования должен быть не менее пяти лет. Если ваш масштаб мельче дня, то тестируйте не менее одного года, чтобы учесть фактор сезонности.

Подобные рекомендации исходят из статистически требуемого минимального объёма данных. Тестирование должно включать в себе не только периоды бурного экономического роста, но и последний кризис или рецессию.

Чем более длительный период будет протестирован, тем достовернее будут результаты.

Почему это нужно? Если посмотреть на поведение графиков в фазе экономического подъёма, то практически любая позиция по тренду будет приносить хороший профит. Чего нельзя сказать о фазе рецессии или кризиса.

Рис. 1. Индекс МосБиржи

Посмотрим на график Индекса МосБиржи и увидим, что после кризиса 2008 года в течение двух лет происходил бурный рост. Трендовая ТС показала бы на этом периоде отличные результаты. Однако далее наступает затяжной период бокового движения, во время которого результаты были бы уже не столь впечатляющими.

Порядок проведения теста

Если мы говорим о ручном тестировании, то необходимо понимать, как и какие данные собирать.

Тест проводится следующим образом:

сдвигаем график назад, допустим на два года, и накладываем на него все необходимые инструменты;

постепенно двигая график влево, смотрим, не появился ли сигнал на вход в рынок;

при его появлении, стараясь не заглядывать вперёд, определяем уровень входа для ордеров стоп-лосс и тейк-профит;

двигаем график вперёд и определяем, был ли вход в рынок – если да, то какие были получены в итоге результаты.

Обычно всё сводится в подобную таблицу:

Рис. 2. Таблица может содержать другие колонки, в зависимости от того, какие данные вам нужны

ДАТА, ВРЕМЯ: фиксируем дату и время открытия позиции.

ПРАВИЛО: в колонке записываем порядковый номер правила, по которому открыта позиция, если их несколько. Если правило одно, то эта колонка не требуется.

СТОП-ЛОСС: записываем величину расчётного убытка.

ДЛИТЕЛЬНОСТЬ: максимальное время жизни позиции до её закрытия.

ХОД: максимальный ход цены до разворота рынка и её закрытия.

ПРОФИТ & ЛОСС: в эти колонки вносим результаты при двух вариантах ведения позиции – закрытие при переносе ордера стоп-лосс (стоп трейд) и по тейк-профиту. Эти результаты будут отличаться. Может получиться так, что цена дойдёт до тейк-профита, а стоп-лосс ещё не будет сдвинут, или стоп-лосс уже защитит часть прибыли, а до тейк-профита цена так и не дойдёт. Соответственно, в одной колонке будет убыток, а в другой – прибыль.

В результате получится набор данных, с которыми впоследствии необходимо будет поработать для оценки эффективности торговой системы, выбора оптимального варианта ведения позиции, а также времени или рабочего расписания.

Что должно насторожить при выборе системы

Когда вы соберёте в таблицу статистические данные об открытых позициях с результатами, полученными при закрытии, необходимо провести анализ теста и определить, насколько эффективна ваша торговая система (ТС), какой доход можно от неё ожидать и какие убытки при этом придётся пережить. Для этого будет необходимо сделать некоторые вычисления.

Общее количество открытых позиций.

Количество прибыльных, убыточных и паритетных позиций.

Суммарный профит.

Суммарный убыток.

Общий доход за время тестирования.

Максимальный доход за одну сделку. Считаем, что прибыль получена случайно и в будущем не повторится. Поэтому убираем её из пункта 5.

Максимальный убыток за одну сделку.

Максимальное количество выигрышей подряд и профит.

Максимальное количество проигрышей подряд и убыток.

Максимальный нарастающий убыток. Это не тоже самое, что было посчитано в пункте 9. Хотя иногда цифры совпадают. Может идти череда убыточных и прибыльных позиций, но прибыль не перекрывает предыдущие потери, и следующие лоссовые позиции увеличивают нарастающий убыток. Например: −25, + 5, −40, +12, −24, +6, −32 = −98.

Достоверный профит-фактор. Это сумма всех прибыльных позиций за вычетом позиции с максимальной прибылью, делённая на сумму всех убыточных позиций: (пункт 3 — пункт 6) / пункт 4. Если ДПФ больше единицы, то ТС прибыльная. Слишком большие значения ДПФ создают сомнения в честности и точности тестирования.

Фактор восстановления. Показывает, сколько раз можно восстановить проигрыш за время тестирования. Считается он следующим образом: общий доход / максимальный нарастающий убыток. Или: пункт 5 / пункт 10.

Минимальный депозит = максимальный нарастающий убыток * 2 + 1 лот. Или: пункт 10 * 2 + 1 лот. Исходим из того, что будущее будет хуже прошлого, поэтому увеличиваем нарастающий убыток в два раза.

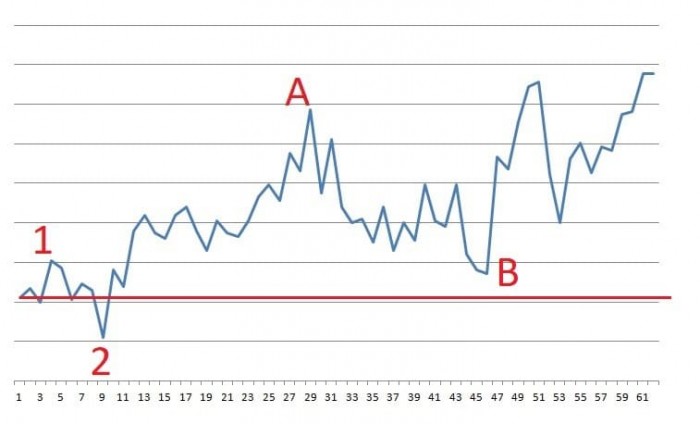

Далее строим графики доходности системы. Такой график наглядно показывает, как меняется депозит в результате сделок.

Рис. 1. График доходности

На рисунке показаны результаты сделок за несколько лет в процентах, сгруппированные равным количеством. Период между точками 1 и 2 наглядно демонстрирует величину потерь, в два раза превышающую прибыль предшествующего периода. Но это не самое страшное. Представьте, что начало торговли пришлось на точку А, и тогда потери могли быть куда весомее. Это ещё один из аргументов в пользу того, что вход в сделку всем депозитом — прямой путь к его потере.

Максимальный нарастающий убыток определить по графику гораздо проще — это промежуток между точкой А и В.

Также по графику можно судить об устойчивости системы. В целом система не обладает высокой стабильностью, так как имеются достаточно резкие спады и подъёмы, хотя общий тренд вверх.

Сказать, хороша или плоха система, можно, «примерив её на себя». На графике видно, что убыточный период длился несколько месяцев.

Вы способны выдержать подобное?

Всё вышеперечисленное требует времени и терпения, чего в избытке бывает мало. Поэтому можно просто купить готовую торговую систему. Законы рынка работают. Если есть спрос на торговые системы, то их будут продавать.

Однако есть несколько моментов, которые должны вас насторожить.

Торговая система показывает большой доход. Манипуляции с результатами — весьма распространённая практика. Скорее всего, вам покажут наилучший период, когда ТС приносила большую прибыль, а период с убытками — нет.

Система прибыльная, но продаётся за небольшие деньги. Подумайте, зачем вам, если вы продавец, продавать систему за 20 долларов, если она приносит 500% годовых?

В системе используются большие плечи. Маржинальная торговля имеет преимущество только тогда, когда весь ваш капитал уже распределён по активам, приносящим стабильный доход. В этом случае небольшую часть прибыли можно выделить на такую ТС.

Бесплатные роботы или управляющие, которые всё делают за вас. Если вы думаете, что кто-то будет бесплатно зарабатывать для вас деньги, то, скорее всего, платой за это станет весь ваш депозит.

Гарантия 100%! Никакого риска! Если вы слышите такое утверждение, то это ложь. Не существует абсолютно прибыльных торговых систем.

Независимо от того, где вы возьмёте торговую систему, её нужно проверить, то есть протестировать самостоятельно. Во-первых, вы получите собственные результаты, которым можно доверять. Ведь возможно, что рекламируемые показатели неверны. Во-вторых, если окажется, что система убыточная, то потраченное на тестирование время позволит сберечь деньги. В-третьих, самостоятельный тест позволит вам лучше понять правила ТС.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter