23 ноября 2020

Индексу РТС недавно исполнилось 25 лет. И это совсем немного.

Но, имея уже определенную историю, мы разберем, казалось бы, извечный вопрос инвестиционной привлекательности российского фондового рынка, утверждение о неработающей здесь стратегии «купил и забыл» или «купи и держи», но для начала придется рассмотреть частности.

Стоит вспомнить, что по факту до 2008 года ни у кого не возникало таких вопросов, почти никто не говорил в серьез про американские акции на фоне российских. «Какая к черту Америка? У нас перспективный развивающийся рынок, который прет и прет в гору» — сказали бы Вам в двухтысячные.

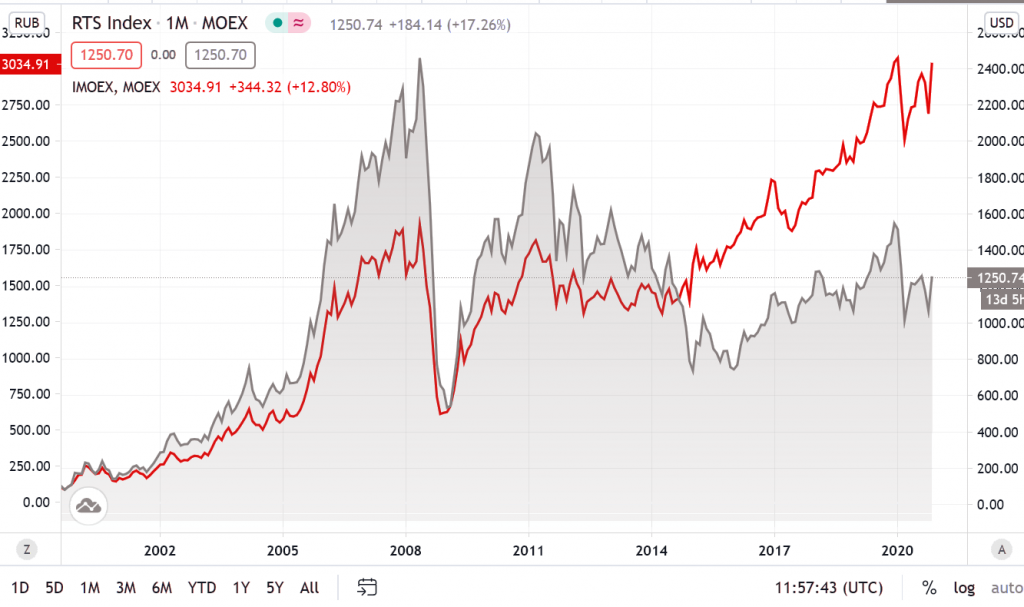

Сейчас индекс РТС находится на уровне 2007 года, а для инвестировавших в 2008 году картина, можно сказать, выглядит пугающе: продержать акции более 10 лет, да при этом остаться в минусе. Речь, конечно, идет про доходность в долларах, когда это обсуждают. Но и в рублях часто любят приводить в пример такие известные истории потери стоимости как ВТБ, Газпром и даже Магнит с 2013 года.

Так что же мы можем увидеть за это всё это время? Плох ли сам по себе российский рынок? Что тащило рынок вниз, в что вверх? Стоит ли теперь связываться с инвестициями в российские публичные компании? Какие выводы мы можем сделать? Считать доходность в рублях есть ли смысл?

Конечно, ни для кого не секрет, что индекс рублевый, индекс МосБиржи (MOEX) — бывший индекс ММВБ (красная линия), выглядит иным образом и преодолел просадку 2008 года, хотя и потребовалось на это чуть ли не десятилетие:

Отсюда понятно в целом, что в первую очередь дело не в фондовом рынке, а в динамике рубля, которая конечно, обусловлена объективными факторами. Поэтому, с этой точки зрения, можно говорить про рубль, а не про фондовый рынок. А с рублем всё понятно.

Да, никто не считает доходность американских или европейских индексов в рублях. Да, с точки зрения оценки именно фондового рынка корректнее считать в национальной валюте.

Но дело в том, что хочешь — не хочешь, а реальная жизнь многих инвесторов зависит от курса валюты. И чем выше уровень жизни, тем больше зависит. Для малообеспеченных слоев населения, которых, к сожалению, весьма не мало, динамика доллара и в правду не будет оказывать сильного влияния. Дело в потребительских корзинах. Но не в том, что люди «побогаче» просто кичатся, покупая товары иностранного производства.

Просто национальное производство сосредоточено только на удовлетворении базовых общественных потребностей: банковские институты, продукты питания, бытовые потребительские товары, электроэнергия, газ, топливо, строительство домов, производство функциональной техники, которая в первую очередь удовлетворяет так же базовые вещи — перевести груз, добраться из точки А в точку Б — без «излишеств».

И, соответственно, чем дальше Вы отходите от базовых потребностей, тем больше сталкиваетесь с безальтернативным вариантом приобретения импортной продукции.

И, соответственно, у каждого в разной степени стоит вопрос валюты сбережений. Чем состоятельнее человек, тем больше он будет доказывать Вам, что считать надо в долларах.

Но это в целом очевидные вещи, а раз уже речь зашла о национальном производстве в разрезе, то стоит рассмотреть отдельные сектора и отрасли.

Безальтернативность приобретения многих вещей и услуг иностранного производства хорошо видна и на фондовом рынке: попробуйте найти хоть десяток публичных торгуемых российских компаний, которые бы занимались не всем тем, направленным на обслуживание базовых общественных потребностей, что было перечислено выше.

Сложновато, не правда ли? Ну, а что в этом плохого?

Да в целом то ничего, но просто российский рынок в этом плане не является каким-то исключением и следует общему тренду. Посмотрим.

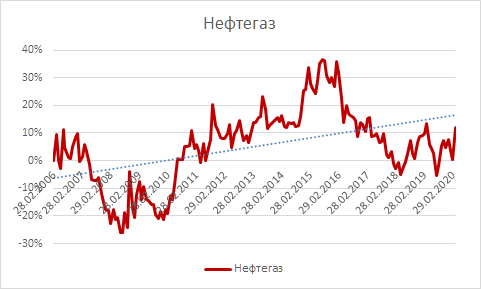

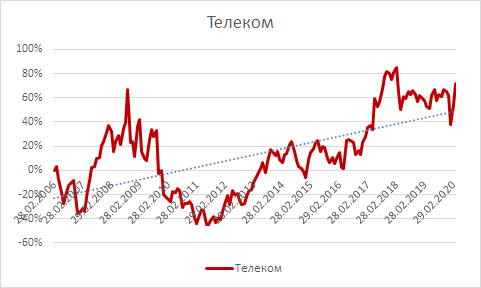

Вот как выглядел разрез секторов в индексе РТС ближе к середине его существования:

Более половины занимает НефтеГаз, потом Банковский сектор и Металлурги еще по 20% и 14% соответственно, а далее идут энергетики (которые в мире вместе с такими направлениями нашего Газового сектора, как газораспределение, в целом классифицируются как Utilities).

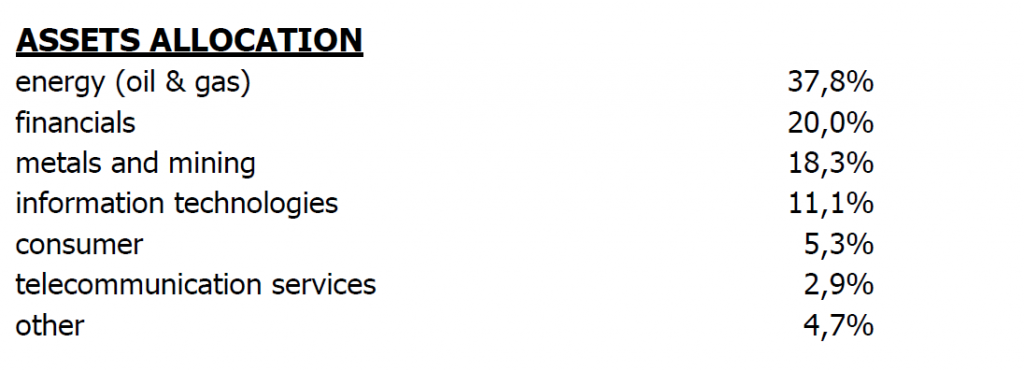

Но в целом и поменялось немногое, такова ситуация на данный момент:

Да, доля НефтеГаза уменьшилась до 38%, Банки оставили за собой тот же кусок, Металлурги отхватили чуть больше. В целом же топ позиции тот же.

Но уже здесь видно (задним числом, конечно), что изначальная структура индекса имела невыгодную композицию: самый крупный сектор НефтеГаза сократился в своей доле, что говорит об отстающей динамике акций сектора, а, например, IT появился на 4 позиции. Правда в 2009 российских торгуемых IT представителей то и не было.

Но вернемся к тому, что дело здесь не в российском рынке или российских акциях. Да, дело в композиции, всё в рамках мировых трендов. Вот крупнейшие сектора из индексов РТС и ММВБ, но для американских акций с учетом дивидендов:

НефтеГаз на уровнях 2003 года

Сектор Финансовых Институтов (Банковский) на уровнях 2006 года

Сектор Металлургов на уровнях 2008

И то все в долларах с учетом дивидендов, правда это ETF, а не чистые индексы, и тут вычитается небольшая комиссия, но тем не менее.

На этом фоне неполная доходность РТС в тех же долларах без учета дивидендов, с учетом изначальной композиции по отраслям выглядит даже неплохо. (С дивидендами для каждых отдельных акций мы приведем данные дальше в статье)

Так что в этом контексте дело не в том, что акции российские, дело в общем положении вещей.

Возвращаясь к вопросу выше А что в этом плохого?

Как было сказано, в целом то ничего, но результат этого виден.

И здесь даже разговор не о фондовом рынке, и не рассмотрение с точки зрения инвестиционной аналитики. Просто все, кто так или иначе занимался бизнесом, понимают, что успех бизнеса в первую очередь, помимо очевидной необходимости ценности продукта, зависит от масштабируемости в двух аспектах: потенциальная масштабируемость в целом или емкость и простота масштабируемости. И второе даже важнее. Когда продукт потенциально касается каждого и при этом может быть легко предоставлен в любом количестве кому угодно, тогда бизнес почти обречен на успех.

В то время, как Газпром строит многострадальный «Северный поток» для больших поставок газа в Европу, Netflix даже офис открывать в России не надо было, чтобы выйти на наш рынок.

Это просто пример, понятно, что это все мы говорим задним числом, когда-то Netflix тоже был совсем другим и продавал DVD, а перспективы были сомнительны. Но это не отменяет общей мысли, которую стоит держать.

И да, понятно, что помимо самого бизнеса, есть еще стоимость по которой его предлагают на рынке, и на это тоже стоит обращать внимание, но если честно — бизнес стоит столько, сколько за него сейчас платят. Да лезть в компании с самыми большими мультипликаторами Price/Sales и т.д. исторически доказано, что не лучшая затея, но это верно только с учетом корректировки на рост выручки и только для самых верхних 10-20% дорогих компаний.

Часто высокие и низкие мультипликаторы являются объективно оправданными.

Тот же вечный постулат про «дешевый» по мультипликаторам российский рынок, который по факту всегда оставался дешевым по сравнению со средними значениями иностранных индексов. Тут, разве что, полезно сравнивать его с самим собой в разные периоды времени.

Вернемся к секторам. У МосБиржи есть секторальные индексы, есть и индексы гос. компаний, но они имеют ограниченную историю и не все учитывают дивиденды.

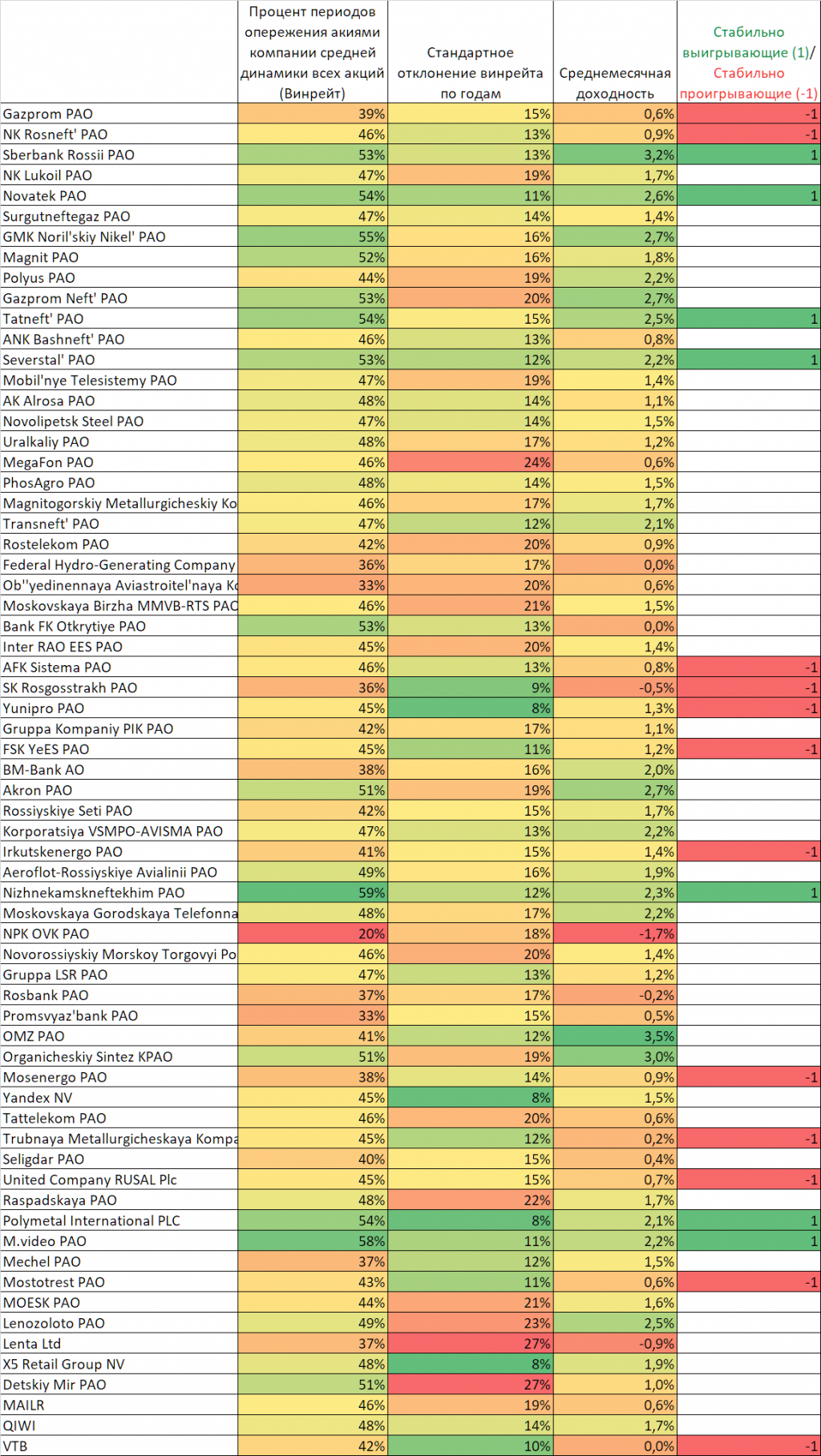

Мы взяли основные расторгованные в прошлом или на сегодняшний момент 66 российских компаний, посчитали динамику по каждым, а также добавили выплачиваемые дивиденды, таким образом получив полные доходности по компаниям за счет изменения цены и за счет дивидендов с реинвестированием.

Помесячные доходности c учетом дивидендов Вы можете найти в нашей таблице

Данные у нас заканчиваются мартом 2020, чтобы конечная точка приходилась на очередную просадку акций.

Мы не стали мучиться и добавлять, например, доходность акций Газпрома до его листинга на МосБирже, в целом для нашего анализа будет и так достаточно данных.

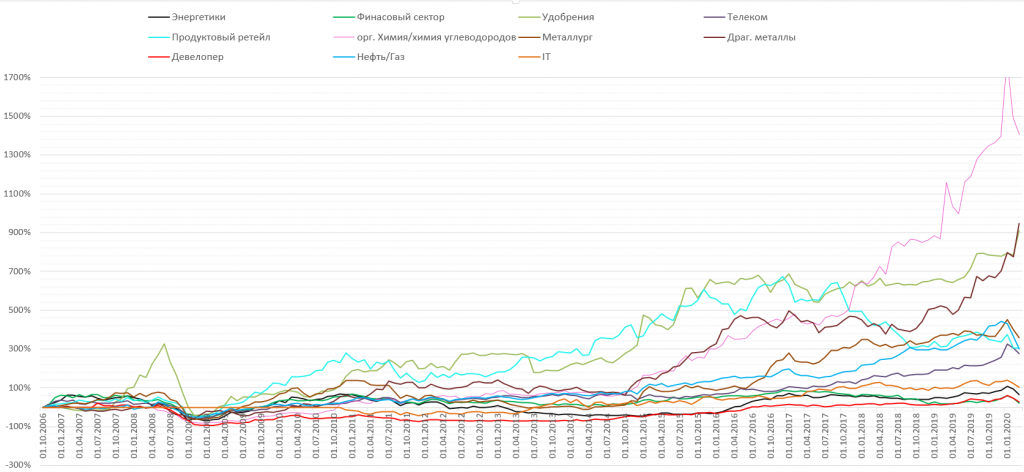

Так вот, мы разбили компании по секторам/отраслям (в целом по собственной классификации, которую не назовешь секторальной или отраслевой) и посчитали динамику групп не взвешенную по капитализации, а просто как среднее доходности соответствующих компаний с учетом дивидендов. При этом для одной и той же компании с разными типами акций: обычными и привилегированными — мы считали доходность как среднее доходности обоих типов акций.

Вы можете видеть сравнительную динамику полной доходности с октября 2006 года, мы взяли эту стартовую точку, потому что тогда появилось более-менее адекватное количество ликвидных акций компаний на рынке.

Но сама по себе эта картинка не о чем не говорит. Во-первых, неудобно воспринимать пересечения 11 кривых, а, во-вторых, лидеры и лузеры на конец марта 2020 не о чем не говорят, важен ведь и характер динамики: в конечном итоге лидером может случайно оказаться группа, которая просто выстрелила под самый конец, а до этого показывала разочаровывающие доходности, и наоборот.

Нас же интересуют стабильно выигрывающие и стабильно проигрывающие. Именно стабильно.

Для этого важна еще и устойчивость тренда.

Трейдеры-трендовики должны знать такие параметры как уровень колеблемости временного ряда, размах вариации временного ряда, средняя квадратическая ошибка тренда, коэффициент устойчивости временного ряда, знать R/S экспоненту Хёрста. А кто это всё не знает — поищите в интернете, будет полезно.

И мы могли бы также не изобретать велосипед, воспользоваться существующими методами оценки или вообще сделать регрессию Фамы – Макбета, но у нас цель — не академическая работа с оценкой доверительных интервалов и вероятностей. А некоторые эти подходы предполагают лишние ненужные нам расчеты, не понятны интуитивно и в целом не очень хорошо подходят именно в контексте данной задачи сравнительного анализа. Поэтому мы опять поступили по-своему.

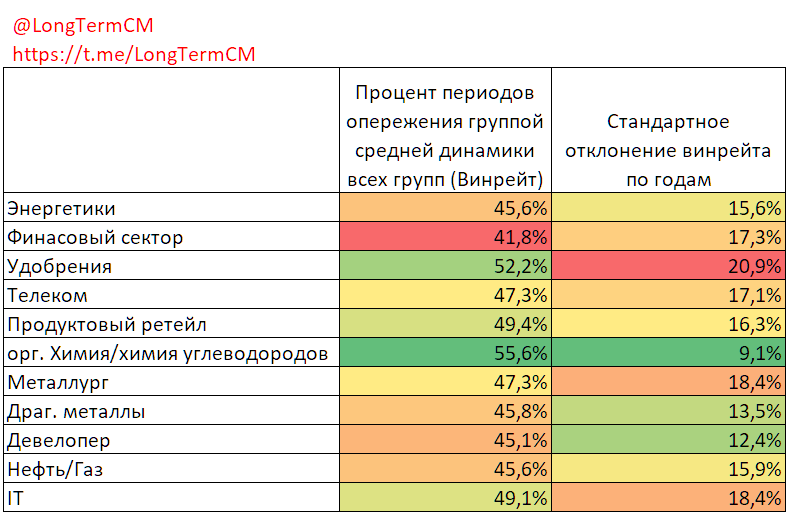

Мы посчитали в скольких процентах месячных периодов каждая отдельная группа оказывается лучше среднего всех групп за весь период с начала 2000, такой своеобразный винрейт для каждой группы.

Но этого также не достаточно, помимо этого также нужно понимать, насколько этот процент стабилен во времени, поэтому мы также посчитали этот же показатель по отдельным годам, а потом посчитали стандартное отклонение самого показателя (винрейта) по годам.

Например, Вы можете видеть, что производители удобрений более 52% времени обыгрывали в целом среднюю динамику по всем группам, что очень сильно на самом то деле. Но при этом делали это не очень стабильно: стандартное отклонение винрейта большое и составляет 20.9%, это потому что в отдельные года производители удобрений умудрялись почти весь год показывать динамику хуже остальных, а в другие отдельные года — наоборот. В целом за весь период это привело к обыгрыванию в 52%, но непостоянность говорит о том, что это могло быть простой случайностью.

А вот органическая химия и химия углеводородов мало того, что является лидером в плане частоты обыгрывания, так еще при этом имеет малое стандартное отклонение винрейта по годам. Это позволяет сделать вывод, что это стабильно выигрывающая группа, а не просто случайно так пришлось из-за конкретного периода наблюдений.

В то же время металлурги, занимающиеся именно драг. металами, хоть и имеют на конец марта 2020 года накопленную доходность вторую после химиков, но при этом они чаще проигрывали и делали это весьма стабильно. Так что высокая накопленная доходность к текущему моменту — это как раз результат рывка под конец периода, то есть удачное совпадение для группы, при том, что группа по факту является стабильно проигрывающей.

Также, вопреки ожиданиям, IT не является у нас стабильно выигрывающей группой, в целом эта группа ведет себя неоднозначно и близка к средней динамике.

Общую картину Вы можете видеть в таблице выше. Низкое значение стандартного отклонения винрейта во втором столбце является индикатором, насколько состоятельна оценка процента выигрыша (самого винрейта) в первом столбце, для групп с низким стандартным отклонением оценку процента выигрыша (винрейта) можно считать относительно надежной.

Но на деле мы получили относительно надежную оценку с подтверждениемпозитивного винрейта только для группыХимиков;

а для Девелоперов, Энергетиков, НефтеГаза и Драг. Металлов с подтверждениемнегативного винрейта.

Остальные группы уже демонстрируют существенную изменчивость своего винрейта с точки зрения статистической значимости.

а для Девелоперов, Энергетиков, НефтеГаза и Драг. Металлов с подтверждениемнегативного винрейта.

Остальные группы уже демонстрируют существенную изменчивость своего винрейта с точки зрения статистической значимости.

Поэтому лучше посмотреть также на отдельные компании, опять же с учетом дивидендной доходности.

Здесь мы также для компаний с разными типами акций брали среднее по привилегированным и обычным.

Например, Вы можете видеть, что производители удобрений более 52% времени обыгрывали в целом среднюю динамику по всем группам, что очень сильно на самом то деле. Но при этом делали это не очень стабильно: стандартное отклонение винрейта большое и составляет 20.9%, это потому что в отдельные года производители удобрений умудрялись почти весь год показывать динамику хуже остальных, а в другие отдельные года — наоборот. В целом за весь период это привело к обыгрыванию в 52%, но непостоянность говорит о том, что это могло быть простой случайностью.

А вот органическая химия и химия углеводородов мало того, что является лидером в плане частоты обыгрывания, так еще при этом имеет малое стандартное отклонение винрейта по годам. Это позволяет сделать вывод, что это стабильно выигрывающая группа, а не просто случайно так пришлось из-за конкретного периода наблюдений.

В то же время металлурги, занимающиеся именно драг. металами, хоть и имеют на конец марта 2020 года накопленную доходность вторую после химиков, но при этом они чаще проигрывали и делали это весьма стабильно. Так что высокая накопленная доходность к текущему моменту — это как раз результат рывка под конец периода, то есть удачное совпадение для группы, при том, что группа по факту является стабильно проигрывающей.

Также, вопреки ожиданиям, IT не является у нас стабильно выигрывающей группой, в целом эта группа ведет себя неоднозначно и близка к средней динамике.

Общую картину Вы можете видеть в таблице выше. Низкое значение стандартного отклонения винрейта во втором столбце является индикатором, насколько состоятельна оценка процента выигрыша (самого винрейта) в первом столбце, для групп с низким стандартным отклонением оценку процента выигрыша (винрейта) можно считать относительно надежной.

Но на деле мы получили относительно надежную оценку с подтверждениемпозитивного винрейта только для группыХимиков;

а для Девелоперов, Энергетиков, НефтеГаза и Драг. Металлов с подтверждениемнегативного винрейта.

Остальные группы уже демонстрируют существенную изменчивость своего винрейта с точки зрения статистической значимости.

а для Девелоперов, Энергетиков, НефтеГаза и Драг. Металлов с подтверждениемнегативного винрейта.

Остальные группы уже демонстрируют существенную изменчивость своего винрейта с точки зрения статистической значимости.

Поэтому лучше посмотреть также на отдельные компании, опять же с учетом дивидендной доходности.

Здесь мы также для компаний с разными типами акций брали среднее по привилегированным и обычным.

Здесь мы также посчитали винрейт и его стандартное отклонение, но добавили еще среднемесячную доходность, потому что можно чаще опережать среднюю доходность всех компаний, но делать это в меньшем абсолютном значении, чем в случаях отставания. Например, Банк Открытие чаще опережал среднюю динамику по всем компаниям, при чем относительно стабильно, но при этом имеет нулевую среднемесячную доходность, потому что, когда он отставал от средней динамики, он отставал сильно, а когда опережал, то опережал не так сильно — отсюда и результат нулевой среднемесячной доходности.

Стабильно проигрывающими мы признали компании которые имеют винрейт ниже медианного, который подтверждается низким стандартным отклонением винрейта (также ниже медианного и меньше одной второй винрейта — 2 сигмы), а также имеют доходность среднемесячную ниже медианной.

Стабильно выигрывающими — те, что имеют винрейт больше 50%, который подтверждается низким стандартным отклонением винрейта (также как и выше), а также имеют доходность среднемесячную выше медианной.

Стабильно проигрывающими являются Газпром, Роснефть, АФК Система, Росгострах, Юнипро, ФСК ЕЭС, Иркутскэнерго, Мосэнерго, ТМК, Русал, Мостотрест и ВТБ.

Стабильно выигрывающими — Сбербанк, Новатэк, Татнефть, Северсталь, НКНХ, Полиметалл и М.Видео.

В целом сочетание расчетов для групп и отдельных компаний дает хорошее пересечение по Энергетикам, которые являются стабильно проигрывающими, именно стабильно, что не мудрено для регулируемой отрасли с устанавливаемыми тарифами.

Из 12 стабильно проигрывающих компаний 8 являются компаниями с гос. участием. При этом из 7 стабильно выигрывающих только 2 компании с гос. участием.

"Акции компаний с государственным участием приносят инвесторам более низкую доходность, чем акции других публичных компаний, — таковы результаты анализа 6600 компаний из 61 страны." — из статьи Ведомостей.

В целом для многих очевидный факт, но тем не менее.

«На компании под госконтролем приходится всего 4% рыночной капитализации в развитых странах, но 35% – на развивающихся и 43% – на пограничных рынках.»

В целом аналогичные выводы приводятся во многих исследованиях, не только в исследовании из статьи Ведомостей от 2016 года.

А в России доля гос. участия очень велика, при чем не только через прямое гос. участие в капитале, в принципе любая крупная компания так или иначе имеет тесные отношения с правительством.

«Плохие рыночные результаты госкомпаний – не просто следствие того, что они преобладают в секторах, добывающих различные виды сырья, цены на которые сильно упали в последние годы. Разница с компаниями, подконтрольными частным собственникам, значительна даже с поправкой на сектор. Как выяснила Ecstrat, в таких секторах, как энергоресурсы, финансы, сырье и коммунальные услуги, акции компаний, подконтрольных государству, демонстрировали гораздо более низкие темпы роста, чем компаний с другими формами собственности. Ситуация менее однозначна в промышленности и телекоммуникациях, последнее, уверен Смит, объясняется тем, что телекоммуникационная отрасль в принципе достаточно сильно регулируется государством. «Даже с поправкой на отрасль госкомпании дают самую низкую доходность и имеют самые низкие мультипликаторы стоимости. Они служат государственным интересам и не слишком заботятся о повышении стоимости для акционеров», – говорит он.»

Посмотрим динамику акций компаний без госучастия против акций компаний с гос. участием на российском рынке с учетом дивидендов.

Можно было бы воспользоваться индексами МосБиржи гос. компаний, но там история ограничена. Поэтому посчитаем сами:

В целом компании с гос. участием проигрывают: тренд явно восходящий, но при этом явно не стабильный. Тут есть несколько моментов: отрицательная корреляция с нефтяными ценами и ценами на газ, потому что гос. сектор больше НефтеГаз; а также разворот в 2016 на попытках правительства пополнить бюджет, обязав госкомпании выплатить по итогам 2015 года 50% прибыли в виде дивидендов с продолжением этой политики. Все это сбивает картинку, поэтому нужно будет посмотреть на уровне отдельных секторов.

А пока пара слов по дивидендам: в целом выплата дивидендов не является настолько позитивным катализатором для нормальных компаний, где акционеры знают, что нераспределенная прибыль пойдет на эффективное развитие.

Но так как это компании с гос. участием, то вся прибыль, которая пошла не на дивиденды обычно воспринимается инвесторами как нечто потерянное, так как практика показывает примеры неэффективного расходования средств в гос. компаниях и повышенные расходы на повышение зарплат «эффективным менеджерам».

В итоге решение по повышению дивидендных выплат привело к росту гос. компаний, но опять же просто в результате такого моментного пожелания правительства, а не системного фактора, что в целом разумнее рассматривать как случайный фактор.

Также мы сделали начало расчетов 2006 года, потому что до 2006 года было меньше компаний, данных. Да и ситуация была иная.

Госкомпании на начальном этапе переходных экономик обычно показывают наоборот лучшую динамику, так как в процессе перестройки частным компаниям приходится сложнее, как с точки зрения получения кредитов, гарантий, так и месторождений и т.п. Затем эта разница нивелируется природой меньшей эффективности гос. компаний.

А также гос. компании, имея преференции в развивающихся экономиках, обычно неплохо себя чувствуют в благоприятные периоды, как это было до 2008 года, но вот в тяжелые времена уже приходится нести дополнительную «социальную нагрузку» как гос. компаниям.

Вот ситуация по секторам, где более-менее можно было разделить компании с гос. участием от других. Без гос. участия против гос. участия:

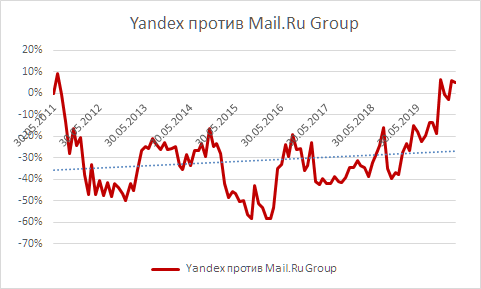

Mail.ru Group в целом не считается компанией с гос. участием, но имеет в бенефициарах Ростех, Газпромбанк, USM Усманова.

В целом на самом деле ситуация по отдельным секторам также не выглядит явно однозначной, нет явно сохраняющейся положительной разницы.

Однако сложив все факторы вместе, учитывая отдельные компании стабильно выигрывающие и стабильно проигрывающие, а также то, что финансовый сектор в группе гос. компаний тащит Сбербанк, который является исключением, подтверждающим правило, мы все же считаем, что и на нашем рынке гос. компании приносят миноритарным акционерам меньше при прочих равных условиях. (Хотя строгий эконометрический анализ такую гипотезу на уровне отдельных секторов бы не подтвердил)

А так как доля компаний с гос. участием велика, это мешает и динамике индексов в целом. Плюс, как было сказано, в целом все крупные российские компании так или иначе достаточно плотно пересекаются с государством.

Стратегия «Купи и Держи» на российском рынке, действительно, имеет свои недостатки, если говорить об индексном инвестировании. Особенно это сильно выражено для инвесторов, которым объективно важна валютная доходность.

Есть ряд факторов, которые давят на долгосрочную доходность российских индексов, это и композиция секторальная, отраслевая, и существенное гос. участие. Например, избегание компаний с гос. участием давало бы на 3.7% больше в год в среднем. Но всё это все равно не перекрывает постоянную девальвационную составляющую для тех же инвесторов, которым важна валютная валютная доходность.

Понятно дело, что если просто посмотреть на самые лучше акции в прошлом и сказать, что вот их надо было покупать, а другие не надо, то можно получить сколь угодно хорошие результаты. Но здесь всё же рассмотрены факторы, которые имеют обусловленность и свойство сохраняться. Мы также специально оценивали стабильность.

Есть основания полагать, что долгосрочно компании с гос. участием будут давать меньшую доходность, сектора и отрасли с небольшой добавленной стоимостью также меньшую доходность, чем сектора с более высокой, как, например, та же органическая и неорганическая химия, IT.

Обычно индексное инвестирование является очень эффективным, это происходит в том числе потому, что компании теряющие в стоимости по объективным причинам постепенно теряют свой вес в индексе, приходят новые компании, которые являются более эффективными и создают большую добавленную стоимость, меняется секторальная композиция. Таким образом, в индексом инвестировании сам по себе заложен моментум.

Здесь и есть отличие у российского рынка: у нас такое замещение почти не происходит, это можно видеть и по последним самым громким IPO, в то время как в развитых странах это технологические компании, медицинские разработки — в России это Совкомфлот, ГК Самолет и, по сути, простой ретейлер Ozon, который хоть и сравнивают по незнанию с Amazon, но который сильно от него далек: Amzon уже давно не онлайн магазин, это в первую очередь облачные технологические решения с относительно простой и большой масштабируемостью, которые не связаны с онлайн ретейлом.

Поэтому стратегия «Купи и Держи» в целом также является разумной и на российском рынке, просто всё же, на наш взгляд, здесь лучше отойти от индексного инвестирования и брать отдельные бумаги, также с диверсификацией, избегая потенциальных систематически проигрывающих кандидатов. И да, заранее никогда не знаешь, кто это будет, но на длинном промежутке есть множество оснований полагать, на мировом опыте в том числе, что стоит снижать долю в портфеле компаний с гос. участием, избегать традиционно зарегулированных отраслей, а также компаний с проблемами потенциала роста при прочих равных условиях. Помнить про масштабируемость бизнеса в 2 аспектах: потенциальная емкость и простота/дешевизна масштабируемости.

Да, можно, сказать, ну вот IT, например, это же, вроде как перспективно и т.д., а вот динамика сектора была так себе.

У нас IT компании стали торговаться так-то совсем недавно, и в целом да, пока они показывали неоднозначные результаты в целом. Но всё ещё может поменяться, у нас сильная ориентация инвесторов на дивиденды, потому что так они приучились, исходя из опыта до рыночного, до появления рыночной экономики, а также и после по примеру отдельных компаний, что невыплаченная нераспределенная прибыль уходит в некуда. Компании роста в целом у нас не так популярны были, даже при адекватных оценках, но в последние годы это уже меняется. Мы видели, как разгоняли чистые IT, как разгоняли МосБиржу.

Также на развивающихся рынках в большей степени выражены неэффективности, поэтому активный подход к инвестированию может быть оправдан в большей степени, как в плане выбора акций, так и в плане стратегий.

Тот же моментум эффект, который частично зашит в любые индексы сам по себе, и в гораздо меньшей степени в российских индексах, показывает неплохие результаты на нашем рынке, частично мы его используем в нашей стратегии VOL на российском рынке.

Вероятно, изменение эффективности стратегии «Купи и Держи» для индексного инвестирования на российском рынке изменится только после изменений в социальной сфере, которые могли бы привести к сокращению доли компаний с гос. участием, появлению стартапов новой экономики и их развитием до публичных компаний в России вместо утечки человеческого капитала, который и создает такие компании, в другие страны. В той же Америке рост фондовых индексов достаточно сильно обеспечивался как раз за счет таких бывших стартапов новой постиндустриальной экономики (мы знаем, что многие скажут, что рост обеспечивался просто печатаньем бабла, но это их дело).

И еще везде есть отдельные истории как Газпром, ВТБ и Магнит, когда акции сильно падали и долго не восстанавливались.

Многие задаются вопросом, может быть, просто покупать дешевле, а продавать дороже на хаях и всё? Зачем покупать и держать вообще?

Проблема в том, что в моменте никогда не знаешь, дешево сейчас или будет еще дешевле, и наоборот. Продать близко к хаям или купить близко к низам можно только по удаче.

А в целом пытаться покупать падающие акции и продавать растущие — не очень хорошая затея. Статистически, лучше делать наоборот.

В контртренд вставать лучше после 3-5 лет односторонней динамики.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter