Прошли непростые 9 месяцев 2020 для банковского сектора. Предлагаю вкратце посмотреть, как у нашей тройки обстоят дела.

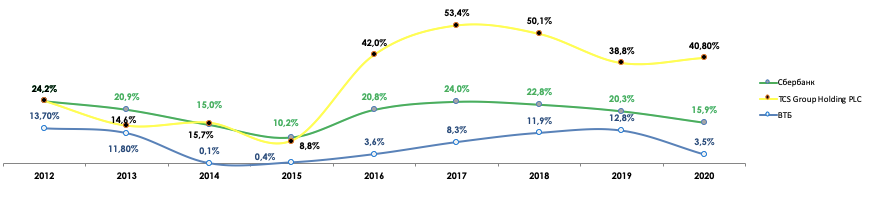

P/E

В моменте Сбер приблизился к своему историческому значение в 10, Тинькофф так же штурмует свои максимумы, ВТБ ниже 5-ки. Пока Сбер платит хорошие дивы и ключевая ставка будет в районе 4% (напомню, в Сбере 50% по МСФО недавно узаконили), то префы, на мой взгляд, должны переоцениться в район 250-270р.

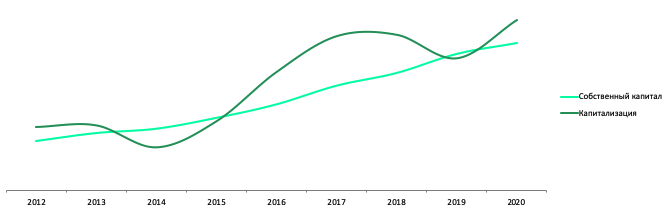

Что касается капитализации - все в пределах нормы. А если рассматривать Сбер как ИТ - компанию, то еще расти и расти!

Капитал/Капитализация Сбер

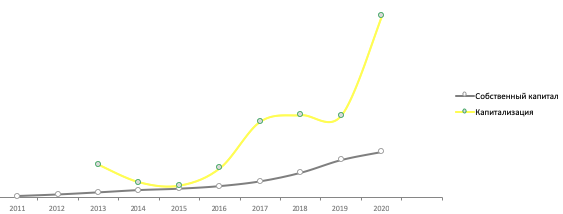

А вот Тинькофф в космосе по этому показателю. Видимо, адские темпы рентабельности и динамика роста делают свое дело.

Капитал/Капитализация Тинькофф

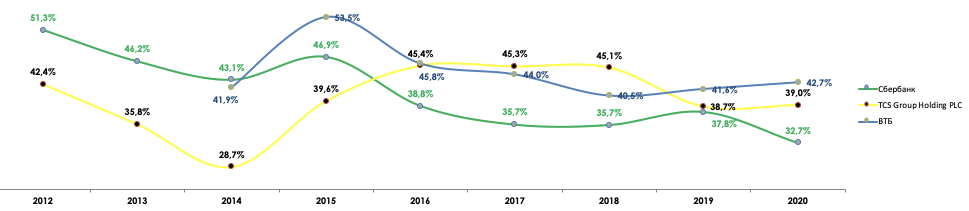

Теперь к самим показателям и динамикам.

ROE

Удивительно, но даже в COVID у ребят эффективность отдачи капитала немного подросла относительно 2019, что не может не вызывать уважения!

CIR (отношение опер расходов к опер доходам)

В управлении операционными расходами и доходами по традиции лучший - Сбер и второй год подряд Тинькофф лучше ВТБ, ребята просто красавцы. Наверное, тут сказывается трансформационная программа ВТБ "600 дней", в рамках которой гос банк должен стать лидером сектора. Ждем сильного конкурента!

COR (стоимость риска)

У Тинькова наибольшие расходы по созданию резервов на выданные кредиты, так как сама модель кредитования более агрессивная и рисковая.

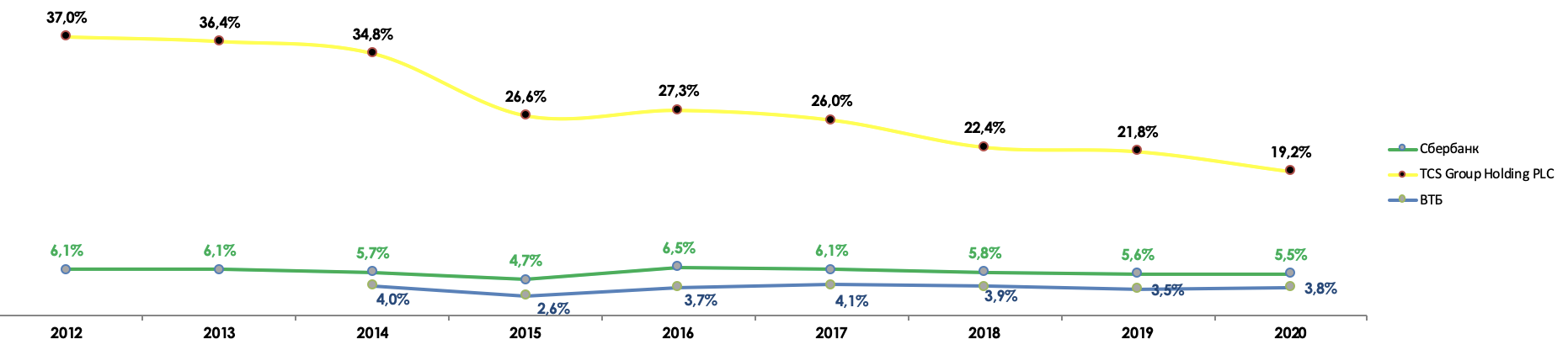

Что касается Чистой Процентной Маржи (показывает, какую чистую % доходность приносят все работающие активы банка), то Тинькофф остается лидером.

Да, показатель схлопнулся за 9 лет в два раза, но и сам банк вырос как в масштабах, так и по направлениям бизнеса (напомню, ранее Тинькофф был "Тинькофф Кредитные Системы", даже не банк. А сейчас это и страхование и брокерка и SuperApp и много еще чего).

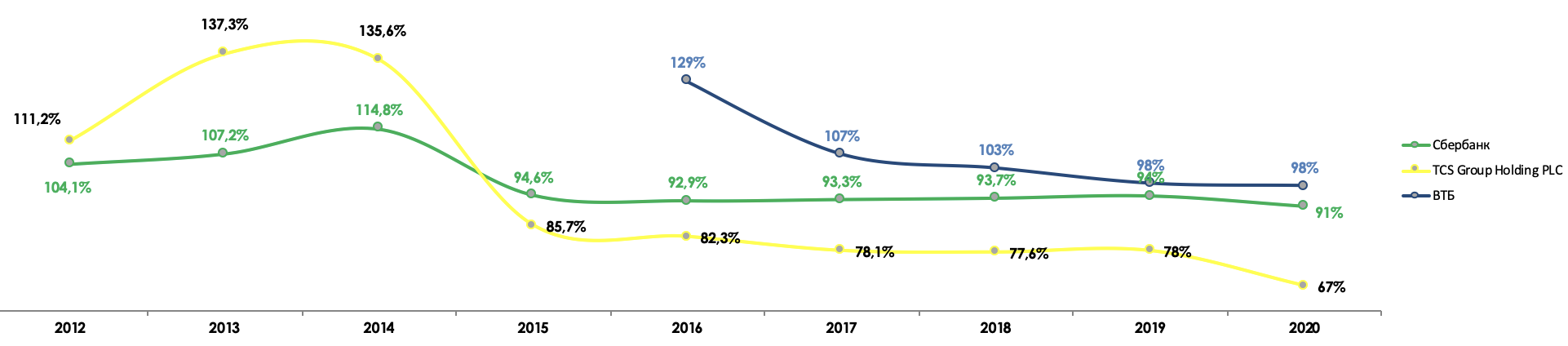

Отношение кредитов к депозитам (LDR) позволяет Тинькову агрессивно нарасчитвать долю кредитов.

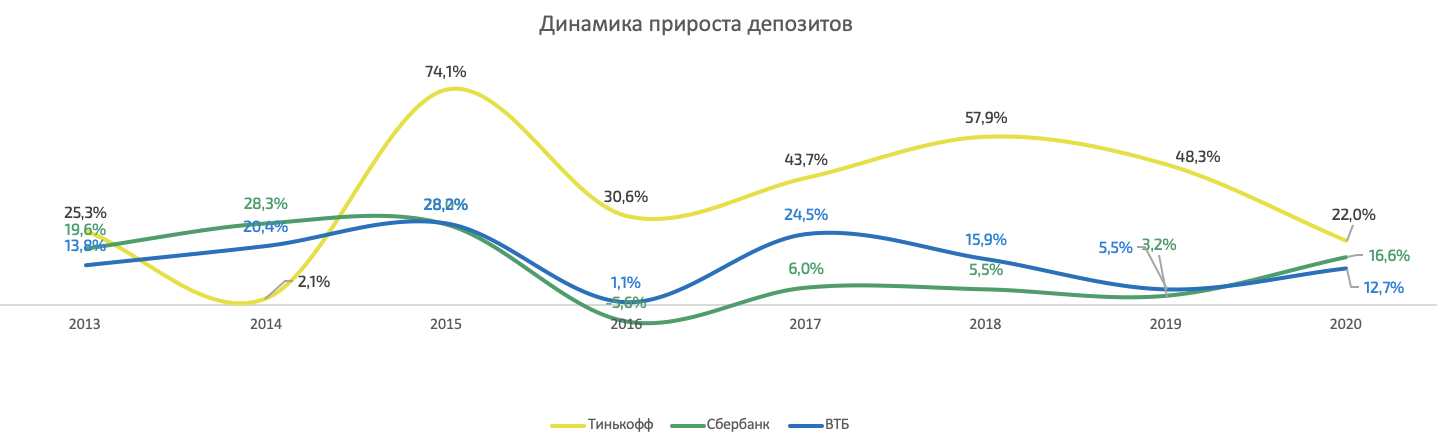

Видимо, низкие ставки по депозитам в ВТБ и Сбере сделали свое дело, да и карта с кэшбеком и % на остаток у Тинькова ТОПовая. Динамика роста депозитов подтверждает вышесказанное

В кредитном портфеле иная картина, похоже, в эпоху низких ставок и сложностей в экономике, люди научились считать) Так же, большой вклад внесли корпораты, которые таки стали брать больше дешевых денег. Так как поляна крупных заемщиков (компаний) аллоцирована между Сбером и ВТБ, тренд низких ставок только на руку им, но не Тинькову, что демонстрирует заментаня просадка по данному показателю.

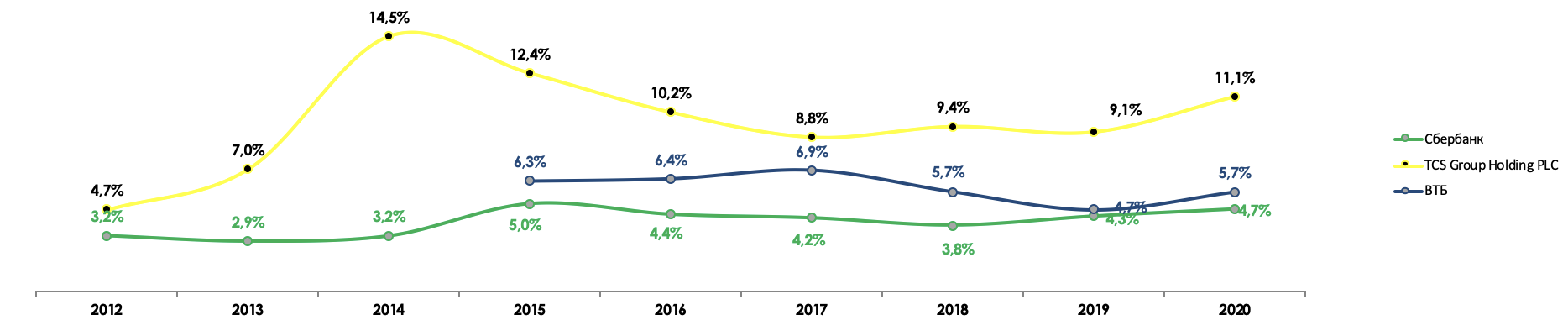

В такой ситуации роста кредитов важно сохранять разумный показатель NPL 90+ (показывает долю кредитов, по которым просрочка свыше 90 дней).

Более рисковая модель и ориентация на физ лиц и малый и микрорбизнес дает о себе знать. Но, пока не выглядит критичным для Тинькова. В районе 20% уже будет страшно.

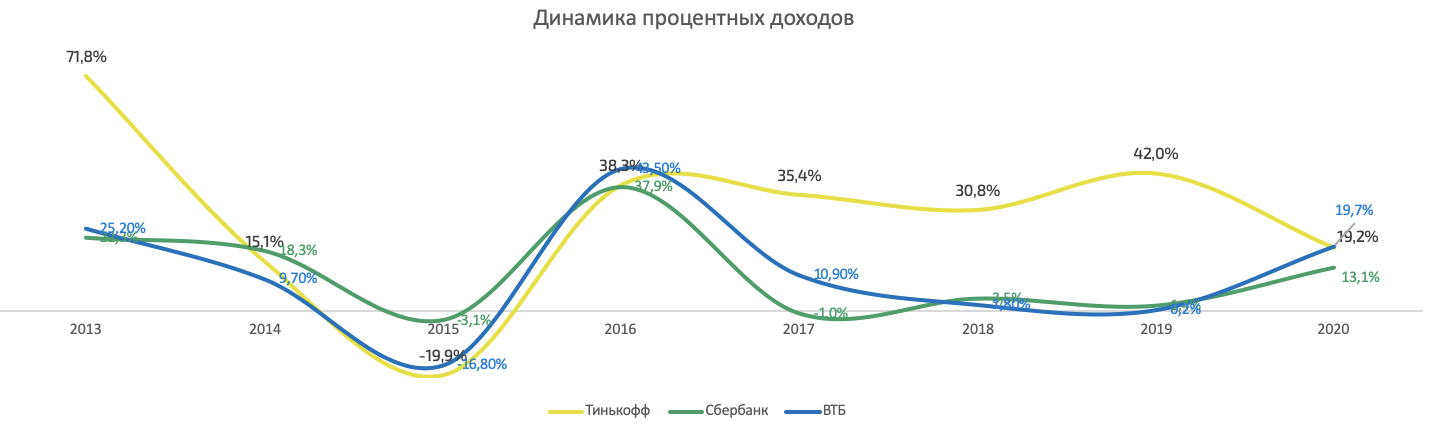

Динамика % доходов соответствует динамике роста кредитного портфеля и NPL90+, все сходится. Как говорил выше, рынок кредитов для крупных корпоратов приходятся на Сбер и ВТБ, поэтому данная ситуация с низкими ставками им только на руку.

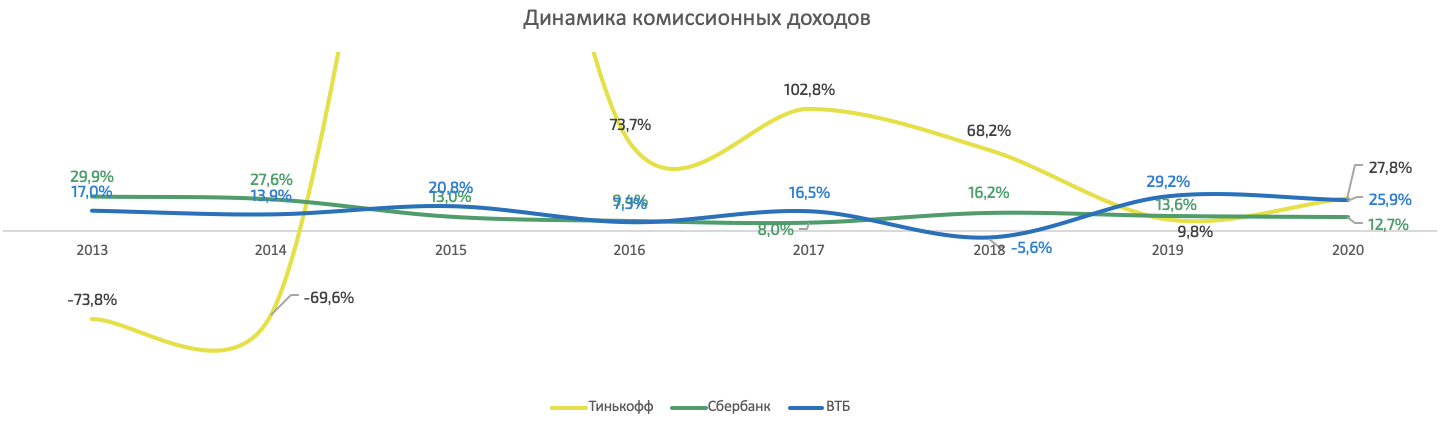

Но, все циклично и рано или поздно ставки пойдут вверх, кредитов будут брать меньше. Поэтому, уже сейчас весь интерес долгосрочных инвесторов прикован к темпам прироста комиссионных доходов банков.

Явно видно, что Сберу нужно раскачивать данное направление. Думаю, что совместные СП и развитие экосистемы как раз будут таким драйвером. Данный тезис совпадает с недавними слухами , что к 2030 году доля в выручке будет около 50% от небанковских продуктов Посмотрим, что скажет менеджмент официально на дне инвестора 30-го ноября.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

P/E

В моменте Сбер приблизился к своему историческому значение в 10, Тинькофф так же штурмует свои максимумы, ВТБ ниже 5-ки. Пока Сбер платит хорошие дивы и ключевая ставка будет в районе 4% (напомню, в Сбере 50% по МСФО недавно узаконили), то префы, на мой взгляд, должны переоцениться в район 250-270р.

Что касается капитализации - все в пределах нормы. А если рассматривать Сбер как ИТ - компанию, то еще расти и расти!

Капитал/Капитализация Сбер

А вот Тинькофф в космосе по этому показателю. Видимо, адские темпы рентабельности и динамика роста делают свое дело.

Капитал/Капитализация Тинькофф

Теперь к самим показателям и динамикам.

ROE

Удивительно, но даже в COVID у ребят эффективность отдачи капитала немного подросла относительно 2019, что не может не вызывать уважения!

CIR (отношение опер расходов к опер доходам)

В управлении операционными расходами и доходами по традиции лучший - Сбер и второй год подряд Тинькофф лучше ВТБ, ребята просто красавцы. Наверное, тут сказывается трансформационная программа ВТБ "600 дней", в рамках которой гос банк должен стать лидером сектора. Ждем сильного конкурента!

COR (стоимость риска)

У Тинькова наибольшие расходы по созданию резервов на выданные кредиты, так как сама модель кредитования более агрессивная и рисковая.

Что касается Чистой Процентной Маржи (показывает, какую чистую % доходность приносят все работающие активы банка), то Тинькофф остается лидером.

Да, показатель схлопнулся за 9 лет в два раза, но и сам банк вырос как в масштабах, так и по направлениям бизнеса (напомню, ранее Тинькофф был "Тинькофф Кредитные Системы", даже не банк. А сейчас это и страхование и брокерка и SuperApp и много еще чего).

Отношение кредитов к депозитам (LDR) позволяет Тинькову агрессивно нарасчитвать долю кредитов.

Видимо, низкие ставки по депозитам в ВТБ и Сбере сделали свое дело, да и карта с кэшбеком и % на остаток у Тинькова ТОПовая. Динамика роста депозитов подтверждает вышесказанное

В кредитном портфеле иная картина, похоже, в эпоху низких ставок и сложностей в экономике, люди научились считать) Так же, большой вклад внесли корпораты, которые таки стали брать больше дешевых денег. Так как поляна крупных заемщиков (компаний) аллоцирована между Сбером и ВТБ, тренд низких ставок только на руку им, но не Тинькову, что демонстрирует заментаня просадка по данному показателю.

В такой ситуации роста кредитов важно сохранять разумный показатель NPL 90+ (показывает долю кредитов, по которым просрочка свыше 90 дней).

Более рисковая модель и ориентация на физ лиц и малый и микрорбизнес дает о себе знать. Но, пока не выглядит критичным для Тинькова. В районе 20% уже будет страшно.

Динамика % доходов соответствует динамике роста кредитного портфеля и NPL90+, все сходится. Как говорил выше, рынок кредитов для крупных корпоратов приходятся на Сбер и ВТБ, поэтому данная ситуация с низкими ставками им только на руку.

Но, все циклично и рано или поздно ставки пойдут вверх, кредитов будут брать меньше. Поэтому, уже сейчас весь интерес долгосрочных инвесторов прикован к темпам прироста комиссионных доходов банков.

Явно видно, что Сберу нужно раскачивать данное направление. Думаю, что совместные СП и развитие экосистемы как раз будут таким драйвером. Данный тезис совпадает с недавними слухами , что к 2030 году доля в выручке будет около 50% от небанковских продуктов Посмотрим, что скажет менеджмент официально на дне инвестора 30-го ноября.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter