2 декабря 2020 smart-lab.ru

Тема на самом деле охватывает не только молодых (те самые на пенсию в 25) пенсионеров, а всех, кто планирует перестать работать хотя бы в 65. Но при этом либо не рассчитывает на государственное пенсионное обеспечение, либо оно даже в сладких снах не будет замещать всех необходимых расходов. Таких большинство по всему миру, коэффициент замещения среднего дохода в 40% считается хорошим результатом даже в процветающих странах. У нас же на такой коэффицент могут рассчитывать только люди с белым доходом тысяч до 40 рублей в сегодняшних деньгах. Если вы зарабатываете сегодняшние тысяч 80, то это дай бог будет 30%. А если больше сотни, то там есть потолок пенсионных прав (тысяч 40-45) и нужно что-то делать самому.

Наверное кто-то слышал про правило 4%. Снимаем значит по 4% от портфеля и капитал никогда не кончится. Эта же цифра называется SWR (Safe Withdrawal Rate) — безопасная ставка снятия.

Тут надо пояснить, что на самом деле имеется ввиду.

1. Снимаем не 4% (вернее вот эту ставку SWR) от остатков портфеля, а SWR на момент начала жизни на капитал, то есть сумма не плавает с капиталом.

2. Снимаемые средства индексируются на инфляцию.

3. Безопасная (Safe) не значит, что деньги никогда не кончатся, это значит, что их хватит на 30 лет (то есть это может быть не совсем про молодых пенсионеров)

4. Почему 4%? В общем по статистике американского рынка за 100+ лет, так получилось, что если бы мы взяли эту самую SWR равной 4%, начиная с любого месяца за эти годы и инвестировали бы эти средства в «стандартный» портфель акциии/облигации, то вероятность нарваться на случай, когда 4% не хватит ничтожна.

5. Посчитали эти закономерности в США, то есть отталкиваясь от реалий рынка акций/облигаций США, по другим такой истории нет, чтобы посчитать.

Что есть стандартный портфель?

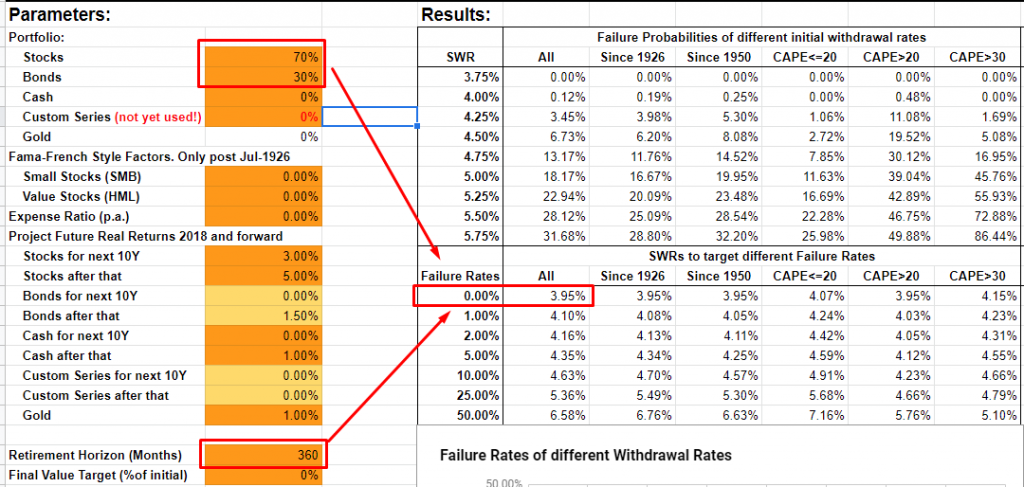

Ну например акции/облигации 60/40, 70/30. При SWR 4%, шанс выйти на пенсию в такой месяц, когда вам бы не хватило денег на 30 лет — 0.12% при 70/30 и 0.46% при 60/40. SWR 3.95% хватило бы во всех случаях

Ну то есть за всю историю с 1871 года акций/облигаций США, накопив миллион долларов, вы бы смогли снимать в год 37500, индексировать эту сумму на инфляцию каждый год и во всех случаях, вам бы хватило, а в большинстве, у вас бы осталось.

Кстати, если снимать 50000 в год, то уже в 20% случаев деньги бы до истечения 30 лет не дожили бы.

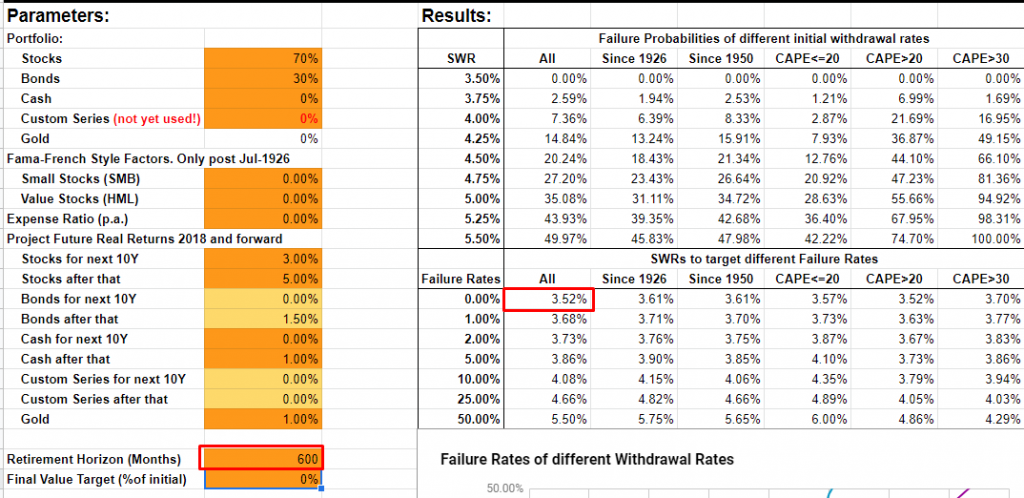

А что же молодые? Тем, кто собрался на пенсию в 35 никак нельзя на 30 лет считать. Посчитаем 50, там все не сильно хуже, 3.5% хватает всегда (худший случай 3.52%).

Тут пора уже раскрыть источник. Есть такой известный в кругах ранних пенсионеров блог ERN (https://earlyretirementnow.com/), там есть замечательный гуглшит, где всё это можно посчитать. Там можно поставить свои соотношения акций, облигаций, добавить золотишка с кэшом. Не забудьте скопировать гуглшит себе для этих операций.

Здесь у нас расчет на 70/30 со сроком 30 лет

Здесь на 50 лет.

Вот график вероятности провала при разных ставках изъятия на 30 лет. На 50 уже поняли, как самостоятельно смотреть.

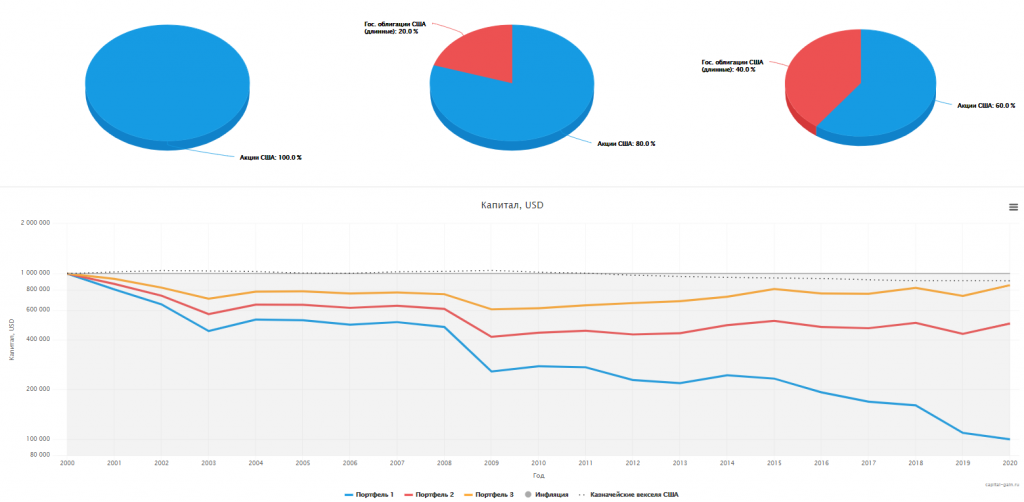

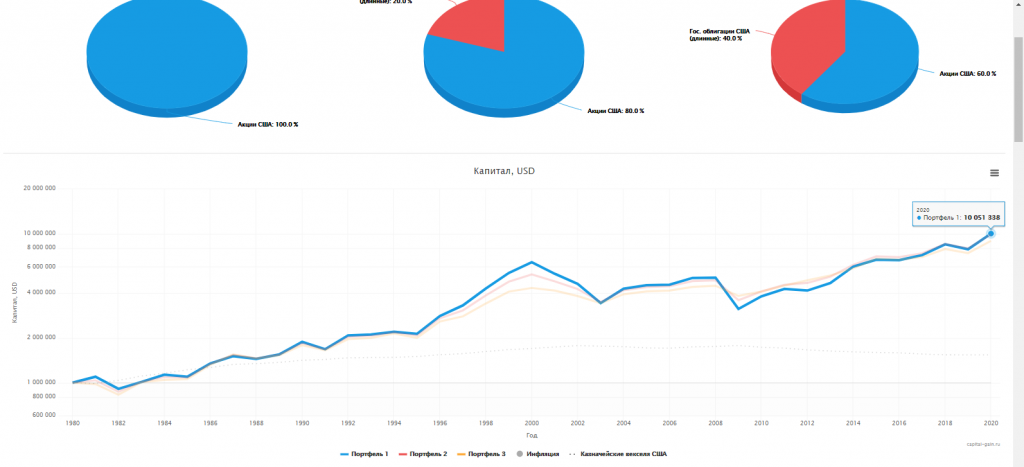

А теперь картинки провалов и успехов с capital-gain.ru/app/#/backtest (аналог portfoliovisualizer со своими плюшками и недостатками)

Если мы вышли на пенсию перед крахом доткомов не только в акциях, то все более менее. В акциях за 20 лет почти ничего не осталось.

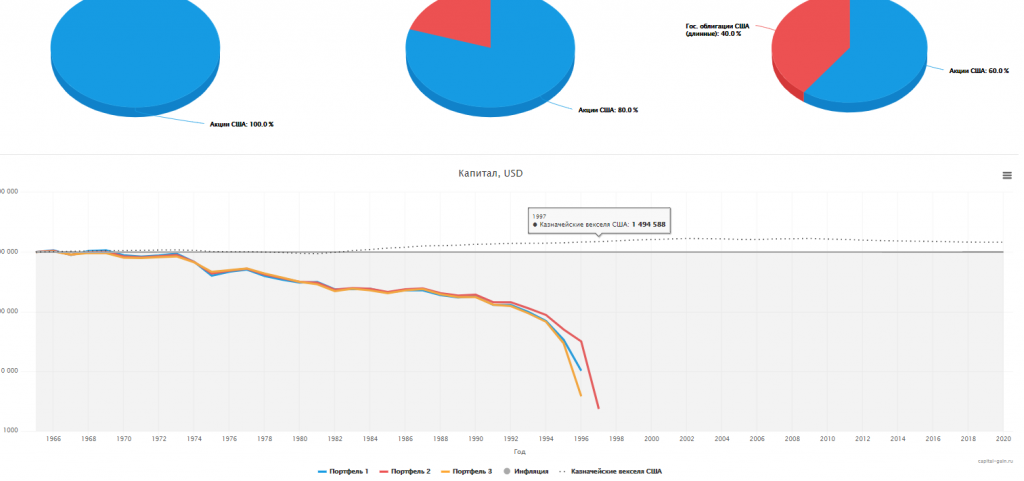

Но в перед суровыми 70ми (стагфляция в США) на пенсию с завышенными ожиданиями было выходить крайне опасно. Через 20 с небольшим лет, все портфели кончились (первая картинка). Снизим изъятие до 3.5% и до 30 лет дотянем (вторая картинка). Тут надо понимать, что в бэктестере немного другие ряды используются, чем в калькуляторе, поэтмоу немного SWR отличаются, но выводы подтверждаются.

А вот как можно выйти на пенсию удачно и оставить внукам капитал в 9-10 раз больше своего пенсионного (причем за вычетом инфляции)

В общем те, кто не знал, сколько вам надо, начинайте прикидывать. Для выхода на пенсию нужно скопить минимум 25 годовых расходов, с учетом ужасных условий по облигациям в резервных валютах сейчас, наверно лучше 30.

Ну и да, всё может измениться и вы убьете свой миллион долларов за 10 лет, снимая по 40 штук. Никто ничего не обещал.

Не надо вкладывать в акции и облигации одной страны, всякое бывает. Комиссии тоже не учтены.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Наверное кто-то слышал про правило 4%. Снимаем значит по 4% от портфеля и капитал никогда не кончится. Эта же цифра называется SWR (Safe Withdrawal Rate) — безопасная ставка снятия.

Тут надо пояснить, что на самом деле имеется ввиду.

1. Снимаем не 4% (вернее вот эту ставку SWR) от остатков портфеля, а SWR на момент начала жизни на капитал, то есть сумма не плавает с капиталом.

2. Снимаемые средства индексируются на инфляцию.

3. Безопасная (Safe) не значит, что деньги никогда не кончатся, это значит, что их хватит на 30 лет (то есть это может быть не совсем про молодых пенсионеров)

4. Почему 4%? В общем по статистике американского рынка за 100+ лет, так получилось, что если бы мы взяли эту самую SWR равной 4%, начиная с любого месяца за эти годы и инвестировали бы эти средства в «стандартный» портфель акциии/облигации, то вероятность нарваться на случай, когда 4% не хватит ничтожна.

5. Посчитали эти закономерности в США, то есть отталкиваясь от реалий рынка акций/облигаций США, по другим такой истории нет, чтобы посчитать.

Что есть стандартный портфель?

Ну например акции/облигации 60/40, 70/30. При SWR 4%, шанс выйти на пенсию в такой месяц, когда вам бы не хватило денег на 30 лет — 0.12% при 70/30 и 0.46% при 60/40. SWR 3.95% хватило бы во всех случаях

Ну то есть за всю историю с 1871 года акций/облигаций США, накопив миллион долларов, вы бы смогли снимать в год 37500, индексировать эту сумму на инфляцию каждый год и во всех случаях, вам бы хватило, а в большинстве, у вас бы осталось.

Кстати, если снимать 50000 в год, то уже в 20% случаев деньги бы до истечения 30 лет не дожили бы.

А что же молодые? Тем, кто собрался на пенсию в 35 никак нельзя на 30 лет считать. Посчитаем 50, там все не сильно хуже, 3.5% хватает всегда (худший случай 3.52%).

Тут пора уже раскрыть источник. Есть такой известный в кругах ранних пенсионеров блог ERN (https://earlyretirementnow.com/), там есть замечательный гуглшит, где всё это можно посчитать. Там можно поставить свои соотношения акций, облигаций, добавить золотишка с кэшом. Не забудьте скопировать гуглшит себе для этих операций.

Здесь у нас расчет на 70/30 со сроком 30 лет

Здесь на 50 лет.

Вот график вероятности провала при разных ставках изъятия на 30 лет. На 50 уже поняли, как самостоятельно смотреть.

А теперь картинки провалов и успехов с capital-gain.ru/app/#/backtest (аналог portfoliovisualizer со своими плюшками и недостатками)

Если мы вышли на пенсию перед крахом доткомов не только в акциях, то все более менее. В акциях за 20 лет почти ничего не осталось.

Но в перед суровыми 70ми (стагфляция в США) на пенсию с завышенными ожиданиями было выходить крайне опасно. Через 20 с небольшим лет, все портфели кончились (первая картинка). Снизим изъятие до 3.5% и до 30 лет дотянем (вторая картинка). Тут надо понимать, что в бэктестере немного другие ряды используются, чем в калькуляторе, поэтмоу немного SWR отличаются, но выводы подтверждаются.

А вот как можно выйти на пенсию удачно и оставить внукам капитал в 9-10 раз больше своего пенсионного (причем за вычетом инфляции)

В общем те, кто не знал, сколько вам надо, начинайте прикидывать. Для выхода на пенсию нужно скопить минимум 25 годовых расходов, с учетом ужасных условий по облигациям в резервных валютах сейчас, наверно лучше 30.

Ну и да, всё может измениться и вы убьете свой миллион долларов за 10 лет, снимая по 40 штук. Никто ничего не обещал.

Не надо вкладывать в акции и облигации одной страны, всякое бывает. Комиссии тоже не учтены.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter