22 декабря 2020 smart-lab.ru

Стратегия очень простая. Дневной таймфрейм. Акции сбербанка. Ждём 4 закрытия подряд вниз (когда закрытие ниже открытия). На следующий день на открытии дня покупаем, а на закрытии продаём. Повторяем тоже самое для продаж, только наоборот. Ждём 4 закрытия подряд вверх. На следующий день продаём на открытии и откупаем на закрытии. Всё это делаем с 5 плечом. Комиссию я считал 0,06% за сделку.

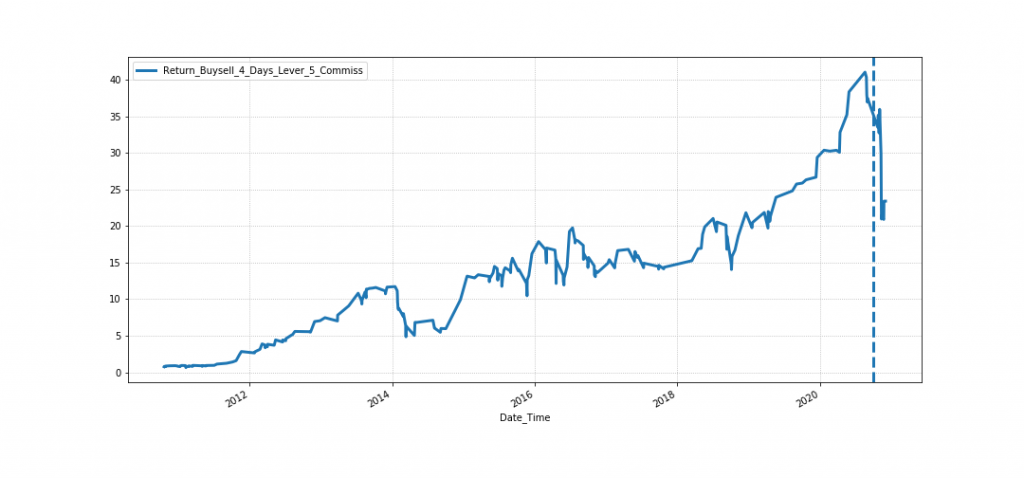

Так выглядит график:

График возврата при 4 одинаковых закрытиях подряд и 5 плече

Как видно до 1 октября 2020 (пунктирная линия) график выглядел отлично. Сегодня посчитал до 1 декабря и всё уже не так радужно. Но тем интереснее будет понять, как на стратегию повлияет стоп-лосс. Нужно найти такой стоп, который будет уменьшать максимальные потери, но при этом и не уменьшать возможные выигрыши. Ведь по стопу может выбить раньше, чем будет закрытие.

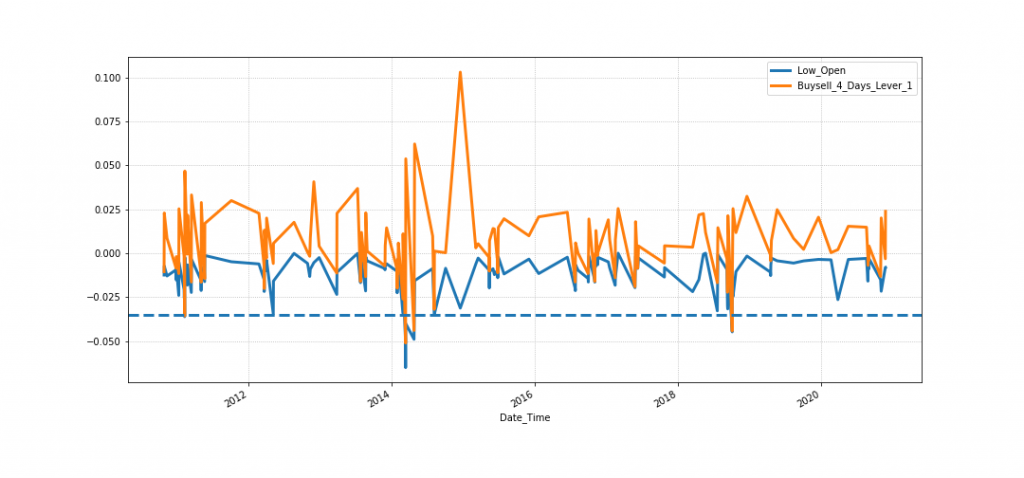

Посмотрим на сделки при покупках. Пока будем смотреть на сделки без плеча. Добавим график на сколько цена движется вниз от открытия до лоу.

Покупки и на сколько максимально цена движется вниз после открытия

Тут разумно установить стоп -3,5%. Так мы избежим потерь больше 5% и выигрышные сделки так же останутся. Если стоп поднять до -2,5%, то самая выигрышная сделка больше 10% тоже вылетит по стопу, так как движение цены вниз при этом было больше -2,5%.

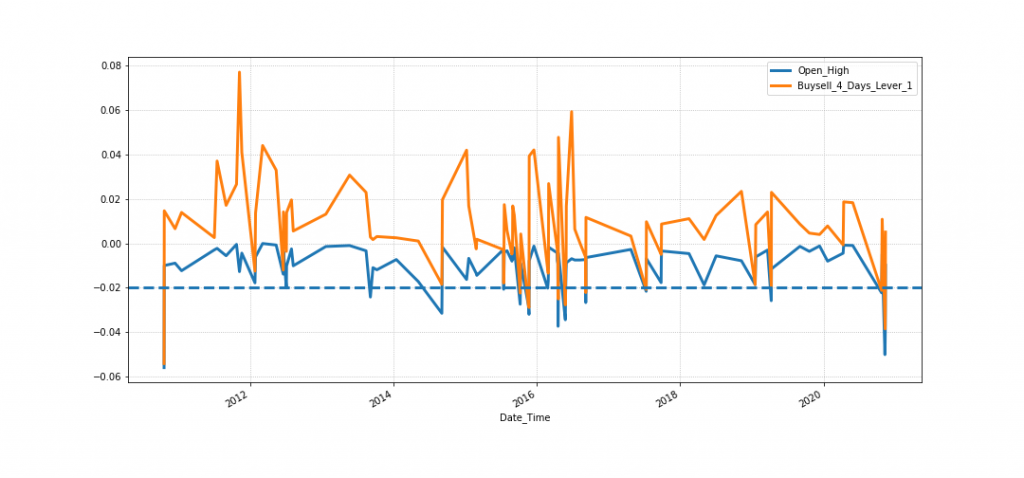

Теперь посмотрим на сделки при продажах. Тут будем сравнивать с графиком, на сколько цена движется вверх после открытия.

Продажи и на сколько максимально цена движется вверх после открытия

Тут разумный уровень потерь видится в районе -2%. Так мы почти не отсекаем прибыльных сделок.

Теперь посмотрим на все сделки с плечом:

Сделки в исходной стратегии. Видно что потери в одной сделке бывают больше 20%

Сделки с учетом найденных стопов. Видно что потери не превышают 20% в одной сделке

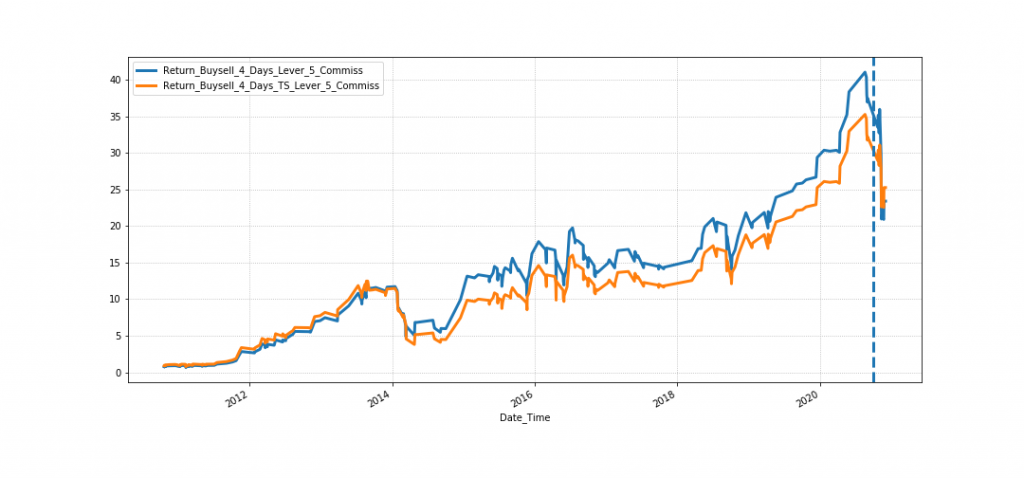

А теперь посмотрим график возврата:

Кажется, что общий возврат в итоге снизился

Но если посмотреть на статистику (без стопов, со стопами):

— Доходность стратегии на последний день 2300% и 2500%

— Процент прибыльных сделок 53% и 52%

— Максимальный доход в сделке 51%

— Максимальная потеря в сделке 28% и 18%

— Средний доход в сделке 9,6% и 10,3%

— Максимальная просадка 58,6% и 69,5%

— Профит фактор 1,2 и 1,3

— Коэффициент Шарпа 2 и 2,2

Что дали такие стопы?

— Уменьшение максимальной потери за день на 35%

— Увеличение максимальная просадки на 17%

— Увеличение среднего дохода в сделке на 7%

В общем неоднозначно. Как-то существенно улучшить результаты не удалось. Надо будет проверять на других стратегиях как влияют стопы. Ну или я что-то не так делаю.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Так выглядит график:

График возврата при 4 одинаковых закрытиях подряд и 5 плече

Как видно до 1 октября 2020 (пунктирная линия) график выглядел отлично. Сегодня посчитал до 1 декабря и всё уже не так радужно. Но тем интереснее будет понять, как на стратегию повлияет стоп-лосс. Нужно найти такой стоп, который будет уменьшать максимальные потери, но при этом и не уменьшать возможные выигрыши. Ведь по стопу может выбить раньше, чем будет закрытие.

Посмотрим на сделки при покупках. Пока будем смотреть на сделки без плеча. Добавим график на сколько цена движется вниз от открытия до лоу.

Покупки и на сколько максимально цена движется вниз после открытия

Тут разумно установить стоп -3,5%. Так мы избежим потерь больше 5% и выигрышные сделки так же останутся. Если стоп поднять до -2,5%, то самая выигрышная сделка больше 10% тоже вылетит по стопу, так как движение цены вниз при этом было больше -2,5%.

Теперь посмотрим на сделки при продажах. Тут будем сравнивать с графиком, на сколько цена движется вверх после открытия.

Продажи и на сколько максимально цена движется вверх после открытия

Тут разумный уровень потерь видится в районе -2%. Так мы почти не отсекаем прибыльных сделок.

Теперь посмотрим на все сделки с плечом:

Сделки в исходной стратегии. Видно что потери в одной сделке бывают больше 20%

Сделки с учетом найденных стопов. Видно что потери не превышают 20% в одной сделке

А теперь посмотрим график возврата:

Кажется, что общий возврат в итоге снизился

Но если посмотреть на статистику (без стопов, со стопами):

— Доходность стратегии на последний день 2300% и 2500%

— Процент прибыльных сделок 53% и 52%

— Максимальный доход в сделке 51%

— Максимальная потеря в сделке 28% и 18%

— Средний доход в сделке 9,6% и 10,3%

— Максимальная просадка 58,6% и 69,5%

— Профит фактор 1,2 и 1,3

— Коэффициент Шарпа 2 и 2,2

Что дали такие стопы?

— Уменьшение максимальной потери за день на 35%

— Увеличение максимальная просадки на 17%

— Увеличение среднего дохода в сделке на 7%

В общем неоднозначно. Как-то существенно улучшить результаты не удалось. Надо будет проверять на других стратегиях как влияют стопы. Ну или я что-то не так делаю.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter