8 февраля 2021

«Активное инвестирование сегодня — плохой бизнес, который мало что показывает c учетом всех задействованных в нем ресурсов. На самом деле, учитывая, сколько ценности разрушается в этом бизнесе, удивительно не то, что пассивное инвестирование вторглось на территорию активного инвестирования, а то, что активное инвестирование вообще до сих пор используется». — Асват Дамодаран (профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете, где он преподает корпоративные финансы и оценку капитала)

Порядка 80% инвест. фондов проигрывают индексам в течение 5-и летнего периода. Можно смело предположить, что среди частных активных инвесторов статистика еще хуже. Ведь в отличии от институциональных инвесторов подавляющее большинство из них не владеют методами анализа для отбора акций в портфель, и, конечно же, просто физически не имеют возможности проанализировать отчетность и составить финансовые модели хотя бы для 50-100 компаний в год, чтобы собрать портфель из 15-30 акций.

Активный подход к управлению инвестициями проигрывает пассивному индексному инвестированию. Инвестиционный бизнес по выбору отдельных акций, секторов (stock/sector picking), выбору времени входа и выхода из них (market timing) постепенно сжимается. И порядка половины всех денег в США сегодня уже управляется с применением пассивного подхода.

Причина 1. Большинство акций показывает результаты хуже рынка.

Множество исследований распределения доходностей акций за разные периоды для индексов Russel3000 и S&P500 выявили интересный парадокс: большинство акций уступают по доходности индексу, в который они входят.

Структура распределения доходности акций на фондовом рынке положительно искажена или асимметрична относительно средней и медианы. То есть доходности уходят от средней и медианы далеко вправо. Вместе с тем, основное количество акций находится слева от средней.

Интуитивно это должно быть понятно – максимально возможный убыток по акции ограничен 100%, а потенциальная положительная доходность не ограничена. Посмотрев статистику лучших и худших акций, к примеру, за 1 год или 5 лет можно увидеть много акций с доходностью -50% или -75%, но в противовес им будут акции с доходностями 100%, 500% или 1000% процентов.

На рисунке ниже медиана делит пополам все акции, входящие в индекс. Слева и справа от нее равное кол-во акций. При случайном выборе акции вы имеете 50/50 шансы, что она даст доходность выше или ниже медианы.

При положительной асимметрии среднее значение всегда больше (правее) медианы. Это означает, что количество акций слева от средней больше, чем справа от нее. На рисунке ниже 75 на 25. То есть в течение 20 лет в индексе побывало почти 1000 акций и только 25% показали доходность выше рынка! И если выбирать акции случайным образом, то шансов выбрать акцию, которая даст доходность хуже среднерыночной в 3 раза больше.

Причина №2. Индекс – торговая система, лишенная эмоций.

Еще одна причина, по которой активным инвесторам так трудно победить индексы, заключается в том, что индекс очень похож на торговую систему. Ведь в любой индекс встроен механизм, позволяющий растущим компаниям и их акциям оставаться в индексном портфеле как можно дольше. А компании, чей бизнес сокращается, и капитализация падает, исключаются из индекса решением индексного комитета.

При пассивном подходе в индексных портфелях беспристрастно и механически работает принцип успешной торговли «режь убытки и давай прибыли течь».

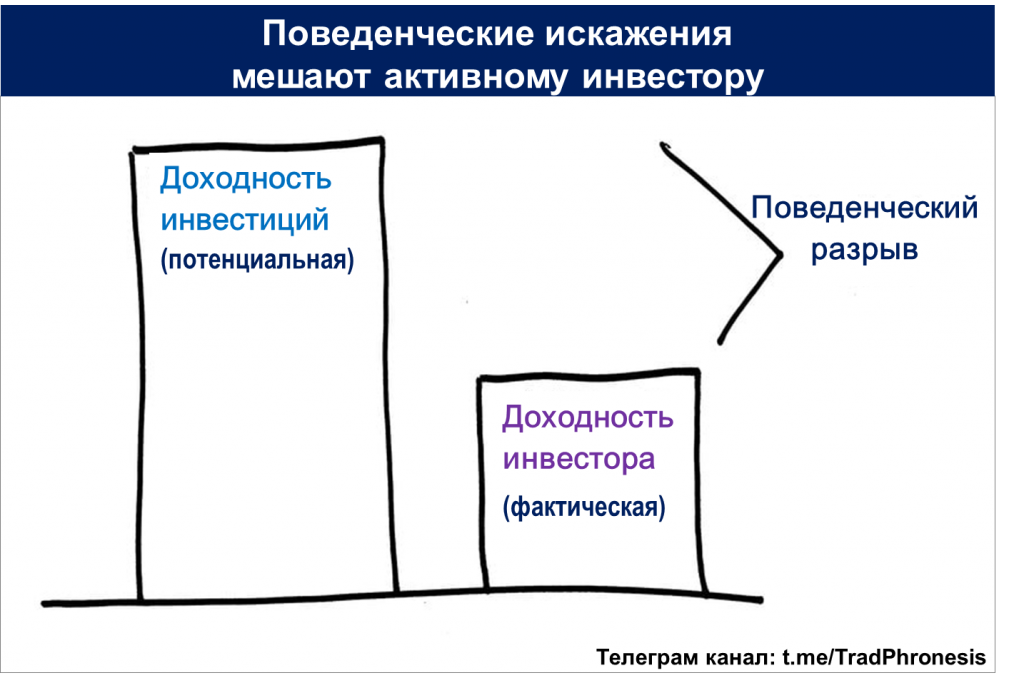

И наоборот, действия активных инвесторов подвержены негативному эффекту от поведенческих искажений.

Причина №3. Активные управляющие проигрывают индексам на росте.

Надо признать, эта причина является следствием Причины №1 «Асимметрия доходности» или «Большинство акций показывает результаты хуже рынка». Помните, только 25% акций дают доходность выше среднерыночной и около 5% дают основной вклад в рост индексов. Именно акции из этих 5% часто не попадают в портфель активных инвесторов на росте индексов. А у пассивных инвесторов все 5% акций-победителей включены в «портфель» (индексный).

Взглянем на график. За период 2000-2018 гг. рост происходил в 15-и годах из 19 лет или в 79%.

При этом результаты активных управляющих в периоды роста и падения индексов следующие: на растущем рынке в среднем только 37% активных инвесторов переигрывали рынок. На падающих рынках в среднем 62% из них получали доходность выше индекса.

Причина №4. Парадокс Мастерства (Skill Paradox)

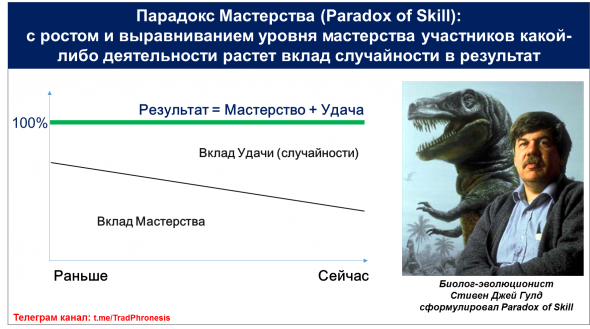

Во многом исчезновение альфы – неспособность активных инвесторов переиграть индексы – связано с Paradox of skill или парадоксом мастерства/навыков. Он распространен не только в инвестициях, но и в других областях, где результаты зависят как от умений, так и от удачи. Paradox of skill объясняет почему совокупное количество доступной альфы снижается и будет снижаться.

Парадокс мастерства - концепция, разработанная биологом эволюционистом из Harvard University Стивеном Джеем Гулдом. Парадокс объясняет, что в большинстве видов деятельности, когда люди становятся более опытными, удача, по иронии судьбы, становится все более важной в определении результатов.

В соревновательных или конкурентных областях относительный уровень мастерства имеет гораздо большее значение, чем абсолютный. Для понимания концепции достаточно представить себе игру с двумя участниками с одинаковым уровнем мастерства. Исход этой игры будет полностью определяться удачей.

Возьмем более жизненный пример - спорт. С каждым новым поколением спортсменов средний уровень их мастерства растет. Аутсайдер соревнований сегодня по уровню подготовки сравним с лучшим спортсменом или командой 20 лет назад. Вот что происходит, когда начинаешь тренировать детей сначала со школы, а потом и с детского сада!

Но парадокс заключается в том, что с общим ростом уровня мастерства разница в результатах между лучшими, средними и худшими участниками соревнований сокращается. Это наблюдается как в индивидуальных, так и в командных видах спорта, где на командном уровне все реже можно видеть безоговорочного лидера, а внутри самих команд уровень игроков более или менее выровнялся. И если представить Результат как сумму Мастерства и Удачи, то с выравниванием общего уровня мастерства, удача все больше влияет на то, кто выигрывает, а кто проигрывает.

Люди, как правило, не очень хорошо различают роль удачи и мастерства. Наши умы действительно хорошо умеют связывать причину со следствием. Поэтому, когда мы видим отличный результат, наш ум, естественно, скажет, что для этого нужна причина – скорее всего, это из мастерства. Но, как показывает статистика, в большинстве случаев удача играет главную роль.

Причина №5 (заключительная). Рост доли институциональных инвесторов

Еще в середине прошлого века основная часть акций принадлежала напрямую индивидуальным инвесторам. Но к настоящему моменту число институциональных инвесторов выросло в сотни раз. Они абсорбировали большую часть денег индивидуальных инвесторов и благодаря этому доля средств под управлением профессиональных управляющих активами приблизилась к уровню 80% (Взаимные фонды, ETF, Хедж фонды и др.). Теперь профессионалы вынуждены конкурировать друг с другом. Они делают все возможное и невозможное, чтобы получить преимущество над своими конкурентами.

Привлечение высококлассных специалистов в области математики и IT, прогресс в области информационных технологий и современные возможности по передаче и обработке данных практически не оставили ни единого уголка на рынке, в котором могла бы быть альфа.

Конкуренция, возросшая прозрачность рынков и скорость обработки и передачи данных почти разрушили альфу. Сегодня рынок можно сравнить с нашей планетой, которая за последние 100 лет была так изучена, что на ней не осталось неоткрытых территорий. Все острова и контуры материков корректно нанесены на карту. И как бы быстро не ходили корабли, сколько бы не запускали спутников на земную орбиту, найти новые земли очень сложно.

Почему умирает альфа

В ч.1* был представлен рыночный парадокс: большинство акций уступают по доходности индексу, в который они входят. Только 25% акций показали доходность выше рынка (S&P500). Структура распределения доходности акций на фондовом рынке положительно искажена или асимметрична относительно средней (индекса).

Несмотря на статистику активные менеджеры продолжают настаивать, что благодаря их компетенциям, они могут успешно выбирать акции и получать положительную альфу, т.е. доходность выше средней (индекса). Но здесь возникает противоречие. Ведь если эффективность портфеля определяется небольшим количеством «хороших» акций, то чем более сконцентрирован портфель, тем меньше вероятность того, что туда попадут акции-победители. Рассмотрим пример.

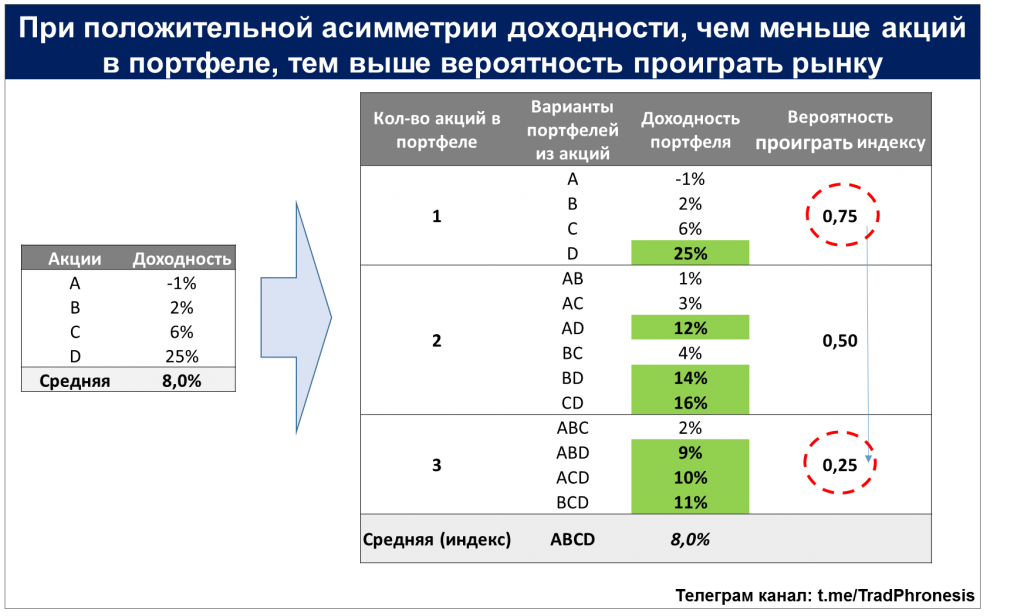

Дано четыре акции и их доходность. Как и в реальной жизни в распределении доходностей наблюдается положительная асимметрия – акций с доходностью ниже средней (ниже индекса) больше. Средняя доходность по четырем акциям, это наш индекс, равна 8%. (см. ниже)

Из 4 акций мы можем сформировать портфели различных комбинаций. Существует, например, четыре возможных портфеля с одной акцией. И только один из четырех (25%) портфелей дает доходность выше рынка. Существует также 6 возможных портфелей из 2 акций, 50% из которых превосходят рынок в целом. И можно составить портфель из 3 акций. 3 из 4 или 75% комбинаций здесь приносят доходность выше среднерыночной.

Как видите, чем меньше в портфеле акций, тем ниже шансы попадания туда высокодоходных акций. И наоборот, удержание большего количества акций увеличивает вероятность включения в портфель акций-победителей и не проиграть индексу.

Сделаем вывод. Раз распределение доходностей на рынке имеет положительную асимметрию (см. предыдущий пост на эту тему*), более концентрированные портфели, составленные активными управляющими, в конце концов будут проигрывать по доходности индексам и управляющим с пассивным подходом к инвестициям.

Индекс – торговая система, лишенная эмоций

Еще одна причина*, по которой активным инвесторам так трудно победить индексы, заключается в том, что индекс очень похож на торговую систему. Ведь в любой индекс встроен механизм, позволяющий растущим компаниям и их акциям оставаться в индексном портфеле как можно дольше. А компании, чей бизнес сокращается, и капитализация падает, исключаются из индекса решением индексного комитета.

При пассивном подходе в индексных портфелях беспристрастно и механически работает принцип успешной торговли «режь убытки и давай прибыли течь». И наоборот, действия активных инвесторов подвержены негативному эффекту от поведенческих искажений.

К примеру, часто принимаются решения дождаться хотя бы безубыточности по убыточным позициям — неперспективные акции удерживаются крайне долго. Играет фактор надежды. Акции компаний-победителей наоборот продают слишком рано, так и не получив доходность от всего роста, который зачастую измеряется тысячами процентов (помните, правый столбец на графике с асимметрией доходности*). Соблазн зафиксировать прибыль бывает очень велик. Срабатывает фактор жадности.

Делаем очередной вывод. Пассивное (индексное) инвестирование не требует никаких активных действий на рынке и не подвергает нас воздействию вредных эмоций, ограждая тем самым от поведенческих ошибок. Индекс – торговая система, лишенная эмоций.

«Импульсивность — ваш враг. Устраните эмоции из вашего инвестиционного подхода» — говорил Джон Богл.

The Paradox of Skill

Во многом исчезновение альфы – неспособность активных инвесторов переиграть индексы – связано с The Paradox of skill или парадоксом мастерства/навыков. Он распространен не только в инвестициях, но и в других областях, где результаты зависят как от умений, так и от удачи. Paradox of skill объясняет почему совокупное количество доступной альфы снижается и будет снижаться.

Парадокс мастерства — концепция, разработанная биологом эволюционистом из Harvard University Стивеном Джеем Гулдом. Он объясняет, что в большинстве видов деятельности, когда люди становятся более опытными, удача, по иронии судьбы, становится все более важной в определении результатов.

В соревновательных или конкурентных областях относительный уровень мастерства имеет гораздо большее значение, чем абсолютный. Для понимания концепции достаточно представить себе игру с двумя участниками с одинаковым уровнем мастерства. Исход этой игры будет полностью определяться удачей.

Возьмем более жизненный пример — спорт. С каждым новым поколением спортсменов средний уровень их мастерства растет. Аутсайдер соревнований сегодня по уровню подготовки сравним с лучшим спортсменом или командой 20 лет назад. Вот что происходит, когда начинаешь тренировать детей сначала со школы, а потом и с детского сада!

Но парадокс заключается в том, что с общим ростом уровня мастерства разница в результатах между лучшими, средними и худшими участниками соревнований сокращается. Это наблюдается как в индивидуальных, так и в командных видах спорта, где на командном уровне все реже можно видеть безоговорочного лидера, а внутри самих команд уровень игроков более или менее выровнялся. И если представить Результат как сумму Мастерства и Удачи, то с выравниванием общего уровня мастерства, удача все больше влияет на то, кто выигрывает, а кто проигрывает.

Люди, как правило, не очень хорошо различают роль удачи и мастерства. Наши умы действительно хорошо умеют связывать причину со следствием. Поэтому, когда мы видим отличный результат, наш ум, естественно, скажет, что для этого нужна причина – скорее всего, это из мастерства. Но, как показывает статистика, в большинстве случаев удача играет главную роль.

Это в точности то, что происходит на рынке управления деньгами. Сегодня в инвестировании, как и во многих других сферах деятельности, навыки участников улучшились в абсолютном выражении, но сильно сократились в относительном выражении, оставив больше на волю случая или удачи.

Статистические данные демонстрируют, что альфа управляющих инвестиционными фондами неуклонно сокращается в течение 40 лет. Стандартное отклонение результатов от средних значений снизилось. Разница между лучшими и средними управляющими сужается. Парадокс мастерства в инвестициях означает, что уровень подготовки и возможности доступа к информации настолько выровнялись, что все больше и больше менеджеров добиваются аналогичных результатов. И теперь получение альфы – это скорее вопрос удачи, чем мастерства.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter