2 февраля 2021 ITI Capital

Динамика за неделю: циклические акции под давлением

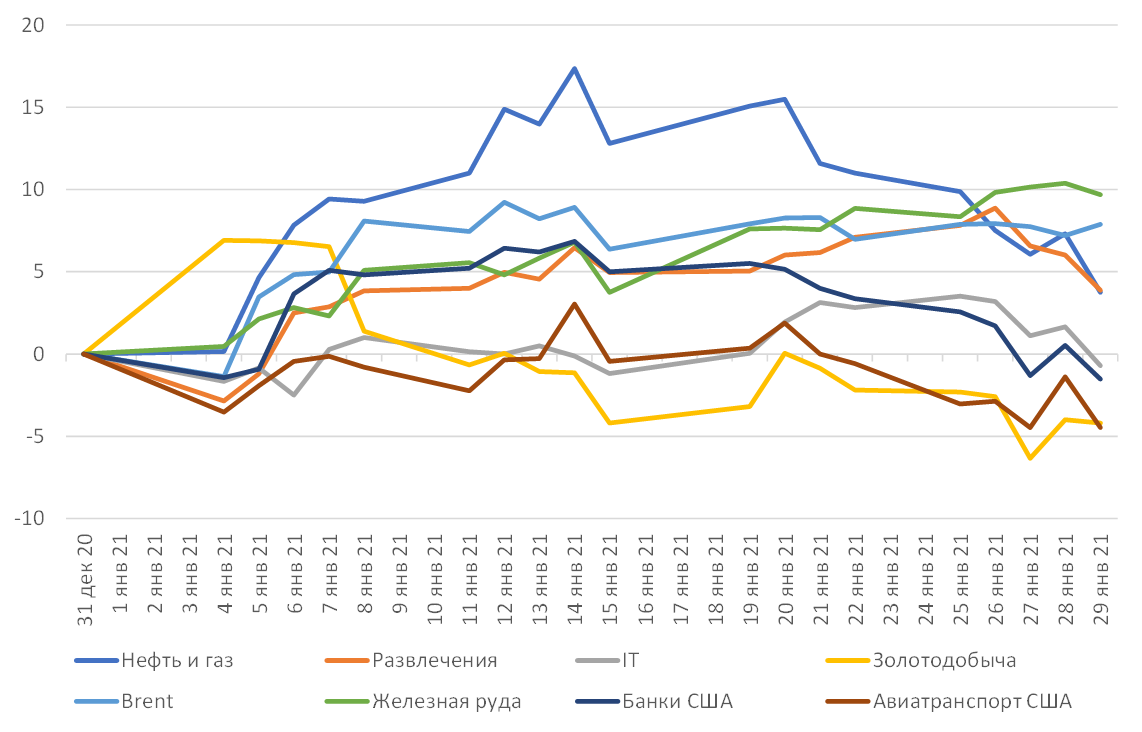

US VIX вырос на 37 п.п., серебро подорожало на 17% благодаря спекулятивной активности пользователей платформы Reddit, которая продолжалась и в понедельник. Фьючерсы на серебро преодолели $30/унция. Цены на горячекатаный рулон повысились на 9%, на пшеницу – на 3%, на железную руду – на 1,5%. Индекс российских суверенных облигаций в валюте вырос на 1,2%, а общий индекс сырьевых товаров – на 0,8%, Euronext 150 вышел в лидеры роста в разрезе развитых рынков. Доллар укрепился на 0,3% к валютам развитых стран. Российские облигации вышли в лидеры роста на рынке инструментов с фиксированной доходностью.

В аутсайдерах оказались нефтегазовые компании (-7%), китайские IT- и металлургические компании (-7%). Развивающиеся рынки снизились более чем на 5%, в разрезе наиболее циклических акций и секторов наблюдалась волатильность, несмотря на то, что нефть Brent подешевела всего на 0,6%. Мировой фондовый рынок просел на 3,5%, S&P 500 отступил на 2,2% (снижение стало самым масштабным с октября прошлого года), российский фондовый рынок потерял чуть менее 3%. В аутсайдеры вышли Юго-Восточная Азия, в лидеры роста – страны Восточной Европы, в частности Польша.

Динамика активов с начала года, %

Иррациональная торговля

Мультипликатор P/E четверти всех компаний S&P 500, по акциям которых шла активная торговля в январе, превысил пятилетней средний показатель, в размере 22,5х, в предыдущий раз индикатор достигал этого значения 20 лет назад. Волатильность на прошлой неделе повысилась за счет скачка активности в сегменте опционов убыточных компаний. Этому способствовали розничные инвесторы, которые слабо разбираются в фундаментальных показателях и финансовой отчетности. Лишь в среду, 27 января, объем торгов составил 24,5 млрд акций и 57,1 млн опционов. Это рекорд для индивидуальных инвесторов, отмечает Рич Репетто, управляющий директор инвесткомпании Piper Sandler. Акции GameStop в тот день подорожали более чем вдвое, в результате чего доходность бумаг сети по продаже консолей на время достигла 1700% с начала года. Хедж-фонды проиграли войну, убытки составили 51% с начала года, Melvin Capital потерял чуть менее $5 млрд, общие потери хедж-фондов всего за несколько недель могут достичь $30 млрд, в то время как прибыль розничных инвесторов подскочила, так как за неделю акции Gamestop и проблемного оператора кинотеатров AMC Entertainment взлетели более чем на 400%. Недавнее свободное движение в этих акциях является кульминацией почти пяти десятилетий демократизации рынков, начатой не кем иным, как покойным основателем инвесткомпании Vanguard Group Джеком Боглом.

Беспрецедентная динамика наблюдалась в акциях Bed Bath & Beyond, Express, Blackberry и т.д. S&P 500 снизился на 3,3% на прошлой неделе, хотя и остается на 66% выше своего мартовского минимума. Торговля, похожая на раздувание «мыльного пузыря», сводилась главным образом к отдельным акциям, а не более крупным сегментам индексов. Скачок спроса на акции проблемных и обанкротившихся компаний не является чем-то необычным для корпоративной Америки. Можно привести в качестве примера Hertz Global Holdings, бумаги которой подскочили почти на 900% с минимума до максимума после подачи компанией заявления о защите от кредиторов.

IPO

На сегодня компании привлекли $13,4 млрд в ходе 24 IPO с начала года, что на 300% больше, чем за аналогичный период годом ранее. Компании «бланкового чека»/SPAC продолжают наводнять рынок: 91 из них привлекла около $25 млрд – примерно треть всех средств, привлеченных в прошлом году, по данным SPACinsider.com.

Кроме того, 111 дополнительное размещение произвели компании с листингом США, что в два раза больше, чем за тот же период годом ранее, по данным Dealogic.

Прибыль за четвертый квартал растет г/г

Число компаний, объявляющих о превзошедших прогнозы финансовых показателях, снизилось по сравнению с предыдущими неделями, по данным Factset. Отчитываются все больше игроков циклических секторов. По состоянию конец прошлой недели 37% компаний S&P 500 уже представили свои результаты за 4К20. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 82%, что выше пятилетнего среднего (74%). Прибыль компаний на 13,6% превосходит прогнозы (по сравнению с 22,6% неделей ранее), что также выше пятилетнего среднего показателя (6,3%).

Прибыль компаний S&P 500 снизилась на 2,3% в годовом выражении, неделей ранее снижение показателя составляло 4,8%, по состоянию на конец третьего квартала – 9,3%. Превзошедший прогнозы рост прибыли IT-компаний несколько нивелировал общее снижение прибыли промышленных компаний по итогам прошлой недели.

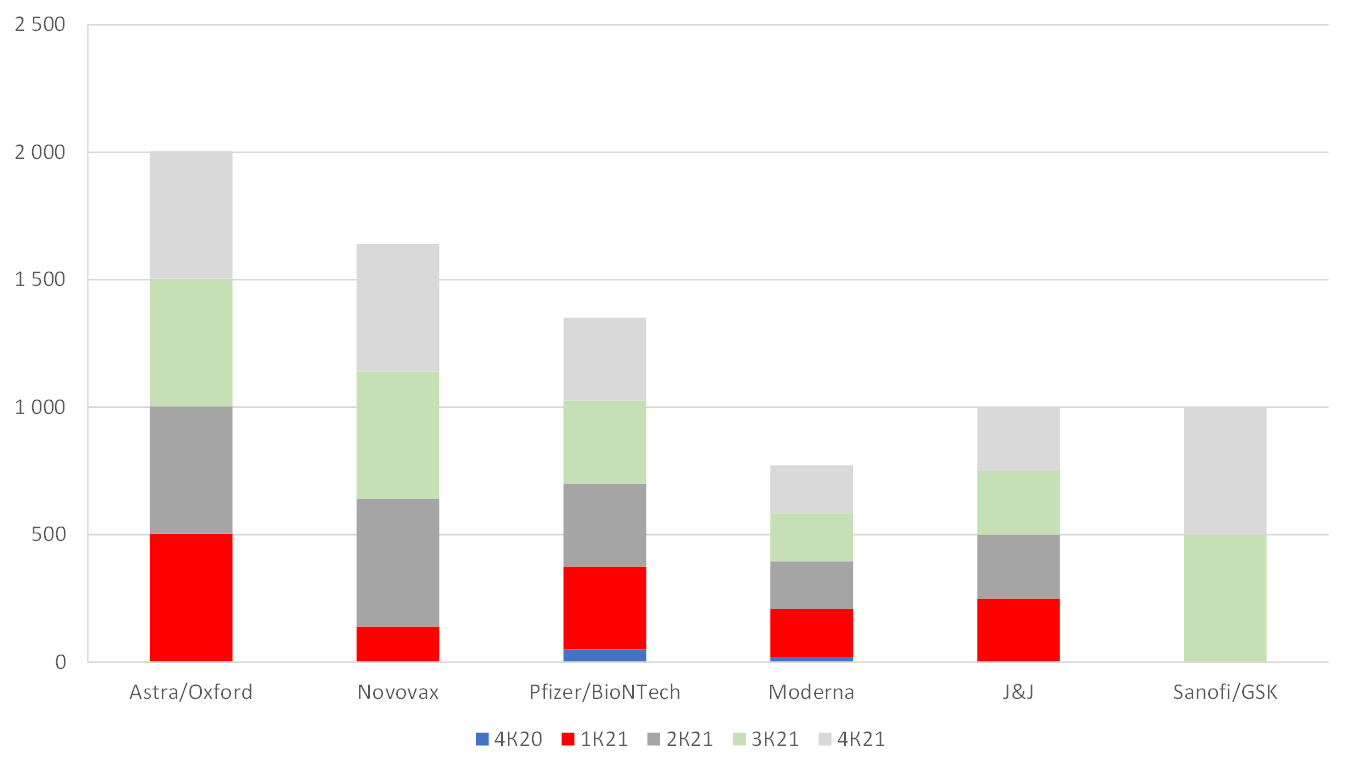

Темпы глобальной вакцинации остаются низкими

При нынешних темпах вакцинации к концу года лишь 10% населения Земли поставят прививку, а к концу 2022 г. – 21%, прогнозирует UBS. Лишь 10 стран в этом году планируют провести вакцинацию более трети своего населения. Чиновники ЕС в последние дни осознали, что цель по вакцинации 70% населения блока к лету выглядит недостижимой. В некоторых странах закончились вакцины, привиться пока успели лишь 2% жителей Евросоюза.

UBS выделяет проблемные страны со средним уровнем доходов, такие как ЮАР, где, как ожидается, темпы вакцинации будут болезненно медленными, хотя другие страны, по прогнозам, вскоре ускорят вакцинацию.

AstraZeneca пообещала дополнительно произвести 9 млн доз, что увеличит совокупный объем выпуска до 40 млн к концу марта – это половина первоначально запланированного объема. Pfizer и Biontech нарастят дополнительные поставки вакцины на 75 млн доз во втором квартале, заявила председатель Еврокомиссии Урсула фон дер Ляйен. В 2021 г. поставки компаний составят 600 млн доз. Задержки с поставками могут значительно нивелировать хрупкое восстановление экономики. Индекс настроений потребителей в Германии Zew в феврале, как ожидается, упадет на 15,6 п. против -7,5 п. в январе, т.е. до минимума с июня.

Власти Чикаго планируют возобновить работу школ 1 февраля, но городской профсоюз учителей предупреждает, что он объявит забастовку. С 1 февраля Lufthansa будет требовать от всех пассажиров соблюдения масочного режима. На прошлой неделе власти США предупредили, что въезжающие из-за рубежа должны представить отрицательный тест на коронавирус. Великобритания разработала новые правила карантина для въезжающих из мест со сложной эпидемиологической обстановкой.

Запланированный объем вакцин, млн ед.

Зарубежные рынки – предстоящая неделя

Отчетность представят Alibaba, Alphabet, Amazon, BT, Nintendo, Electronic Arts, Nokia, PayPal, Dassault Systemes, Qualcomm, Sony, Spotify, Match Group, Infineon, Nippon T&T и Snap.

Здравоохранение: Pfizer, Amgen, AbbVie, Sanofi, Humana, GlaxoSmithKline, Biogen, Roche, Merck, Novo Nordisk, Bristol-Myers Squibb, Boston Scientific, Gilead Sciences и Regeneron.

Транспорт: Japan Airlines, Ferrari, Harley-Davidson, Volvo, Mitsubishi и Ford.

Нефтегазовый сектор: Exxon Mobil, BP, ConocoPhillips, Siemens Energy и Royal Dutch Shell.

Банки и страховщики: Itau Unibanco, Julius Baer, Chubb, Deutsche Bank, Banco Santander, Apollo Global Management, Nomura, MetLife, Prudential Financial, Nordea, Hargreaves Lansdown и BNP Paribas.

Развлечение и еда: Warner Music Group, Chipotle, Sirius XM, Grubhub, Activision, Yum! Brands, World Wrestling Entertainment, Carlsberg, News Corp. и Sysco.

Другие сектора: UPS, Unilever, ABB, Philip Morris, Linde, Estee Lauder, Publicis, Vinci и Siemens.

Вторник, 2 февраля

Австралия: ставка

BP: отчетность за 4К

Alibaba: отчетность за 3К, конференц-колл

Alphabet: отчетность за 4К

Amazon: отчетность за 4К

Exxon Mobil: отчетность за 4К

Еврозона, Италия, Португалия, Чехия: ВВП

Бразилия, Эстония: промышленное производство:

Мексика: индекс деловой активности (PMI) от Markit

Среда, 3 февраля

Nomura: отчетность за 3К

США: данные по запасам нефти от Минэнерго (EIA)

Заседание Совместного министерского мониторингового комитета ОПЕК+, в повестке – вопрос о соблюдении квот на добычу

Глава Министерства финансов США Джанет Йеллен, как ожидается, расскажет о планах ведомства по размещению облигаций

Минэнерго США выпустит ежегодный энергетический прогноз на 2021 г., прогнозы по нефтегазовому рынку США

Изменение числа занятых в несельскохозяйственном секторе от ADP

Еврозона: индекс деловой активности в секторе услуг, ИПЦ

Китай: индекс деловой активности в секторе услуг (PMI) от Caixin, индекс деловой активности в производственном секторе (PMI)

Четверг, 4 февраля

Deutsche Bank: отчетность за 4К

Royal Dutch Shell: отчетность за 4К

Великобритания: ставка, доклад о монетарной политике

Ford: отчетность за 4К

США: Число первичных заявок на получение пособий по безработице, промышленные заказы, объем товаров длительного пользования

Пятница, 5 февраля

Индия: ставка

США: безработица за январь

США и Россия готовятся продлить договор о СНВ, срок действия которого истекает 5 февраля

Германия: объём производственных заказов

Япония: расходы домохозяйств, индекс опережающих индикаторов

Таиланд, Тайвань, Гонконг, Филиппины: золотовалютный резервы

Казахстан: международные резервы, платежный баланс

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,76 руб. и 91,92 руб. соответственно. Индекс Мосбиржи снизился на 3,13%, РТС - на 3,57%.

Лидеры роста и падения

-381.png)

Лидерами роста стали ПИК (+9,02%), Распадская (+6,87%), Фосагро (+4,71%), Headhunter (+4,57%), ЛСР (+2,78%), TCS Group (+2,10%), Ростелеком (ап +0,95%).

В число аутсайдеров вошли Veon (-10,56%), Петропавловск (-6,45%), ММК (-6,25%), Qiwi (-6,20%), Норильский никель (-6,13%), Новатэк (-5,94%), Лукойл (-5,73%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят ММК, Магнит и Северсталь.

Долговой рынок

В сегменте рублевого госдолга на прошлой неделе ярко выраженной динамики не наблюдалось. После восходящей коррекции в первой половине недели на рынок вновь вернулись продавцы и вся накопленная прибыль была нивелирована. Средний сегмент суверенной кривой выглядел несколько более уверенно, по итогам недели опустившись в доходности на 3-5 б.п. В то же время длинные выпуски находились под давлением, в том числе из-за продаж со стороны нерезидентов. В целом остатки на счетах иностранных игроков на прошлой неделе впервые с начала этого года сократились, отток составил порядка 12 млрд руб.

В ходе первичных аукционов на фоне общего снижения спроса на риск Минфин выбрал консервативную стратегию. Рынку был предложен лишь один лот-линкер 52003 в размере остатка, доступного к размещению. Спрос был сопоставим с предыдущим разом, когда предлагались данные облигации, и составил примерно 34 млрд руб. В то же время из-за нежелания ведомства давать хороший ценовой дисконт, объем размещения ОФЗ составил всего 9,9 млрд руб. Чуть менее половины данного объема приобрели нерезиденты. Вообще популярность инфляционных линкеров у иностранных инвесторов становится все выше. В пользу этого свидетельствует все еще неутешительная статистика по инфляции. Так, рост потребительских цен на прошлой неделе вновь был на уровне 0,2%, что вывело годовую инфляцию к отметке 5,3%. Безусловно, неослабевающее инфляционное давление заставит ЦБ вновь воздержаться от снижения ключевой ставки на ближайшем заседании. Более того, мы начинаем с осторожностью закладывать тот сценарий, когда регулятору придется начать постепенно готовить рынок к повышению ставки (пока только вербально).

На первичном рынке рублевых облигаций в феврале запланировано много новых интересных размещений. Среди эмитентов будут как уже известные игроки (ГК Самолет, ЛК Европлан, Промсвязьбанк), так и новые имена с дебютными займами (Боржоми, Селектел).

Внешние рынки выглядели достаточно позитивно на прошлой неделе. Российские суверенные бонды вошли в число лидеров роста среди сопоставимых бумаг на развивающихся рынках. Кривая гособлигаций на дальнем отрезке снизилась на 7-9 б.п. Доходность наиболее длинного бенчмарка Russia 47 опустилась до YTM 3,27%. В понедельник, 1 февраля, стало известно об открытии книги на долларовые ноты аэропорта Домодедово. Компания проводила маркетинг новых семилетних бумаг всю неделю. Ориентир доходности от организаторов займа составляет YTM 6,0%, что на наш взгляд подразумевает премию не менее 50 б.п. к справедливому уровню.

Новости

Лента представила операционные результаты за 4К20.

Розничные продажи в 4К20 составили 122 млрд руб. (+5,7% г/г; +19,6% к/к) против роста продаж в 3К20 на 4,6% г/г.

Lfl-продажи в 4К20 выросли на 4% г/г против 3% г/г в 3К20.

Средний чек вырос на 13,2% г/г против 9,2% г/г в 3К20.

Трафик сократился на 8,1% г/г против снижения на 5,7% г/г в 3К20.

Объем онлайн-продаж в 4К20 увеличился до 3,1 млрд руб., что в 9,3 раза больше показателя за аналогичный период 2019 г.

ЛСР опубликовал сильные операционные результаты за 4К20.

Стоимость заключенных новых контрактов выросла до 28 млрд руб. (+5% г/г; -3,4% к/к) (236 тыс. кв. м).

Средняя цена реализованной недвижимости выросла на 31% г/г, на 10% к/к, до 143 тыс. руб. за кв. м.

Введено в эксплуатацию 472 тыс. кв. м (+6% г/г).

Доля заключенных контрактов с участием ипотечных средств в 2020 г. составила 64% против 47% в 2019 г.

4К20 стал позитивным сразу для нескольких российских девелоперов. Ранее ПИК представил сильные операционные результаты, согласно которым сумма заключенных договоров составила 107,4 млрд руб. (+58,8% г/г). Эталон также опубликовал позитивные операционные результаты за 4К20, согласно которым продажи в денежном выражении выросли на 21% г/г, до 26,4 млрд руб.

ПИК в 2020 г. запустил 18 новых проектов, ожидает роста выручки в 2021 г. на 20-30% к уровню 2020 г. Рост выручки в 2019 г. составил 14,2% г/г, в 1П20 - 33,7% г/г.

ММК опубликовал позитивные операционные результаты по итогам 4К20.

Положительная статистика ММК в сезонно слабом 4К20 обусловлена увеличением объемов производства на стане 2500 г/п в 4К20 после завершения длительных ремонтных работ в 3К20.

Производство чугуна в 4К20 выросло на 6% к/к, до 2,5 млн т, на фоне повышенного спроса на металлопродукцию и роста объемов производства (2020 г.: -7% г/г, до 10 млн т).

Производство стали в 4К20 выросло на 15% к/к, до 3,3 млн т, в связи с ростом спроса и увеличением объемов производства на стане 2500 г/п после завершения его плановой реконструкции в 3К20 (2020 г.: -7%% г/г, до 12,5 млн т). Производство стали за 4К20 у НЛМК: +1% к/к; у Северстали: -4% к/к.

Продажи в 4К20 выросли на 11% к/к, до 3 млн т, что обусловлено увеличением объемов производства на стане 2500 г/п после завершения его реконструкции и высоким уровнем спроса на сталь на мировых рынках. Продажи за 4К20 у НЛМК: -5% к/к; у Северстали: -18% к/к.

Продажи за 2020 г. сократились на 5% г/г, до 10,8 млн т из-за длительных плановых работ по реконструкции стана 2500 г/п.

Петропавловск представил операционные результаты за 2020 г.:

Объем производства золота за 2020 г. вырос на 6% г/г, до 548,1 тыс. унций.

Объем реализации золота по итогам 2020 г. вырос на 6% г/г, до 546,5 тыс. унций.

Средняя цена реализации золота увеличилась на 30% г/г, до $1748, в 2020 г.

Негативным фактором стало сокращение производства золота в 4К20 на 30% г/г, до 113,5 тыс. унций.

При этом, на наш взгляд, на котировки влияют не столько фундаментальные параметры, сколько неопределенность вокруг корпоративного конфликта компании.

СД Евраза рассматривает возможность выделения угольного бизнеса, который консолидирован в настоящее время под управлением Распадской. Новость позитивна для максимизации долгосрочной стоимости Евраза, так как разделение (1) снизит ESG-риски самого Евраза. Риски в большей степени ассоциируются с добывающим, и особенно угольным сегментом, учитывая его травмоопасность и влияние на окружающую среду; (2) позволит сосредоточиться на развитии сталелитейного бизнеса; (3) в случае последующего IPO угольного бизнеса – кристаллизует стоимость составных частей Евраза; (4) выделение угольного бизнеса в самостоятельную бизнес-единицу оправданно и операционно, учитывая, что Евраз производит угля в разы больше, чем потребляет. Выделение призвано повысить бизнес-эффективность данного сегмента с коммерческой точки зрения.

Евраз привлек J. P. Morgan Securities и Citigroup Global Markets в качестве финансовых консультантов, а Linklaters – в качестве юридического консультанта для оказания помощи в текущем рассмотрении и подготовке разделения.

Полюс представил позитивные операционные данные по продажам за 4К20 при сокращении добычи за квартал и планах сокращения добычи на следующий год.

В 4К20 продажи выросли на 7% к/к, до 829 тыс. унций золота (за 2020 г.: -2% г/г, до 2 817 тыс. унций золота).

Выручка от продаж золота в 4К20 выросла на 4% к/к (+18%г/г) и составила предварительно $1 503 млн. Выручка от продаж за 2020 г., по предварительным данным, выросла на 25% г/г, до $4 956 млн, при средней цене золота $1786/унция (+27% г/г).

В 4К20 Полюс сократил добычу золота на 8% к/к, до 709,7 тыс. унций (за 2020 г.: -3% г/г до 2766,1 тыс. унций). Снижение произошло по причине сезонного сокращения добычи на месторождении Россыпи, а также из-за снижения среднего содержания в переработанной руде на месторождении Олимпиада на 13% г/г, до 3,4 г/т в 2020 г. Это частично было компенсировано увеличением объемов производства на других рудных месторождениях.

В соответствии с операционными планами Полюс в 2021 г. ожидает сокращения добычи золота на 2,4% г/г, до 2,7 млн унций, что, на наш взгляд, должно соответствовать тренду снижения спроса на золото со стороны институциональных инвесторов в 2021 г.

В 4К20 мировой спрос на золото снизился на 28% г/г, до 783,4 т., по данным Всемирного золотого совета. В 4К20 произошли изменения в структуре мирового спроса на золото. За 9М20 ключевыми потребителями выступали инвесторы, которые приобрели более 1,6 тыс. т, на 60% превысив показатель 2019 г. при ценах выше $2 тыс. за унцию. В 4К20 инвестиционный спрос упал до 140 т.

Спрос на золото со стороны промышленности (производители полупроводников, ювелиры) при этом превысил уровень конца 2019 г. и, видимо, продолжит восстанавливаться в 2021 г.

Интер РАО Оператор магистральных сетей Финляндии представил четыре сценария достижения к 2035 г. углеродной нейтральности за счет наращивания ввода в эксплуатацию ветряных и солнечных электростанций.

Инициатива несет риск доходам Интер РАО, которая является оператором экспорта электроэнергии из России. Компания поставила в Финляндию 7 млрд кВт/ч на 22 млрд руб. в 2019 г, что составляет более трети всего экспорта и 2% выручки Интер РАО. Ситуация, впрочем, вряд ли станет новостью для компании, учитывая общую тенденцию на рынках. В 9М20 выручка Интер РАО снизилась на 5% г/г, до 713 млрд руб., в том числе за счет сокращения объёма экспортных поставок электроэнергии и снижения цен на рынке Nord Pool, в который интегрируются и финские энергоактивы.

Важной целью Интер РАО является реализация стратегии на рынке России, в том числе, укрупнение компании за счет M&A.

Евраз опубликовал сильные операционные результаты по итогам 4К20. Значительно выросло производство и продажи стальной продукции, а также производство рядового коксующегося угля.

Консолидированное производство стали за 4К20 увеличилось на 7% к/к, до 3,5 млн т (2020 г.: -1% г/г, до 13,6 млн т). В основном это было обусловлено увеличением объемов производства вследствие завершения плановых капитальных ремонтов на Евраз НТМК и ростом производства в Североамериканском Дивизионе на 26,6% к/к.

Продажи стальной продукции за 4К20 выросли на 12% к/к, до 3,4 млн т, в первую очередь за счет увеличения объема продаж полуфабрикатов на 30,4%, что было обусловлено восстановлением на экспортных рынках и сезонным ослаблением спроса на строительный прокат в России (2020 г.: -3% г/г до 13,1 млн т).

Производство рядового коксующегося угля за 4К20 увеличилось на 26% к/к, до 6 млн т, вследствие возобновления добычи на «Разрезе Распадский» и наращивания объемов на шахте «Распадская» (2020 г.: -21% г/г, до 20,7 млн т, из-за приостановки добычи на «Разрезе Распадский» и снижения объемов добычи на некоторых шахтах из-за сложных геологических условий).

Продажи угольной продукции за 4К20 сократились на 19% к/к, до 2,8 млн т, из-за дефицита марки ГЖ на фоне работ на шахте Усковская, а также вследствие повышенных уровней утилизации складских запасов во 2К20 и 3К20 (2020 г.: +12% г/г, до 12,3 млн т).

Норникель представил нейтрально-позитивные производственные результаты за 4К20. Рост объемов производства никеля и меди в 4К20 в целом совпал с повышением цен. Умеренное падение производства к/к металлов платиновой группы (МПГ) могут несколько негативно воспринять участники рынка, учитывая, что на МПГ приходится более половины выручки компании. Тем не менее, объем производства МПГ по итогам 2020 г. превысил прогнозы компании. Планы по производству на 2021 г. остались неизменными и предполагают снижение по никелю и меди, нейтрально-позитивный тренд по МПГ. Ранее обнародованный компанией рост капзатрат до $3-3,4 млрд в 2021 г. против $2 млрд в 2020 г. является частью программы по увеличению роста производства основных металлов с 2030 г. на 20%-40% относительно 2017 г. На наш взгляд, акции Норникеля должны остаться бенефициаром роста циклических компаний, связанного с восстановления экономик.

Никель В 4К20 объем производства никеля увеличился на 13% к/к, до 68 тыс. т, что обусловлено постепенным выходом производства рафинированного никеля по новой технологии хлорного выщелачивания на проектные показатели и ростом выпуска никелевого концентрата, а также эффектом низкой базы 3К20 на Norilsk Nickel Harjavalta, где проводилось плановое техобслуживание.

По итогам 2020 г. производство никеля выросло на 3% г/г, до 236 тыс. т, в основном за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta. По другим основным металлам группы производство сократилось в 2020 г.

Медь В 4К20 объем производства меди увеличился на 8% к/к, до 129 тыс. т, рост обусловлен увеличением добычи руды в Заполярном филиале, переработки руды и более высоким содержанием в ней меди на Быстринском ГОКе.

По итогам 2020 г. производство меди сократилось на 2% г/г, до 487 тыс. т, что было связано в основном с изменением структуры выпускаемой товарной продукции.

Металлы платиновой группы (МПГ) В 4К20 производство палладия сократилось на 1% к/к, до 773 тыс. унций, а платины – на 5% к/к, до 182 тыс. унций, снижение в отчетном квартале было связано с запуском производства драгоценных металлов по новой технологии на Кольской ГМК и прекращением переработки на мощностях Заполярного филиала.

По итогам 2020 г. производство палладия и платины снизилось на 3% г/г, до 2 826 тыс. унций, и на 1% г/г, до 695 тыс. унций, соответственно. Снижение производства МПГ в 2020 г. произошло за счет более высокой базы 2019 г., когда ОАО «Красцветмет» перерабатывало ранее накопленное незавершённое производство высокой степени готовности.

Полиметалл опубликовал операционные данные за 4К20 и объявил о существенном росте дивидендов по итогам 2020 г.

Производство золота увеличилось на 3%г/г, до 322 тыс. унций;

Производство серебра сократилось на 16% г/г, до 4,4 млн унций;

Итого золотой эквивалент: +1% г/г, до 358 тыс. унций.

На фоне роста продаж золота и высоких цен на металлы выручка в 2020 г. выросла на 28% г/г, до $2,9 млрд, а выручка за 4К20 – на 31% г/г, до $0,8 млрд.

В 4К20 Полиметалл сгенерировал значительный FCF, в результате чего чистый долг сократился на 16% г/г и на конец декабря составил $1,351 млрд. Компания ожидает, что отношение чистого долга к EBITDA по итогам 2020 г. будет ниже 1x. В целом за 2020 г. чистый долг снизился на $128 млн, а Полиметалл выплатил дивиденды на $480 млн на фоне рекордного годового свободного денежного потока.

В ходе телефонной конференции по операционными результатам Полиметалл за 4К20 глава компании объявил о том, что регулярные дивиденды за 2020 г. будут существенно выше 2019 г.

Полиметалл в августе скорректировал дивидендную политику, заменив специальный годовой дивиденд на новый подход к начислению итоговых дивидендов. Регулярные дивиденды составляют минимум 50% скорректированной чистой прибыли по МСФО, если долговая нагрузка ниже 2,5 EBITDA, но СД может увеличить финальную выплату по итогам года до 100% FCF.

АФК Cистема нацелена на увеличение дивидендов, по итогам 2020 г. менеджмент планирует предложить выплатить 2,6 млрд руб., или 0,27 руб./акция, что соответствует доходности на уровне 0,8%. За 2019 г. АФК Система выплатила 0,13 руб./акция, всего по результатам 2019 г. выплаты составили 1,25 млрд руб., тогда дивиденды по сравнению с 2018 г. увеличились на 18% (с 0,11 руб./акция). Ранее Владимир Евтушенков заявлял о том, что изменения в дивидендной политике связаны с намерением Системы мотивировать управляющих партнеров корпорации через участие в капитале Системы.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

US VIX вырос на 37 п.п., серебро подорожало на 17% благодаря спекулятивной активности пользователей платформы Reddit, которая продолжалась и в понедельник. Фьючерсы на серебро преодолели $30/унция. Цены на горячекатаный рулон повысились на 9%, на пшеницу – на 3%, на железную руду – на 1,5%. Индекс российских суверенных облигаций в валюте вырос на 1,2%, а общий индекс сырьевых товаров – на 0,8%, Euronext 150 вышел в лидеры роста в разрезе развитых рынков. Доллар укрепился на 0,3% к валютам развитых стран. Российские облигации вышли в лидеры роста на рынке инструментов с фиксированной доходностью.

В аутсайдерах оказались нефтегазовые компании (-7%), китайские IT- и металлургические компании (-7%). Развивающиеся рынки снизились более чем на 5%, в разрезе наиболее циклических акций и секторов наблюдалась волатильность, несмотря на то, что нефть Brent подешевела всего на 0,6%. Мировой фондовый рынок просел на 3,5%, S&P 500 отступил на 2,2% (снижение стало самым масштабным с октября прошлого года), российский фондовый рынок потерял чуть менее 3%. В аутсайдеры вышли Юго-Восточная Азия, в лидеры роста – страны Восточной Европы, в частности Польша.

Динамика активов с начала года, %

Иррациональная торговля

Мультипликатор P/E четверти всех компаний S&P 500, по акциям которых шла активная торговля в январе, превысил пятилетней средний показатель, в размере 22,5х, в предыдущий раз индикатор достигал этого значения 20 лет назад. Волатильность на прошлой неделе повысилась за счет скачка активности в сегменте опционов убыточных компаний. Этому способствовали розничные инвесторы, которые слабо разбираются в фундаментальных показателях и финансовой отчетности. Лишь в среду, 27 января, объем торгов составил 24,5 млрд акций и 57,1 млн опционов. Это рекорд для индивидуальных инвесторов, отмечает Рич Репетто, управляющий директор инвесткомпании Piper Sandler. Акции GameStop в тот день подорожали более чем вдвое, в результате чего доходность бумаг сети по продаже консолей на время достигла 1700% с начала года. Хедж-фонды проиграли войну, убытки составили 51% с начала года, Melvin Capital потерял чуть менее $5 млрд, общие потери хедж-фондов всего за несколько недель могут достичь $30 млрд, в то время как прибыль розничных инвесторов подскочила, так как за неделю акции Gamestop и проблемного оператора кинотеатров AMC Entertainment взлетели более чем на 400%. Недавнее свободное движение в этих акциях является кульминацией почти пяти десятилетий демократизации рынков, начатой не кем иным, как покойным основателем инвесткомпании Vanguard Group Джеком Боглом.

Беспрецедентная динамика наблюдалась в акциях Bed Bath & Beyond, Express, Blackberry и т.д. S&P 500 снизился на 3,3% на прошлой неделе, хотя и остается на 66% выше своего мартовского минимума. Торговля, похожая на раздувание «мыльного пузыря», сводилась главным образом к отдельным акциям, а не более крупным сегментам индексов. Скачок спроса на акции проблемных и обанкротившихся компаний не является чем-то необычным для корпоративной Америки. Можно привести в качестве примера Hertz Global Holdings, бумаги которой подскочили почти на 900% с минимума до максимума после подачи компанией заявления о защите от кредиторов.

IPO

На сегодня компании привлекли $13,4 млрд в ходе 24 IPO с начала года, что на 300% больше, чем за аналогичный период годом ранее. Компании «бланкового чека»/SPAC продолжают наводнять рынок: 91 из них привлекла около $25 млрд – примерно треть всех средств, привлеченных в прошлом году, по данным SPACinsider.com.

Кроме того, 111 дополнительное размещение произвели компании с листингом США, что в два раза больше, чем за тот же период годом ранее, по данным Dealogic.

Прибыль за четвертый квартал растет г/г

Число компаний, объявляющих о превзошедших прогнозы финансовых показателях, снизилось по сравнению с предыдущими неделями, по данным Factset. Отчитываются все больше игроков циклических секторов. По состоянию конец прошлой недели 37% компаний S&P 500 уже представили свои результаты за 4К20. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 82%, что выше пятилетнего среднего (74%). Прибыль компаний на 13,6% превосходит прогнозы (по сравнению с 22,6% неделей ранее), что также выше пятилетнего среднего показателя (6,3%).

Прибыль компаний S&P 500 снизилась на 2,3% в годовом выражении, неделей ранее снижение показателя составляло 4,8%, по состоянию на конец третьего квартала – 9,3%. Превзошедший прогнозы рост прибыли IT-компаний несколько нивелировал общее снижение прибыли промышленных компаний по итогам прошлой недели.

Темпы глобальной вакцинации остаются низкими

При нынешних темпах вакцинации к концу года лишь 10% населения Земли поставят прививку, а к концу 2022 г. – 21%, прогнозирует UBS. Лишь 10 стран в этом году планируют провести вакцинацию более трети своего населения. Чиновники ЕС в последние дни осознали, что цель по вакцинации 70% населения блока к лету выглядит недостижимой. В некоторых странах закончились вакцины, привиться пока успели лишь 2% жителей Евросоюза.

UBS выделяет проблемные страны со средним уровнем доходов, такие как ЮАР, где, как ожидается, темпы вакцинации будут болезненно медленными, хотя другие страны, по прогнозам, вскоре ускорят вакцинацию.

AstraZeneca пообещала дополнительно произвести 9 млн доз, что увеличит совокупный объем выпуска до 40 млн к концу марта – это половина первоначально запланированного объема. Pfizer и Biontech нарастят дополнительные поставки вакцины на 75 млн доз во втором квартале, заявила председатель Еврокомиссии Урсула фон дер Ляйен. В 2021 г. поставки компаний составят 600 млн доз. Задержки с поставками могут значительно нивелировать хрупкое восстановление экономики. Индекс настроений потребителей в Германии Zew в феврале, как ожидается, упадет на 15,6 п. против -7,5 п. в январе, т.е. до минимума с июня.

Власти Чикаго планируют возобновить работу школ 1 февраля, но городской профсоюз учителей предупреждает, что он объявит забастовку. С 1 февраля Lufthansa будет требовать от всех пассажиров соблюдения масочного режима. На прошлой неделе власти США предупредили, что въезжающие из-за рубежа должны представить отрицательный тест на коронавирус. Великобритания разработала новые правила карантина для въезжающих из мест со сложной эпидемиологической обстановкой.

Запланированный объем вакцин, млн ед.

Зарубежные рынки – предстоящая неделя

Отчетность представят Alibaba, Alphabet, Amazon, BT, Nintendo, Electronic Arts, Nokia, PayPal, Dassault Systemes, Qualcomm, Sony, Spotify, Match Group, Infineon, Nippon T&T и Snap.

Здравоохранение: Pfizer, Amgen, AbbVie, Sanofi, Humana, GlaxoSmithKline, Biogen, Roche, Merck, Novo Nordisk, Bristol-Myers Squibb, Boston Scientific, Gilead Sciences и Regeneron.

Транспорт: Japan Airlines, Ferrari, Harley-Davidson, Volvo, Mitsubishi и Ford.

Нефтегазовый сектор: Exxon Mobil, BP, ConocoPhillips, Siemens Energy и Royal Dutch Shell.

Банки и страховщики: Itau Unibanco, Julius Baer, Chubb, Deutsche Bank, Banco Santander, Apollo Global Management, Nomura, MetLife, Prudential Financial, Nordea, Hargreaves Lansdown и BNP Paribas.

Развлечение и еда: Warner Music Group, Chipotle, Sirius XM, Grubhub, Activision, Yum! Brands, World Wrestling Entertainment, Carlsberg, News Corp. и Sysco.

Другие сектора: UPS, Unilever, ABB, Philip Morris, Linde, Estee Lauder, Publicis, Vinci и Siemens.

Вторник, 2 февраля

Австралия: ставка

BP: отчетность за 4К

Alibaba: отчетность за 3К, конференц-колл

Alphabet: отчетность за 4К

Amazon: отчетность за 4К

Exxon Mobil: отчетность за 4К

Еврозона, Италия, Португалия, Чехия: ВВП

Бразилия, Эстония: промышленное производство:

Мексика: индекс деловой активности (PMI) от Markit

Среда, 3 февраля

Nomura: отчетность за 3К

США: данные по запасам нефти от Минэнерго (EIA)

Заседание Совместного министерского мониторингового комитета ОПЕК+, в повестке – вопрос о соблюдении квот на добычу

Глава Министерства финансов США Джанет Йеллен, как ожидается, расскажет о планах ведомства по размещению облигаций

Минэнерго США выпустит ежегодный энергетический прогноз на 2021 г., прогнозы по нефтегазовому рынку США

Изменение числа занятых в несельскохозяйственном секторе от ADP

Еврозона: индекс деловой активности в секторе услуг, ИПЦ

Китай: индекс деловой активности в секторе услуг (PMI) от Caixin, индекс деловой активности в производственном секторе (PMI)

Четверг, 4 февраля

Deutsche Bank: отчетность за 4К

Royal Dutch Shell: отчетность за 4К

Великобритания: ставка, доклад о монетарной политике

Ford: отчетность за 4К

США: Число первичных заявок на получение пособий по безработице, промышленные заказы, объем товаров длительного пользования

Пятница, 5 февраля

Индия: ставка

США: безработица за январь

США и Россия готовятся продлить договор о СНВ, срок действия которого истекает 5 февраля

Германия: объём производственных заказов

Япония: расходы домохозяйств, индекс опережающих индикаторов

Таиланд, Тайвань, Гонконг, Филиппины: золотовалютный резервы

Казахстан: международные резервы, платежный баланс

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,76 руб. и 91,92 руб. соответственно. Индекс Мосбиржи снизился на 3,13%, РТС - на 3,57%.

Лидеры роста и падения

Лидерами роста стали ПИК (+9,02%), Распадская (+6,87%), Фосагро (+4,71%), Headhunter (+4,57%), ЛСР (+2,78%), TCS Group (+2,10%), Ростелеком (ап +0,95%).

В число аутсайдеров вошли Veon (-10,56%), Петропавловск (-6,45%), ММК (-6,25%), Qiwi (-6,20%), Норильский никель (-6,13%), Новатэк (-5,94%), Лукойл (-5,73%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят ММК, Магнит и Северсталь.

Долговой рынок

В сегменте рублевого госдолга на прошлой неделе ярко выраженной динамики не наблюдалось. После восходящей коррекции в первой половине недели на рынок вновь вернулись продавцы и вся накопленная прибыль была нивелирована. Средний сегмент суверенной кривой выглядел несколько более уверенно, по итогам недели опустившись в доходности на 3-5 б.п. В то же время длинные выпуски находились под давлением, в том числе из-за продаж со стороны нерезидентов. В целом остатки на счетах иностранных игроков на прошлой неделе впервые с начала этого года сократились, отток составил порядка 12 млрд руб.

В ходе первичных аукционов на фоне общего снижения спроса на риск Минфин выбрал консервативную стратегию. Рынку был предложен лишь один лот-линкер 52003 в размере остатка, доступного к размещению. Спрос был сопоставим с предыдущим разом, когда предлагались данные облигации, и составил примерно 34 млрд руб. В то же время из-за нежелания ведомства давать хороший ценовой дисконт, объем размещения ОФЗ составил всего 9,9 млрд руб. Чуть менее половины данного объема приобрели нерезиденты. Вообще популярность инфляционных линкеров у иностранных инвесторов становится все выше. В пользу этого свидетельствует все еще неутешительная статистика по инфляции. Так, рост потребительских цен на прошлой неделе вновь был на уровне 0,2%, что вывело годовую инфляцию к отметке 5,3%. Безусловно, неослабевающее инфляционное давление заставит ЦБ вновь воздержаться от снижения ключевой ставки на ближайшем заседании. Более того, мы начинаем с осторожностью закладывать тот сценарий, когда регулятору придется начать постепенно готовить рынок к повышению ставки (пока только вербально).

На первичном рынке рублевых облигаций в феврале запланировано много новых интересных размещений. Среди эмитентов будут как уже известные игроки (ГК Самолет, ЛК Европлан, Промсвязьбанк), так и новые имена с дебютными займами (Боржоми, Селектел).

Внешние рынки выглядели достаточно позитивно на прошлой неделе. Российские суверенные бонды вошли в число лидеров роста среди сопоставимых бумаг на развивающихся рынках. Кривая гособлигаций на дальнем отрезке снизилась на 7-9 б.п. Доходность наиболее длинного бенчмарка Russia 47 опустилась до YTM 3,27%. В понедельник, 1 февраля, стало известно об открытии книги на долларовые ноты аэропорта Домодедово. Компания проводила маркетинг новых семилетних бумаг всю неделю. Ориентир доходности от организаторов займа составляет YTM 6,0%, что на наш взгляд подразумевает премию не менее 50 б.п. к справедливому уровню.

Новости

Лента представила операционные результаты за 4К20.

Розничные продажи в 4К20 составили 122 млрд руб. (+5,7% г/г; +19,6% к/к) против роста продаж в 3К20 на 4,6% г/г.

Lfl-продажи в 4К20 выросли на 4% г/г против 3% г/г в 3К20.

Средний чек вырос на 13,2% г/г против 9,2% г/г в 3К20.

Трафик сократился на 8,1% г/г против снижения на 5,7% г/г в 3К20.

Объем онлайн-продаж в 4К20 увеличился до 3,1 млрд руб., что в 9,3 раза больше показателя за аналогичный период 2019 г.

ЛСР опубликовал сильные операционные результаты за 4К20.

Стоимость заключенных новых контрактов выросла до 28 млрд руб. (+5% г/г; -3,4% к/к) (236 тыс. кв. м).

Средняя цена реализованной недвижимости выросла на 31% г/г, на 10% к/к, до 143 тыс. руб. за кв. м.

Введено в эксплуатацию 472 тыс. кв. м (+6% г/г).

Доля заключенных контрактов с участием ипотечных средств в 2020 г. составила 64% против 47% в 2019 г.

4К20 стал позитивным сразу для нескольких российских девелоперов. Ранее ПИК представил сильные операционные результаты, согласно которым сумма заключенных договоров составила 107,4 млрд руб. (+58,8% г/г). Эталон также опубликовал позитивные операционные результаты за 4К20, согласно которым продажи в денежном выражении выросли на 21% г/г, до 26,4 млрд руб.

ПИК в 2020 г. запустил 18 новых проектов, ожидает роста выручки в 2021 г. на 20-30% к уровню 2020 г. Рост выручки в 2019 г. составил 14,2% г/г, в 1П20 - 33,7% г/г.

ММК опубликовал позитивные операционные результаты по итогам 4К20.

Положительная статистика ММК в сезонно слабом 4К20 обусловлена увеличением объемов производства на стане 2500 г/п в 4К20 после завершения длительных ремонтных работ в 3К20.

Производство чугуна в 4К20 выросло на 6% к/к, до 2,5 млн т, на фоне повышенного спроса на металлопродукцию и роста объемов производства (2020 г.: -7% г/г, до 10 млн т).

Производство стали в 4К20 выросло на 15% к/к, до 3,3 млн т, в связи с ростом спроса и увеличением объемов производства на стане 2500 г/п после завершения его плановой реконструкции в 3К20 (2020 г.: -7%% г/г, до 12,5 млн т). Производство стали за 4К20 у НЛМК: +1% к/к; у Северстали: -4% к/к.

Продажи в 4К20 выросли на 11% к/к, до 3 млн т, что обусловлено увеличением объемов производства на стане 2500 г/п после завершения его реконструкции и высоким уровнем спроса на сталь на мировых рынках. Продажи за 4К20 у НЛМК: -5% к/к; у Северстали: -18% к/к.

Продажи за 2020 г. сократились на 5% г/г, до 10,8 млн т из-за длительных плановых работ по реконструкции стана 2500 г/п.

Петропавловск представил операционные результаты за 2020 г.:

Объем производства золота за 2020 г. вырос на 6% г/г, до 548,1 тыс. унций.

Объем реализации золота по итогам 2020 г. вырос на 6% г/г, до 546,5 тыс. унций.

Средняя цена реализации золота увеличилась на 30% г/г, до $1748, в 2020 г.

Негативным фактором стало сокращение производства золота в 4К20 на 30% г/г, до 113,5 тыс. унций.

При этом, на наш взгляд, на котировки влияют не столько фундаментальные параметры, сколько неопределенность вокруг корпоративного конфликта компании.

СД Евраза рассматривает возможность выделения угольного бизнеса, который консолидирован в настоящее время под управлением Распадской. Новость позитивна для максимизации долгосрочной стоимости Евраза, так как разделение (1) снизит ESG-риски самого Евраза. Риски в большей степени ассоциируются с добывающим, и особенно угольным сегментом, учитывая его травмоопасность и влияние на окружающую среду; (2) позволит сосредоточиться на развитии сталелитейного бизнеса; (3) в случае последующего IPO угольного бизнеса – кристаллизует стоимость составных частей Евраза; (4) выделение угольного бизнеса в самостоятельную бизнес-единицу оправданно и операционно, учитывая, что Евраз производит угля в разы больше, чем потребляет. Выделение призвано повысить бизнес-эффективность данного сегмента с коммерческой точки зрения.

Евраз привлек J. P. Morgan Securities и Citigroup Global Markets в качестве финансовых консультантов, а Linklaters – в качестве юридического консультанта для оказания помощи в текущем рассмотрении и подготовке разделения.

Полюс представил позитивные операционные данные по продажам за 4К20 при сокращении добычи за квартал и планах сокращения добычи на следующий год.

В 4К20 продажи выросли на 7% к/к, до 829 тыс. унций золота (за 2020 г.: -2% г/г, до 2 817 тыс. унций золота).

Выручка от продаж золота в 4К20 выросла на 4% к/к (+18%г/г) и составила предварительно $1 503 млн. Выручка от продаж за 2020 г., по предварительным данным, выросла на 25% г/г, до $4 956 млн, при средней цене золота $1786/унция (+27% г/г).

В 4К20 Полюс сократил добычу золота на 8% к/к, до 709,7 тыс. унций (за 2020 г.: -3% г/г до 2766,1 тыс. унций). Снижение произошло по причине сезонного сокращения добычи на месторождении Россыпи, а также из-за снижения среднего содержания в переработанной руде на месторождении Олимпиада на 13% г/г, до 3,4 г/т в 2020 г. Это частично было компенсировано увеличением объемов производства на других рудных месторождениях.

В соответствии с операционными планами Полюс в 2021 г. ожидает сокращения добычи золота на 2,4% г/г, до 2,7 млн унций, что, на наш взгляд, должно соответствовать тренду снижения спроса на золото со стороны институциональных инвесторов в 2021 г.

В 4К20 мировой спрос на золото снизился на 28% г/г, до 783,4 т., по данным Всемирного золотого совета. В 4К20 произошли изменения в структуре мирового спроса на золото. За 9М20 ключевыми потребителями выступали инвесторы, которые приобрели более 1,6 тыс. т, на 60% превысив показатель 2019 г. при ценах выше $2 тыс. за унцию. В 4К20 инвестиционный спрос упал до 140 т.

Спрос на золото со стороны промышленности (производители полупроводников, ювелиры) при этом превысил уровень конца 2019 г. и, видимо, продолжит восстанавливаться в 2021 г.

Интер РАО Оператор магистральных сетей Финляндии представил четыре сценария достижения к 2035 г. углеродной нейтральности за счет наращивания ввода в эксплуатацию ветряных и солнечных электростанций.

Инициатива несет риск доходам Интер РАО, которая является оператором экспорта электроэнергии из России. Компания поставила в Финляндию 7 млрд кВт/ч на 22 млрд руб. в 2019 г, что составляет более трети всего экспорта и 2% выручки Интер РАО. Ситуация, впрочем, вряд ли станет новостью для компании, учитывая общую тенденцию на рынках. В 9М20 выручка Интер РАО снизилась на 5% г/г, до 713 млрд руб., в том числе за счет сокращения объёма экспортных поставок электроэнергии и снижения цен на рынке Nord Pool, в который интегрируются и финские энергоактивы.

Важной целью Интер РАО является реализация стратегии на рынке России, в том числе, укрупнение компании за счет M&A.

Евраз опубликовал сильные операционные результаты по итогам 4К20. Значительно выросло производство и продажи стальной продукции, а также производство рядового коксующегося угля.

Консолидированное производство стали за 4К20 увеличилось на 7% к/к, до 3,5 млн т (2020 г.: -1% г/г, до 13,6 млн т). В основном это было обусловлено увеличением объемов производства вследствие завершения плановых капитальных ремонтов на Евраз НТМК и ростом производства в Североамериканском Дивизионе на 26,6% к/к.

Продажи стальной продукции за 4К20 выросли на 12% к/к, до 3,4 млн т, в первую очередь за счет увеличения объема продаж полуфабрикатов на 30,4%, что было обусловлено восстановлением на экспортных рынках и сезонным ослаблением спроса на строительный прокат в России (2020 г.: -3% г/г до 13,1 млн т).

Производство рядового коксующегося угля за 4К20 увеличилось на 26% к/к, до 6 млн т, вследствие возобновления добычи на «Разрезе Распадский» и наращивания объемов на шахте «Распадская» (2020 г.: -21% г/г, до 20,7 млн т, из-за приостановки добычи на «Разрезе Распадский» и снижения объемов добычи на некоторых шахтах из-за сложных геологических условий).

Продажи угольной продукции за 4К20 сократились на 19% к/к, до 2,8 млн т, из-за дефицита марки ГЖ на фоне работ на шахте Усковская, а также вследствие повышенных уровней утилизации складских запасов во 2К20 и 3К20 (2020 г.: +12% г/г, до 12,3 млн т).

Норникель представил нейтрально-позитивные производственные результаты за 4К20. Рост объемов производства никеля и меди в 4К20 в целом совпал с повышением цен. Умеренное падение производства к/к металлов платиновой группы (МПГ) могут несколько негативно воспринять участники рынка, учитывая, что на МПГ приходится более половины выручки компании. Тем не менее, объем производства МПГ по итогам 2020 г. превысил прогнозы компании. Планы по производству на 2021 г. остались неизменными и предполагают снижение по никелю и меди, нейтрально-позитивный тренд по МПГ. Ранее обнародованный компанией рост капзатрат до $3-3,4 млрд в 2021 г. против $2 млрд в 2020 г. является частью программы по увеличению роста производства основных металлов с 2030 г. на 20%-40% относительно 2017 г. На наш взгляд, акции Норникеля должны остаться бенефициаром роста циклических компаний, связанного с восстановления экономик.

Никель В 4К20 объем производства никеля увеличился на 13% к/к, до 68 тыс. т, что обусловлено постепенным выходом производства рафинированного никеля по новой технологии хлорного выщелачивания на проектные показатели и ростом выпуска никелевого концентрата, а также эффектом низкой базы 3К20 на Norilsk Nickel Harjavalta, где проводилось плановое техобслуживание.

По итогам 2020 г. производство никеля выросло на 3% г/г, до 236 тыс. т, в основном за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta. По другим основным металлам группы производство сократилось в 2020 г.

Медь В 4К20 объем производства меди увеличился на 8% к/к, до 129 тыс. т, рост обусловлен увеличением добычи руды в Заполярном филиале, переработки руды и более высоким содержанием в ней меди на Быстринском ГОКе.

По итогам 2020 г. производство меди сократилось на 2% г/г, до 487 тыс. т, что было связано в основном с изменением структуры выпускаемой товарной продукции.

Металлы платиновой группы (МПГ) В 4К20 производство палладия сократилось на 1% к/к, до 773 тыс. унций, а платины – на 5% к/к, до 182 тыс. унций, снижение в отчетном квартале было связано с запуском производства драгоценных металлов по новой технологии на Кольской ГМК и прекращением переработки на мощностях Заполярного филиала.

По итогам 2020 г. производство палладия и платины снизилось на 3% г/г, до 2 826 тыс. унций, и на 1% г/г, до 695 тыс. унций, соответственно. Снижение производства МПГ в 2020 г. произошло за счет более высокой базы 2019 г., когда ОАО «Красцветмет» перерабатывало ранее накопленное незавершённое производство высокой степени готовности.

Полиметалл опубликовал операционные данные за 4К20 и объявил о существенном росте дивидендов по итогам 2020 г.

Производство золота увеличилось на 3%г/г, до 322 тыс. унций;

Производство серебра сократилось на 16% г/г, до 4,4 млн унций;

Итого золотой эквивалент: +1% г/г, до 358 тыс. унций.

На фоне роста продаж золота и высоких цен на металлы выручка в 2020 г. выросла на 28% г/г, до $2,9 млрд, а выручка за 4К20 – на 31% г/г, до $0,8 млрд.

В 4К20 Полиметалл сгенерировал значительный FCF, в результате чего чистый долг сократился на 16% г/г и на конец декабря составил $1,351 млрд. Компания ожидает, что отношение чистого долга к EBITDA по итогам 2020 г. будет ниже 1x. В целом за 2020 г. чистый долг снизился на $128 млн, а Полиметалл выплатил дивиденды на $480 млн на фоне рекордного годового свободного денежного потока.

В ходе телефонной конференции по операционными результатам Полиметалл за 4К20 глава компании объявил о том, что регулярные дивиденды за 2020 г. будут существенно выше 2019 г.

Полиметалл в августе скорректировал дивидендную политику, заменив специальный годовой дивиденд на новый подход к начислению итоговых дивидендов. Регулярные дивиденды составляют минимум 50% скорректированной чистой прибыли по МСФО, если долговая нагрузка ниже 2,5 EBITDA, но СД может увеличить финальную выплату по итогам года до 100% FCF.

АФК Cистема нацелена на увеличение дивидендов, по итогам 2020 г. менеджмент планирует предложить выплатить 2,6 млрд руб., или 0,27 руб./акция, что соответствует доходности на уровне 0,8%. За 2019 г. АФК Система выплатила 0,13 руб./акция, всего по результатам 2019 г. выплаты составили 1,25 млрд руб., тогда дивиденды по сравнению с 2018 г. увеличились на 18% (с 0,11 руб./акция). Ранее Владимир Евтушенков заявлял о том, что изменения в дивидендной политике связаны с намерением Системы мотивировать управляющих партнеров корпорации через участие в капитале Системы.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter