Обзор акций Nvidia и Beyond Meat. Финансовые отчёты прошлой недели.

Nvidia

Специализацией Nvidia являются компьютерная графика, графические процессоры и ИИ. Основными сегментами её работы можно назвать графические процессоры (GPU) и Tegra Processor. Продукты первого сегмента выпускаются для специализированных рынков, в числе которых геймерский GeForce, дизайнерский Quadro, а также рынок для специалистов в области обработки и анализа данных ИИ, Tesla и DGX.

Tegra – это бренд, который интегрировал возможности целого компьютера в один чип. Он фокусируется на производстве графических процессоров и многоядерных центральных процессоров для суперкомпьютеров, а также игровых устройств, автомобилей, автономных роботов и дронов. Процессоры компании стали основой для игрового рынка, рынка профессиональной визуализации, рынка data-центров и автопрома. Линейка продукции представлена суперкомпьютером NVIDIA DGX AI, автоплатформой NVIDIA DRIVE AI и сервисом облачных игр GeForce NOW. Рост акций за последние 5 лет составил 1900%.

За годы своего существования компания создала множество дочерних компаний. Компании дочки позволяют эмитенту концентрировать финансовые средства и мобилизовать человеческие ресурсы с большей эффективностью. Дочерние организации позволяют Nvidia вести бизнес в разных районах мира, соблюдая местное законодательство, что положительно влияет на выручку и прибыль корпорации.

На чем зарабатывает Nvidia

Разработки компании используется в индустрии видеоигр, для создания беспилотных автомобилей, профессиональный визуализации, а также в индустрии дата-центров.

Сегмент видеокарт для игр является основным направлением для компании. В III квартале 2020 года это сегмент принёс эмитенту примерно 48% всей выручки. И это неудивительно, поскольку в условиях локдаунов популярность видеоигр резко возросла.

Так, в середине прошлого года в мире более 3 млрд человек играли в видеоигры. Согласно исследованиям Steam, более 70% пользователей имеют видеокарты Nvidia. Таким образом, несмотря на рост конкурентов, доля Nvidia на рынке остаётся высокой, а её продукция котируется на высоком уровне среди игроков.

Вторым направлением, которое больше всего приносит деньги компании, является дата-центры. По прогнозам через 4 года количество данных в мире приблизится к отметке в 175 зеттабайт. Как вы понимаете, для хранения и для обработки такого объёма информации нужно отдельное место, которым и является дата-центр. Если вы не знаете, то дата-центр — это объект, где находятся сервера, и где хранится и обрабатывается информация.

Этот сегмент также выиграл от ограничений и локдауна, так как многие компании перешли на удалённую работу, что привело к росту объёмов обмениваемой информации, которую нужно где-то хранить.

Для развития этого направления Nvidia в 2019 году приобретает компанию Mellanox, которая как раз и занимается развитием дата-центров.

Драйверы роста

На сегодня котировки биткойна достигли рекордного значения, в результате чего выросла популярность графических чипов Nvidia (они используются для майнинга). Поскольку в мире наблюдается дефицит чипов, избыток предложения будет покрыт спросом в ближайшей перспективе.

Хорошие перспективы Nvidia подпитываются также автомобилестроительным сектором. Лидеры автомобилестроения, такие как Audi, BMW, Tesla, Mercedes Benz и др. уже внедряют навигационные системы, цифровые приборные панели, а также системы, содействующие водителю и информационно-развлекательные, созданные на базе процессора Tegra. Наибольший интерес автопроизводителей вызывает платформа DRIVE как вычислительная система для автономных автомобилей.

В прошлом году был заключён ряд контрактов между Nvidia и несколькими автоконцернами, предметом которых стало развитие и внедрение технологий автопилотирования. В числе этих компаний Volkswagen, Uber, ZF Friedrichshafen, Aurora, Continental, Baidu, Daimler и Bosch. В марте подтвердилось информация о предстоящем сотрудничестве Nvidia и недавно созданного подразделения Toyota — Toyota Research Institute-Advanced Development, которое будет фокусироваться на автомобилях-беспилотниках. Согласно данным Nvidia, число компаний и организаций, использующих платформу DRIVE, превышает 370.

В сентябре прошлого года стало известно о том, что Nvidia собирается приобрести компанию Arm, ведущего лидера цифровых технологий, принадлежащую SoftBank. Эта сделка значительно усилит позиции компании в вопросах технологий ИИ и data-центров.

Долгосрочным позитивным стимулом для Nvidia является развитие ИИ. Значительный спектр решений, предлагаемых компанией в этой сфере, сделал её одним из ведущих игроков в сегменте центров обработки данных. На практике практически все поставщики доступа к общедоступным облачным сервисам делают это с помощью процессоров Nvidia. Такими поставщиками, в частности, являются Amazon и Alibaba.

Риски для компании

Со своего минимального значения в марте 2020 года акции компании выросли более, чем в 4 раза. Это стало возможным благодаря высокому показателю квартальной прибыли и трём основным бизнес-решениям.

Конец 2018 года ознаменовался снижением продаж микросхем, а в 2019 году это снижение составило 12%. В начале 2020 года отрасль стала демонстрировать признаки восстановления, а затем последовала распродажа чипов на фоне опасений пандемии.

На акции существенно влияет геополитическая напряжённость. Прошлой американской администрации удалось умерить пыл технологического гиганта Китая Huawei, а законодатели обеих сторон выражают негатив в отношении Кореи.

Финансовые показатели

Nvidia, как и другие технологические компании, только выиграла от ограничений в условиях пандемии, поскольку люди стали больше времени проводить дома. Отмечается рост спроса на игровые приставки и компьютеры, что влечёт за собой рост спроса на процессоры Nvidia, которые в них используются.

Согласно отчёту, квартал, завершившийся 25 октября, принёс компании выручку в 4.73 млрд долларов, что на 57% больше, чем в аналогичном периоде прошлого года. Впервые этот показатель оказался выше 4 млрд долларов.

Рост выручки игрового сегмента составил 37%, она достигла 2.27 млрд долл. США. Выручка от дата-центров увеличилась на 162% и составила 1.9 млрд долларов. Это рекордные показатели.

Согласно FactSet, прогноз экспертов по выручке в 3 квартале составлял 4.42 млрд долл. США, игровой сегмент должен был принести 2.06 млрд долларов, а дата-центы – 1.84 млрд долларов. Отмечается рост чистой прибыли до 1.34 млрд долл. США, что составляет 2.12 $ на акцию. В прошлом году эти показатели составляли 899 млн долларов и 1.45 $ соответственно.

Размер прибыли без учёта разовых факторов составил 2.91 $ на акцию, в прошлом году этот показатель был на уровне 1.78 $ на акцию, а прогноз составлял 2.58 $ на акцию.

Акции компании обладают высоким потенциалом роста, учитывая низкую долговую нагрузку и положительные финансовые показатели за отчётный период. Данные последнего отчёта оказались выше ожиданий инвесторов. Менеджеры компании полагают, что рынок, участником которого является Nvidia, вырастет до более, чем 250 млрд долларов к 2023 году. При текущих темпах роста компания сможет занять 20% этого рынка.

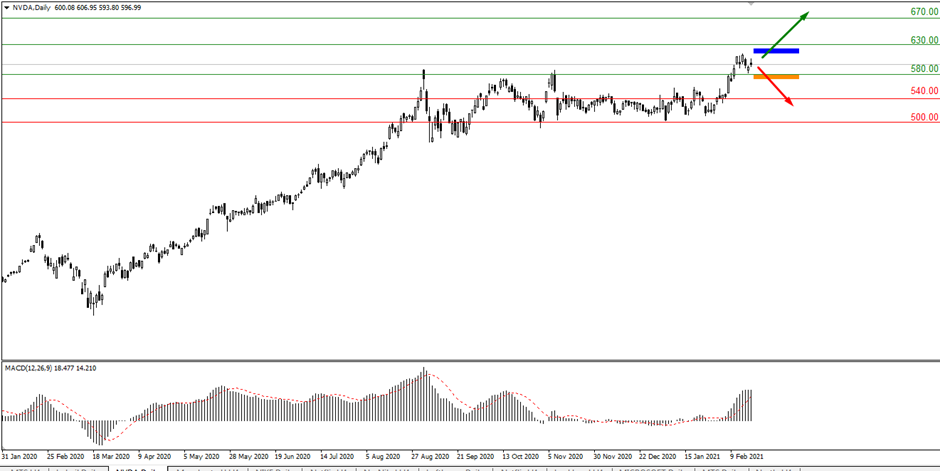

Техническая картина и прогноз

В начале января акции компании покинули диапазон 500–540 $, где они находились с сентября 2020 года. Восходящий импульс отправил актив в район 580–600 $, где актив находится до сих пор.

На фундаментальном уровне основные показатели компании снова растут после резкого падения. Nvidia показывает хорошие показатели рентабельности и рентабельности капитала.

Недавние приобретения расширили потенциал эмитента в новых растущих областях, например, в сфере дата-центров и обработки информации. В сфере игровых чипов у компании нет равных, а направление криптовалют обещают заоблачную прибыль.

В условиях глобальной нехватки микросхем потребуются месяцы, чтобы Nvidia удовлетворила спрос.

Акции Nvidia можно купить прямо сейчас. Ближайшая цель для покупок отметка 605 $, в среднесрочной перспективе область 700 $ является целью быков.

Beyond Meat

Здоровое питание уже давно стало трендом. Армия веганов и сыроедов уже давно насчитывает сотни миллионов. Хорошо, когда принял новый образ жизни на все 100%. А что делать, когда ты вегетарианец, а так сильно хочется мяса? Раньше это была целая проблема, а сейчас достаточно пойти в магазин и купить искусственного мяса. Сейчас мы и поговорим о компании, которая придумала новый продукт.

Beyond Meat, Inc. – это компания, которая производит искусственное мясо из растительных компонентов. Начинала компания со стейков, а сейчас в ассортименте бургеры, сосиски, говядина и курятина. Продукцию эмитент производит по трём направлениям – растительные аналоги говядины, свинины и курятины.

Кто же ест это искусственное мясо? Продукт новый, но заслужил он популярность у миллионов. Это мясо едят не только вегетарианцы, но и те, кто хочет здорово питаться. Компания нацелена на широкий охват аудитории, и готова накормить здоровым продуктом всех желающих. А желающих, сразу скажем, много. Согласно опросу института общественного мнения Gallup 23% взрослых американцев предпочитают есть меньше мяса. Из этих 23% примерно 70% не едят мяса так как у них проблемы со здоровьем, и примерно 50% отказались от мясных продуктов из-за заботы к природе. Эти группы в первую очередь и являются главными клиентами производителя искусственного мяса.

Производитель мяса работает в двух направлениях. Во-первых, расширяет свой ассортимент (об этом ниже), во-вторых, снижает стоимость своей продукции, что повышает конкурентоспособность.

В III квартале 2020 года фунт фарша Beyond Meat стоил 5.33 $, что на 7% меньше, чем было год назад. Это ненамного дороже фунта обычного мяса, цена которому в США — 4.88 $.

Есть у Beyond Meat и конкуренты, среди которых производитель веганских продуктов Impossible Foods Inc., а также Nestle SA и Tyson Foods Inc. У всех конкурентов развитое производство и маркетинговые возможности.

В начале успеха

Beyond Meat начала свои путь в 2009 году в Калифорнии. Первым продуктом компании стали веганские котлеты. В 2013 в продажу поступили и другие продукты. В то время мясо Beyond Meat можно было найти только в супермаркетах Whole Foods в Штатах.

В 2018 году она выходит на международный рынок. В этом году производитель мяса расширил ареал своей деятельности на более чем 50 стран. За рубежом Beyond Meat сотрудничает с магазинами Tesco в Великобритании и ресторанными сетями Tim Hortons и A & W в Канаде.

IPO Beyond Meat произошло в 2019 году. Это размещение стало чрезвычайно успешным, так как инвесторы увидели потенциал у компании. В день IPO акции Beyond Meat выросли на 160%.

Точки роста

Одной из главных целей компании является выход на китайский рынок, который считается самым крупным в мире потребителем свинины. Производитель вегетарианских бургеров даже создал свиной фарш для Поднебесной. По прогнозам, продукция Beyond Meat сможет заменить обычную свинину, цена на которую выросла за последние годы.

Компания также строит в Китае завод, что делает её первой иностранной веганской мясной компанией, открывшей свою деятельность в этой стране.

Таким образом, для Beyond Meat наступает звёздный час получить хороший кусок пирога на китайском рынке. Главное, чтобы у мяса Beyond Meat была конкурентоспособная цена и качество соответствовало стандартам Китая.

Другим направлением роста остаётся расширение ассортимента. В 2019 году эмитент удачно протестировала растительное «куриное» филе в сети KFC. Увы, но дальше тестирования продукт не пошёл. Предполагаем, что виной тому стала пандемия COVID-19, которая нарушила планы многих компаний.

В любом случае, присутствие в линейке продукции Beyond Meat заменителя птичьего мяса — это важная инициатива. По популярности в мире свинина занимает первое место, а вот птичье мясо уверенно занимает второе место.

Согласно последним маркетинговым исследованиям, потребление птицы в следующие 15 лет вырастет на 11%. Таким образом, Beyond Meat будет и дальше внедрять этот продукт в массы.

Финансовые показатели

Инвесторы были разочарованы финансовым отчётом за III квартал, который завершился 30 сентября. Разочарование было усилено ещё и тем фактом, что в числе поставщиков растительного мяса для своего вегетарианского меню McPlant, которое планирует запускать компания McDonald’s, она не указала Beyond Meat. Некоторое время назад между компаниями было заключено соглашение, подразумевающее тестирование продукции Beyond Meat в нескольких канадских ресторанах McDonald’s.

Согласно данным, опубликованным в понедельник производителем вегетарианских бургеров, вопреки ожиданиям аналитиков, прогнозирующих прибыль на акцию в размере 0.05 $, в 3 квартале компания получила убыток на акцию в размере0.28 $. Этот показатель оказался намного ниже данных предыдущих кварталов. В прошлом году в аналогичном периоде прибыль на акцию составляла 0.06 $.

Квартальные потери составили 19.3 млн долл. США. В прошлом году в этом периоде отмечалась прибыль 4.1 млн долларов. При этом отмечается рост дохода на 3% по сравнению с этим показателем в прошлом году. Он составил 94.4 млн долл. США, что ниже значений предыдущих трёх кварталов и среднего прогноза аналитиков 132.8 млн долларов.

Beyond Meat нашёл союзника

В конце января 2021 года стало известно, что Beyond Meat заключила сделку о сотрудничестве с компанией Pepsi. Акции мясной компании сразу после выхода новости взлетели до небес.

Обе компании будут вместе производить здоровые протеиновые закуски. Новое партнёрство открывает для Beyond Meat новые возможности, так как компания получает доступ к новым каналам сбыта.

Pepsi не единственная компания, с которой Beyond Meat заключила союз в новом году. В том же январе производитель искусственного мяса объявил о сделке с Taco Bell, которая принадлежит Yum Brands (YUM). Сейчас в сети этих ресторанов появится веганская продукция Beyond Meat.

Ранее американский производитель вегетарианского мяса пробовал наладить сотрудничество с McDonald's. В ряде заведений McDonald's в Канаде даже было организовано тестовое меню. Многие эксперты ожидали продолжения сотрудничества, но McDonald's решил отказаться от полномасштабного партнёрства и запустил собственную линейку веганского мяса. Скорее всего, это фиаско заставило Beyond Meat искать новых партнёров.

Покупать или не покупать?

Долгосрочные перспективы этого эмитента выглядят привлекательно. Компания сейчас меняет стратегию розничной торговли на фоне продолжающейся пандемии. Последняя отчётность по прибыли обнадёживает, но техническая картина на данный момент неблагоприятна.

В начале нового года акции компании покинули диапазон 120–140 $ и устремились вверх. К концу января они достигли области 225 $, где произошёл разворот и началась корректировка. На данный момент торговый инструмент снизился к уровню 160 $, и, скорее всего, нисходящий импульс продолжится в ближайшие дни.

Мы ожидаем возвращения торгового инструмента в район 140-$160, где возможна остановка и разворот.

Бумаги этой компании сейчас не рекомендуем покупать вопреки перспективной сделке с PepsiCo. Наша рекомендация – отслеживать движение актива. Целью покупок станет область сопротивления 250–270 $.

Квартальные отчёты прошлой недели

Nestlé

Согласно последнему отчёту, результаты швейцарской компании Nestlé в прошлом году оказались лучше многих конкурентов, более того, они превзошли ожидания инвесторов.

Во время ковидных ограничений спрос на упакованные продукты возрос, корм для домашних животных также пользовался особым спросом. Прибыль компании в прошлом финансовом году снизилась на 3% и составила 12.23 млрд франков с 12,61 млрд франков. Базовая операционная маржа выросла с 17,6% до 17,7%, при этом показатели продаж снизились на 88%. Отметим, что в органическом выражении они показали рост на 3,5%. Эмитент готовит увеличить дивиденды до 2.75 ₣, что является 26-м увеличением подряд. После выхода отчёта акции компании показали стремительное снижение. Покинув район 100 $, цена снизилась к отметке 98.50 $. Судя по напору продавцов, снижение ещё может продолжиться. В сложившейся ситуации покупки актива не рекомендуем.

Walmart

Сеть гипермаркетов Walmart завершила 2019–2020 финансовый год отличными результатами. Так, консолидированная чистая прибыль достигла 14.88 млрд долл. США и показала рост более чем в 2 раза. Разводнённая чистая прибыль розничной сети в пересчёте на акцию оказалась в районе 5.19 $ (по итогам года), а год назад она составила 2.26 $. Общая выручка эмитента также улучшилась и показала рост на 1.9% в годовом исчислении, составив 523.964 млрд долл. США.

Консолидированная чистая прибыль в IV квартале составила 4.141 млрд долларов, увеличившись на 12,3% в сравнении с аналогичным периодом прошлого финансового года. В IV квартале общая выручка эмитента выросла на 2,1% и достигла 141.671 млрд долларов. После выхода отчёта акции компании ожидаемо пошли вниз. Сейчас они находятся в районе 138 $, и если давление продаж не ослабнет, то они легко могут достичь уровня 130 $. Пока бумага не стабилизировалась, покупать актив не рекомендуем.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Nvidia

Специализацией Nvidia являются компьютерная графика, графические процессоры и ИИ. Основными сегментами её работы можно назвать графические процессоры (GPU) и Tegra Processor. Продукты первого сегмента выпускаются для специализированных рынков, в числе которых геймерский GeForce, дизайнерский Quadro, а также рынок для специалистов в области обработки и анализа данных ИИ, Tesla и DGX.

Tegra – это бренд, который интегрировал возможности целого компьютера в один чип. Он фокусируется на производстве графических процессоров и многоядерных центральных процессоров для суперкомпьютеров, а также игровых устройств, автомобилей, автономных роботов и дронов. Процессоры компании стали основой для игрового рынка, рынка профессиональной визуализации, рынка data-центров и автопрома. Линейка продукции представлена суперкомпьютером NVIDIA DGX AI, автоплатформой NVIDIA DRIVE AI и сервисом облачных игр GeForce NOW. Рост акций за последние 5 лет составил 1900%.

За годы своего существования компания создала множество дочерних компаний. Компании дочки позволяют эмитенту концентрировать финансовые средства и мобилизовать человеческие ресурсы с большей эффективностью. Дочерние организации позволяют Nvidia вести бизнес в разных районах мира, соблюдая местное законодательство, что положительно влияет на выручку и прибыль корпорации.

На чем зарабатывает Nvidia

Разработки компании используется в индустрии видеоигр, для создания беспилотных автомобилей, профессиональный визуализации, а также в индустрии дата-центров.

Сегмент видеокарт для игр является основным направлением для компании. В III квартале 2020 года это сегмент принёс эмитенту примерно 48% всей выручки. И это неудивительно, поскольку в условиях локдаунов популярность видеоигр резко возросла.

Так, в середине прошлого года в мире более 3 млрд человек играли в видеоигры. Согласно исследованиям Steam, более 70% пользователей имеют видеокарты Nvidia. Таким образом, несмотря на рост конкурентов, доля Nvidia на рынке остаётся высокой, а её продукция котируется на высоком уровне среди игроков.

Вторым направлением, которое больше всего приносит деньги компании, является дата-центры. По прогнозам через 4 года количество данных в мире приблизится к отметке в 175 зеттабайт. Как вы понимаете, для хранения и для обработки такого объёма информации нужно отдельное место, которым и является дата-центр. Если вы не знаете, то дата-центр — это объект, где находятся сервера, и где хранится и обрабатывается информация.

Этот сегмент также выиграл от ограничений и локдауна, так как многие компании перешли на удалённую работу, что привело к росту объёмов обмениваемой информации, которую нужно где-то хранить.

Для развития этого направления Nvidia в 2019 году приобретает компанию Mellanox, которая как раз и занимается развитием дата-центров.

Драйверы роста

На сегодня котировки биткойна достигли рекордного значения, в результате чего выросла популярность графических чипов Nvidia (они используются для майнинга). Поскольку в мире наблюдается дефицит чипов, избыток предложения будет покрыт спросом в ближайшей перспективе.

Хорошие перспективы Nvidia подпитываются также автомобилестроительным сектором. Лидеры автомобилестроения, такие как Audi, BMW, Tesla, Mercedes Benz и др. уже внедряют навигационные системы, цифровые приборные панели, а также системы, содействующие водителю и информационно-развлекательные, созданные на базе процессора Tegra. Наибольший интерес автопроизводителей вызывает платформа DRIVE как вычислительная система для автономных автомобилей.

В прошлом году был заключён ряд контрактов между Nvidia и несколькими автоконцернами, предметом которых стало развитие и внедрение технологий автопилотирования. В числе этих компаний Volkswagen, Uber, ZF Friedrichshafen, Aurora, Continental, Baidu, Daimler и Bosch. В марте подтвердилось информация о предстоящем сотрудничестве Nvidia и недавно созданного подразделения Toyota — Toyota Research Institute-Advanced Development, которое будет фокусироваться на автомобилях-беспилотниках. Согласно данным Nvidia, число компаний и организаций, использующих платформу DRIVE, превышает 370.

В сентябре прошлого года стало известно о том, что Nvidia собирается приобрести компанию Arm, ведущего лидера цифровых технологий, принадлежащую SoftBank. Эта сделка значительно усилит позиции компании в вопросах технологий ИИ и data-центров.

Долгосрочным позитивным стимулом для Nvidia является развитие ИИ. Значительный спектр решений, предлагаемых компанией в этой сфере, сделал её одним из ведущих игроков в сегменте центров обработки данных. На практике практически все поставщики доступа к общедоступным облачным сервисам делают это с помощью процессоров Nvidia. Такими поставщиками, в частности, являются Amazon и Alibaba.

Риски для компании

Со своего минимального значения в марте 2020 года акции компании выросли более, чем в 4 раза. Это стало возможным благодаря высокому показателю квартальной прибыли и трём основным бизнес-решениям.

Конец 2018 года ознаменовался снижением продаж микросхем, а в 2019 году это снижение составило 12%. В начале 2020 года отрасль стала демонстрировать признаки восстановления, а затем последовала распродажа чипов на фоне опасений пандемии.

На акции существенно влияет геополитическая напряжённость. Прошлой американской администрации удалось умерить пыл технологического гиганта Китая Huawei, а законодатели обеих сторон выражают негатив в отношении Кореи.

Финансовые показатели

Nvidia, как и другие технологические компании, только выиграла от ограничений в условиях пандемии, поскольку люди стали больше времени проводить дома. Отмечается рост спроса на игровые приставки и компьютеры, что влечёт за собой рост спроса на процессоры Nvidia, которые в них используются.

Согласно отчёту, квартал, завершившийся 25 октября, принёс компании выручку в 4.73 млрд долларов, что на 57% больше, чем в аналогичном периоде прошлого года. Впервые этот показатель оказался выше 4 млрд долларов.

Рост выручки игрового сегмента составил 37%, она достигла 2.27 млрд долл. США. Выручка от дата-центров увеличилась на 162% и составила 1.9 млрд долларов. Это рекордные показатели.

Согласно FactSet, прогноз экспертов по выручке в 3 квартале составлял 4.42 млрд долл. США, игровой сегмент должен был принести 2.06 млрд долларов, а дата-центы – 1.84 млрд долларов. Отмечается рост чистой прибыли до 1.34 млрд долл. США, что составляет 2.12 $ на акцию. В прошлом году эти показатели составляли 899 млн долларов и 1.45 $ соответственно.

Размер прибыли без учёта разовых факторов составил 2.91 $ на акцию, в прошлом году этот показатель был на уровне 1.78 $ на акцию, а прогноз составлял 2.58 $ на акцию.

Акции компании обладают высоким потенциалом роста, учитывая низкую долговую нагрузку и положительные финансовые показатели за отчётный период. Данные последнего отчёта оказались выше ожиданий инвесторов. Менеджеры компании полагают, что рынок, участником которого является Nvidia, вырастет до более, чем 250 млрд долларов к 2023 году. При текущих темпах роста компания сможет занять 20% этого рынка.

Техническая картина и прогноз

В начале января акции компании покинули диапазон 500–540 $, где они находились с сентября 2020 года. Восходящий импульс отправил актив в район 580–600 $, где актив находится до сих пор.

На фундаментальном уровне основные показатели компании снова растут после резкого падения. Nvidia показывает хорошие показатели рентабельности и рентабельности капитала.

Недавние приобретения расширили потенциал эмитента в новых растущих областях, например, в сфере дата-центров и обработки информации. В сфере игровых чипов у компании нет равных, а направление криптовалют обещают заоблачную прибыль.

В условиях глобальной нехватки микросхем потребуются месяцы, чтобы Nvidia удовлетворила спрос.

Акции Nvidia можно купить прямо сейчас. Ближайшая цель для покупок отметка 605 $, в среднесрочной перспективе область 700 $ является целью быков.

Beyond Meat

Здоровое питание уже давно стало трендом. Армия веганов и сыроедов уже давно насчитывает сотни миллионов. Хорошо, когда принял новый образ жизни на все 100%. А что делать, когда ты вегетарианец, а так сильно хочется мяса? Раньше это была целая проблема, а сейчас достаточно пойти в магазин и купить искусственного мяса. Сейчас мы и поговорим о компании, которая придумала новый продукт.

Beyond Meat, Inc. – это компания, которая производит искусственное мясо из растительных компонентов. Начинала компания со стейков, а сейчас в ассортименте бургеры, сосиски, говядина и курятина. Продукцию эмитент производит по трём направлениям – растительные аналоги говядины, свинины и курятины.

Кто же ест это искусственное мясо? Продукт новый, но заслужил он популярность у миллионов. Это мясо едят не только вегетарианцы, но и те, кто хочет здорово питаться. Компания нацелена на широкий охват аудитории, и готова накормить здоровым продуктом всех желающих. А желающих, сразу скажем, много. Согласно опросу института общественного мнения Gallup 23% взрослых американцев предпочитают есть меньше мяса. Из этих 23% примерно 70% не едят мяса так как у них проблемы со здоровьем, и примерно 50% отказались от мясных продуктов из-за заботы к природе. Эти группы в первую очередь и являются главными клиентами производителя искусственного мяса.

Производитель мяса работает в двух направлениях. Во-первых, расширяет свой ассортимент (об этом ниже), во-вторых, снижает стоимость своей продукции, что повышает конкурентоспособность.

В III квартале 2020 года фунт фарша Beyond Meat стоил 5.33 $, что на 7% меньше, чем было год назад. Это ненамного дороже фунта обычного мяса, цена которому в США — 4.88 $.

Есть у Beyond Meat и конкуренты, среди которых производитель веганских продуктов Impossible Foods Inc., а также Nestle SA и Tyson Foods Inc. У всех конкурентов развитое производство и маркетинговые возможности.

В начале успеха

Beyond Meat начала свои путь в 2009 году в Калифорнии. Первым продуктом компании стали веганские котлеты. В 2013 в продажу поступили и другие продукты. В то время мясо Beyond Meat можно было найти только в супермаркетах Whole Foods в Штатах.

В 2018 году она выходит на международный рынок. В этом году производитель мяса расширил ареал своей деятельности на более чем 50 стран. За рубежом Beyond Meat сотрудничает с магазинами Tesco в Великобритании и ресторанными сетями Tim Hortons и A & W в Канаде.

IPO Beyond Meat произошло в 2019 году. Это размещение стало чрезвычайно успешным, так как инвесторы увидели потенциал у компании. В день IPO акции Beyond Meat выросли на 160%.

Точки роста

Одной из главных целей компании является выход на китайский рынок, который считается самым крупным в мире потребителем свинины. Производитель вегетарианских бургеров даже создал свиной фарш для Поднебесной. По прогнозам, продукция Beyond Meat сможет заменить обычную свинину, цена на которую выросла за последние годы.

Компания также строит в Китае завод, что делает её первой иностранной веганской мясной компанией, открывшей свою деятельность в этой стране.

Таким образом, для Beyond Meat наступает звёздный час получить хороший кусок пирога на китайском рынке. Главное, чтобы у мяса Beyond Meat была конкурентоспособная цена и качество соответствовало стандартам Китая.

Другим направлением роста остаётся расширение ассортимента. В 2019 году эмитент удачно протестировала растительное «куриное» филе в сети KFC. Увы, но дальше тестирования продукт не пошёл. Предполагаем, что виной тому стала пандемия COVID-19, которая нарушила планы многих компаний.

В любом случае, присутствие в линейке продукции Beyond Meat заменителя птичьего мяса — это важная инициатива. По популярности в мире свинина занимает первое место, а вот птичье мясо уверенно занимает второе место.

Согласно последним маркетинговым исследованиям, потребление птицы в следующие 15 лет вырастет на 11%. Таким образом, Beyond Meat будет и дальше внедрять этот продукт в массы.

Финансовые показатели

Инвесторы были разочарованы финансовым отчётом за III квартал, который завершился 30 сентября. Разочарование было усилено ещё и тем фактом, что в числе поставщиков растительного мяса для своего вегетарианского меню McPlant, которое планирует запускать компания McDonald’s, она не указала Beyond Meat. Некоторое время назад между компаниями было заключено соглашение, подразумевающее тестирование продукции Beyond Meat в нескольких канадских ресторанах McDonald’s.

Согласно данным, опубликованным в понедельник производителем вегетарианских бургеров, вопреки ожиданиям аналитиков, прогнозирующих прибыль на акцию в размере 0.05 $, в 3 квартале компания получила убыток на акцию в размере0.28 $. Этот показатель оказался намного ниже данных предыдущих кварталов. В прошлом году в аналогичном периоде прибыль на акцию составляла 0.06 $.

Квартальные потери составили 19.3 млн долл. США. В прошлом году в этом периоде отмечалась прибыль 4.1 млн долларов. При этом отмечается рост дохода на 3% по сравнению с этим показателем в прошлом году. Он составил 94.4 млн долл. США, что ниже значений предыдущих трёх кварталов и среднего прогноза аналитиков 132.8 млн долларов.

Beyond Meat нашёл союзника

В конце января 2021 года стало известно, что Beyond Meat заключила сделку о сотрудничестве с компанией Pepsi. Акции мясной компании сразу после выхода новости взлетели до небес.

Обе компании будут вместе производить здоровые протеиновые закуски. Новое партнёрство открывает для Beyond Meat новые возможности, так как компания получает доступ к новым каналам сбыта.

Pepsi не единственная компания, с которой Beyond Meat заключила союз в новом году. В том же январе производитель искусственного мяса объявил о сделке с Taco Bell, которая принадлежит Yum Brands (YUM). Сейчас в сети этих ресторанов появится веганская продукция Beyond Meat.

Ранее американский производитель вегетарианского мяса пробовал наладить сотрудничество с McDonald's. В ряде заведений McDonald's в Канаде даже было организовано тестовое меню. Многие эксперты ожидали продолжения сотрудничества, но McDonald's решил отказаться от полномасштабного партнёрства и запустил собственную линейку веганского мяса. Скорее всего, это фиаско заставило Beyond Meat искать новых партнёров.

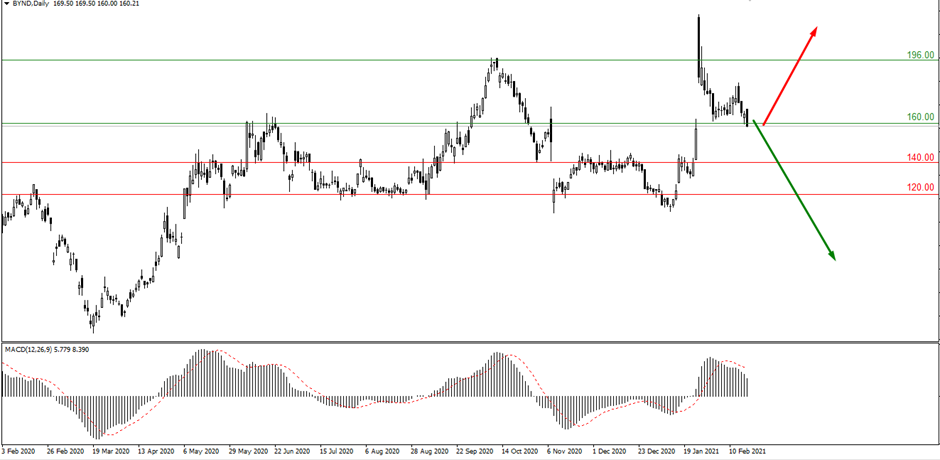

Покупать или не покупать?

Долгосрочные перспективы этого эмитента выглядят привлекательно. Компания сейчас меняет стратегию розничной торговли на фоне продолжающейся пандемии. Последняя отчётность по прибыли обнадёживает, но техническая картина на данный момент неблагоприятна.

В начале нового года акции компании покинули диапазон 120–140 $ и устремились вверх. К концу января они достигли области 225 $, где произошёл разворот и началась корректировка. На данный момент торговый инструмент снизился к уровню 160 $, и, скорее всего, нисходящий импульс продолжится в ближайшие дни.

Мы ожидаем возвращения торгового инструмента в район 140-$160, где возможна остановка и разворот.

Бумаги этой компании сейчас не рекомендуем покупать вопреки перспективной сделке с PepsiCo. Наша рекомендация – отслеживать движение актива. Целью покупок станет область сопротивления 250–270 $.

Квартальные отчёты прошлой недели

Nestlé

Согласно последнему отчёту, результаты швейцарской компании Nestlé в прошлом году оказались лучше многих конкурентов, более того, они превзошли ожидания инвесторов.

Во время ковидных ограничений спрос на упакованные продукты возрос, корм для домашних животных также пользовался особым спросом. Прибыль компании в прошлом финансовом году снизилась на 3% и составила 12.23 млрд франков с 12,61 млрд франков. Базовая операционная маржа выросла с 17,6% до 17,7%, при этом показатели продаж снизились на 88%. Отметим, что в органическом выражении они показали рост на 3,5%. Эмитент готовит увеличить дивиденды до 2.75 ₣, что является 26-м увеличением подряд. После выхода отчёта акции компании показали стремительное снижение. Покинув район 100 $, цена снизилась к отметке 98.50 $. Судя по напору продавцов, снижение ещё может продолжиться. В сложившейся ситуации покупки актива не рекомендуем.

Walmart

Сеть гипермаркетов Walmart завершила 2019–2020 финансовый год отличными результатами. Так, консолидированная чистая прибыль достигла 14.88 млрд долл. США и показала рост более чем в 2 раза. Разводнённая чистая прибыль розничной сети в пересчёте на акцию оказалась в районе 5.19 $ (по итогам года), а год назад она составила 2.26 $. Общая выручка эмитента также улучшилась и показала рост на 1.9% в годовом исчислении, составив 523.964 млрд долл. США.

Консолидированная чистая прибыль в IV квартале составила 4.141 млрд долларов, увеличившись на 12,3% в сравнении с аналогичным периодом прошлого финансового года. В IV квартале общая выручка эмитента выросла на 2,1% и достигла 141.671 млрд долларов. После выхода отчёта акции компании ожидаемо пошли вниз. Сейчас они находятся в районе 138 $, и если давление продаж не ослабнет, то они легко могут достичь уровня 130 $. Пока бумага не стабилизировалась, покупать актив не рекомендуем.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter