14 марта 2021 ProfitGate

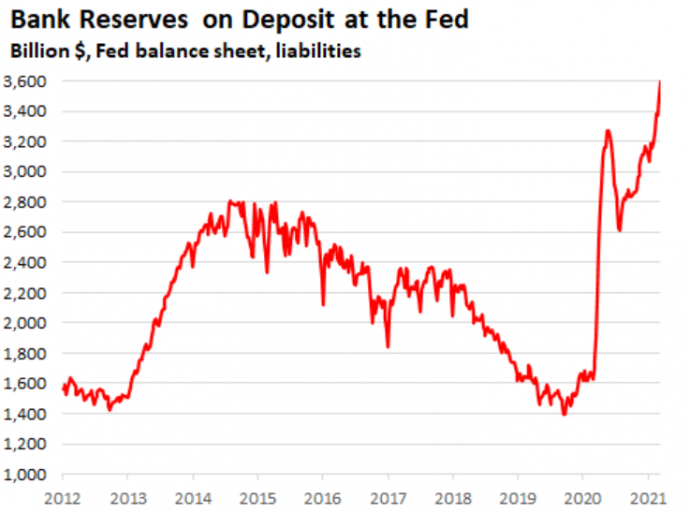

Резервные остатки коммерческих банков на депозитах в ФРС выросли на 1 триллион долларов с июля и на 333 миллиарда долларов за последние четыре недели, включая 89 миллиардов долларов за неделю до прошлой среды, до нового рекорда в 3,6 триллиона долларов. Это обязательства на балансе ФРС - деньги, которые ФРС должна банкам, - и в настоящее время ФРС выплачивает банкам 0,1% процентов по этим резервам. Что стоит за этим огромным взлётом?

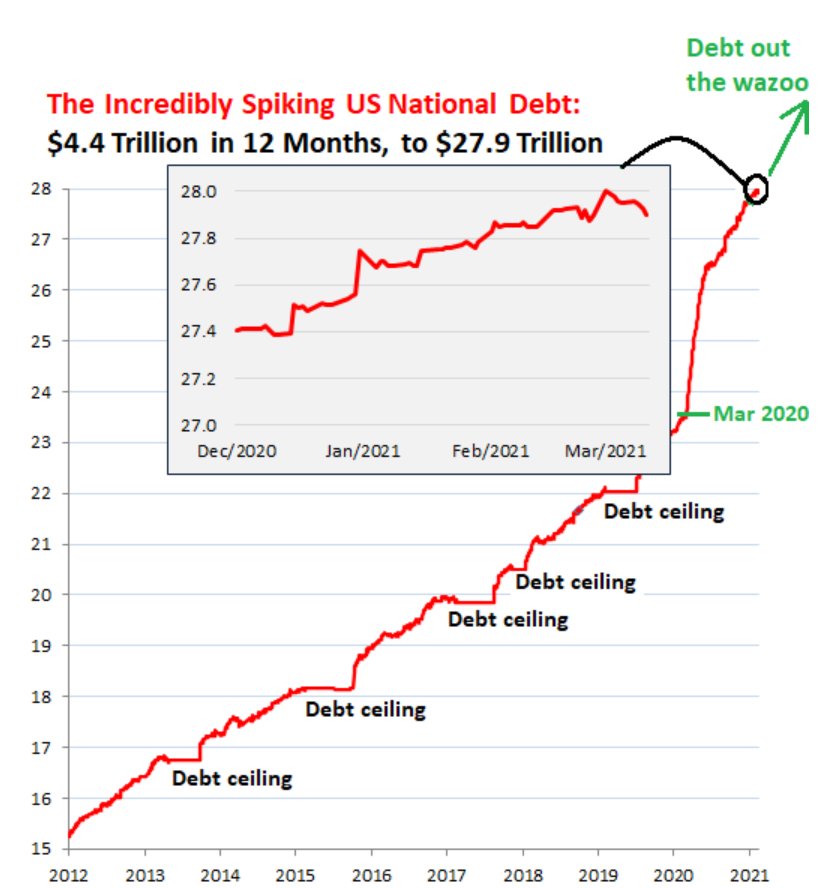

С марта прошлого года государственный долг США - непогашенные казначейские ценные бумаги - вырос на 4,4 триллиона долларов до 27,9 триллиона долларов в настоящее время. Правительство продало эти казначейские ценные бумаги, чтобы занять средства, которые, как оно ожидало, потребуются для покрытия дефицита и пакетов стимулов. Но оно потратило не все 4,4 триллиона долларов.

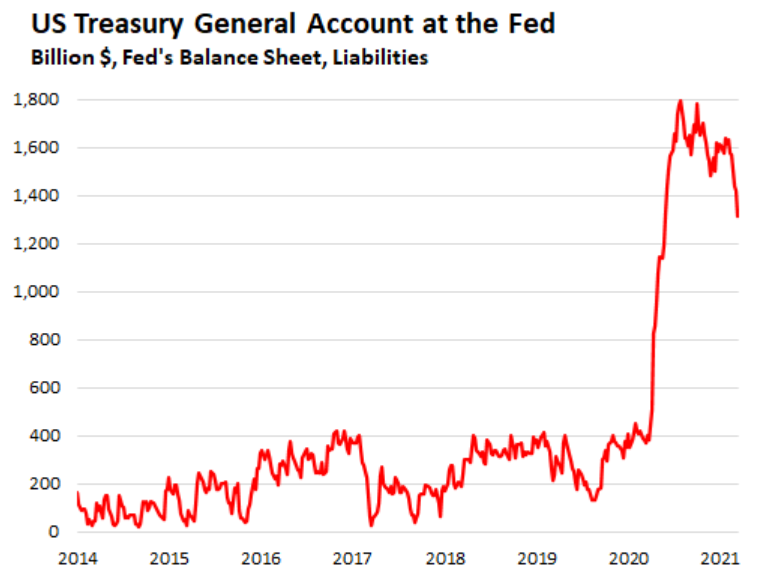

Некоторые из этих денег все еще находятся на его обширном текущем счете в банке, Федеральной резервной системе, в частности, в ФРС Нью-Йорка. Баланс на этом «общем счете казначейства» (TGA) вырос примерно с 400 миллиардов долларов в январе и феврале 2020 года до 1,79 триллиона долларов в конце июля 2020 года, поскольку средства, полученные от огромных продаж долговых обязательств в то время, были потрачены не так быстро, как были получены.

Новое правительство унаследовало TGA с 1,6 триллиона долларов в нем. И оно решило сократить этот баланс примерно до 500 миллиардов долларов к концу июня, тем самым уменьшив остаток на своем текущем счете на 1,1 триллиона долларов. Таким образом, правительство уменьшило количество казначейских ценных бумаг, продаваемых на запланированных аукционах.

За последние четыре недели баланс на счете TGA уже упал на 266 миллиардов долларов, включая огромные 110 миллиардов долларов за неделю, закончившуюся в среду:

ФРС, как и любой другой банк, учитывает депозиты клиентов в качестве обязательств на своем балансе . Напротив, события QE - покупка казначейских ценных бумаг и MBS, операции репо, свопы и ссуды SPV - происходят на участке актива баланса. Но TGA находится на стороне ответственности, денег, которые ФРС должна правительству.

Таким образом, правительство использует средства в TGA для оплаты своих дефицитных расходов, включая чеки на 600 долларов США, которые были отправлены с конца декабря.

Отрисовка TGA имеет смысл. Правительству не нужно иметь всю эту большую ликвидность на текущем счете, в то же время неся этот огромный долг.

В результате госдолг снизился с 1 марта и практически не изменился к середине февраля; а в январе он рос медленнее, чем ужасающий всплеск, начавшийся в марте, несмотря на резкие темпы роста расходов. На вставке к диаграмме Debt-out-the-Wazoo показаны подробности за последние три месяца. Очевидно, что уменьшение баланса TGA представляет собой лишь незначительное и временное замедление невероятно резкого роста государственного долга США:

Казначейство сокращает остаток на текущем счете, тратя эти деньги быстрее, чем собирает средства за счет продажи новых долгов. Когда правительство отправляет чек на возврат налогов или стимулирующий чек, или оплачивает контракт, эти чеки или электронные переводы поступают на счет получателя в коммерческом банке. Затем банк представляет их ФРС для оплаты от TGA.

Затем банк может временно добавить эти средства в свои резервы на депозите в ФРС. В этой ситуации средства фактически переводятся со счета TGA (деньги, которые ФРС должна правительству, обязательство на балансе ФРС) на счет резервов (деньги, которые ФРС должна банкам, также является пассивом).

Как вы уже догадались, когда баланс TGA резко упал, резервные остатки на депозитах в ФРС достигли нового рекорда в 3,6 триллиона долларов. См. Первую диаграмму выше.

Таким образом, этот процесс сокращения остатков на государственных счетах TGA имеет обходной эффект, заключающийся в замене казначейских ценных бумаг на балансах банков резервами - чистой ликвидностью.

Но есть всевозможные побочные эффекты, с таким большим объемом ликвидности, созданной ФРС, промывающей систему и переходящей из рук в руки, создавая эти огромные искажения.

Текущие потрясения на рынке репо являются частью этих побочных эффектов. На этот раз беспорядки противоположны тому, что было в конце 2019 года. Тогда ставки репо резко подскочили до 5%, 6% и выше, поскольку кредиторы ушли, а вынужденные заемщики приходили в отчаяние. Тогда ФРС выступила в качестве кредитора последней инстанции, чтобы успокоить рынок репо.

Но на прошлой неделе ставки репо, особенно по недавно выпущенным 10-летним казначейским ценным бумагам, резко упали до отрицательного значения, что означает, что участники рынка требовали получить эти недавно выпущенные 10-летние казначейские ценные бумаги, и на пике потрясений были по сути готовы платить 4,5% за предоставление кредита, а заемщики на рынке репо, если бы у них были эти 10-летние казначейские облигации, которые они могли бы разместить в качестве обеспечения, могли бы получить 4,5% за счет займов!

Если бы ФРС на этот раз захотела выйти на рынок репо, ей пришлось бы продавать казначейские ценные бумаги на рынке, чтобы создать больше предложения, эффективно заимствуя на рынке репо (обратное репо), чтобы вернуть ставки обратно в положительное состояние - вместо того, чтобы кредитовать рынок, покупая казначейские ценные бумаги, как это было осенью 2019 года, когда ставки резко упали.

И эта внезапная продажа ФРС своих казначейских ценных бумаг, дамы и господа, была бы радостью. И поэтому ФРС ничего не сделала и позволила всему разыграться.

Сильно отрицательные ставки репо по 10-летним казначейским облигациям вызвали обеспокоенность в некоторых уголках Уолл-стрит, которые в противном случае требуют большего количественного смягчения, это говорит, что ФРС зашла слишком далеко, и что некоторые аспекты рынков начинают давать сбои.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter