7 апреля 2021 Zero Hedge

Те, кто постоянно следит за финансовыми новостями не могли не слышать о “знаменитом” хедж-фонде Archegos. В CМИ некоторое время пообсуждали это, а затем быстро сменили тему: рынки продолжают рост, ФРС печатает, новый сырьевой цикл и т.д. Между тем, этот хедж-фонд можно сказать является всей мировой финансовой системой в миниатюре, а история его падения “рекламный ролик” будущего краха.

Статья перевод с сайта zerohedge.com .

Спустя неделю после крупнейшего и самого впечатляющего краха хедж-фонда со времен LTCM у нас теперь есть (почти) четкая картина того, как семейному офису Билла Хвана в Archegos удалось в одиночку сделать обычную медиа-акцию самой эффективной компанией 2021 года, но затем когда его покинула удача, маржа была уничтожена, что привело к миллиардным убыткам для банков, которые способствовали тому, что Bloomberg назвал «прорывом с использованием заемных средств».

Благодаря подробным отчетам Financial Times и Bloomberg, у нас теперь есть недостающие части, чтобы завершить картину краха 21 века крупнейшего хедж-фонда

Напоминаем, мы уже знали, как Archegos наращивал доли в своих различных активах: в отличие от большинства других инвесторов, фонд никогда не владел базовыми акциями, а скорее совершал сделки путем покупки акций через свопы, известные как “свопы полного дохода” (TRS) или сертификаты на разницу цен (CFD). TRS подвергал Archegos ежедневной вариационной марже по базовым акциям, в то время как фонд получил бы экономическую выгоду от повышения цены базовых акций (и, наоборот, столкнувшись с падением цен, вынужлен увеличивать денежную маржу в любой день, когда цена акции упадет) он никогда не станет фактическим владельцем записи базовых акций. Вместо этого акции, которыми Archegos занимала длинную позицию, будут «принадлежать» его первичному брокеру, той же организации, которая в первую очередь позволила ему войти в TRS. Таким образом, у Archegos также никогда не было никаких требований к раскрытию информации, что позволяло ему совершать транзакции полностью в темноте, при этом полностью соответствуя требованиям раскрытия информации SEC – поскольку он не владел базовыми акциями, Archegos не должен был раскрывать их. Просто и гениально.

Эта часть важна, потому что отсутствие задокументированного следа за состоянием Archegos – это то, что позволило всей схеме Понци получить … ошеломляющее кредитное плечо фонда, примененное к его портфелю. Кроме того, прекрасно понимая, что практически не было возможности проверить, сколько акций он имел, Хван продолжил иметь почти идентичные позиции не с одним, не с двумя, а как минимум с восемью прайм-брокерами (окончательное количество все еще определяется).Не то чтобы прайм-брокеры Archegos не знали, что происходит.

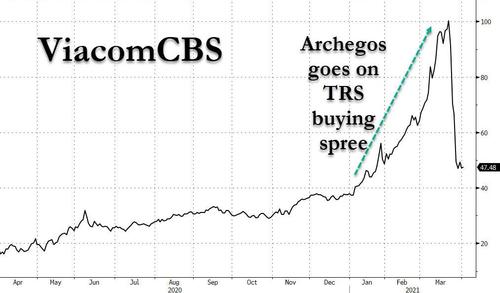

Как сообщает Bloomberg, в то время как большая часть инвестиционного мира наблюдала в ошеломленном молчании, как компания “старых медиа” – ViacomCBS – выросла почти на 300% за несколько недель, став самой прибыльной акцией в S & P500 и побудив инвесторов предположить, что эта акция была низкой по стоимости, а значит была либо недооценена как GameStop. Горстка руководителей ведущих торговых фирм Уолл-стрит знала, что стоит за этим шагом: именно Archegos Capital Management создавала огромные позиции в ViacomCBS и несколько других акций … используя кредитное плечо, те же самые банки так щедро предлагали акциями, которые формально принадлежали банкам!

Но в то время как банки по всему миру – от Goldman, Morgan Stanley и Wells в США до Credit Susse, UBS и Deutsche Bank в Европе, до Nomura и Mitsubishi UFJ в Японии – продолжали давать Хвангу плечи, необходимые для приобретения все большего и большего количества до тех пор, пока он не стал крупнейшим экономическим, если не зарегистрированным владельцем Viacom, то, о чем они не знали, благодаря тому, что свопы полного дохода были структурированы, что было огромным количесвом: он незаметно накопил их на Viacom 10 миллиардов долларов.Viacom был лишь одним из многих: используя еще больше TRS и еще больше кредитного плеча у еще большего числа прайм-брокеров, Archegos смог сделать колоссальные ставки, избегая при этом раскрытия информации, требуемой от большинства инвесторов. И так «почти незаметно» Хван накопил портфель, который, по данным источников Bloomberg, составлял целых 100 миллиардов долларов!

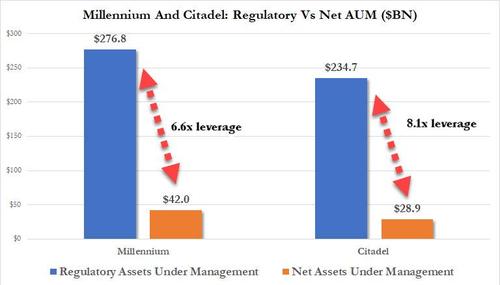

В конце концов, он построил позиции по крайней мере в девяти акциях, которые были достаточно большими, чтобы причислить его к числу крупнейших держателей, чему способствовал уровень банковского кредитного плеча, который был бы необычным даже для хедж-фонда.Ранее мы обсуждали аспект кредитного плеча в стратегии Archegos, но вот он снова: когда Билл Хвуанг управляет активами, приблизительно на 10 миллиардов долларов, многочисленные свопы полного дохода с первичными брокерами позволили фонду создать ошеломляющие позиции на 100 миллиардов долларов. подразумевая огромное 10-кратное кредитное плечо. Это тот вид плеча, который ассоциируется с финансовыми титанами, такими как Citadel и Millennium, а не с небольшим семейным офисом, который не имеет никакой защиты (как мы в конечном итоге узнаем).

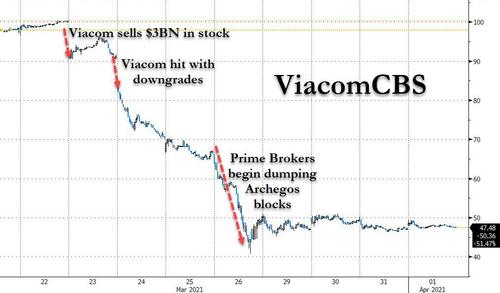

Что удивительно в этой односторонней схеме Понци, так это то, что она опиралась на то, что мы назвали регипотезным кредитным плечом: фонд никогда даже не владел базовыми акциями, которые были покрыты миллиардами щедрых долгов прайм-брокера, но именно прайм-брокеры Архегоса не только владеют реальными акциями, но также позволят Хвану добавить десятки миллиардов кредитного плеча … на актив, которым они владеют! Что еще примечательно, так это то, схема Archegos могла бы продолжаться бесконечно, если бы только акции Viacom продолжали расти или избежали краха. Archegos фактически вынудил инвесторов, отслеживающих эталонные показатели, торгуемые на бирже фонды также покупать. К сожалению для Хвана (и его основных брокеров) восходящий импульс закончился взрывом, когда, когда его акции торговались по 100 долларов, Viacom объявила о продаже акций на 3 миллиарда долларов, что сильно ударило по акциям, а затем последовала серия понижения рейтингов аналитиками, что привело акции к кувырканию. Именно в этот момент компания Archegos столкнулась с десятками миллиардов маржинальных требований по свопам полной доходности от своих Prime Brokers.

И в этом заключается загвоздка, потому что, когда пришло время “раскрутить” Archegos, контрагентом прайм-брокеров был не Archegos, а другие прайм-брокеры. Это то, что привело к печально известной встрече, на которой группа ПБ пыталась прийти к мирному урегулированию перед кровавой бойней в пятницу. Как добавляет Bloomberg, в несколько раз во время этих обменов банкиры просили Хвана купить себе передышку, продав некоторые акции и подняв денежные средства для внесения залога, но «он не сдвинулся с места».В результате Morgan Stanley и Goldman незамедлительно начали избавляться от пакетов акций, поддерживающих Archegos TRS, на открытом рынке. При этом началась ликвидация маржинального требования, при которой те, кто продавал первыми – например, Goldman, Morgan Stanley и Deutsche – избежали огромных убытков, а те, кто ждал, как Nomura и Credit Suisse … – нет. Действительно, мы уже знали, что крупнейший инвестиционный банк Японии Nomura заявил, что его убытки могут составить 2 млрд долларов, в то время как убытки Credit Suisse могут достигать 4 млрд долларов, по данным FT.В этот момент возникло много вопросов, особенно (и с опозданием) внутри самих банков: как сообщает FT, руководители основных брокерских подразделений по крайней мере двух банков опрашиваются риск-менеджерами о том, почему они предложили такому небольшому бизнесу как Archegos десятки миллиардов долларов заемных средств на торгах волатильными акциями через свопы.Как далее отмечает FT, повторяя сказанное нами выше, хотя клиенты основных брокерских компаний обычно предоставляют мало подробностей о другой своей торговой деятельности, «руководители как минимум двух из шести банков выясняют, намеренно ли Хван ввел их в заблуждение или утаил важную информацию о зеркальных позициях. по словам людей, участвовавших в исследованиях, он зарабатывал деньги в конкурирующих банках ».Но нет: Архегос никого не ввел в заблуждение. Он просто использовал (и злоупотреблял) системой, в которой, как мы выражаемся, один инвестор может создать столько перезаявленных заемных средств, сколько ему позволят банки инвесторов и ПБ. В данном случае мы знаем, что эта цифра могла достигать невероятных 90 миллиардов долларов. Естественно, если бы банки знали, что в худшем случае они столкнутся с другими банками, поскольку такая репликация, или, скорее, огромная позиция увеличит риски по каждой из сделок, что снизит вероятность того, что банк предоставит им такой большой кредит, – этого было бы возможно. Однако до тех пор, пока все шло вверх и все позиции Archegos росли, никого это не заботило … или не удосуживалось подсчитать, насколько велик был риск падения (за это можно поблагодарить Fed Put).

Последний примечательный аспект всей этой истории заключается в том, что это не первый кризис Хвана. В 2012 году он подал заявление о признании вины от имени своего хедж-фонда по обвинению в мошенничестве с использованием электронных средств и урегулировал связанные гражданские иски по инсайдерской торговле, не признавая и не отрицая правонарушений. Archegos – это семейный офис, который он создал после закрытия этой фирмы – Tiger Asia Management.Однако, как ни в чем не бывало, основные брокерские компании немедленно начали выстраиваться в очередь, чтобы помочь новому бизнесу. Морган Стэнли был одним из его первых кредиторов. Deutsche Bank подписал его в качестве клиента по настоянию по крайней мере одного топ-менеджера, по словам Bloomberg, «который не был обеспокоен уловкой инсайдерской торговли и не верил, что Хван сделал что-то плохое, по словам человека, знакомого с этим решением.. ” По иронии судьбы, всего несколько лет спустя Хван сделал что-то не так, и это оказалось крупнейшим крахом хедж-фонда в истории после LTCM.

Не каждый банк действовал как идиот: одна фирма устояла перед соблазном. Согласно отчету Bloomberg, Archegos обратился к JPMorgan где-то между 2016 и 2018 годами и получил отказ. В то время JPMorgan все еще модернизировал подразделение первичных брокерских операций с акциями, которое она приобрела вместе с Bear Stearns во время финансового кризиса 2008 года. «Удача или нет, но банк избежал пули».

* * *

Остальная часть истории в основном известна, что теперь.

Что ж, как мы впервые говорили и как сообщает Bloomberg, регулирующие органы уже намекают на новые правила, при этом чиновники SEC сигнализируют банкам, что они намерены сделать раскрытие информации о торговле от хедж-фондов более приоритетным, а также находят способы снижения рисков. Руководители финансового отдела признают, что жесткие меры в той или иной форме, будь то заимствования, прозрачность или и то, и другое, неизбежны. Забавно, и, обращаясь к отчетам FT, Bloomberg также отмечает, что, хотя некоторые из этих фирм раскрыли финансовые последствия своей роли в крахе Archegos, никто не желает комментировать, как и почему они позволили Хвангу стать такой силой в мире. В конце концов, что они могут сказать: «другие парни проверили его, поэтому мы предположили, что он чист» … Также возникают вопросы о том, знали ли контрагенты Хвана о его отношениях с другими банками и о масштабах кредитного плеча, который он использовал для того, что, по-видимому, было сконцентрировано в нескольких компаниях и, что еще более угрожающе, если они ничего не знали о его разоблачении, то почему, черт возьми, нет? Как мы сообщали во вторник, JPMorgan (которому удалось полностью избежать этого скандала) подсчитал, что прайм-брокеры, столкнувшиеся с Archegos, могут в конечном итоге поглотить до 10 миллиардов долларов в совокупных убытках.

Рейтинговые агентства уже понизили прогнозы для Credit Suisse и Nomura, сославшись на опасения по поводу «качества управления рисками», в то время как инвесторы-активисты требуют лучшего управления и не будут возражать, если руководители высшего звена будут уволены из-за этого эпизода, чтобы восстановить доверие.«Контроль рисков по-прежнему находится не на том уровне, на котором должен быть», – заявил в среду в интервью Bloomberg TV Дэвид Херро, один из крупнейших акционеров Credit Suisse. «Надеюсь, это тревожный сигнал, который ускорит изменения, необходимые в этой компании». Но если вернуться к исходной точке зрения Bloomberg, то, несмотря на все их молчание, брокерские подразделения Nomura, Goldman Sachs, Morgan Stanley, Credit Suisse и других имели представление о том, что делает Archegos. Эти фирмы, конечно, знали о сделках, которые они финансировали, а также имели некоторое представление о его общих заимствованиях. И все же они не удосужились спросить, какое управление рисками внедряется, если вообще применяется, чтобы избежать неконтролируемого раскручивания. Вернее, вопросы возникли только после маржин-колла.

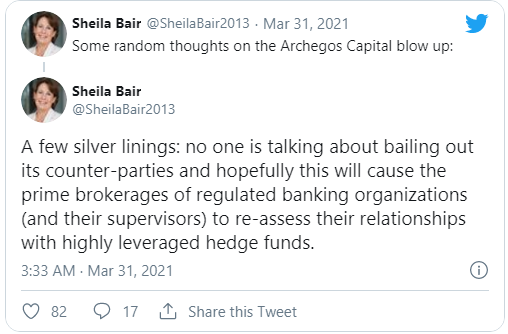

Чего Прайм Брокеры также не знали, так это того, что Хван занимал параллельные позиции в нескольких фирмах, налагая больше рычагов на одни и те же акциию. Откатить серию крупных ставок с кредитным плечом, сделанных с одного счета, – это одно, а сделать это, когда конкурирующие банки ликвидируют те же позиции, которые держит один и тот же клиент, – совсем другое». Собственно «момент Lehman» Архегоса наступил поздно 25 марта, когда основные брокеры снова встретились и обсудили возможность временной остановки, чтобы ослабить напряженность, как мы сообщали ранее, но любая попытка солидарности оказалась недолгой: вскоре после этого несколько ПБ. разослали Archegos уведомления о дефолте, что позволило Goldman и Morgan Stanley отказаться от позиций Хвана.«Надеюсь, это заставит основные брокерские компании регулируемых банковских организаций (и их надзорные органы) пересмотреть свои отношения с хедж-фондами с высокой долей заемных средств», – написала в Твиттере бывший председатель FDIC Шейла Бэр.

Она, конечно, ошибается.

Фактически, что-то мы ожидаем, Prime Brokers упростит получение кредитного плеча для небанковских, хедж-фондов и клиентов семейных офисов, потому что одна большая ошибка, которую сделали Archegos (и его Prime Brokers), заключалась в том, что она не была большой и достаточно системной чтобы заслужить финансовую помощь ФРС. Теперь, если бы у Archegos был портфель в 200 миллиардов, 300 миллиардов долларов или больше, при использовании кредитного плеча Citadel 50x, теперь мы говорим о «размере» … размере, достаточном для того, чтобы ФРС вмешалась и вытянула всех на спине налогоплательщиков. … таким же образом, как ФРС спасла Citadel, Millennium и Point72 в сентябре 2019 года во время кризиса репо (как поясняли Zero Hedge и впоследствии Bloomberg).

Есть еще одна причина, по которой ничего не изменится: хедж-фонды, Prime Brokers, банки – фактически, сама ФРС – все заинтересованы в том, чтобы не смотреть на то, какие скелеты могут быть найдены в шкафу. Почему? Потому что, если банки будут вынуждены признать, что фондов Archegos больше – а их бесчисленное множество, – у Prime Brokers не будет иного выбора, кроме как секвестировать обеспечение от большего числа клиентов, вызывая больше требований к марже, что приведет к большему количеству ликвидаций акций и приведет к еще большему паника инвесторов. Назовите это побочным эффектом строительства замков на кривом фундаменте на искусственном, фальшивом рынке, поддерживаемом ФРС.

ФРС хочет еще одну рыночную панику? Или чего хочет администрация Байдена? Конечно, нет. Вот почему мы получим символическое слушание в Конгрессе, на котором политики больше заботятся о том, чтобы услышать свои слова, чем выслушать ответы, банки хлопнут по рукам, один или два небольших хедж-фонда будут закрыты, и мир будет двигаться дальше, особенно после того, как Archegos больше не находится на первых полосах финансовых СМИ.

Вот почему, когда все же произойдет следующее крупное обрушение хедж-фонда, оно будет гораздо более катастрофическим.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Статья перевод с сайта zerohedge.com .

Спустя неделю после крупнейшего и самого впечатляющего краха хедж-фонда со времен LTCM у нас теперь есть (почти) четкая картина того, как семейному офису Билла Хвана в Archegos удалось в одиночку сделать обычную медиа-акцию самой эффективной компанией 2021 года, но затем когда его покинула удача, маржа была уничтожена, что привело к миллиардным убыткам для банков, которые способствовали тому, что Bloomberg назвал «прорывом с использованием заемных средств».

Благодаря подробным отчетам Financial Times и Bloomberg, у нас теперь есть недостающие части, чтобы завершить картину краха 21 века крупнейшего хедж-фонда

Напоминаем, мы уже знали, как Archegos наращивал доли в своих различных активах: в отличие от большинства других инвесторов, фонд никогда не владел базовыми акциями, а скорее совершал сделки путем покупки акций через свопы, известные как “свопы полного дохода” (TRS) или сертификаты на разницу цен (CFD). TRS подвергал Archegos ежедневной вариационной марже по базовым акциям, в то время как фонд получил бы экономическую выгоду от повышения цены базовых акций (и, наоборот, столкнувшись с падением цен, вынужлен увеличивать денежную маржу в любой день, когда цена акции упадет) он никогда не станет фактическим владельцем записи базовых акций. Вместо этого акции, которыми Archegos занимала длинную позицию, будут «принадлежать» его первичному брокеру, той же организации, которая в первую очередь позволила ему войти в TRS. Таким образом, у Archegos также никогда не было никаких требований к раскрытию информации, что позволяло ему совершать транзакции полностью в темноте, при этом полностью соответствуя требованиям раскрытия информации SEC – поскольку он не владел базовыми акциями, Archegos не должен был раскрывать их. Просто и гениально.

Эта часть важна, потому что отсутствие задокументированного следа за состоянием Archegos – это то, что позволило всей схеме Понци получить … ошеломляющее кредитное плечо фонда, примененное к его портфелю. Кроме того, прекрасно понимая, что практически не было возможности проверить, сколько акций он имел, Хван продолжил иметь почти идентичные позиции не с одним, не с двумя, а как минимум с восемью прайм-брокерами (окончательное количество все еще определяется).Не то чтобы прайм-брокеры Archegos не знали, что происходит.

Как сообщает Bloomberg, в то время как большая часть инвестиционного мира наблюдала в ошеломленном молчании, как компания “старых медиа” – ViacomCBS – выросла почти на 300% за несколько недель, став самой прибыльной акцией в S & P500 и побудив инвесторов предположить, что эта акция была низкой по стоимости, а значит была либо недооценена как GameStop. Горстка руководителей ведущих торговых фирм Уолл-стрит знала, что стоит за этим шагом: именно Archegos Capital Management создавала огромные позиции в ViacomCBS и несколько других акций … используя кредитное плечо, те же самые банки так щедро предлагали акциями, которые формально принадлежали банкам!

Но в то время как банки по всему миру – от Goldman, Morgan Stanley и Wells в США до Credit Susse, UBS и Deutsche Bank в Европе, до Nomura и Mitsubishi UFJ в Японии – продолжали давать Хвангу плечи, необходимые для приобретения все большего и большего количества до тех пор, пока он не стал крупнейшим экономическим, если не зарегистрированным владельцем Viacom, то, о чем они не знали, благодаря тому, что свопы полного дохода были структурированы, что было огромным количесвом: он незаметно накопил их на Viacom 10 миллиардов долларов.Viacom был лишь одним из многих: используя еще больше TRS и еще больше кредитного плеча у еще большего числа прайм-брокеров, Archegos смог сделать колоссальные ставки, избегая при этом раскрытия информации, требуемой от большинства инвесторов. И так «почти незаметно» Хван накопил портфель, который, по данным источников Bloomberg, составлял целых 100 миллиардов долларов!

В конце концов, он построил позиции по крайней мере в девяти акциях, которые были достаточно большими, чтобы причислить его к числу крупнейших держателей, чему способствовал уровень банковского кредитного плеча, который был бы необычным даже для хедж-фонда.Ранее мы обсуждали аспект кредитного плеча в стратегии Archegos, но вот он снова: когда Билл Хвуанг управляет активами, приблизительно на 10 миллиардов долларов, многочисленные свопы полного дохода с первичными брокерами позволили фонду создать ошеломляющие позиции на 100 миллиардов долларов. подразумевая огромное 10-кратное кредитное плечо. Это тот вид плеча, который ассоциируется с финансовыми титанами, такими как Citadel и Millennium, а не с небольшим семейным офисом, который не имеет никакой защиты (как мы в конечном итоге узнаем).

Что удивительно в этой односторонней схеме Понци, так это то, что она опиралась на то, что мы назвали регипотезным кредитным плечом: фонд никогда даже не владел базовыми акциями, которые были покрыты миллиардами щедрых долгов прайм-брокера, но именно прайм-брокеры Архегоса не только владеют реальными акциями, но также позволят Хвану добавить десятки миллиардов кредитного плеча … на актив, которым они владеют! Что еще примечательно, так это то, схема Archegos могла бы продолжаться бесконечно, если бы только акции Viacom продолжали расти или избежали краха. Archegos фактически вынудил инвесторов, отслеживающих эталонные показатели, торгуемые на бирже фонды также покупать. К сожалению для Хвана (и его основных брокеров) восходящий импульс закончился взрывом, когда, когда его акции торговались по 100 долларов, Viacom объявила о продаже акций на 3 миллиарда долларов, что сильно ударило по акциям, а затем последовала серия понижения рейтингов аналитиками, что привело акции к кувырканию. Именно в этот момент компания Archegos столкнулась с десятками миллиардов маржинальных требований по свопам полной доходности от своих Prime Brokers.

И в этом заключается загвоздка, потому что, когда пришло время “раскрутить” Archegos, контрагентом прайм-брокеров был не Archegos, а другие прайм-брокеры. Это то, что привело к печально известной встрече, на которой группа ПБ пыталась прийти к мирному урегулированию перед кровавой бойней в пятницу. Как добавляет Bloomberg, в несколько раз во время этих обменов банкиры просили Хвана купить себе передышку, продав некоторые акции и подняв денежные средства для внесения залога, но «он не сдвинулся с места».В результате Morgan Stanley и Goldman незамедлительно начали избавляться от пакетов акций, поддерживающих Archegos TRS, на открытом рынке. При этом началась ликвидация маржинального требования, при которой те, кто продавал первыми – например, Goldman, Morgan Stanley и Deutsche – избежали огромных убытков, а те, кто ждал, как Nomura и Credit Suisse … – нет. Действительно, мы уже знали, что крупнейший инвестиционный банк Японии Nomura заявил, что его убытки могут составить 2 млрд долларов, в то время как убытки Credit Suisse могут достигать 4 млрд долларов, по данным FT.В этот момент возникло много вопросов, особенно (и с опозданием) внутри самих банков: как сообщает FT, руководители основных брокерских подразделений по крайней мере двух банков опрашиваются риск-менеджерами о том, почему они предложили такому небольшому бизнесу как Archegos десятки миллиардов долларов заемных средств на торгах волатильными акциями через свопы.Как далее отмечает FT, повторяя сказанное нами выше, хотя клиенты основных брокерских компаний обычно предоставляют мало подробностей о другой своей торговой деятельности, «руководители как минимум двух из шести банков выясняют, намеренно ли Хван ввел их в заблуждение или утаил важную информацию о зеркальных позициях. по словам людей, участвовавших в исследованиях, он зарабатывал деньги в конкурирующих банках ».Но нет: Архегос никого не ввел в заблуждение. Он просто использовал (и злоупотреблял) системой, в которой, как мы выражаемся, один инвестор может создать столько перезаявленных заемных средств, сколько ему позволят банки инвесторов и ПБ. В данном случае мы знаем, что эта цифра могла достигать невероятных 90 миллиардов долларов. Естественно, если бы банки знали, что в худшем случае они столкнутся с другими банками, поскольку такая репликация, или, скорее, огромная позиция увеличит риски по каждой из сделок, что снизит вероятность того, что банк предоставит им такой большой кредит, – этого было бы возможно. Однако до тех пор, пока все шло вверх и все позиции Archegos росли, никого это не заботило … или не удосуживалось подсчитать, насколько велик был риск падения (за это можно поблагодарить Fed Put).

Последний примечательный аспект всей этой истории заключается в том, что это не первый кризис Хвана. В 2012 году он подал заявление о признании вины от имени своего хедж-фонда по обвинению в мошенничестве с использованием электронных средств и урегулировал связанные гражданские иски по инсайдерской торговле, не признавая и не отрицая правонарушений. Archegos – это семейный офис, который он создал после закрытия этой фирмы – Tiger Asia Management.Однако, как ни в чем не бывало, основные брокерские компании немедленно начали выстраиваться в очередь, чтобы помочь новому бизнесу. Морган Стэнли был одним из его первых кредиторов. Deutsche Bank подписал его в качестве клиента по настоянию по крайней мере одного топ-менеджера, по словам Bloomberg, «который не был обеспокоен уловкой инсайдерской торговли и не верил, что Хван сделал что-то плохое, по словам человека, знакомого с этим решением.. ” По иронии судьбы, всего несколько лет спустя Хван сделал что-то не так, и это оказалось крупнейшим крахом хедж-фонда в истории после LTCM.

Не каждый банк действовал как идиот: одна фирма устояла перед соблазном. Согласно отчету Bloomberg, Archegos обратился к JPMorgan где-то между 2016 и 2018 годами и получил отказ. В то время JPMorgan все еще модернизировал подразделение первичных брокерских операций с акциями, которое она приобрела вместе с Bear Stearns во время финансового кризиса 2008 года. «Удача или нет, но банк избежал пули».

* * *

Остальная часть истории в основном известна, что теперь.

Что ж, как мы впервые говорили и как сообщает Bloomberg, регулирующие органы уже намекают на новые правила, при этом чиновники SEC сигнализируют банкам, что они намерены сделать раскрытие информации о торговле от хедж-фондов более приоритетным, а также находят способы снижения рисков. Руководители финансового отдела признают, что жесткие меры в той или иной форме, будь то заимствования, прозрачность или и то, и другое, неизбежны. Забавно, и, обращаясь к отчетам FT, Bloomberg также отмечает, что, хотя некоторые из этих фирм раскрыли финансовые последствия своей роли в крахе Archegos, никто не желает комментировать, как и почему они позволили Хвангу стать такой силой в мире. В конце концов, что они могут сказать: «другие парни проверили его, поэтому мы предположили, что он чист» … Также возникают вопросы о том, знали ли контрагенты Хвана о его отношениях с другими банками и о масштабах кредитного плеча, который он использовал для того, что, по-видимому, было сконцентрировано в нескольких компаниях и, что еще более угрожающе, если они ничего не знали о его разоблачении, то почему, черт возьми, нет? Как мы сообщали во вторник, JPMorgan (которому удалось полностью избежать этого скандала) подсчитал, что прайм-брокеры, столкнувшиеся с Archegos, могут в конечном итоге поглотить до 10 миллиардов долларов в совокупных убытках.

Рейтинговые агентства уже понизили прогнозы для Credit Suisse и Nomura, сославшись на опасения по поводу «качества управления рисками», в то время как инвесторы-активисты требуют лучшего управления и не будут возражать, если руководители высшего звена будут уволены из-за этого эпизода, чтобы восстановить доверие.«Контроль рисков по-прежнему находится не на том уровне, на котором должен быть», – заявил в среду в интервью Bloomberg TV Дэвид Херро, один из крупнейших акционеров Credit Suisse. «Надеюсь, это тревожный сигнал, который ускорит изменения, необходимые в этой компании». Но если вернуться к исходной точке зрения Bloomberg, то, несмотря на все их молчание, брокерские подразделения Nomura, Goldman Sachs, Morgan Stanley, Credit Suisse и других имели представление о том, что делает Archegos. Эти фирмы, конечно, знали о сделках, которые они финансировали, а также имели некоторое представление о его общих заимствованиях. И все же они не удосужились спросить, какое управление рисками внедряется, если вообще применяется, чтобы избежать неконтролируемого раскручивания. Вернее, вопросы возникли только после маржин-колла.

Чего Прайм Брокеры также не знали, так это того, что Хван занимал параллельные позиции в нескольких фирмах, налагая больше рычагов на одни и те же акциию. Откатить серию крупных ставок с кредитным плечом, сделанных с одного счета, – это одно, а сделать это, когда конкурирующие банки ликвидируют те же позиции, которые держит один и тот же клиент, – совсем другое». Собственно «момент Lehman» Архегоса наступил поздно 25 марта, когда основные брокеры снова встретились и обсудили возможность временной остановки, чтобы ослабить напряженность, как мы сообщали ранее, но любая попытка солидарности оказалась недолгой: вскоре после этого несколько ПБ. разослали Archegos уведомления о дефолте, что позволило Goldman и Morgan Stanley отказаться от позиций Хвана.«Надеюсь, это заставит основные брокерские компании регулируемых банковских организаций (и их надзорные органы) пересмотреть свои отношения с хедж-фондами с высокой долей заемных средств», – написала в Твиттере бывший председатель FDIC Шейла Бэр.

Она, конечно, ошибается.

Фактически, что-то мы ожидаем, Prime Brokers упростит получение кредитного плеча для небанковских, хедж-фондов и клиентов семейных офисов, потому что одна большая ошибка, которую сделали Archegos (и его Prime Brokers), заключалась в том, что она не была большой и достаточно системной чтобы заслужить финансовую помощь ФРС. Теперь, если бы у Archegos был портфель в 200 миллиардов, 300 миллиардов долларов или больше, при использовании кредитного плеча Citadel 50x, теперь мы говорим о «размере» … размере, достаточном для того, чтобы ФРС вмешалась и вытянула всех на спине налогоплательщиков. … таким же образом, как ФРС спасла Citadel, Millennium и Point72 в сентябре 2019 года во время кризиса репо (как поясняли Zero Hedge и впоследствии Bloomberg).

Есть еще одна причина, по которой ничего не изменится: хедж-фонды, Prime Brokers, банки – фактически, сама ФРС – все заинтересованы в том, чтобы не смотреть на то, какие скелеты могут быть найдены в шкафу. Почему? Потому что, если банки будут вынуждены признать, что фондов Archegos больше – а их бесчисленное множество, – у Prime Brokers не будет иного выбора, кроме как секвестировать обеспечение от большего числа клиентов, вызывая больше требований к марже, что приведет к большему количеству ликвидаций акций и приведет к еще большему паника инвесторов. Назовите это побочным эффектом строительства замков на кривом фундаменте на искусственном, фальшивом рынке, поддерживаемом ФРС.

ФРС хочет еще одну рыночную панику? Или чего хочет администрация Байдена? Конечно, нет. Вот почему мы получим символическое слушание в Конгрессе, на котором политики больше заботятся о том, чтобы услышать свои слова, чем выслушать ответы, банки хлопнут по рукам, один или два небольших хедж-фонда будут закрыты, и мир будет двигаться дальше, особенно после того, как Archegos больше не находится на первых полосах финансовых СМИ.

Вот почему, когда все же произойдет следующее крупное обрушение хедж-фонда, оно будет гораздо более катастрофическим.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter